如需更多能源产业报告,联系客服购买

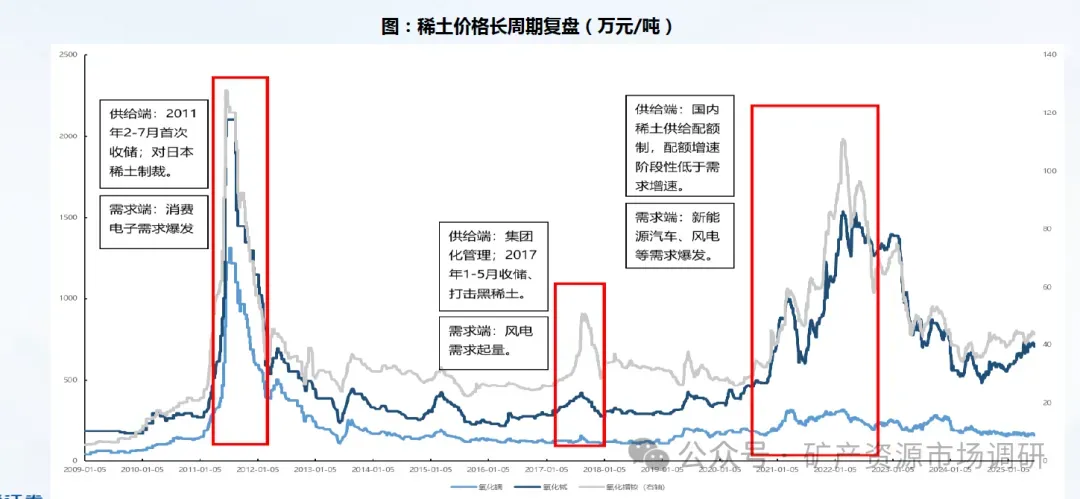

供给配额制:国内稀土矿产量占全球70%,2016年以来国内稀土集团化整合后,目前中稀、北稀已占据国内全部份额,国内供给约束完全通过配额实现。每年下发2-3次配额,基本决定年内的供给总量。

需求市场化:近20年稀土价格三轮大周期,均来自需求的变化:2011年(消费电子)、2017年(风电)、2020-2022年(新能源汽车)。需求端预期上修,供给端短期配额给定的情况下,阶段性错配的刚性会远大于其他周期品,造成价格的快速上涨。

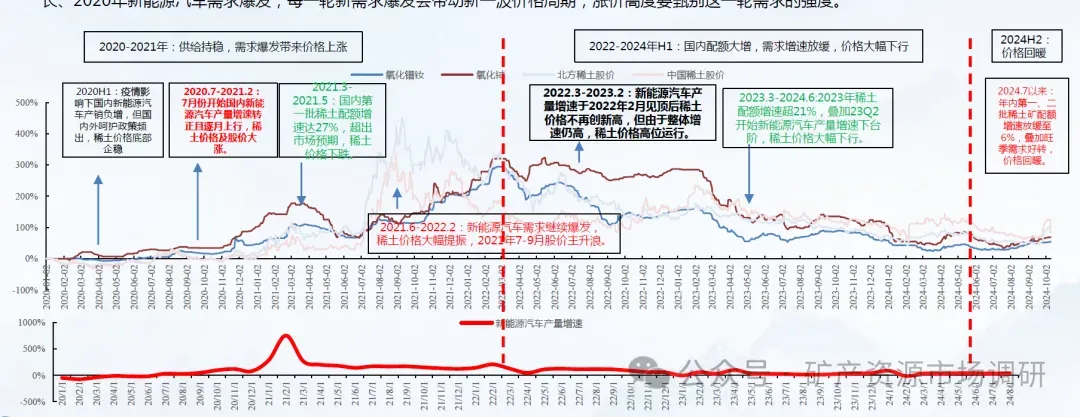

复盘:新能源汽车应用场景扩张,打开需求新预期。2020年以来新能源汽车需求为稀土下游核心拉动力,该终端的增速基本对应着稀土价格的高低点。2021年3-5月稀土价格快速下跌,主要由于21年第一批配额增速超预期,但进入H2,市场发现供给增速可以被需求消化,且第二批配额给定后供给被限定,价格重回上涨。长期来看,关注需求主要因子的变迁,往往具有大周期机会。2011年消费电子兴起、2017年风电装机增长、2020年新能源汽车需求爆发,每一轮新需求爆发会带动新一波价格周期,涨价高度要甄别这一轮需求的强度。

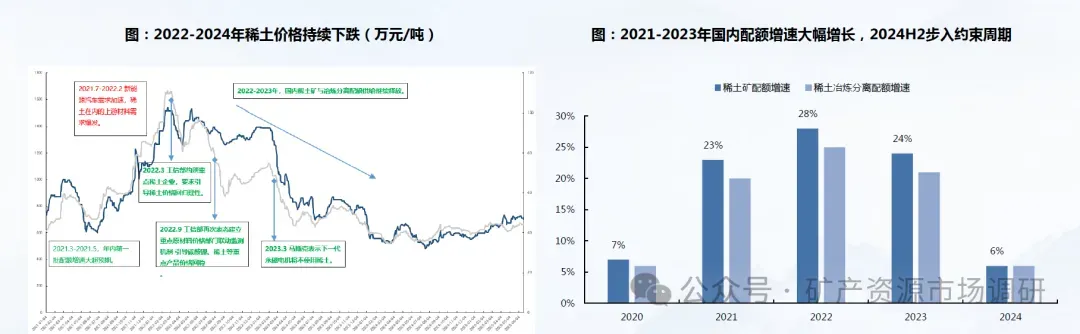

2022-2024年稀土价格持续下跌:表面看是国内配额供给大幅增长的原因,本质上在于新能源渗透诉求&全球市占率管理。

①新能源渗透诉求:由于2022年初国内稀土价格已经涨至非理性的位置(氧化镨钕120万/吨),政策层面频频表态,2022年3月工信部约谈重点稀土企业要求引导稀土价格回归理性、2022年9月工信部再度表态引导稀土价格回稳。2021年开始国内稀土矿、冶炼分离配额增速大幅增长,2021-2023三年矿端增速分别为23%/28%/24%,政策引导的配额大幅增长,对稀土价格逐步回归影响较大。

②全球市占率管理:随着中国在2019年7月实行稀土出口许可证管理后,海外从21年步入资本开支大年,国内可能有通过释放供给维持市占率的考量。