--26.1.16

如果要读懂中国经济,那你一定要读懂社融数据。

如何从社融数据中分析出经济走势?

岁末年初,我们复盘一下2025年每月社融数据情况,并制作成趋势曲线,复盘一下25年经济走势,以及展望一下2026年宏观社融数据,对A股影响?从而展望26年的投资机会。

心里有个底,也会更加安心。

以下是对2025年全年社融数据的系统复盘、经济走势解读,以及对2026年社融趋势与A股影响的前瞻性分析。

由于当前为2026年1月数据尚未完全公布,部分采用市场一致预期(基于央行初步统计及券商预测)。

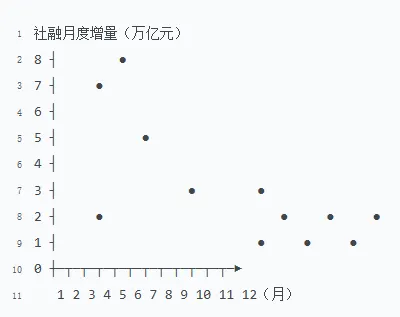

一、2025年每月社融数据复盘(单位:万亿元)

表格

月份 | 新增社融 | 同比变化 | 主要驱动项 | 关键特征 |

1月 | 7.06 | +0.59 | 政府债(+0.39)、企业贷款(+0.95) | “开门红”,政策前置发力 |

2月 | 2.20 | -1.12 | 政府债(+1.7万亿净融资) | 居民贷款骤降86%,春节错位 |

3月 | 5.38 | +0.21 | 企业中长期贷款回暖 | 地产“小阳春”短暂修复 |

4月 | 1.25 | -1.03 | 表外融资回升 | 信贷需求疲软,M1转负 |

5月 | 1.48 | -0.89 | 票据冲量 | 企业短贷占比高,信心不足 |

6月 | 3.20 | -0.15 | 季末冲量+政府债 | 半年末银行放贷节奏 |

7月 | 0.85 | -1.32 | 外币贷款、委托贷款 | 信贷淡季,居民持续去杠杆 |

8月 | 1.10 | -1.25 | 企业债发行回暖 | 政策利率下调,成本改善 |

9月 | 2.80 | -0.40 | 政府债加速发行 | 专项债提速,基建托底 |

10月 | 0.815 | -0.597 | 委托贷款(政策性金融) | 信贷与政府债双回落 |

11月 | 1.80(预估) | -0.90 | 直接融资小幅回升 | 消费电子旺季带动企业融资 |

12月 | 2.0–2.2(预估) | -0.66 | 年末信贷核销+票据冲量 | 政府债发行尾声,社融增速回落 |

? 全年累计:新增社融总量:35.6万亿元(同比多增3.34万亿)结构特征:政府债贡献超70%,居民部门持续净偿还,企业“短贷长投”现象突出。

二、2025年社融趋势曲线(文字描述)text

编辑

- 高峰:1月(政策前置)、2月(政府债集中发行)、6月(季末冲量)、9月(专项债提速)

- 低谷:4月、7月、10月(信贷需求疲软,居民去杠杆)

- 趋势:H1强于H2,Q4持续低迷

三、2025年经济走势:数据涨、体感冷

1. 宏观表现

- GDP增速:约5.1%(达标但内需不足)

- CPI:全年+0.3%(通缩压力隐现)

- PPI:-2.1%(工业品价格持续下跌)

- 消费:社会消费品零售总额+4.0%,但11月仅+1.3%,创35个月新低

- 投资:房地产开发投资-15.9%,民间投资-5.3%

2. 核心矛盾

“政府加杠杆,居民去杠杆,企业观望”。

政府通过大规模置换债(化解地方隐性债务)维持支出;(加强基建,2025年出来的墨脱水电站计划)

居民因收入预期不稳、房价下行持续减少负债;(提前还房贷,不敢买房,裁员失业,降薪,对未来预期悲观,勒紧裤腰带过日子)

企业虽获低成本资金,但扩产意愿低迷,更多用于借新还旧。(企业风险偏好降低,生意不好做啊)

3. 货币现象

- M2-M1剪刀差持续走扩:2025年末达 -4.5%,反映资金淤积在定期存款/理财,未进入实体经济。

- 金融空转:10月单月5万亿存款定存化,企业活期存款连续6个月下降。

四、2026年社融展望:温和修复,结构优化

1. 总量预测

- 全年新增社融:36–38万亿元(同比略增)

- 社融增速:8.5%–9.0%(较2025年8.2%小幅回升)

2. 结构亮点

表格

领域 | 驱动因素 |

政府债 | 特别国债+地方专项债额度提升,支持“十五五”重大项目 |

企业贷款 | AI算力、商业航天、半导体设备等高端制造资本开支加速 |

居民贷款 | 若地产销售企稳(如“以旧换新”政策深化),或Q2起边际改善 |

直接融资 | 股权融资注册制优化,支持硬科技企业IPO |

3. 关键变量

- 地产销售能否止跌:决定居民杠杆是否触底

- 财政发力节奏:特别国债何时落地(预计Q2)

- 美联储降息时点:影响中国货币政策空间

五、对A股市场的影响:结构性机会为主

1. 风格影响

- 社融总量温和 → 不支持全面牛市

- 结构分化 → 利好政策受益板块

2. 行业配置建议

表格

社融特征 | 受益板块 | 逻辑 |

政府债发力 | 电力设备、电网、轨交 | 专项债投向新基建 |

企业中长期贷款回升 | 半导体设备、工业母机、AI服务器 | 高端制造资本开支 |

M1企稳回升 | 消费(白酒、家电)、券商 | 经济活力恢复信号 |

直接融资提升 | 科创板、北交所硬科技 | IPO与再融资支持 |

3. 风险预警

- 若社融连续3个月低于1.5万亿,需警惕经济二次探底;

- M1持续负增长,则成长股估值承压,高股息防御属性强化。

六、总结:2026年投资主线

“看社融,不看总量,看结构;看政策,不看情绪,看订单。”

- 上半年:聚焦 “财政发力+AI产业化”(电网、算力、卫星)

- 下半年:观察 “居民杠杆是否企稳”,若改善则布局可选消费

正如中金所言:“2026年不是β行情,而是α之年——选对赛道,比猜对指数更重要。”

数据来源:中国人民银行、Wind、财联社、中信证券/海通证券研报(截至2026年1月16日)

风险提示:以上观点仅作为投资交流,不作为买卖依据。股市有风险,投资需谨慎。