汽车智能化已成为全球汽车产业转型升级的核心战略高地,近期中美两国在技术研发与政策布局上形成强烈共振,推动全球自动驾驶进入密集突破期。美东时间2026年1月5日,英伟达在CES展会上发布Alpamayo全新自动驾驶模型家族并宣布开源,大幅降低L4级自动驾驶技术门槛,同时推出全球L4级自动驾驶与Robotaxi生态全景,带动全产业链协同发展。同期,特斯拉加速FSD入华筹备,在华招募GPU工程师,彰显中国市场战略重要性。政策端,2026年将成为高阶自动驾驶政策密集落地年,L3级自动驾驶强制标准推进尤为关键,中美两国分别通过准入政策优化与测试限制放宽形成呼应。在技术突破与政策红利的双重驱动下,双SOC/MCU冗余计算平台、传感器、算力芯片、线控底盘等高价值环节迎来确定性增长机遇。

一、智能驾驶分级与产业发展阶段

智能驾驶通过整合传感器、控制器、执行器等核心硬件与算法系统,实现从辅助驾驶到完全无人驾驶的技术演进,当前主要应用于Robotaxi、智慧矿山、港口物流等低复杂度限定场景。国际汽车工程师学会(SAE)提出的L0-L5六级分级体系,清晰界定了人机协同的责任边界,其中L2与L3是产业商业化的关键分水岭。L2级实现“脱手”驾驶,系统可同步控制转向与加减速,但驾驶员需全程待命;L3级迈入“脱眼”阶段,系统在特定场景下主导驾驶任务,仅需在系统请求时快速接管,是高阶自动驾驶商业化的核心突破口。当前中美两国均采用“渐进式(L2→L4)+跨越式(直接L4)”并行路线,技术迭代与场景落地形成双向驱动。

二、上游核心环节:技术突破与个股竞争力解析

上游基建端的感知、决策、执行三层架构是智能驾驶技术落地的核心支撑,各环节龙头企业凭借技术壁垒与量产能力占据产业优势,受益于行业加速渗透。

(一)感知层:传感器国产化替代提速

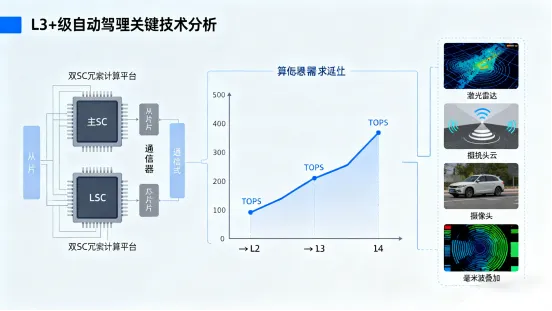

感知层是智能驾驶的“环境感知中枢”,随着自动驾驶等级向L3+进阶,单车传感器配置量显著提升,L4级车型车载摄像头搭载量可达12-15颗,激光雷达从高端选配转向主流标配,推动感知层市场规模快速扩容。其中激光雷达领域,2023年中国市场规模75.9亿元,预计2026年将飙升至431.8亿元,四年翻五倍,全球前五大供应商中四家为中国企业,国产化主导格局明确;车载镜头领域,2025年全球市场规模预计达44亿美元,同比增长17.6%,L4级车型带动8MP以上高分辨率镜头需求年增53%,中国厂商合计占据65%全球份额,国产化替代已进入攻坚阶段。

1. 感知层核心个股解析:

禾赛科技:激光雷达高端市场龙头,自研芯片降低核心器件依赖,AT128激光雷达凭借128线高分辨率与远距离探测能力,已成为理想L系列、小鹏G9等高端车型标配,2025年出货量同比增长超80%,深度绑定头部新势力车企享受行业增长红利;

舜宇光学:车载镜头全球龙头,连续8年出货量稳居全球第一,2025年预计出货1.2亿颗,市占率32%,其Freeform非球面镜片技术可使模组体积缩小30%,适配多款紧凑级智能车型,特斯拉、比亚迪等头部车企订单占比超40%,低光环境成像稳定性行业领先;

联创电子:特斯拉核心供应商,其超广角摄像头在Model 3/Y车型中实现独家配套,2025年累计在手订单85-90亿元,合肥基地满产后年产能达5000万颗,全球市占率提升至18%,充分受益于特斯拉FSD入华带来的增量需求;

欧菲光:车载镜头第三大供应商,市占率15%,凭借17M高像素镜头和HDR+ISP算法集成方案,成为比亚迪天神之眼智驾系统主力供应商,月出货量稳定在20KK左右,手机影像技术迁移至车载领域形成差异化优势。

4D毫米波雷达作为激光雷达的重要补充,凭借全天候、全天时工作特性,成为L2+级车型的标配组件,当前海外博世、大陆占据主导地位,但国内厂商凭借性价比优势加速突围,前装量产交付逐步实现从0到1的突破,行业进入进口替代加速期。

2. 4D毫米波雷达核心个股解析:

德赛西威:兼具4D毫米波雷达与智能驾驶域控核心能力的龙头企业,其4D毫米波雷达已实现前装量产交付,同时布局“摄像头+算法+域控”一体化解决方案,8MP高清摄像头适配小鹏MONA M03等走量车型。2026年1月6日股价涨停,总市值达820亿元,反映市场对其“硬件+软件”综合解决方案能力的认可,随着L2+车型渗透率提升,公司域控与雷达产品有望形成协同增长。

(二)决策层:算力芯片与域控协同升级

决策层是智能驾驶的“核心大脑”,承担环境理解、路径规划与决策制定核心功能,其性能依赖“算力芯片+算法模型+域控制器”的协同优化。当前算力芯片呈现清晰的阶梯式布局,L3+级高阶智驾对高算力芯片需求迫切,双SOC冗余架构成为行业标配以保障安全;域控制器则向高度集成化演进,逐步实现多传感器数据融合与算法加速的一体化功能,成为降低系统成本的关键。

3. 决策层算力芯片核心个股解析:

黑芝麻智能:国内唯一通过美国商务部和国防部审查的算力芯片企业,其华山A2000芯片基于7nm先进工艺打造,实测性能媲美全球顶尖智驾芯片,2026年1月正式获准全球销售,标志着国产高算力芯片进入规模化应用阶段,有望打开海外市场增量空间。

域控制器作为核心计算单元,集成多模块功能实现数据融合与算法加速。

4. 决策层域控制器核心个股解析:

德赛西威:域控制器全栈布局龙头,产品覆盖L2-L4全级别需求,高算力域控制器已在理想L系列、极氪001等车型量产,轻量级产品获奇瑞、一汽红旗定点,2025年智驾域控业务收入同比增长超60%,深度绑定主流车企享受行业扩容红利;经纬恒润:聚焦中端车型智驾需求,KePilot系列域控制器支持高速NOA、记忆泊车等L2+核心功能,凭借高性价比优势获得多家自主车企订单,充分受益于15-25万元价格带智能车型渗透率提升。

(三)执行层:线控技术打破国际垄断

执行层是智能驾驶指令落地的“最后一公里”,线控技术作为核心支撑,实现了车辆控制的电子化、精准化,其中线控制动、线控转向与空气悬架是高阶智驾的三大核心增量环节。当前线控制动领域打破海外垄断,线控转向进入量产前测试关键阶段,空气悬架从高端车型向中端快速渗透,国内厂商凭借成本与响应速度优势,进口替代进程持续加速。

5. 执行层核心个股解析:

伯特利:国内线控制动龙头,是首家实现ONE-BOX集成式系统量产的企业,2023年1-11月One-Box市占率达12.86%,预计与博世形成双寡头格局,随着行业渗透率提升,出货量持续高速增长,同时海外市场拓展顺利,有望成为第二增长曲线;

亚太股份:自研IBS智能制动系统跻身国内首批量产阵营,产品定位中端市场,凭借性价比优势获得自主车企批量订单,逐步实现线控制动技术的普惠化;

中鼎股份:空气悬架进口替代核心标的,通过技术突破与成本优化,打破博世、大陆等海外厂商垄断,配套蔚来ET5、理想L7等热门车型,2025年空气悬架业务收入占比提升至25%;

保隆科技:聚焦空气悬架核心部件,其空气弹簧产品已实现量产,与多家自主车企建立合作,受益于中端车型空气悬架配置率提升。

三、中游集成与下游应用:商业化落地加速

中游系统集成与整车制造是智能驾驶技术商业化落地的核心载体,当前行业竞争焦点已从L2级辅助驾驶转向L3+级高阶智驾,国内外车企通过“自研+生态合作”模式加速技术突破。海外特斯拉FSD全球化推进顺利,宝马计划2026年实现L3量产;国内车企则依托产业链优势,构建自主可控的智驾生态,L3级技术在特定城市开始常态化测试,商业化落地进入倒计时。

6. 中游集成核心个股解析:

长安汽车:依托“北斗天枢2.0”计划构建“1+7+N”技术架构,联合华为、地平线等12家企业组建“天枢联盟”,实现从芯片到场景的全生态覆盖,目标2027年实现L4级自动驾驶量产,生态协同优势显著;

下游应用场景从限定场景向公开道路逐步拓展,Robotaxi单公里成本已接近传统网约车,具备规模化运营基础;商用车自动驾驶凭借“场景单一、路线固定”的优势,在港口、物流园区、矿山等领域率先落地,成为智能驾驶商业化的先行赛道。

7. 下游应用核心个股解析:

锐明技术:商用车智驾解决方案龙头,具备后装辅助驾驶系统全方案能力,可快速适配车企智驾系统升级需求,产品覆盖重卡、公交、物流车等多个细分领域,2025年商用车智驾业务收入同比增长超50%,受益于商用车智能化强制标准推进;一汽解放:商用车自动驾驶先锋,2024年发布L4级自动驾驶重卡,搭载自研智驾系统,已在港口、物流园区实现落地运营,凭借重卡领域的市场地位,推动自动驾驶技术在商用车领域的规模化应用;

金龙汽车:联合百度Apollo推出全球首款L4级量产无人巴士“阿波龙”,已在多个城市的园区、景区落地运营,在轻型商用车自动驾驶领域形成先发优势;

四、行业趋势与投资逻辑

当前智能驾驶行业正从“泡沫破裂低谷期”向“稳步爬升复苏期”过渡,L3商业化落地、L4算法突破、政策配套完善与成本下降形成多重共振,产业链价值逐步从上游硬件向中游系统集成、下游场景运营传导。投资主线聚焦三大核心赛道:一是高确定性的进口替代标的,包括车载镜头龙头舜宇光学、线控制动龙头伯特利、空气悬架龙头中鼎股份;二是技术壁垒高的核心硬件标的,如算力芯片领域的地平线、黑芝麻智能,激光雷达领域的禾赛科技;三是生态整合能力强的系统与运营标的,包括域控龙头德赛西威、智驾技术输出龙头华为(产业链合作)、商用车智驾龙头锐明技术。随着中美技术政策持续加码,智能驾驶产业链将迎来全周期高速增长,优质标的价值将持续兑现。

以上分析不构成具体买卖建议,股市有风险,投资需谨慎

最后,别忘了点击右下角“ ”

”