本文作者:老于真有梦

化工行业周期深度解析:复盘七十余年演进,锚定2025-2026新增长周期

继24年底25年初对于有色大周期研究后重仓金铜铝又一次获得周期行情带来的投资超额收益后就一直在想和研究26年开始的右侧哪些行业会带来新周期的变化和契机,25年中的锂电产业链迎来周期反转,我后知后觉,没有享受红利。26—27—28会是哪个行业?——化工,经过一阵的观察和研究,以及把曾经2019年在做万华化学(实现70%收益,当时利用公出机会还去烟台实地进行考察学习交流)做的相应研究的资料和信息拿出来,再进行思考和推演。确定化工行业迎来周期的右侧机会。

但这篇文章我也是断断续续的写,然后又不满意,因为不是学这个专业的,很多上下游要查阅资料甚至电话咨询相关同学朋友,拼凑起来,需要不断梳理。所以我想在写恒力石化投研报告前,跟我写有色金属一样,先把这个行业的前世今生和周期做一下梳理和深解,只有我们把这个行业的真的了解清楚,才能做好投资。(试着写一下化工的发展历程,如有数据、逻辑和思考不对地方,请及时指出,确实不专业,化工太繁杂,太专业,太庞大,越学习越懵B。另外,字数有点多,希望有认知的在这个快餐时代,能耐着性子看完 )

)

内容分八个章节

首先,我自己也是,先认知一下化工行业是什么?(习惯做事前先明确概念和定义)化工行业(简称化工)是指利用化学方法改变物质组成、结构或合成新物质的工业部门或企业,涵盖基础化学品、材料及专用化学品生产。(来源于百度)

化工行业的对于国家的地位认知:

化工行业是国民经济的“基石产业”(这个很重要),其周期波动既受宏观经济、供需关系、成本波动等内生因素驱动,也受地缘政治、技术革新、政策导向等外生变量影响。

试着找到过去的周期-中国化工行业从建国初期的“一穷二白”到如今全球产能第一,梳理后应该历经五轮清晰周期;全球化工行业则伴随能源革命、产业转移完成多轮迭代。当前行业正站在新旧动能切换的拐点。

结论先行:

我认为化工行业2025年启动、2026年深化的新增长周期,将以“高端化、低碳化、一体化”为核心特征,石油化工龙头企业凭借全产业链优势与高端产能释放,迎来业绩确定性反转。

第一章节:周期的研判

一、 化工行业周期核心逻辑:供需、成本与外部变量的共振

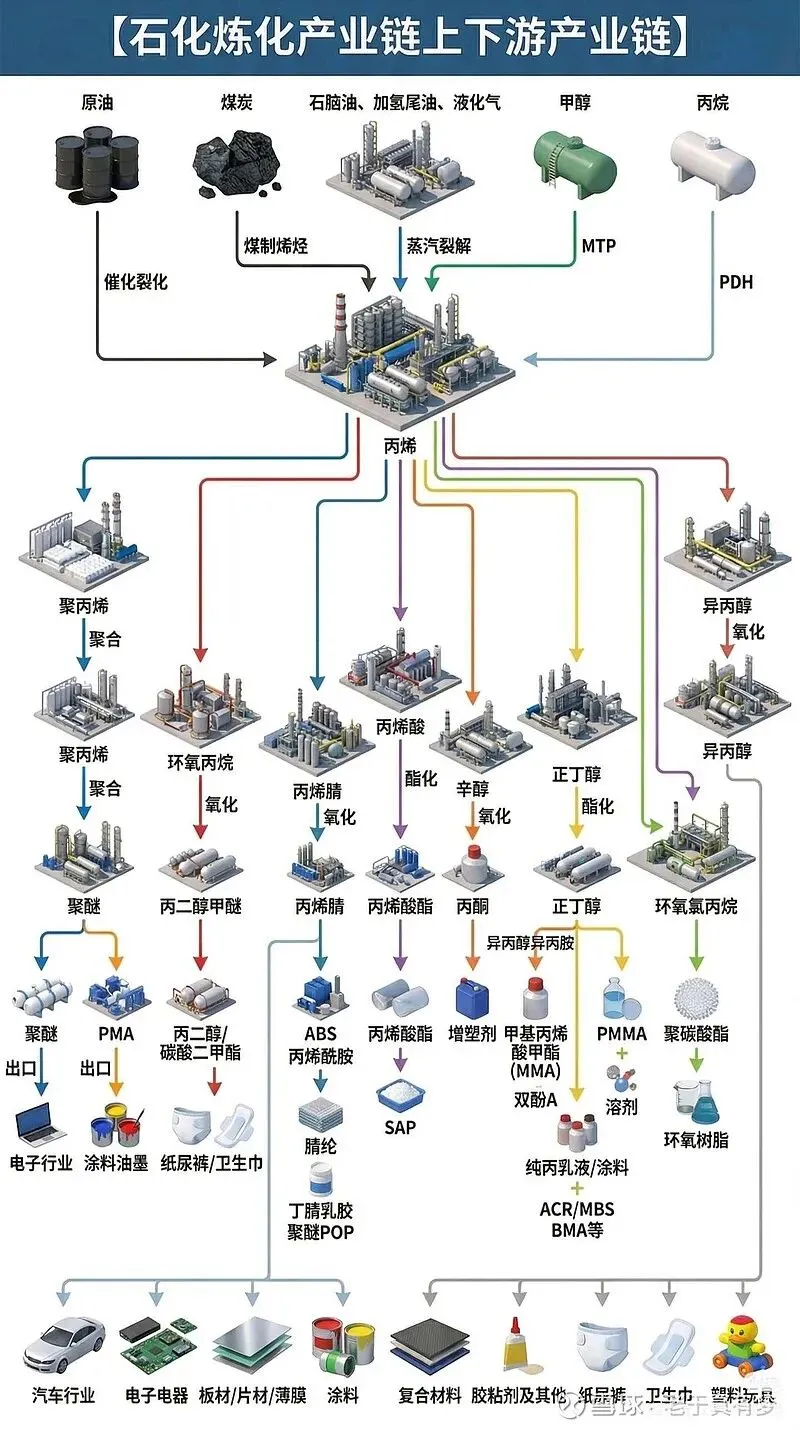

化工周期的本质,是“原料成本-产品供需-利润传导”的闭环波动,叠加外部变量的催化,形成周期性拐点,用通俗的话讲:化工就像“做菜生意”,上游是买食材(原油、煤炭等原料),中游是做菜(炼化、合成等生产),下游是卖菜(房地产、汽车、新能源等应用),天气(地缘政治)、市场监管(环保政策)、食客口味(需求升级)都会影响生意好坏。(因为这大半年比之前时间充裕,我也偶尔下场做做饭,化工也比较生涩,我试着用做菜逻辑讲的通俗易懂,这也是我的方法,这样我自己也好理解哈)

核心驱动1:供需是根本。下游需求爆发(如城镇化)会带动中游扩产,产能过剩后行业进入下行期,直到低效产能退出、需求回暖,形成新平衡;

核心驱动2:成本是波动放大器。石油、煤炭等原料占化工生产成本60%-80%,原料价格暴涨暴跌会直接冲击企业利润,比如原油从120美元/桶跌到70美元/桶,石化企业价差会显著扩大;(现在就是这新周期)

核心驱动3:外部变量是拐点催化剂。地缘冲突(影响原料供应)、技术突破(替代传统产品)、政策约束(环保限产)会打破原有供需平衡,催生新周期。(目前处于这样的世界格局大变化的时代)

第二章节:中国化工行业的发展概述

二、 中国化工行业周期复盘(1949至今):五阶段演进与底层成因

中国化工行业的七十年,是从“解决有无”到“全球引领”的进阶史,每一轮周期都与国家发展战略、经济阶段深度绑定,背后是清晰的供需逻辑与政策导向。(看书、上网等找资料收集后,特别感叹国家的伟大,民族智慧、劳动人民的勤劳)

第一阶段:短缺建设期(1949-1978)——从无到有,政策主导的“补短板周期”

周期特征

全国化工产能极低,仅能生产化肥、烧碱、纯碱等基础产品,产品供不应求,行业核心目标是“满足农业和重工业刚需”,几乎无市场化周期波动,属于“计划经济下的短缺周期”。

周期成因

1. 建国初期工业基础薄弱,化工作为农业(化肥)、国防(炸药)的配套产业,被列为战略重点;

2. 资源约束+技术落后,只能依赖苏联援建的156个项目中少数化工装置(如吉林化工、兰州炼化),产能有限;

3. 计划经济体制下,生产、销售由国家统筹,价格固定,无供需波动导致的利润周期。(东北、西北工业化基础好,率先发展,并主线在农业大发展上,所以化肥是这个时期的重点)

关键结果

初步建成基础化工体系,1978年全国化肥产量达869万吨,烧碱产量133万吨,解决了“种地没化肥、工业没基础原料”的问题。

第二阶段:开放导入期(1979-2000)——从小到大,外资技术驱动的“导入周期”

周期特征

民营化工萌芽,外资企业(巴斯夫、拜耳)进入中国,产能快速扩张,产品从“基础刚需”向“轻工配套”延伸(如化纤、塑料),行业开始出现市场化供需波动,整体处于“需求大于供给”的上行周期。

周期成因

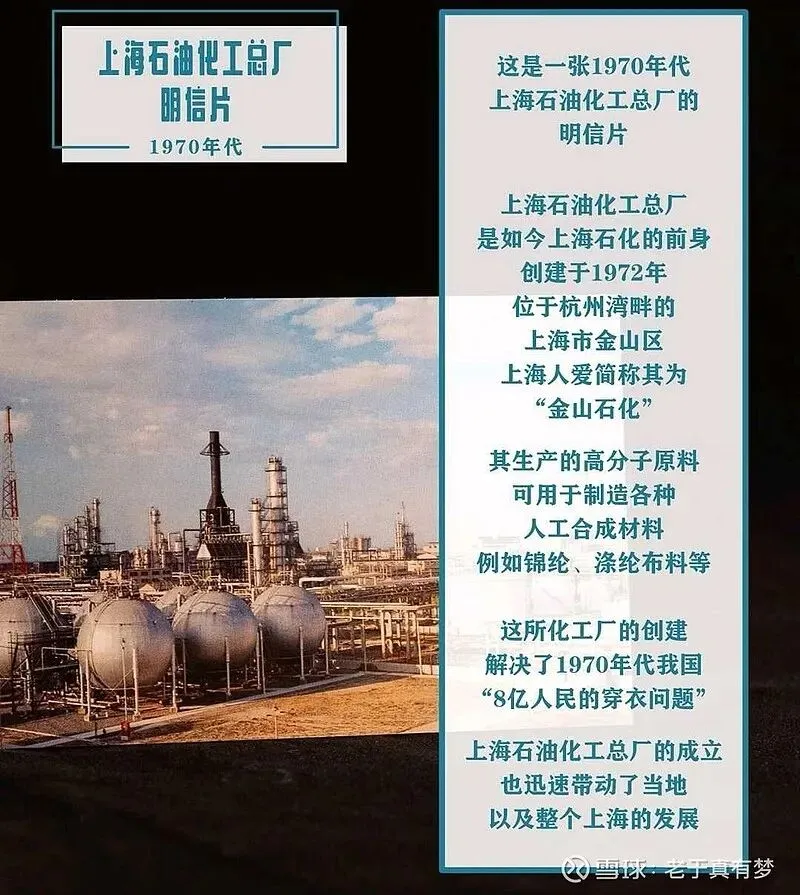

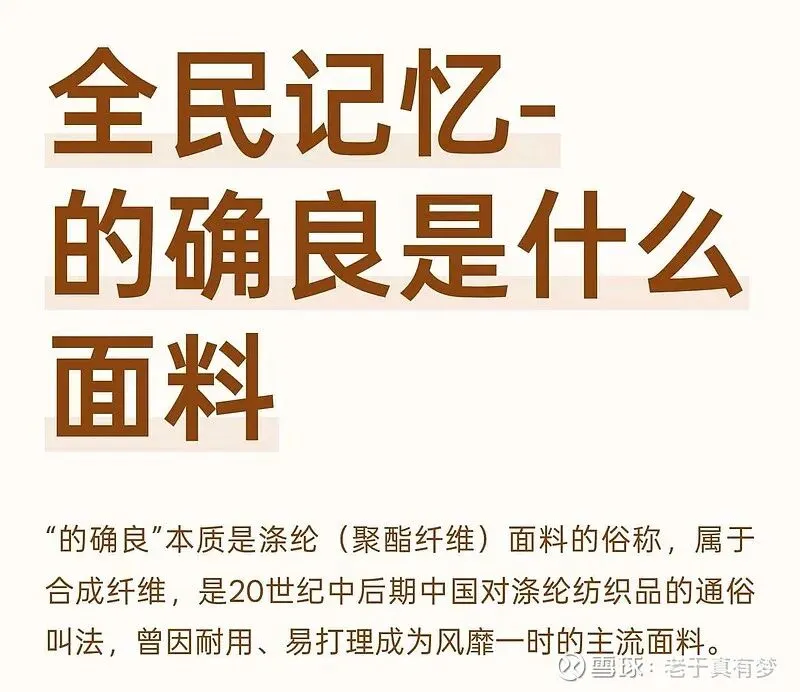

1. 改革开放后,轻工业(纺织、家电)爆发,对化纤、塑料等化工原料需求激增,比如纺织出口带动涤纶产量年均增长15%(小时候记得有个布料叫的确凉,不知道你们穿过没?);

2. 政策放开外资准入,同时鼓励民营资本进入化工领域(如山东地炼起步),技术和产能同步导入;

3. 入世前的市场培育,国内企业以“引进-消化-吸收”为主,产品同质化程度高,竞争集中在产能规模。

关键结果

2000年中国化工总产值突破1万亿元,成为全球重要的基础化工产品生产国,民营炼厂产能占比达15%,为后续扩张奠定基础。(复盘看2000年千禧年是化工崛起的元年)

第三阶段:城镇化驱动扩张期(2001-2011)——从弱到强,需求爆发的“黄金周期”

周期特征

行业迎来十年黄金增长,产能规模全球第一,产品覆盖基础化工、精细化工全品类,利润持续高位,核心逻辑是“内需(城镇化)+外需(入世出口)”双轮驱动,属于“供需双旺的强周期”。

周期成因

1. 2001年入世后,中国成为“世界工厂”,纺织、家电出口带动化纤、塑料需求年均增长20%以上;

2. 城镇化加速推进,房地产、基建爆发,对水泥外加剂、涂料、塑料管材等化工产品需求激增,仅房地产行业就带动化工需求占比超30%;(我的从业经历也看到了房地产对于化工行业的带动需求)

3. 原油价格处于相对低位(2001-2008年均价约60美元/桶),成本端支撑企业利润,国内企业大规模扩产,山东地炼产能占比提升至30%。(敲黑板,1月16日布伦特原油63美元/桶,很这个时期价格一样)

关键结果

2011年中国化工总产值突破8万亿元,原油加工能力达5.4亿吨/年,跃居全球第一,乙烯、丙烯等核心产品产能全球占比超20%,完成“全球化工制造基地”的转型。

第四阶段:产能过剩转型期(2012-2020)——从乱到治,环保去产能的“出清周期”

周期特征

行业进入长达8年的下行调整,产能过剩严重(部分产品产能利用率不足60%),利润大幅下滑,中小企业大量退出,行业核心逻辑从“规模扩张”转向“淘汰落后产能”,属于“供需失衡的下行周期”。

周期成因

1. 需求端放缓:城镇化增速回落,房地产、基建需求增速降至5%以下,外需受全球经济复苏乏力影响,化工需求增速跌破10%;

2. 产能端过剩:前十年黄金周期引发“全民扩产”,仅2012-2015年新增炼化产能超1.5亿吨/年,远超需求增长,同质化竞争激烈,产品价格持续下跌;

3. 政策端倒逼:“环保督察”“供给侧改革”启动,淘汰小型低效炼厂(山东地炼从200家减至85家),化工行业能耗、环保标准大幅提升,落后产能加速退出;

4. 成本端扰动:2014-2016年原油价格暴跌(从110美元/桶跌至30美元/桶),部分企业因库存减值、价差收窄陷入亏损。

关键结果

2020年全国炼油产能达8.1亿吨/年,产能利用率回升至78%,炼化一体化项目占比提升至35%,行业集中度显著提高(前10大炼厂产能占比达40%),恒力、荣盛等民营大炼化龙头崛起,完成“从分散到集中”的转型。(这个逻辑跟煤炭21-22周期有类似)

第五阶段:新周期孕育期(2021-2024)——从粗到精,新旧动能切换的“蓄力周期”

周期特征

行业利润波动加剧,传统大宗化工(化肥、烧碱)需求疲软,新能源化工新材料(光伏EVA、锂电电解液)需求爆发,企业加速向“高端化、低碳化”转型,产能利用率稳步回升,属于“新旧动能切换的蓄力周期”,为新增长周期铺垫。(国家强调的新旧动能转化,在化工行业上更是显性)

周期成因

1. 需求端分化:传统需求(房地产、纺织)增速不足3%(两个没落的生意赛道),新兴需求(新能源、电子)增速超15%,光伏EVA需求从2021年150万吨增至2024年300万吨;(新能源这个时期的爆发也带动化工行业的跃进)

2. 产能端优化:2021-2024年新增炼化产能年均3500万吨,较前十年高峰期降30%,且均为炼化一体化高端项目,低效产能持续退出(累计退出0.3亿吨/年),2024年产能利用率回升至83.7%,接近景气线;

3. 成本端波动:2022年俄乌冲突引发原油价格暴涨(峰值120美元/桶),(这个时候看上市石化的K线都是调整向下)2023-2024年回落至75-85美元/桶,成本中枢趋稳,企业利润逐步修复;(但这个时候还处于股价的下行周期)

4. 政策端引导:“双碳”目标下,化工行业“降油增化”“低碳转型”成为主流,高端聚烯烃、电子化学品等国产替代政策密集出台。

关键结果

2024年中国化工市场规模达2.1万亿美元,占全球近1/3,高端聚烯烃国产替代率提升至65%,恒力石化等龙头企业高端产能占比超40%,行业从“规模领先”转向“质量领先”。(公开数据查询)

第三章节:通过中国看世界化工格局

三、 全球化工行业周期脉络:联动与分化,中国角色的变迁(说完我国,再看世界)

全球化工周期与中国周期深度联动,同时呈现区域分化特征,中国从“被动跟随”到“主动引领”,成为全球化工周期的核心变量。

1. 二战后重建周期(1945-1970):欧美主导,需求聚焦基建、军工,石油化工兴起,中国依赖进口,无话语权;

2. 石油危机下行周期(1970-1990):中东石油禁运引发原油暴涨,全球化工成本飙升,行业进入下行期,欧美加速节能技术研发,中国缓慢推进炼化国产化;

3. 精细化转型周期(1990-2000):欧美化工向精细化工、新材料转型,低端产能向亚洲转移,中国承接基础化工产能,开启导入期;

4. 中国需求驱动周期(2001-2011):中国城镇化+入世带动全球化工需求,中东(低成本原油)、中国(产能扩张)成为全球化工核心增长极;

5. 地缘+能源转型分化周期(2020至今):俄乌冲突导致欧洲化工产能减产(天然气成本暴涨),中东加速炼能扩张(低价原油优势),中国加速高端替代,全球化工形成“欧洲收缩、中东扩产、中国升级”的格局,2024年中国炼化产能占全球18%以上,稳居全球第一。(目前的地缘政治格局就不细论述了)

第四章节:论述26年右侧新周期的确定性

四、 核心论证:2025年启动、2026年深化,化工行业新增长周期确立

2025-2026年的化工新增长周期,不是传统“规模扩张”的强周期,而是“供需改善+成本企稳+政策技术双轮驱动”的结构性增长周期(个人认知三个基本支撑),核心逻辑有三,且均有硬数据支撑,周期确定性强。

逻辑一:供需格局持续改善,从“产能过剩”到“供需平衡”,利润空间打开

新周期的核心是“供给收缩+需求增量”,供需匹配度提升,企业利润中枢上移,数据佐证如下:

1. 供给端:产能扩张放缓,低效产能出清到位。2021-2024年国内新增炼化产能年均3500万吨,较2011-2020年的年均5000万吨降30%,且新增产能均为炼化一体化高端项目(化工原料占比超35%),2025-2027年预计新增产能8000万吨/年,同时退出低效产能5000万吨/年,总产能稳定在9.5-10亿吨/年,产能利用率将从2024年83.7%提升至2026年88%以上,进入高景气区间;(公开信息)

2. 需求端:新兴需求对冲传统疲软,增量明确。全球化工需求增速从传统2%提升至3.5-4%,核心增量来自新能源、电子化学品等领域:2025年全球新能源化工新材料需求增速15-20%,光伏EVA需求超300万吨、锂电电解液溶剂需求超250万吨,仅新能源领域就能带动石化高端产品需求增长10%以上;传统需求(房地产、汽车)在稳增长政策托底后,2026年增速回升至3%左右,形成“新兴领涨、传统托底”的需求格局。(光刻机、新能源、电解液等这些都比较确定性需求,也不用赘述)

(买了一本书,还没看完,有点有意思,但还看不太懂)

逻辑二:成本中枢趋稳,原料价格波动收窄,企业盈利确定性增强

化工行业“赚价差”的本质,决定了成本稳定是利润修复的关键,2025-2026年原料成本将进入“温和波动”区间,支撑企业盈利:

1. 原油成本企稳:布伦特原油价格中枢从2022年100美元/桶回落至2024年80美元/桶,2025-2026年预计稳定在65-80美元/桶,波动幅度从2022年±40%收窄至±15%,石化企业“原油采购-产品销售”的价差稳定,避免成本剧烈波动冲击利润;

2. 煤炭成本下行:国内煤炭价格中枢从2022年1200元/吨回落至2024年800元/吨,2025-2026年预计稳定在700-900元/吨,油煤化融合企业(如恒力石化)成本优势进一步凸显;(不看好煤炭周期的原因)

3. 原料结构优化:国内炼厂对轻质原油采购占比提升至40%,叠加煤制氢、绿氢等技术应用,原料成本进一步降低,2024年国内炼化一体化项目成本较传统炼厂低5-8%。

逻辑三:政策+技术双轮驱动,高端化、低碳化打开增长空间,周期韧性增强

新周期不是“旧周期重复”,而是“政策引导+技术突破”下的结构性升级,周期韧性远超以往,远超以往,远超以往:

1. 政策端:“双碳”+国产替代政策密集落地,倒逼行业升级。《“十四五”石化化工行业高质量发展规划》明确2025年高端聚烯烃产能占比超30%,电子化学品国产替代率超70%;欧盟CBAM(碳边境税)2026年正式实施 ,倒逼国内化工企业降碳,加速CCUS、绿氢等技术应用,低排放企业将获得出口溢价;(ZF工作报告信息)

2. 技术端:核心技术突破,打破国外垄断,产品附加值提升。国内大炼化一体化、高端聚烯烃、绿氢制氨等技术突破,2024年国内炼化一体化项目产能占比达42%,茂金属聚乙烯国产替代率从2020年10%提升至2024年65%,产品利润是传统产品的2-3倍;

3. 数据佐证:2024年全球化工领域专利申请量年均增长12%,中国占比超35%,在新能源材料、高端聚烯烃等领域领先,技术驱动的产品升级,让行业从“赚规模钱”转向“赚技术钱”,周期波动性降低、增长性提升。(世界个中国的新技术这几年研发较快,研究后让人感叹)

新周期核心特征:三大转变,告别传统周期

1. 从“规模扩张”到“质量取胜”:不再拼产能大小,而是拼高端产品占比,高端化工品(新能源材料、电子化学品)增速远超大宗产品;

2. 从“成本驱动”到“需求分层”:传统需求看稳增长,新兴需求看技术迭代,企业利润不再单一依赖原料价差,而是靠高端产品溢价;

3. 从“国内单一市场”到“全球竞合”:中国化工企业既承接欧洲产能转移的出口替代(化工跟半导体、芯片一样。一直在国产替代的道路上奔行),又面临中东低价炼能的竞争,全球布局成为龙头企业核心竞争力。