开源化工团队

行业点评报告

农药出口退税率取消或下调,看好“抢出口”提振景气、“反内卷”优化供给

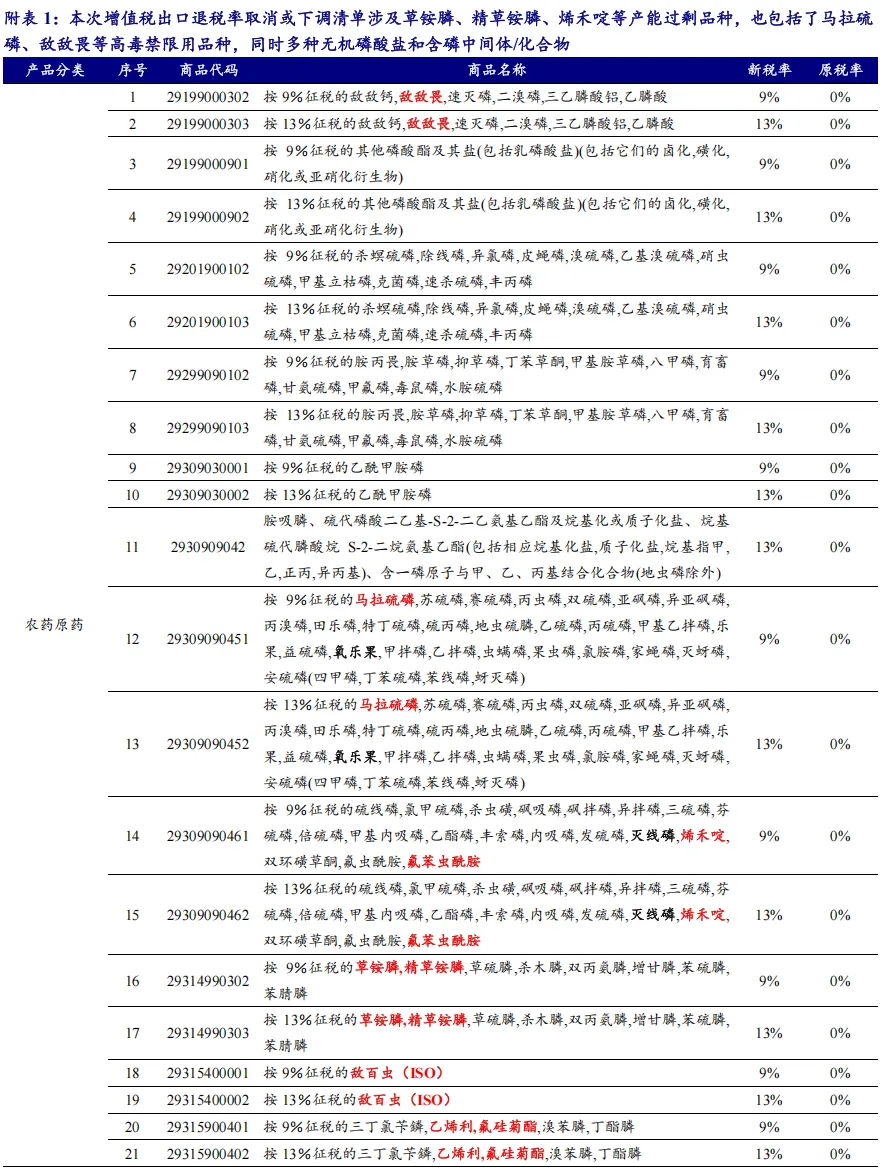

近日财政部、税务总局联合发布《关于调整光伏等产品出口退税政策的公告》,明确自2026年4月1日起,取消光伏等产品增值税出口退税,其中多项与农药及含磷化工品相关,包括:(1)农药原药和中间体(原料):草铵膦、精草铵膦(L-草铵膦)、敌百虫、敌敌畏、乙酰甲胺磷、氟苯虫酰胺、三乙膦酸铝、马拉硫磷、双环磺草酮、烯禾啶、乙烯利、其他非卤化有机磷衍生物(包括草甘膦,草甘膦出口退税已取消,此次不受影响)等,既包括草铵膦、精草铵膦、烯禾啶等产能过剩品种,也包括了一些高毒禁限用品种。此外,本次涉及的商品代码为29章,农药制剂属于38章,暂没有调整。(2)无机磷酸盐:六氟磷酸锂、食品级的正磷酸氢钙(磷酸二钙)、食品级的三磷酸钠(三聚磷酸钠)、其他三磷酸钠(三聚磷酸钠)、食品级的六偏磷酸钠。

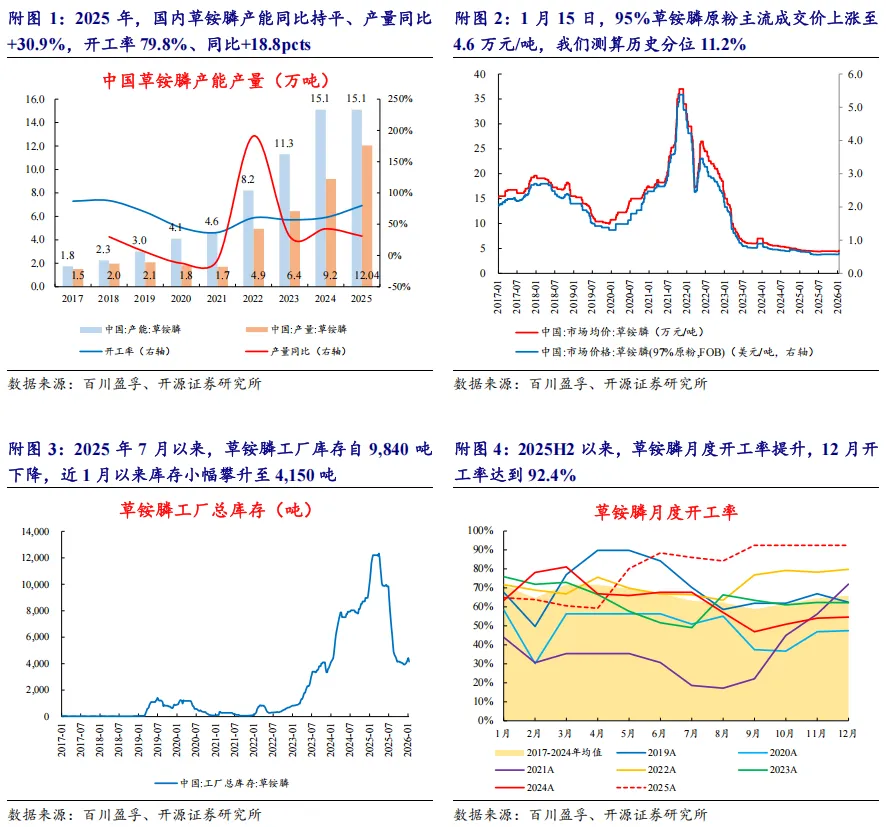

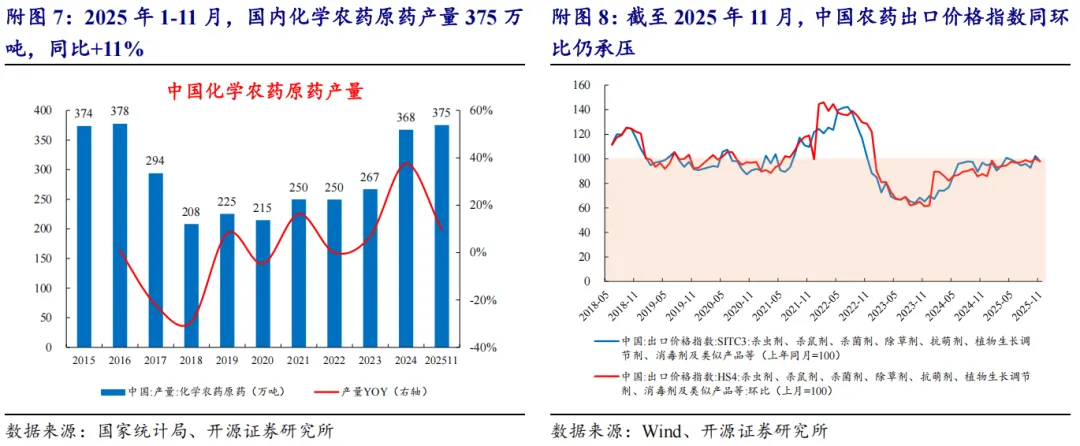

从农药产业链来看,其上游为石油化工原料,下游为农林牧业及卫生领域,我国农药企业大致可分为原药企业、制剂企业和“中间体+原药+制剂”产业链一体化企业三大类。从农药需求季节性看,由于南北半球春耕开始时间存在差异,春耕之时农药制剂使用量较大,制剂企业需提前采购原药,国内农药的生产施用旺季为每年2-5月份,每年年末至次年4月为国内农药出口至美国的旺季,6-8月为出口到南美的旺季。目前我国已成为农药生产、使用、出口大国,据世界农化网报道,2024年农药出口量折百达205万吨,出口量占产量比重90%;2024年制剂产品的出口量和出口金额均超原药,达到107.1万吨、613.6亿元。

我们认为,针对农药原药及中间体(原料)出口退税率取消和下调,短期来看,出口成本上升+国内春耕旺季来临+“抢出口”预期,助力农药景气反转、量价齐升。2022Q4以来,供需错配导致多数农药产品价格震荡下行,国内旺季来临而出口成本抬升,叠加海外存在提前备货、集中采购的动力,或助力草铵膦等含磷农药及中间体量价齐升、盈利修复。中长期来看,农药行业“反内卷”持续深化,推动行业供给优化和价值重塑。2025年7月国内农药行业已开启“正风治卷”三年行动,此次出口退税新规有望进一步倒逼企业从低端制造、低价竞争转向以技术、品牌和服务为核心的价值竞争,落后产能有望加速淘汰,并激发国内制剂企业的积极性,高附加值制剂出口、海外自主登记、品牌建设及出口信用保险等高质量发展行为将更获支持,行业“反内卷”持续深化,产能集中度有望提升。

投资建议:草铵膦等涨价品种及“原药-制剂”一体化农药龙头有望受益

【推荐标的】扬农化工(农化龙头白马)、利民股份(草铵膦、精草铵膦)、兴发集团(草甘膦龙头,精细磷酸盐龙头)等;

【受益标的】江山股份(草甘膦弹性龙头,敌百虫、敌敌畏龙头)、利尔化学(草铵膦/精草铵膦龙头)、润丰股份(农药制剂出海)、国光股份(植物生长调节剂)、联化科技/善水科技(农药中间体)、广信股份(光气一体化农药龙头)等。

风险提示:

研报信息

研报发布机构:开源证券研究所

研报首次发布时间:2026.1.18

开源化工团队介绍

开源化工团队研报回顾

A.公司深度---------------

a.基础化工:

【开源化工】华鲁恒升深度报告:成本优势造就煤化工龙头,新材料项目打开未来成长空间

【开源化工】海利得深度报告:涤纶工业丝龙头业绩迎拐点,未来成长可期

【开源化工】巨化股份深度报告:制冷剂加速更新换代,氟化工龙头开启黄金十年

【开源化工】华峰氨纶深度报告:徘徊底部多年,静待氨纶龙头重装崛起

【开源化工】万华化学深度报告:聚氨酯、石化和新材料板块合力打造全球化工巨头

【开源化工】万华化学深度报告(二):美国房地产周期向上,或持续催化MDI需求增长

【开源化工】金石资源深度报告:行业唯一上市龙头,萤石高景气助力腾飞

【开源化工】金石资源深度报告(二):资源储量优势及高成长动能,金石资源开启价值发现之旅

【开源化工】金石资源深度报告(三):新兴产业创造新的需求增长极,萤石供给将现缺口

【开源化工】扬农化工深度报告:前瞻性布局蓄势待发,综合性农药巨头强者愈强

【开源化工】恒力石化深度报告:石化航母乘风破浪,炼化项目迎来业绩释放期

【开源化工】恒力石化深度报告(二):石化航母进军新能源,十年磨一剑新材料子公司整装待发

【开源化工】利民股份深度报告:杀菌剂龙头内生外延齐发力,灵活发展成长加速

【开源化工】利民股份深度报告(二):农药一体化龙头,或受益于百菌清和代森锰锌上涨

【开源化工】三友化工深度报告:凛冬过后是花开,粘胶纯碱双龙头将迎来拐点

【开源化工】三美股份深度报告:三代制冷剂将迎“黄金十年”,静待龙头引领周期反转

【开源化工】云图控股深度报告:打造化肥全产业链优势,周期景气上行助力业绩高增长

【开源化工】江苏索普深度报告:醋酸行业龙头,乘“聚酯产业链”东风扬帆起航

【开源化工】赛轮轮胎深度报告:公司掌舵人确定,轮胎战舰再度起航角逐万亿赛道

【开源化工】滨化股份深度报告:清华工研院助力公司转型腾飞,“老滨化”重装崛起

【开源化工】和邦生物深度报告:“化工+农业+光伏”齐头并进,平台型布局助力业绩高增长

【开源化工】远兴能源深度报告:天然碱稀缺龙头,大型天然碱项目将拔地而起

【开源化工】苏博特深度报告:一门两院士, 研发驱动混凝土外加剂龙头高速成长

【开源化工】黑猫股份深度报告:炭黑龙头进军新能源材料,全力打造第二生长曲线

【开源化工】 合盛硅业深度报告:拥抱行业高景气,低成本硅业龙头持续进击

【开源化工】龙佰集团首次覆盖报告:钛白粉主业静待复苏,海绵钛与新能源多点开花

【开源化工】华鲁恒升深度报告(二):德州基地向高端产品延伸,荆州基地扩能煤气化平台

【开源化工】安宁股份首次覆盖报告:深耕钒钛磁铁矿产业,钛材项目助力公司新一轮腾飞

【开源化工】荣盛石化首次覆盖报告:具备α属性的石化行业龙头,价值重估正当时

【开源化工】兴发集团首次覆盖报告:一体化精细磷化工龙头,研发创新引领转型升级

【开源化工】亚钾国际首次覆盖报告:海外钾盐低成本开发典范,争当世界级钾肥供应商

【开源化工】松井股份首次覆盖报告:3C涂料龙头布局高端涂料业务,打造高成长曲线

【开源化工】通用股份首次覆盖报告:海外双基地厚积薄发,公司业绩有望高速成长

【开源化工】盐湖股份首次覆盖报告:钾锂双擎驱动,五矿入主打造世界级盐湖产业基地

【开源化工】雅化集团首次覆盖报告:锂业+民爆“双主业”并行,未来业绩增长可期

【开源化工】中盐化工首次覆盖报告:纯碱行业龙头央企,稀缺天然碱项目打开成长空间

b.新材料:

【开源化工】彤程新材深度报告(二):入股北京科华微电子,采撷国产光刻胶明珠

【开源化工】万润股份深度报告:站在当前时点看显示材料和沸石业务的成长空间

【开源化工】 宏柏新材深度报告:硅烷“小巨人”崛起,产品矩阵扩容带动公司高速成长

【开源化工】东材科技深度报告:光学基膜领军者,“1+3”新材料平台布局前景可期

B.行业深度---------------

【开源化工】民营大炼化行业深度:逆势前行穿越周期,拐点即将显现

【开源化工】新材料系列报告之一:湿电子化学品需求与替代的成长旋律

【开源化工】化纤行业点评:看好化纤行业2021年度全年持续高景气行情,近期市场非理性杀跌迎来配置良机

【开源化工】化工行业深度报告:化工三季报业绩大幅复苏,看好未来需求复苏化工景气继续上行

【开源化工】纯碱行业深度报告:光伏玻璃产能密集待投,纯碱需求将超预期增长

【开源化工】纯碱行业系列报告二:光玻如期带动纯碱需求,密集点火下纯碱或加速上行

【开源化工】开源“碳中和”化工篇之一:碳中和将推动化工行业供给侧改革,高耗能化工行业龙头或先受益

【开源化工】开源“碳中和”化工篇之二:碳中和开启“总量控制版”供给侧改革,龙头企业将充分受益于存量资产优势

【开源化工】烧碱行业深度报告:碳中和背景下烧碱扩张放缓,景气上行蓄势待发

【开源化工】化纤行业深度报告:全球纺服需求持续复苏,中国化纤迎来历史性拐点

【开源化工】制冷剂行业深度报告(三):蓄势双击,或迎主升

【开源化工】风电材料行业深度报告:看好叶片材料革新以及海风机遇

【开源化工】化肥行业深度报告:全球粮食价格上行,化肥行业景气度回升

【开源化工】HNBR行业深度之一:氢化丁腈-橡胶领域皇冠明珠,进军锂电赛道,市场潜力蓄势待发

【开源化工】HNBR行业深度之二:HNBR在锂电领域放量在即,万吨级市场一触即发

【开源化工】EVA行业深度报告:光伏行业高景气,EVA供需结构有望维持紧平衡

【开源化工】熔盐储能行业深度报告:熔盐储能或将放量,“两钠”及硝酸企业或将受益

【开源化工】天然气行业深度报告:欧洲天然气危机愈演愈烈,有望推动国内部分化工品步入上行周期

【开源化工】气凝胶行业深度报告:气凝胶或迎来放量元年,驶向千亿星辰大海

【开源化工】电子特气行业深度报告:电子特气迎风起,国产替代正当时

【开源化工】800V快充材料行业报告:800V快充趋势乘风起,技术升级催生材料发展新机遇【开源化工】锂电材料行业报告:碳酸锂价格见底迹象明显,锂电材料或迎来补库周期【开源化工】光伏材料深度报告:光伏行业估值见底,库存周期拐点将至

【开源化工】蛋氨酸维生素行业深度:多种维生素报价上行,蛋氨酸厂商检修或提价,关注饲料添加剂行业供给端扰动

【开源化工】OLED材料行业深度:面板行业格局优化、景气度回升,OLED中尺寸渗透率有望提升,继续看好OLED材料

【开源化工】化工周期新起点系列1:单位GDP能耗下降2.5%目标及设备更新换代将深化化工结构性供给侧改革

【开源化工】化工周期新起点系列2:化纤供需格局渐入佳境,盈利中枢或将上移

【开源化工】化工周期新起点系列 3:工业硅:周期见底,关注供给端扰动预期

【开源化工】化工周期新起点系列 4:氯碱行业景气底部向上,节能降碳政策细则落地有望进一步抬升行业景气

【开源化工】化工周期新起点系列5:地方债务限额置换开启,关注化工减水剂、民爆等行业

【开源化工】磷化工行业深度报告:磷矿资源投放收紧助力价格中枢抬升,磷化工产品格局有望持续优化

【开源化工】磷化工行业深度报告(二):磷矿石景气高位维稳,磷化工产品格局持续优化,看好矿化一体企业长景气与高分红共振

【开源化工】固态电池行业深度报告:固态锂电池方兴未艾,高性能材料有望迎新发展机遇

【开源化工】有机硅行业深度报告:供需拐点已至,盈利修复可期

【开源化工】乙二醇行业深度报告:跬步已积,行将致远

【开源化工】生物燃料行业深度报告 1:SAF行业蓬勃发展,中国企业或凭UCO优势受益

【开源化工】光引发剂行业深度报告:光引发剂供需格局有望改善,行业底部回暖可期

【开源化工】化工“反内卷”系列报告(开篇):“反内卷”势在必行,化工行业新一轮供给侧改革呼之欲出

【开源化工】化工“反内卷”系列报告(一):BOPET膜:性能优良、国内产需高增,行业自律有望助力格局优化、盈利改善

【开源化工】化工“反内卷”系列报告(二):聚酯瓶片:本轮扩产周期进入尾声,行业自律有望促进盈利能力向上修复

【开源化工】化工“反内卷”系列报告(三):草甘膦:供需向好,反内卷有望助力景气反转

【开源化工】化工“反内卷”系列报告(四):有机硅:产能投放高峰已过,供需格局好转叠加行业自律助力有机硅盈利修复

【开源化工】化工“反内卷”系列报告(五):涤纶长丝:“反内卷”先锋,行业扩产已到尾声,底部利润有望向上抬升

【开源化工】化工“反内卷”系列报告(六):氯碱行业:氯碱行业盈利底部震荡,反内卷下行业盈利有望修复

【开源化工】化工“反内卷”系列报告(七):纯碱行业:纯碱供需承压,低成本的天然碱工艺或将脱颖而出

【开源化工】化工“反内卷”系列报告(八):PTA:行业扩产或接近尾声,需求稳步增长,产品有望迎来向上拐点

【开源化工】化工“反内卷”系列报告(九):氨纶:落后产能出清进行时,龙头企业有望受益

【开源化工】化工“反内卷”系列报告(十):粘胶:多元驱动需求增长,供需紧平衡,涨势再起

【开源化工】化工“反内卷”系列报告(十一):酚酮产业链:投产高峰已过,“反内卷”背景下利润向上弹性空间较大

C.策略报告---------------

【开源化工】化工行业2021年度投资策略:海外复苏一致预期下,全球化工供给或有扰动,坚定看好大国化工在历史性机遇下快速崛起

【开源化工】新材料行业2021年中期投资策略:全球视角下国产新材料的历史性机遇

【开源化工】2021年中期投资策略:供需共振引燃化工周期,未来已来大国化工继续引领全球

【开源化工】行业投资策略:“碳中和+新能源”,化工行业迎全面价值重估

【开源化工】化工行业2022中期策略:彼时今日,疫情后化工或重走景气路

【开源化工】2023年度投资策略:白马复苏与国产替代共振,化工现代化迎来新纪元

【开源化工】石化行业2023年度投资策略:石化行业已行至底部区间,看好宏观经济逐步复苏下的盈利修复

【开源化工】新材料2023年中期投资策略:周期与国产替代共振,化工新材料大有可为

【开源化工】基础化工2023年中期投资策略:繁星落地,静待花开

【开源化工】基础化工2024年度投资策略:周期见底,布局左侧

【开源化工】化工行业2024年中期策略:化工周期新起点,看好中国化工稳定供应全球

【开源化工】化工行业2025年度投资策略:供给侧改革引领化工牛市

【开源化工】化工行业2025年中期策略:厚积薄发,化工周期新起点

【开源化工】化工行业2026年年度策略:“反内卷”为盾,需求为矛,化工有望迎来新一轮景气周期

D.行业点评---------------

【开源化工】PA66行业点评:原料价格上涨及下游需求向好,PA66价格或继续上行

【开源化工】OLED材料行业点评:面板行业格局优化、景气度回升,OLED中尺寸渗透率有望提升,继续看好OLED材料

【开源化工】聚碳酸酯行业点评:产能投放高峰已过,消费品以旧换新有望带动需求高增,PC行业或迎拐点

【开源化工】醋酸行业点评:国内外装置异动较多,2024年H1新增产能有限,醋酸价格或继续上行

【开源化工】蛋氨酸维生素行业点评:多种维生素报价上行,蛋氨酸厂商检修或提价,关注饲料添加剂行业供给端扰动

【开源化工】磷化工行业点评:《推进磷资源高效高值利用实施方案》印发,磷化工行业开启高质量发展

投资评级说明与法律声明

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料仅面向开源证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发行为。若您并非开源证券客户中的金融机构专业投资者,为保证服务质量、控制投资风险,请勿订阅、接收或使用本订阅号中的信息。本资料难以设置访问权限,若给您造成不便,还请见谅!感谢您给予的理解和配合。若有任何疑问,请与我们联系。

免责声明:

开源证券股份有限公司是经中国证监会批准设立的证券经营机构,具备证券投资咨询业务资格。

本报告仅供开源证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因接收人收到本报告而视其为客户。本报告是发送给开源证券客户的,属于商业秘密材料,只有开源证券客户才能参考或使用,如接收人并非开源证券客户,请及时退回并删除。

本报告是基于本公司认为可靠的已公开信息,但本公司不保证该等信息的准确性或完整性。本报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他金融工具的邀请或向人做出邀请。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可能会波动。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。客户应当考虑到本公司可能存在可能影响本报告客观性的利益冲突,不应视本报告为做出投资决策的唯一因素。本报告中所指的投资及服务可能不适合个别客户,不构成客户私人咨询建议。本公司未确保本报告充分考虑到个别客户特殊的投资目标、财务状况或需要。本公司建议客户应考虑本报告的任何意见或建议是否符合其特定状况,以及(若有必要)咨询独立投资顾问。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。若本报告的接收人非本公司的客户,应在基于本报告做出任何投资决定或就本报告要求任何解释前咨询独立投资顾问。

本报告可能附带其它网站的地址或超级链接,对于可能涉及的开源证券网站以外的地址或超级链接,开源证券不对其内容负责。本报告提供这些地址或超级链接的目的纯粹是为了客户使用方便,链接网站的内容不构成本报告的任何部分,客户需自行承担浏览这些网站的费用或风险。

开源证券在法律允许的情况下可参与、投资或持有本报告涉及的证券或进行证券交易,或向本报告涉及的公司提供或争取提供包括投资银行业务在内的服务或业务支持。开源证券可能与本报告涉及的公司之间存在业务关系,并无需事先或在获得业务关系后通知客户。

本报告的版权归本公司所有。本公司对本报告保留一切权利。除非另有书面显示,否则本报告中的所有材料的版权均属本公司。未经本公司事先书面授权,本报告的任何部分均不得以任何方式制作任何形式的拷贝、复印件或复制品,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。

开源证券研究所

上海 | 深圳 |

地址:上海市浦东新区世纪大道1788号陆家嘴金控广场1号楼3层 邮编:200120 邮箱:research@kysec.cn | 地址:深圳市福田区金田路2030号卓越世纪中心1号楼45层 邮编:518000 邮箱:research@kysec.cn |

北京 | 西安 |

地址:北京市西城区西直门外大街18号金贸大厦C2座9层 邮编:100044 邮箱:research@kysec.cn | 地址:西安市高新区锦业路1号都市之门B座5层 邮编:710065 邮箱:research@kysec.cn |