жң¬жҠҘе‘Ҡз”ұвҖңдәҡжҖқз»ҙвҖқеҲ¶дҪңжҸҗдҫӣгҖӮд»»дҪ•еҜ№жң¬жҠҘе‘Ҡзҡ„йҳ…иҜ»гҖҒдҪҝз”Ёзҡ„иЎҢдёәпјҢйғҪиў«и§ҶдҪңе·Іж— жқЎд»¶жҺҘеҸ—жң¬еЈ°жҳҺжүҖиҪҪзҡ„е…ЁйғЁеҶ…е®№гҖӮ

дёҖгҖҒе…¬еҸёз®Җд»ӢжҖқз‘һжөҰеҫ®з”өеӯҗ科жҠҖпјҲиӢҸе·һпјүиӮЎд»Ҫжңүйҷҗе…¬еҸёпјҲ688536.SHпјҢз®Җз§°вҖңжҖқз‘һжөҰвҖқпјүжҲҗз«ӢдәҺ2012е№ҙпјҢжҳҜдёҖ家专注дәҺжЁЎжӢҹдёҺж•°жЁЎж··еҗҲиҠҜзүҮи®ҫи®Ўзҡ„FablessдјҒдёҡпјҢ2020е№ҙ9жңҲзҷ»йҷҶ科еҲӣжқҝгҖӮе…¬еҸёжҖ»йғЁеңЁиӢҸе·һпјҢз ”еҸ‘дёҺеёӮеңәдёӯеҝғеңЁдёҠжө·дёҙжёҜпјҢеңЁдёҠжө·гҖҒжҲҗйғҪгҖҒж·ұеңігҖҒйҰҷжёҜгҖҒеҫ·еӣҪгҖҒзҫҺеӣҪгҖҒйҹ©еӣҪгҖҒж—Ҙжң¬и®ҫжңүеҲҶж”ҜгҖӮдә§е“ҒиҰҶзӣ–дҝЎеҸ·й“ҫгҖҒз”өжәҗз®ЎзҗҶгҖҒжҺҘеҸЈйҡ”зҰ»гҖҒз”өжұ з®ЎзҗҶгҖҒиҪҰ规зә§жЁЎжӢҹеүҚз«ҜзӯүпјҢеҸҜдёҖз«ҷејҸж»Ўи¶іе·ҘдёҡгҖҒжұҪиҪҰгҖҒйҖҡдҝЎгҖҒж¶Ҳиҙ№з”өеӯҗеӣӣеӨ§еёӮеңәйңҖжұӮгҖӮ2024е№ҙ10жңҲе…¬еҸёе®ҢжҲҗ并иҙӯеҲӣиҠҜеҫ®100%иӮЎжқғпјҢж–°еўһй”Ӯз”өдҝқжҠӨиҠҜзүҮдёҡеҠЎпјҢ并й…ҚеҘ—еҸ‘иЎҢ3.83дәҝе…ғеҸҜиҪ¬еҖәгҖӮ

дәҢгҖҒе…¬еҸёзӣ®еүҚжүҖеӨ„зҡ„еҸ‘еұ•йҳ¶ж®ө

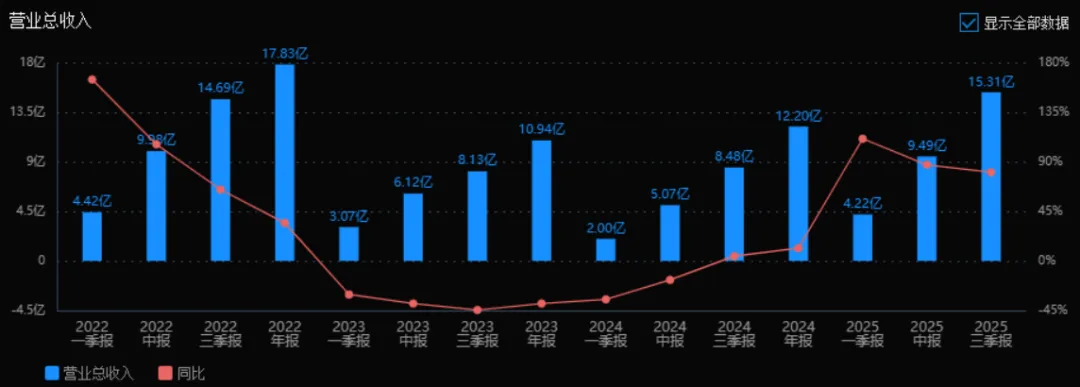

е…¬еҸёжӯЈеӨ„дәҺвҖңе№іеҸ°еҢ–жЁЎжӢҹиҠҜзүҮйҫҷеӨҙвҖқеҠ йҖҹжҲҗй•ҝжңҹгҖӮ2025е№ҙдёҠеҚҠе№ҙиҗҘ收9.49дәҝе…ғпјҢеҗҢжҜ”+87%пјҢеҪ’жҜҚеҮҖеҲ©ж¶Ұ6569дёҮе…ғпјҢе®һзҺ°жүӯдәҸпјӣеү”йҷӨиӮЎд»Ҫж”Ҝд»ҳеҗҺзҡ„еҮҖеҲ©ж¶Ұ7815дёҮе…ғгҖӮе…¬еҸёе·Іиҝһз»ӯ5дёӘеӯЈеәҰ收е…ҘзҺҜжҜ”жҸҗеҚҮпјҢ收е…Ҙ规模з«ҷдёҠ10дәҝе…ғеҚҠе№ҙеәҰеҸ°йҳ¶пјҢдҪҶз»қеҜ№еҲ©ж¶Ұд»ҚдҪҺпјҢжҜӣеҲ©зҺҮ46%пјҢз ”еҸ‘жҠ•е…ҘејәеәҰ28%пјҢдә§иғҪе»әи®ҫгҖҒдә§е“Ғзҹ©йҳөжү©еј гҖҒе®ўжҲ·еҜје…ҘеқҮеӨ„дәҺеҝ«йҖҹжҠ•е…Ҙйҳ¶ж®өпјҢе°ҡжңӘиҝӣе…Ҙ规模еҲ©ж¶ҰйҮҠж”ҫжңҹгҖӮ

дёүгҖҒиҙўжҠҘеҸҠз ”жҠҘиҰҒзӮ№1гҖҒдёҡз»©жғ…еҶө

2гҖҒж ёеҝғз«һдәүеҠӣпјҲ1пјүе…Ёе“Ғзұ»жЁЎжӢҹе№іеҸ°пјҡжӢҘжңү30еӨ§зұ»гҖҒ1600дҪҷж¬ҫж–ҷеҸ·пјҢдҝЎеҸ·й“ҫ+з”өжәҗз®ЎзҗҶ+з”өжұ з®ЎзҗҶ+жҺҘеҸЈйҡ”зҰ»е…ЁиҰҶзӣ–гҖӮпјҲ2пјүж ёеҝғжҠҖжңҜпјҲйғЁеҲҶеҲ—зӨәпјү

еҹәдәҺBCDе·Ҙиүәзҡ„й«ҳеҺӢйҡ”зҰ»жҠҖжңҜпјҡйҡ”зҰ»иҖҗеҺӢВұ275VпјҢCMTI 150V/nsпјҢеӣҪйҷ…е…Ҳиҝӣ

100fAи¶…дҪҺиҫ“е…ҘеҒҸзҪ®з”өжөҒж”ҫеӨ§еҷЁпјҡеӣҪеҶ…йҰ–еҲӣпјҢз”ЁдәҺжјҸз”өжЈҖжөӢ

8GHzи¶…й«ҳеёҰе®Ҫиҝҗз®—ж”ҫеӨ§еҷЁпјҡ3000V/ОјsеҺӢж‘ҶзҺҮпјҢеӣҪйҷ…е…Ҳиҝӣ

24bit ОЈ-О” ADCпјҡSNR 90dBпјҢзәҝжҖ§еәҰ1LSBпјҢеӣҪеҶ…йўҶе…Ҳ

иҪҰ规зә§SBCпјҲзі»з»ҹеҹәзЎҖиҠҜзүҮпјүпјҡйӣҶжҲҗCAN-FDгҖҒLDOгҖҒзңӢй—ЁзӢ—пјҢAEC-Q100 Grade1пјҢеӣҪйҷ…еҜ№ж Ү

зәіе®үзә§дҪҺеҠҹиҖ—еҸӮиҖғз”өеҺӢпјҡжё©жјӮ1.5ppm/в„ғпјҢй•ҝжңҹзЁіе®ҡжҖ§<10ppm/1000hпјҢеӣҪйҷ…е…Ҳиҝӣ2025H1з ”еҸ‘иҙ№з”Ё2.68дәҝе…ғпјҢеҚ иҗҘ收28.3%пјҢз»қеҜ№йўқиҝһз»ӯдёүе№ҙдҝқжҢҒ5.5-6.6дәҝе…ғеҢәй—ҙпјҢеҚ 收жҜ”йҡҸиҗҘ收жү©еј иҖҢеҝ«йҖҹдёӢйҷҚпјҲ2023H1 51%пјүгҖӮ

3гҖҒйҮҚиҰҒиҙўеҠЎжҢҮж Ү

1пјүиҗҘдёҡжҖ»ж”¶е…Ҙпјҡ2025е№ҙдёүеӯЈеәҰзҡ„иҗҘдёҡжҖ»ж”¶е…Ҙдёә15.31дәҝе…ғпјҢзӣёиҫғдәҺ2024е№ҙдёүеӯЈеәҰзҡ„8.48дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ80.47%гҖӮиҜ„д»·пјҡ收е…Ҙ规模жҳҫи‘—еўһй•ҝпјҢиЎЁжҳҺе…¬еҸёдёҡеҠЎжү©еј иҝ…йҖҹпјҢеёӮеңәиЎЁзҺ°ејәеҠІгҖӮ

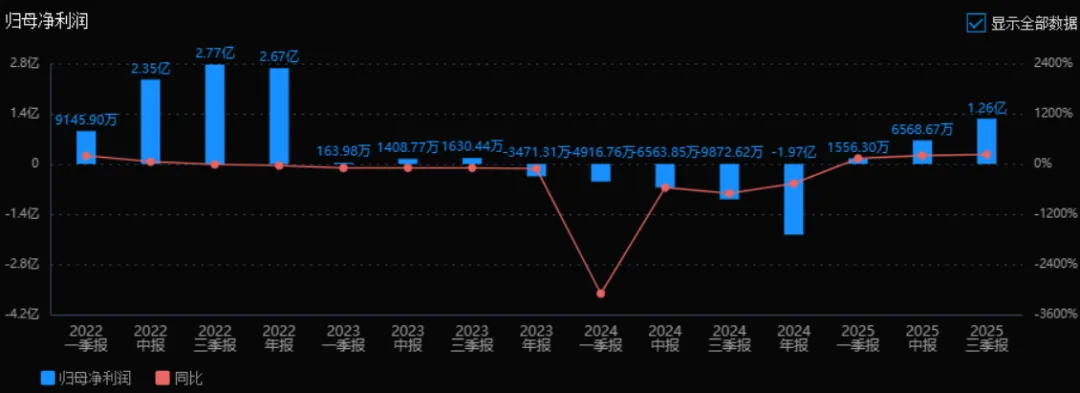

2пјүеҪ’жҜҚеҮҖеҲ©ж¶Ұпјҡ2025е№ҙдёүеӯЈеәҰзҡ„еҪ’жҜҚеҮҖеҲ©ж¶Ұдёә1.26дәҝе…ғпјҢзӣёиҫғдәҺ2024е№ҙдёүеӯЈеәҰзҡ„-9872.62дёҮе…ғпјҢе®һзҺ°жүӯдәҸдёәзӣҲпјҢеҗҢжҜ”еўһй•ҝ227.64%гҖӮиҜ„д»·пјҡеҮҖеҲ©ж¶ҰеӨ§е№…ж”№е–„пјҢиҜҙжҳҺе…¬еҸёзӣҲеҲ©иғҪеҠӣжҳҺжҳҫеўһејәпјҢз»ҸиҗҘж•ҲзҺҮжҸҗеҚҮгҖӮ

3пјүеҮҖиө„дә§ж”¶зӣҠзҺҮ(ROE)е’ҢжҠ•е…Ҙиө„жң¬еӣһжҠҘзҺҮ(ROIC(TTM))пјҡ2025е№ҙдёүеӯЈеәҰзҡ„ROEдёә2.29%пјҢROICдёә2.13%пјӣзӣёжҜ”2024е№ҙдёүеӯЈеәҰзҡ„ROE -1.80%е’ҢROIC -1.79%пјҢдёӨдёӘжҢҮж ҮеқҮз”ұиҙҹиҪ¬жӯЈпјҢжҳҫи‘—жҸҗеҚҮгҖӮиҜ„д»·пјҡиө„жң¬еӣһжҠҘиғҪеҠӣжҳҺжҳҫж”№е–„пјҢеҸҚжҳ еҮәе…¬еҸёзӣҲеҲ©иғҪеҠӣе’Ңиө„дә§дҪҝз”Ёж•ҲзҺҮзҡ„жҸҗеҚҮгҖӮ

4пјүй”Җе”®жҜӣеҲ©зҺҮпјҡ2025е№ҙдёүеӯЈеәҰзҡ„й”Җе”®жҜӣеҲ©зҺҮдёә46.46%пјҢиҫғ2024е№ҙдёүеӯЈеәҰзҡ„49.46%з•ҘжңүдёӢйҷҚгҖӮиҜ„д»·пјҡжҜӣеҲ©зҺҮе°Ҹе№…еӣһиҗҪпјҢеҸҜиғҪдёҺжҲҗжң¬дёҠеҚҮжҲ–е®ҡд»·зӯ–з•Ҙи°ғж•ҙжңүе…іпјҢдҪҶд»ҚдҝқжҢҒеңЁиҫғй«ҳж°ҙе№ігҖӮ

5пјүжңҹй—ҙиҙ№з”ЁзҺҮпјҡ2025е№ҙдёүеӯЈеәҰзҡ„жңҹй—ҙиҙ№з”ЁзҺҮдёә39.70%пјҢиҫғ2024е№ҙдёүеӯЈеәҰзҡ„64.54%еӨ§е№…дёӢйҷҚгҖӮиҜ„д»·пјҡиҙ№з”ЁжҺ§еҲ¶ж•Ҳжһңжҳҫи‘—пјҢз®ЎзҗҶиҙ№з”ЁгҖҒй”Җе”®иҙ№з”Ёзӯүж”ҜеҮәеҚ жҜ”жҳҺжҳҫйҷҚдҪҺпјҢжңүеҲ©дәҺжҸҗеҚҮеҮҖеҲ©зҺҮгҖӮ

6пјүй”Җе”®жҲҗжң¬зҺҮпјҡ2025е№ҙдёүеӯЈеәҰзҡ„й”Җе”®жҲҗжң¬зҺҮдёә53.54%пјҢиҫғ2024е№ҙдёүеӯЈеәҰзҡ„50.54%жңүжүҖдёҠеҚҮгҖӮиҜ„д»·пјҡжҲҗжң¬зҺҮдёҠеҚҮдёҺжҜӣеҲ©зҺҮдёӢйҷҚи¶ӢеҠҝдёҖиҮҙпјҢжҸҗзӨәе…¬еҸёйңҖе…іжіЁжҲҗжң¬з®ЎжҺ§жҲ–дҫӣеә”й“ҫж•ҲзҺҮгҖӮ

7пјүеҮҖеҲ©ж¶ҰзҺ°йҮ‘еҗ«йҮҸпјҡ2025е№ҙдёүеӯЈеәҰзҡ„еҮҖеҲ©ж¶ҰзҺ°йҮ‘еҗ«йҮҸдёә101.13%пјҢиҫғ2024е№ҙдёүеӯЈеәҰзҡ„-17.56%еӨ§е№…жҸҗеҚҮгҖӮиҜ„д»·пјҡеҮҖеҲ©ж¶ҰзҺ°йҮ‘еҗ«йҮҸй«ҳпјҢиҜҙжҳҺе…¬еҸёзӣҲеҲ©иҙЁйҮҸиүҜеҘҪпјҢз»ҸиҗҘжҙ»еҠЁзҺ°йҮ‘жөҒе……иЈ•гҖӮ

8пјүеӯҳиҙ§е‘ЁиҪ¬зҺҮе’Ңеә”收иҙҰж¬ҫе‘ЁиҪ¬зҺҮпјҡ2025е№ҙдёүеӯЈеәҰзҡ„еӯҳиҙ§е‘ЁиҪ¬зҺҮдёә1.97ж¬ЎпјҢеә”收иҙҰж¬ҫе‘ЁиҪ¬зҺҮдёә6.61ж¬Ўпјӣиҫғ2024е№ҙдёүеӯЈеәҰзҡ„1.11ж¬Ўе’Ң4.23ж¬ЎеқҮжңүжҳҺжҳҫжҸҗеҚҮгҖӮиҜ„д»·пјҡдёӨйЎ№е‘ЁиҪ¬зҺҮеқҮж”№е–„пјҢиЎЁжҳҺе…¬еҸёеә“еӯҳз®ЎзҗҶе’Ңеә”收иҙҰж¬ҫеӣһ收ж•ҲзҺҮжҸҗй«ҳгҖӮ

9пјүеә”收иҙҰж¬ҫе’Ңеӯҳиҙ§пјҡ2025е№ҙдёүеӯЈеәҰзҡ„еә”收иҙҰж¬ҫдёә2.68дәҝе…ғпјҢеӯҳиҙ§дёә4.48дәҝе…ғпјӣзӣёжҜ”2024е№ҙдёүеӯЈеәҰзҡ„1.99дәҝе…ғе’Ң3.48дәҝе…ғпјҢдёӨиҖ…еқҮжңүжүҖеўһй•ҝпјҢдҪҶдҪҺдәҺ收е…Ҙеўһй•ҝе№…еәҰгҖӮиҜ„д»·пјҡеә”收иҙҰж¬ҫе’Ңеӯҳиҙ§йҡҸдёҡеҠЎи§„жЁЎжү©еӨ§иҖҢеўһеҠ пјҢдҪҶе‘ЁиҪ¬зҺҮжҸҗеҚҮжҳҫзӨәз®ЎзҗҶж•ҲзҺҮиҫғеҘҪгҖӮ

10пјүиө„дә§иҙҹеҖәзҺҮпјҡ2025е№ҙдёүеӯЈеәҰзҡ„иө„дә§иҙҹеҖәзҺҮдёә13.72%пјҢиҫғ2024е№ҙдёүеӯЈеәҰзҡ„6.37%жңүжүҖдёҠеҚҮгҖӮиҜ„д»·пјҡиҙҹеҖәзҺҮд»ҚеӨ„дәҺиҫғдҪҺж°ҙе№іпјҢиҙўеҠЎз»“жһ„зЁіеҒҘпјҢдҪҶйңҖе…іжіЁиҙҹеҖәдёҠеҚҮи¶ӢеҠҝжҳҜеҗҰеҸҜжҢҒз»ӯгҖӮ

з»јдёҠжүҖиҝ°пјҢ

е…¬еҸёеңЁ2025е№ҙдёүеӯЈеәҰиЎЁзҺ°еҮәејәеҠІзҡ„дёҡз»©еӨҚиӢҸе’Ңеўһй•ҝжҖҒеҠҝгҖӮиҗҘдёҡжҖ»ж”¶е…ҘеӨ§е№…еўһй•ҝпјҢеҪ’жҜҚеҮҖеҲ©ж¶Ұе®һзҺ°жүӯдәҸдёәзӣҲпјҢROEе’ҢROICжҳҫи‘—жҸҗеҚҮпјҢжҳҫзӨәзӣҲеҲ©иғҪеҠӣе’Ңиө„жң¬ж•ҲзҺҮжҳҺжҳҫж”№е–„гҖӮжңҹй—ҙиҙ№з”ЁзҺҮеӨ§е№…дёӢйҷҚпјҢеҮҖеҲ©ж¶ҰзҺ°йҮ‘еҗ«йҮҸй«ҳпјҢеҸҚжҳ еҮәиүҜеҘҪзҡ„жҲҗжң¬жҺ§еҲ¶е’ҢзҺ°йҮ‘жөҒиҙЁйҮҸгҖӮеӯҳиҙ§е’Ңеә”收иҙҰж¬ҫе‘ЁиҪ¬зҺҮжҸҗеҚҮпјҢиҜҙжҳҺиҝҗиҗҘж•ҲзҺҮеўһејәгҖӮе°Ҫз®ЎжҜӣеҲ©зҺҮз•ҘжңүдёӢйҷҚгҖҒй”Җе”®жҲҗжң¬зҺҮжңүжүҖдёҠеҚҮпјҢдё”иө„дә§иҙҹеҖәзҺҮз•ҘжңүжҸҗеҚҮпјҢдҪҶж•ҙдҪ“иҙўеҠЎз»“жһ„д»ҚеұһзЁіеҒҘгҖӮжҖ»дҪ“жқҘзңӢпјҢе…¬еҸёжӯЈеӨ„еңЁеҝ«йҖҹеўһй•ҝдёҺж•ҲзҺҮжҸҗеҚҮзҡ„еҸҢйҮҚй©ұеҠЁйҳ¶ж®өпјҢз»ҸиҗҘзҠ¶еҶөжҳҫи‘—дјҳдәҺеҺ»е№ҙеҗҢжңҹпјҢжңӘжқҘеҸ‘еұ•жҪңеҠӣиҫғеӨ§гҖӮ

4гҖҒе“ҒзүҢиҙЁйҮҸеҸҠе®ўжҲ·иө„жәҗе“ҒзүҢе®ҡдҪҚпјҡеӣҪдә§жЁЎжӢҹиҠҜзүҮвҖңй«ҳз«Ҝжӣҝд»ЈвҖқж ҮжқҶпјҢдә§е“ҒжҖ§иғҪдёҺTIгҖҒADIеҗҢжЎЈпјҢйғЁеҲҶжҢҮж ҮйўҶе…ҲгҖӮиҙЁйҮҸж°ҙе№іпјҡйҖҡиҝҮAEC-Q100гҖҒIATF16949гҖҒISO26262 ASIL-DгҖҒVDEеўһејәйҡ”зҰ»и®ӨиҜҒпјӣиҪҰ规зә§ж–ҷеҸ·>200йў—пјҢйҮҸдә§еӨұж•ҲзҺҮ<1ppmгҖӮдёӢжёёе®ўжҲ·пјҲе…¬ејҖжҠ«йңІ+и°ғз ”зәӘиҰҒпјүпјҡ

е·ҘдёҡпјҡеҚҺдёәгҖҒдёӯе…ҙгҖҒиүҫй»ҳз”ҹгҖҒжұҮе·қжҠҖжңҜгҖҒиӢұеЁҒи…ҫгҖҒйҳіе…үз”өжәҗгҖҒеӣҪз”өеҚ—з‘һ

жұҪиҪҰпјҡжҜ”дәҡиҝӘгҖҒй•ҝеҹҺгҖҒеҗүеҲ©гҖҒи”ҡжқҘгҖҒе°Ҹй№ҸгҖҒзҗҶжғігҖҒеҫ·иөӣиҘҝеЁҒгҖҒеҚҺдёәиҪҰBU

йҖҡдҝЎпјҡеҚҺдёәгҖҒдёӯе…ҙгҖҒиҜәеҹәдәҡгҖҒзҲұз«ӢдҝЎгҖҒй”җжҚ·гҖҒж–°еҚҺдёү

ж¶Ҳиҙ№пјҡе°ҸзұігҖҒOPPOгҖҒvivoгҖҒдёүжҳҹгҖҒJBLгҖҒAnkerгҖҒ科жІғж–ҜгҖҒзҹіеӨҙ科жҠҖе…ЁзҗғеүҚеҚҒеӨ§жЁЎжӢҹиҠҜзүҮе®ўжҲ·дёӯпјҢе…¬еҸёе·ІеҲҮе…Ҙе…¶дёӯ8家зҡ„дҫӣеә”й“ҫпјҢе®ўжҲ·й»ҸжҖ§й«ҳпјҢDesign-winйЎ№зӣ®>500дёӘ/е№ҙгҖӮ

еӣӣгҖҒиЎҢдёҡжғ…еҶөеҸҠе…¬еҸёзҡ„еёӮеңәең°дҪҚе’Ңз«һдәүж јеұҖ1гҖҒиЎҢдёҡжҖ»дҪ“жғ…еҶөжЁЎжӢҹиҠҜзүҮжҳҜиҝһжҺҘзү©зҗҶдё–з•ҢдёҺж•°еӯ—дё–з•Ңзҡ„вҖңж°ҙз”өз…ӨвҖқпјҢдёӢжёёеҲҶж•ЈпјҢз”ҹе‘Ҫе‘Ёжңҹй•ҝпјҢжіўеҠЁжҖ§ејұдәҺж•°еӯ—иҠҜзүҮгҖӮдёҠжёёдёәжҷ¶еңҶд»Је·ҘпјҲеҸ°з§Ҝз”өгҖҒдёӯиҠҜгҖҒеҚҺиҷ№пјүгҖҒе°ҒжөӢпјҲй•ҝз”өгҖҒйҖҡеҜҢгҖҒж—ҘжңҲе…үпјүпјҢдёӢжёёдёәе·ҘдёҡгҖҒжұҪиҪҰгҖҒйҖҡдҝЎгҖҒж¶Ҳиҙ№еӣӣеӨ§еә”з”ЁгҖӮиЎҢдёҡIDMдёҺFabless并еӯҳпјҢ欧зҫҺж—ҘIDMеҚ дё»еҜјпјҢеӣҪдә§жӣҝд»Јз©әй—ҙе·ЁеӨ§гҖӮ

2гҖҒеёӮеңәе®№йҮҸдёҺеўһйҖҹWSTSпјҡ2024е№ҙе…ЁзҗғжЁЎжӢҹиҠҜзүҮеёӮеңә794дәҝзҫҺе…ғпјҢ2025е№ҙйў„и®Ў831дәҝзҫҺе…ғпјҢCAGR 4.7%пјӣдёӯеӣҪдҪңдёәжңҖеӨ§еҚ•дёҖеёӮеңәпјҢ2024е№ҙ规模зәҰ320дәҝзҫҺе…ғпјҢ2025-2027е№ҙеӨҚеҗҲеўһйҖҹ7-8%пјҢй«ҳдәҺе…ЁзҗғгҖӮFrost&Sullivanйў„жөӢдёӯеӣҪжЁЎжӢҹеёӮеңә2025е№ҙиҫҫ3339дәҝе…ғдәәж°‘еёҒпјҢ2027е№ҙзӘҒз ҙ4000дәҝе…ғпјҢдёүе№ҙеӨҚеҗҲеўһйҖҹ~10%гҖӮ

3гҖҒе…¬еҸёеёӮеңәең°дҪҚ2024е№ҙе…¬еҸёжЁЎжӢҹиҠҜзүҮ收е…ҘзәҰ15дәҝе…ғпјҲеҗ«еҲӣиҠҜеҫ®пјүпјҢеҚ дёӯеӣҪеёӮеңәд»Ҫйўқ<2%пјҢе…Ёзҗғд»Ҫйўқ<0.3%пјҢжҺ’еҗҚеӣҪеҶ…第дёүпјҢд»…ж¬ЎдәҺзҹҪеҠӣжқ°гҖҒеңЈйӮҰиӮЎд»ҪпјӣеңЁй«ҳз«Ҝж”ҫеӨ§еҷЁгҖҒйҡ”зҰ»жҺҘеҸЈгҖҒиҪҰ规зә§AFEз»ҶеҲҶйўҶеҹҹпјҢе…¬еҸёеёӮеҚ зҺҮеӣҪеҶ…第дёҖпјҢе…ЁзҗғеүҚдә”гҖӮ

4гҖҒдё»иҰҒз«һдәүеҜ№жүӢеӣҪйҷ…пјҡTIгҖҒADIгҖҒInfineonгҖҒSTгҖҒRenesasгҖҒNXPгҖҒMicrochipеӣҪеҶ…пјҡзҹҪеҠӣжқ°гҖҒеңЈйӮҰиӮЎд»ҪгҖҒиүҫдёәз”өеӯҗгҖҒзәіиҠҜеҫ®гҖҒиҠҜжңӢеҫ®гҖҒеҠӣиҠҜеҫ®гҖҒеҚ—иҠҜ科жҠҖ

5гҖҒз«һдәүдјҳеҠҝ

дә§е“Ғе®ҪеәҰпјҡж–ҷеҸ·ж•°йҮҸеӣҪеҶ…第дёҖпјҢ1600+ vs еңЈйӮҰ1200+гҖҒзҹҪеҠӣжқ°1000+

жҠҖжңҜж·ұеәҰпјҡй«ҳеҺӢйҡ”зҰ»гҖҒиҪҰ规гҖҒйӣ¶жјӮ移гҖҒи¶…й«ҳеёҰе®ҪеӣӣеӨ§е№іеҸ°йўҶе…ҲпјҢдё“еҲ©614йЎ№пјҲеҸ‘жҳҺ178пјү

е®ўжҲ·ж·ұеәҰпјҡе·ІеҲҮе…Ҙе…Ёзҗғдё»жөҒTier1дёҺз»Ҳз«Ҝе“ҒзүҢпјҢе®ўжҲ·и®ӨиҜҒеЈҒеһ’й«ҳ

дҫӣеә”й“ҫж·ұеәҰпјҡиҮӘе»әиҪҰ规зә§жөӢиҜ•дёӯеҝғпјҢдёҺеҚҺиҷ№гҖҒдёӯиҠҜе…ұе»ә12еҜёCOTе·ҘиүәпјҢжҲҗжң¬йҷҚ10-15%

并иҙӯеҚҸеҗҢпјҡеҲӣиҠҜеҫ®й”Ӯз”өдҝқжҠӨиҠҜзүҮеёӮеҚ зҺҮеӣҪеҶ…第дёҖпјҢиЎҘе…Ёж¶Ҳиҙ№еҸҠз”өжұ з®ЎзҗҶзҹӯжқҝпјҢдәӨеҸүй”Җе”®е·ІеёҰжқҘ>5000дёҮе…ғж–°еўһи®ўеҚ•

дә”гҖҒAIеҲҶжһҗзҡ„жңӘжқҘдёүе№ҙеҲ©ж¶Ұеўһй•ҝжғ…еҶөжөӢз®—йҖ»иҫ‘пјҡ

иЎҢдёҡиҮӘ然еўһй•ҝпјҡдёӯеӣҪжЁЎжӢҹеёӮеңә2025-2027е№ҙеӨҚеҗҲеўһйҖҹзәҰ10%пјҢе…¬еҸёеӯҳйҮҸдёҡеҠЎдә«еҸ—иЎҢдёҡОІпјӣ

дә§иғҪдёҺйЎ№зӣ®еўһйҮҸпјҡ

дёҙжёҜз»јеҗҲжҖ§з ”еҸ‘дёӯеҝғ2026Q2жҠ•дә§пјҢж–°еўһжөӢиҜ•дә§иғҪ2дәҝйў—/е№ҙпјҢеҜ№еә”收е…ҘеўһйҮҸзәҰ8дәҝе…ғпјӣ

иҪҰ规зә§жЁЎжӢҹиҠҜзүҮдә§дёҡеҢ–йЎ№зӣ®2027е№ҙж»Ўдә§пјҢж–°еўһ收е…ҘзәҰ6дәҝе…ғпјӣ

еҲӣиҠҜеҫ®й”ӮдҝқдёҡеҠЎ2025-2027е№ҙдә§иғҪзҝ»еҖҚпјҢ收е…Ҙз”ұ2024е№ҙ3.2дәҝе…ғеўһиҮі2027е№ҙ8дәҝе…ғпјӣ

规模ж•Ҳеә”пјҡйҡҸзқҖиҗҘ收жү©еј пјҢз ”еҸ‘иҙ№з”ЁзҺҮз”ұ28%йҷҚиҮі20%пјҢй”Җе”®иҙ№з”ЁзҺҮз”ұ7%йҷҚиҮі5%пјҢжҜӣеҲ©зҺҮдҝқжҢҒ45%Вұ1%пјӣ

并表дёҺеҸҜиҪ¬еҖәпјҡ2025е№ҙй…ҚеҘ—иһҚиө„иӮЎд»Ҫе·ІеҸ‘иЎҢпјҢеҸҜиҪ¬еҖәжҡӮжңӘиҪ¬иӮЎпјҢеҲ©жҒҜиҙ№з”ЁзҺҮжһҒдҪҺпјҲзҘЁйқў0.01%пјүгҖӮ

еҲ©ж¶Ұйў„жөӢпјҲдәҝе…ғпјүпјҡ2025Eпјҡ收е…Ҙ24.5дәҝпјҢеҗҢжҜ”+60%пјӣеҪ’жҜҚеҮҖеҲ©ж¶Ұ2.1дәҝпјҢеҗҢжҜ”+350%пјҲдҪҺеҹәж•°+并иҙӯ并表пјү2026Eпјҡ收е…Ҙ35.0дәҝпјҢеҗҢжҜ”+43%пјӣеҪ’жҜҚеҮҖеҲ©ж¶Ұ4.5дәҝпјҢеҗҢжҜ”+114%пјҲдёҙжёҜдә§иғҪйҮҠж”ҫ+иҪҰ规ж”ҫйҮҸпјү2027Eпјҡ收е…Ҙ46.0дәҝпјҢеҗҢжҜ”+31%пјӣеҪ’жҜҚеҮҖеҲ©ж¶Ұ7.2дәҝпјҢеҗҢжҜ”+60%пјҲж»Ўдә§+й«ҳжҜӣеҲ©дә§е“ҒеҚ жҜ”жҸҗеҚҮпјү2025-2027еҪ’жҜҚеҮҖеҲ©ж¶ҰеӨҚеҗҲеўһйҖҹзәҰ84%пјҢжҳҫи‘—й«ҳдәҺиЎҢдёҡе№іеқҮгҖӮ

йў„жөӢе…¬еҸёеҸ‘еұ•йҖҹеәҰпјҡ

1гҖҒPEGдј°еҖјжі•пјҡ

йқҷжҖҒPEгҖҒеҠЁжҖҒPEгҖҒжңҖж–°д»·еҲҶеҲ«дёәпјҡдәҸжҚҹгҖҒ146.60гҖҒ178.67

жіЁпјҡ$жҖқз‘һжөҰ$йқһдёәдәҡжҖқз»ҙжҢҒд»“иӮЎгҖӮ

жіЁж„Ҹпјҡ

1гҖҒжң¬иӮЎжҳҜжҢүгҖҠ科еӯҰжҠ•иө„жі•------д»·еҖјжҠ•иө„4.0гҖӢйҖүжӢ©дә§з”ҹпјҢжңӘжқҘдёҚеҸҜйў„жөӢпјҢжІЎжңүдәәеҸҜд»ҘжҠјдёӯдёҖж”ҜиӮЎдёҖе®ҡжҢЈй’ұпјҢжҠ•иө„йңҖиҰҒз»„еҗҲжқҘ规йҒҝжҠје®қзҡ„йЈҺйҷ©пјҢиӮЎзҘЁиҜ„дј°жҠҘе‘ҠеҸӘжҳҜе®ҢжҲҗдәҶиӮЎзҘЁжҠ•иө„зҡ„第дёҖжӯҘпјҢз”Ёжң¬ж–№жі•йҖүжӢ©зҡ„иӮЎзҘЁпјҢд№ҹеҸӘйҖӮеҗҲ科еӯҰжҠ•иө„жі•жқҘиҝӣиЎҢжҠ•иө„ж“ҚдҪңгҖӮ

2гҖҒж–Үдёӯзҡ„Kзәҝеӣҫд»ҘеҸҠвҖңд»ҠеӨ©жңҖж–°еёӮеңәдј°еҖјвҖқеқҮдёәдәҡжҖқз»ҙж’°еҶҷжӯӨжҠҘе‘Ҡж—¶зҡ„еҚіж—¶ж•°жҚ®пјҢеҸҜиғҪдёҺеҪ“еӨ©зҡ„收зӣҳиЎҢжғ…жңүеҮәе…ҘпјҢ敬иҜ·жіЁж„ҸгҖӮ

3гҖҒдј°еҖје№¶дёҚжҳҜжҒ’е®ҡдёҚеҠЁзҡ„ж•°жҚ®пјҢиҖҢжҳҜдјҡйҡҸзқҖж—¶й—ҙзҡ„жҺЁз§»иҖҢеҸ‘з”ҹеҸҳеҠЁпјҢиҝҷжҳҜдәҡжҖқз»ҙжңҖж–°зҡ„з ”з©¶жҲҗжһңпјҢйҒ“зҗҶеҫҲз®ҖеҚ•пјҡеёӮеңәйЈҺйҷ©еҒҸеҘҪеҜ№дј°еҖјжңүдёҖе®ҡзҡ„еҪұе“Қ------зҗҶи®әдёҠжңҖ科еӯҰзҡ„дј°еҖјж–№жі•иҮӘз”ұеҮҖзҺ°йҮ‘жөҒжҠҳзҺ°жі•зҡ„жҠҳзҺ°зҺҮе°ұжҳҜеӣ дёәдәә们зҡ„йЈҺйҷ©еҒҸеҘҪиҖҢеҸ‘з”ҹеҸҳеҠЁзҡ„пјҢ并йқһдёҖдёӘе®ҡеҖјпјҢе°Ҫз®ЎеңЁдёҖе®ҡж—¶жңҹеҶ…еҸҳеҢ–дёҚеӨ§пјҢдҪҶжҳҜйҡҸзқҖж—¶й—ҙе‘Ёжңҹзҡ„жӢүй•ҝжҲ–иҖ…еёӮеңәйЈҺйҷ©еҒҸеҘҪзҡ„еҸҳеҠЁпјӣеҗҢж—¶йҡҸзқҖдәә们еҜ№иӮЎзҘЁдёүе№ҙеҸ‘еұ•йў„жңҹзҡ„еҸҳеҢ–пјҢзӯүзӯүеӣ зҙ зҡ„еҪұе“ҚпјҢдј°еҖје°ұдјҡеҸ‘з”ҹиҫғеӨ§зҡ„еҒҸ移гҖӮ

жіЁпјҡд»ҘдёӢеӣӣжң¬д№ҰжҳҜжҲ‘еңЁжҲ‘зҡ„жӢҷдҪңгҖҠд»·еҖјжҠ•иө„4.0гҖӢдёӯжҺЁиҚҗзҡ„еӣӣжң¬вҖңд»·еҖјжҠ•иө„иҖ…вҖқеҝ…иҜ»д№ҰзұҚпјҢеҸӘжңүеҫҲеҘҪең°зҗҶи§ЈдәҶиҝҷеӣӣжң¬д№ҰпјҢжүҚиғҪжӣҙеҘҪең°зҗҶи§ЈдәҡжҖқз»ҙгҖҠд»·еҖјжҠ•иө„4.0гҖӢзҡ„жҠ•иө„ж–№жі•е’Ңзӯ–з•ҘгҖӮ