首发:瑞联资信平台公众号

司法拍卖物业是指在司法程序中,因债务履行不能,依法被查封、扣押、冻结的物业。这些物业由法院拍卖,拍卖所得用于偿还债务。

1、高供给压力延续,成交被动放量,价格让渡主导出清

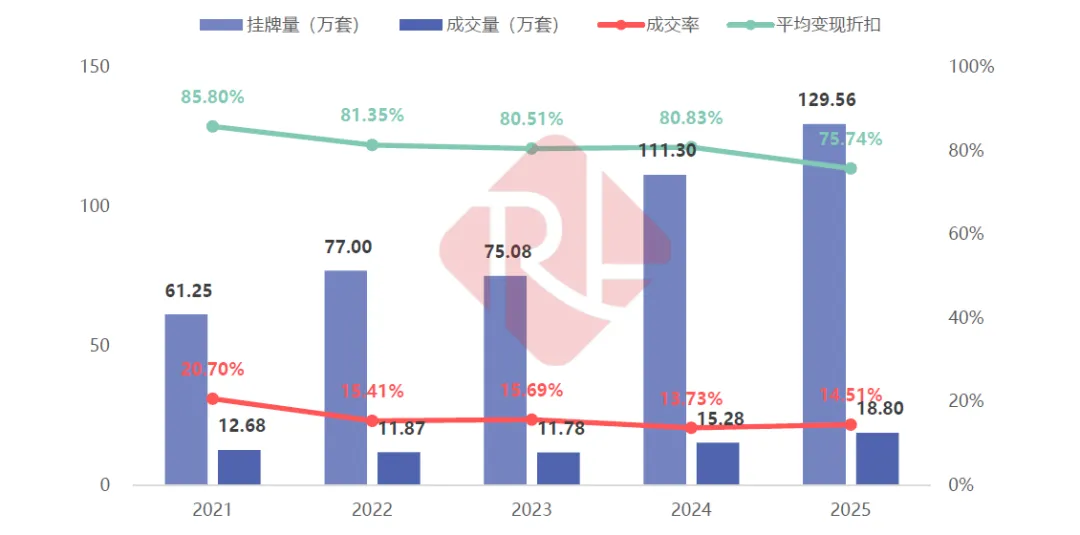

根据瑞联数科数据平台显示,2025年全国法拍市场延续高供给压力下的出清格局,整体呈现出挂牌规模继续增长、成交规模同步扩张,但成交效率与价格端持续承压的运行特征。市场并未出现趋势性反转,而是在更大规模和更低价格中,对前期积累的存量风险进行集中释放。

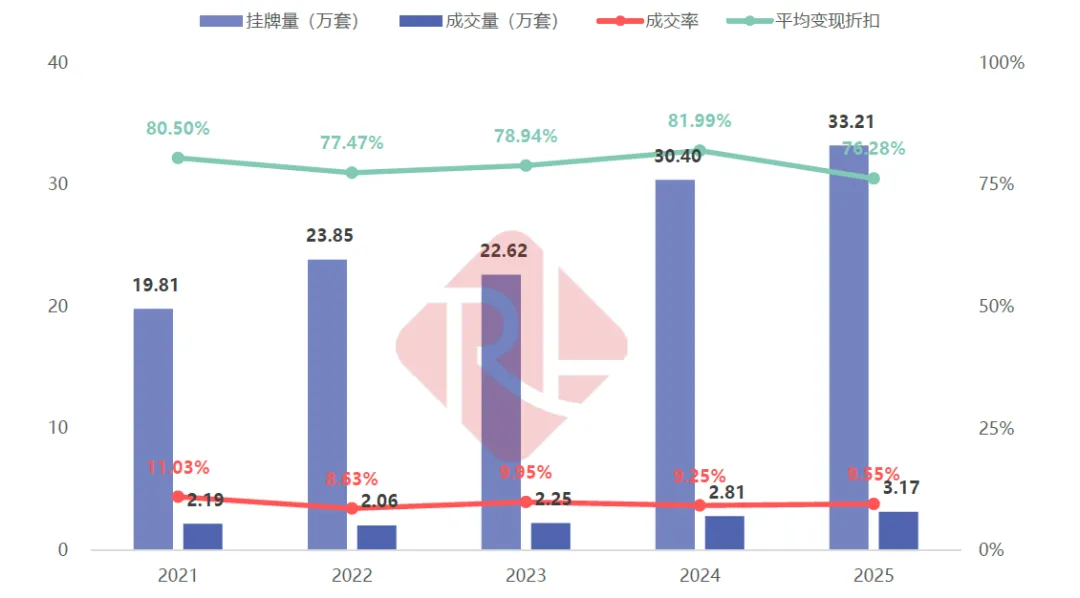

从供给端看,2025年全国法拍挂牌量达到129.56万套,同比增幅为16.41%,再创历史新高。回溯2019年以来走势,挂牌规模由49.58万套持续攀升至当前水平,六年间累计增长超过1.6倍。供给端的持续抬升并非短期冲击所致,而是房地产下行周期中逐步累积的风险在近两年集中进入司法处置通道的结果,表明法拍市场仍处于存量风险加速暴露阶段,尚未出现明显的供给收缩信号。

成交端方面,2025年全国法拍成交量为18.80万套,同比增长23.04%,增速明显快于挂牌量,市场成交有所修复。但这一回升更多体现为被动出清特征,即在挂牌规模大幅扩张、价格持续让渡的背景下,部分资产进入可成交区间后形成的成交放量,并不意味着需求端出现系统性改善。

成交效率方面,2025年全国法拍成交率为14.51%,较2024年小幅回升0.78个百分点。从长期趋势看,成交率自2019年的24.77%持续下行,2024年降至阶段低点后于2025年略有修复,但整体仍处于历史低位区间。在高供给环境下,市场出清效率改善有限,成交量的回升尚不足以改变整体效率偏低的基本格局。

价格端方面,当前法拍资产成交对价格让渡的依赖程度进一步加深。2025年全国法拍平均变现折扣降至75.74%,同比下降5.09个百分点,为近七年来最低水平。与2019年接近九成的变现水平相比,价格中枢已明显下移。折扣下探并非单纯反映资产质量恶化,而是市场对流动性不足、处置周期延长以及未来价格不确定性的综合定价结果。

综合来看,2025年全国法拍市场仍运行在“高供给、低效率、强定价”的出清通道中。成交规模的扩张更多承担了风险消化功能,而价格端的持续下探则成为支撑交易得以推进的核心条件。全年市场特征表明,法拍体系正在完成对存量资产的系统性再估值,但尚未进入由需求改善驱动的修复阶段。

图表:2021-2025年房地产拍卖市场运行趋势图

数据来源:瑞联数科数据平台

图表:2021年-2025年房地产拍卖市场运行情况

数据来源:瑞联数科数据平台

图表:2025年房地产拍卖市场运行情况

数据来源:瑞联数科数据平台

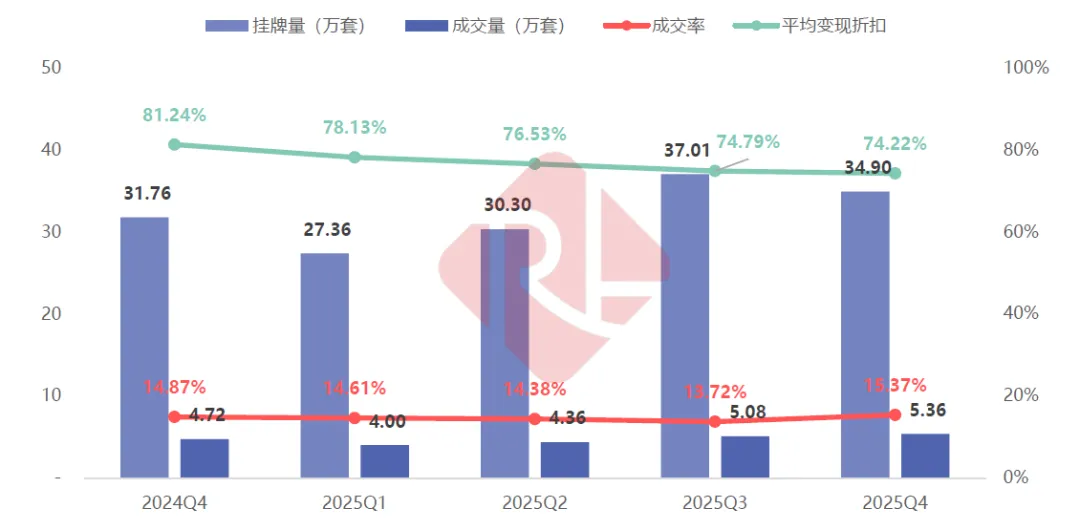

从全年节奏看,2025年全国法拍市场呈现出“前低后高、逐季放量、价格持续下探”的运行态势,成交规模在下半年明显放大,四季度出清节奏相对加快。

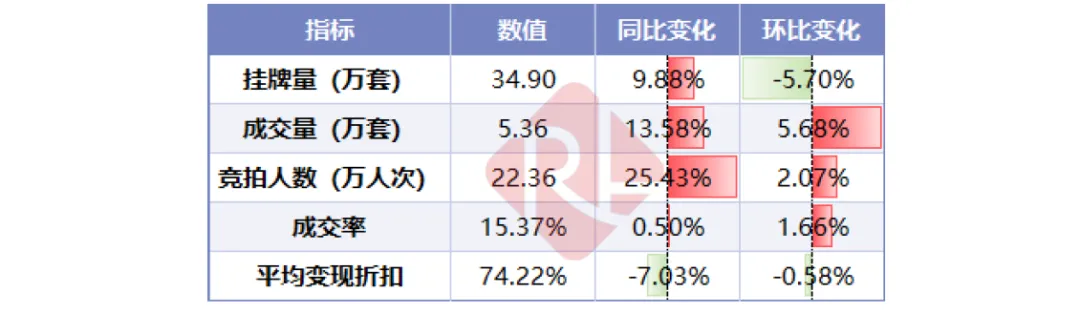

具体来看,2025年第四季度全国法拍挂牌量为34.90万套,环比下降5.70%,同比增长9.88%;成交量为5.36万套,环比增长5.68%,同比增长13.58%。成交率回升至15.37%,较三季度提高1.66个百分点,同比小幅提升0.50个百分点。价格端方面,平均变现折扣降至74.22%,环比下降0.58个百分点,同比下降7.03个百分点。同期竞拍人数为22.36万人次,环比增长2.07%,同比增长25.43%,平均竞拍人次为4.17人,较三季度略有回落。

图表:2024年Q4-2025年Q4房地产拍卖市场运行趋势图

数据来源:瑞联数科数据平台

图表:2024年Q4-2025年Q4房地产拍卖市场运行情况

数据来源:瑞联数科数据平台

图表:2025年Q4房地产拍卖市场运行情况

数据来源:瑞联数科数据平台

值得注意的是,2025年,全国法拍市场竞拍人数为81.48万人次,同比增长50.30%,市场参与度显著提升;同期平均竞拍人次为4.33人,同比小幅增加0.79人。在参与规模明显扩大的同时,单宗标的竞争强度仅温和回升。

拉长时间维度看,2019—2021年竞拍人数整体维持在50万人次左右,2022—2023年回落至约42万人次的阶段低位,2024年回升至54.21万人次,2025年进一步大幅增长并创近七年新高;平均竞拍人次则在2022—2024年降至3.5—3.6人区间后,于2025年回升至4人以上。

竞拍人数的回升并非需求端全面改善,而是在法拍资产平均变现折扣持续下探背景下,部分标的进入可接受价格区间,叠加低总价、小体量、处置路径相对清晰资产占比提升,扩大了潜在参与群体;同时,在传统房地产交易渠道流动性偏弱的环境中,法拍市场成为部分资金获取折价资产的重要入口。整体来看,竞拍人数增长更多体现为参与面扩大,市场活跃度仍主要由价格让渡驱动。

2、成交阶段后移,二拍主导出清,变卖承担补充流动性

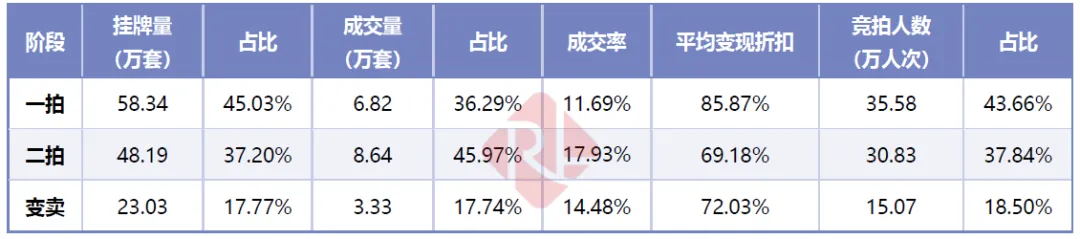

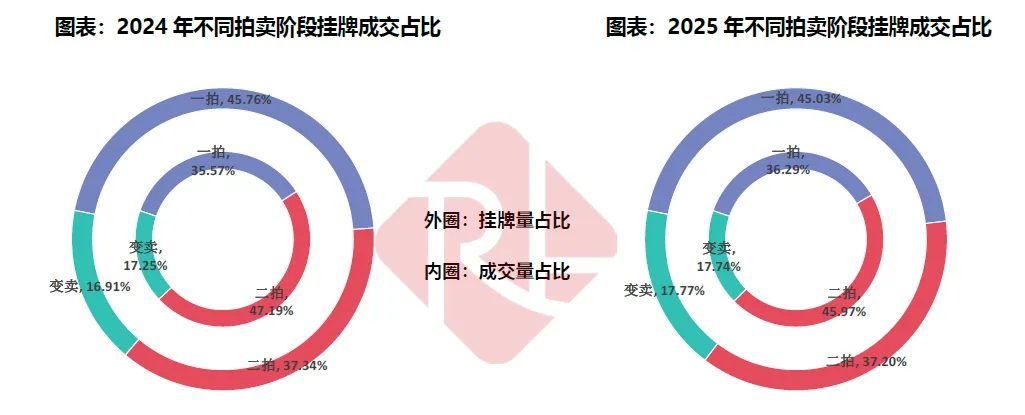

从拍卖阶段结构看,2025年全国法拍资产成交进一步向二拍及变卖阶段集中,成交重心较挂牌结构明显后移。一拍阶段挂牌量占比为45.03%,但成交量占比仅为36.29%,成交率为11.69%,仍主要承担市场试探与优质资产筛选功能;二拍阶段挂牌量占比为37.20%,成交量占比提升至45.97%,成交率达到17.93%,成为全年法拍资产实现出清的核心阶段;变卖阶段挂牌量占比为17.77%,成交量占比为17.74%,成交率为14.48%,通过进一步让渡价格完成对长尾资产的补充出清。

从价格表现看,一拍、二拍及变卖阶段平均变现折扣分别为85.87%、69.18%和72.03%,价格梯度较为清晰。整体来看,市场主要在二拍阶段完成价格校准。值得说明的是,近年来随着房地产进入下行周期,二拍阶段的变现折扣率持续低于变卖阶段,究其原因在于,二拍阶段通常通过一次性下调起拍价的方式集中计入风险溢价,以缩短处置周期并提升成交确定性,价格调整更为充分;同时,随着处置周期拉长,部分资产进入变卖阶段时,其对应的评估价已显著低于一拍和二拍阶段,在评估基数下移的背景下,变卖成交价格虽继续让渡,但相对折扣水平反而高于二拍。整体来看,二拍阶段更侧重通过价格快速出清完成定价修正,而变卖阶段则是在评估基数已下移的基础上,以流动性优先完成剩余资产处置。

图表:2025年房地产拍卖市场不同拍卖阶段占比、折现与拍卖人数情况

数据来源:瑞联数科数据平台

从同比变化看,2025年各拍卖阶段在参拍规模、成交效率及价格端均出现分化调整。一拍阶段参拍人数同比增长47.94%,二拍阶段增长28.65%,变卖阶段参拍人数同比大幅增长143.17%,新增参拍需求明显向价格更低的变卖阶段集中;对应地,一拍、二拍及变卖阶段成交率同比分别提高1.02、0.58和0.47个百分点,成交效率虽有所改善但幅度有限。价格端方面,三阶段平均变现折扣同比均出现下行,其中一拍、二拍及变卖阶段折扣分别下降4.40、5.86和5.18个百分点,表明成交改善仍主要依赖价格让渡,参拍人数的快速增长尚未转化为成交效率的显著跃升。

数据来源:瑞联数科数据平台

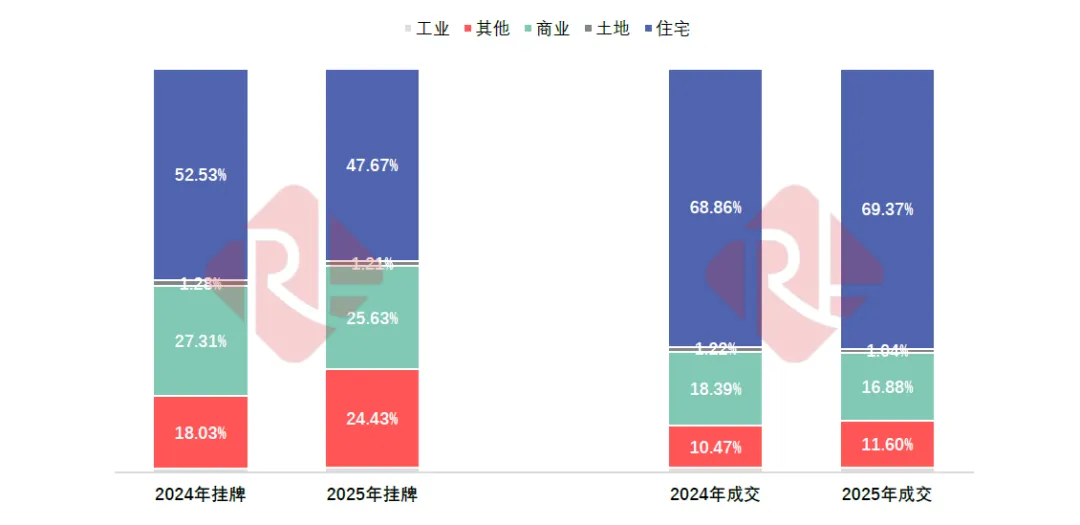

1、挂牌结构向非住宅扩散,住宅维持成交主导,其他类资产出清承压

从挂牌结构看,住宅类资产挂牌占比由2024年的52.53%下降至47.67%,同比回落4.86个百分点,但仍为挂牌主体;商业类资产挂牌占比由27.31%下降至25.63%,同比减少1.68个百分点;其他类资产挂牌占比由18.03%上升至24.43%,同比提升6.40个百分点,成为挂牌结构中占比提升最为显著的类型。工业类和土地类资产挂牌占比仍处于低位,分别为1.06%和1.21%,同比变动幅度有限,整体挂牌结构呈现出向非住宅扩散的特征。

从成交结构看,2025年法拍资产成交仍高度集中于住宅类物业。住宅类资产成交占比由2024年的68.86%小幅提升至69.37%,同比提高0.51个百分点,继续构成市场出清的核心;商业类资产成交占比由18.39%下降至16.88%,同比下降1.51个百分点,成交承压特征延续;其他类资产成交占比由10.47%上升至11.60%,同比增加1.13个百分点,出清比重有所扩大。工业及土地类资产成交占比整体保持低位,分别为1.11%和1.04%,同比变化不大。

图表:2024年-2025年房地产拍卖市场挂牌量、成交量分资产类型占比

数据来源:瑞联数科数据平台

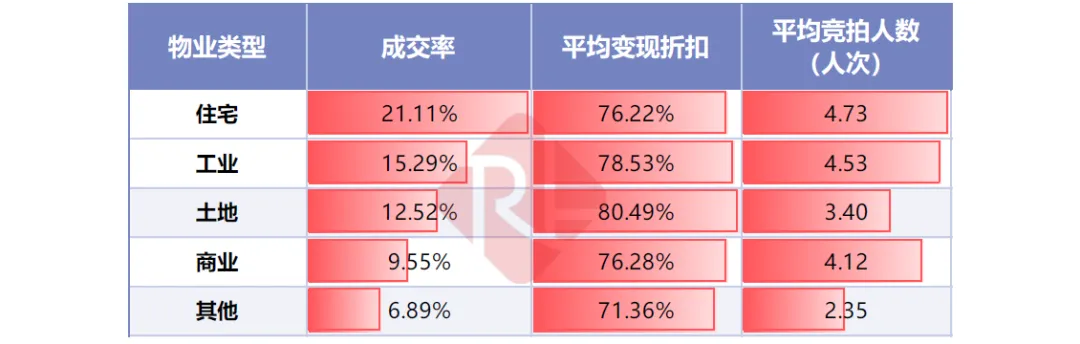

从成交率、价格与竞拍参与情况看,不同物业类型在法拍市场中的出清能力差异清晰。

住宅类资产成交率为21.11%,平均变现折扣为76.22%,平均竞拍人数为4.73人,在各类型中同时具备较高成交效率与参与度;工业类资产成交率为15.29%,平均变现折扣为78.53%,平均竞拍人数为4.53人;土地类资产成交率为12.52%,平均变现折扣为80.49%,但平均竞拍人数仅为3.40人;商业类资产成交率为9.55%,平均变现折扣为76.28%,平均竞拍人数为4.12人;其他类资产成交率最低,仅为6.89%,平均变现折扣降至71.36%,平均竞拍人数为2.35人,即便在更深价格让渡下,成交与参与水平均未出现明显改善。

上述差异主要由资产标准化程度、需求基础与资金门槛等因素共同决定。住宅类资产使用属性明确、需求覆盖面广,对价格调整反应最为直接,因此在折扣下探后仍能形成较高成交率与竞拍参与;工业类资产受限于用途匹配要求,参与面相对收窄,成交效率随价格调整逐步释放;土地类资产受资金规模、开发周期及政策约束影响,竞拍主体数量有限,价格优势未能完全转化为成交效率;商业类资产在折扣水平已接近住宅的情况下,仍因经营预期偏弱而成交承压;其他类资产形态差异较大、使用场景分散,即便通过更深折价吸引成交,其出清仍高度依赖价格让渡。

图表:2025年房地产拍卖市场各资产类型交易情况

数据来源:瑞联数科数据平台

2、住宅:存量风险加速释放,成交基础相对稳固,价格调整仍是关键

2025年,住宅类法拍资产在数量与成交层面均呈现较为积极的年度表现。

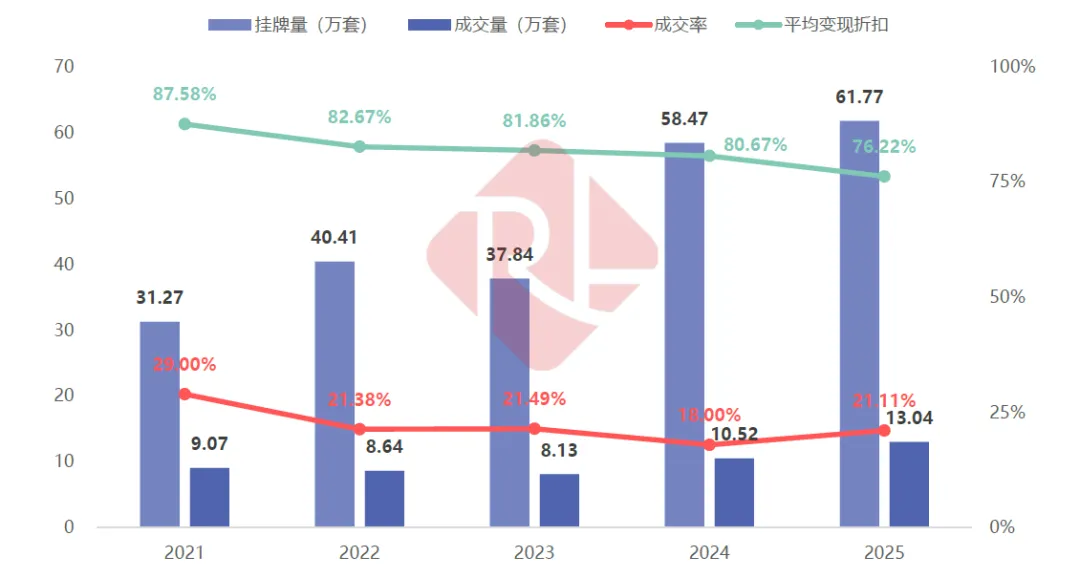

全年挂牌量为61.77万套,同比增长5.65%;成交量提升至13.04万套,同比增幅达到23.89%,成交端扩张速度明显快于供给端变化,对应成交率上行至21.11%,同比提高3.11个百分点。

价格方面,住宅类资产平均变现折扣下降至76.22%,同比回落4.45个百分点,表明成交增长仍伴随着价格中枢的进一步下移。同期竞拍人数达到61.67万人次,同比增长55.37%,平均竞拍人数升至4.73人,同比增加0.96人,市场参与规模明显放大。

从同比结构看,2025年住宅类资产成交改善主要体现为“量的释放”而非“价的企稳”。成交量与竞拍人数的增幅均显著高于挂牌量增幅,在折扣持续扩大后,更多潜在买方进入交易环节,推动成交规模扩张;但与此同时,平均变现折扣率仍处于下行通道,价格调整幅度大于成交率改善幅度,成交活跃更多依赖价格下移所释放的交易空间,而非价格预期的反转。

整体而言,住宅类资产在2025年表现出更强的市场承接能力,但其成交基础仍建立在价格压缩与参与面扩展的共同作用之上。

图表:2021年-2025年住宅物业拍卖市场发展趋势

数据来源:瑞联数科数据平台

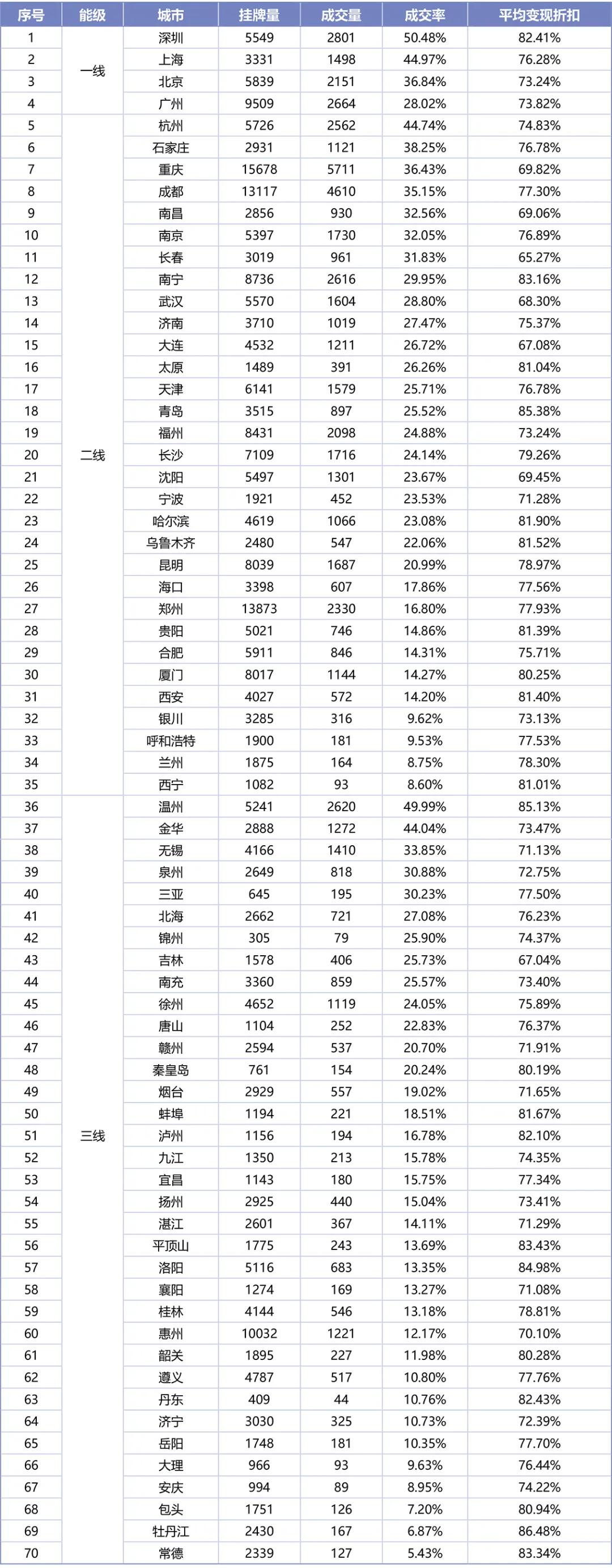

在全国住宅类法拍房市场整体运行特征基础上,为进一步细化区域市场差异,提升分析的针对性与深度,本部分选取国家统计局公布的70个大中城市作为样本,围绕挂牌量、成交量、成交率及平均变现折扣等核心指标,系统梳理各重点城市住宅类法拍市场的表现。

从一线城市看,广州挂牌量最高,达9509套,北京和深圳分别为5839套和5549套,上海挂牌规模相对较小。成交效率方面,深圳成交率达50.48%,处于一线城市首位,上海为44.97%,北京为36.84%,广州受挂牌量较大影响,成交率降至28.02%。价格端看,深圳平均变现折扣为82.41%,上海为76.28%,北京和广州分别为73.24%和73.82%,一线城市整体仍具较强承接能力。

从二线城市看,挂牌量方面,重庆(15678套)、成都(13117套)和郑州(13873套)处于高位,反映供给压力集中;成交效率上,杭州以44.74%的成交率居于前列,石家庄、重庆、成都成交率均在35%以上,市场承接能力相对较强。中游城市如南京、南昌、长春、武汉、济南等,成交率集中在28%—33%区间。尾部城市如银川、呼和浩特、兰州、西宁成交率不足10%,出清难度较大。价格端看,南宁、青岛、哈尔滨等城市平均变现折扣在80%以上,而重庆、南昌、武汉、沈阳等城市折扣低于70%,价格让渡幅度更为明显,二线城市内部在供给规模、成交效率与价格弹性方面差异显著。

从三线城市看,成交表现较好的城市主要集中在部分民营经济活跃或区域产业基础较强的城市,如温州、金华成交率分别达到49.99%和44.04%,成交效率接近甚至超过部分二线城市;无锡、泉州、三亚等城市成交率在30%左右,具备一定市场承接能力。中低位城市数量占比明显,徐州、唐山、赣州、烟台等城市成交率集中在20%上下,而惠州、遵义、济宁等挂牌规模较大的城市成交率不足15%,供给压力较为突出。价格端看,温州、洛阳、牡丹江等城市平均变现折扣在85%左右;而无锡、惠州、襄阳等城市折扣低于72%,依赖更深价格调整推进成交。整体来看,三线城市内部差异显著,成交表现更依赖本地产业、人口流动与价格弹性。

图表:70个大中城市2025年住宅拍卖市场运行情况

3、商业:成交放量伴随参与扩张,需求承接不足,效率约束仍存

从商业类法拍资产的年度表现看,2025年市场呈现出成交规模扩张但效率改善有限的特征。

全年挂牌量为33.21万套,同比增长9.23%;成交量为3.17万套,同比增长12.88%,成交率为9.55%,较上年仅提高0.31个百分点,整体仍处于较低水平。价格端方面,平均变现折扣降至76.28%,同比下降5.71个百分点,价格中枢继续下移。市场参与度明显上升,竞拍人数达到13.07万人次,同比增长35.81%,平均竞拍人数回升至4.12人,同比增加0.70人。

整体来看,2025年商业类资产成交改善更多体现为“量的增加”,而非“效率的跃升”。商业类法拍成交量增速高于挂牌量,市场出清规模有所扩大,但成交率仅小幅提升0.31个百分点,单位供给转化效率改善有限。成交放量主要由挂牌扩张与折扣加深共同推动,尚不足以反映需求预期的系统性修复,商业类法拍市场整体仍以价格驱动型出清为主。

此外,竞拍人数的大幅增加并未明显提升商业类资产出清效率,表明新增参与主体并未有效转化为更高的成交转化率,新增竞拍需求呈现出明显的选择性,更倾向于集中在区位、权属及处置路径相对清晰的标的上。即便在平均竞拍人数回升的情况下,成交率仍仅呈现微弱波动,说明市场竞争仍集中于少数可被定价资产,整体竞争强度不足以支撑成交效率出现明显抬升。此种现象主要源于商业类资产对未来经营现金流的高度依赖。在租金回报不稳定、空置率偏高及去化周期拉长的背景下,买方决策更加谨慎,对相关价格变化的敏感度明显高于住宅类资产。

图表:2021-2025年商业物业拍卖市场发展趋势

数据来源:瑞联数科数据平台

从商业类法拍资产看,2025年不同能级城市整体成交效率偏低,但分化随城市层级加深而放大。一线城市成交率集中在14%—21%区间,价格折扣相对稳定,核心城市中仍具一定价格支撑但需求转化受限;二线城市成交效率梯度明显,部分城市可维持20%左右水平,而供给体量较大的城市成交率普遍降至15%以下,价格下调对成交的拉动有限;三线城市成交率整体处于低位,多数城市不足10%,即便在高折扣条件下仍难以改善去化,成交更受本地需求规模与商业活跃度制约。

图表:70个大中城市2025年商业拍卖市场运行情况

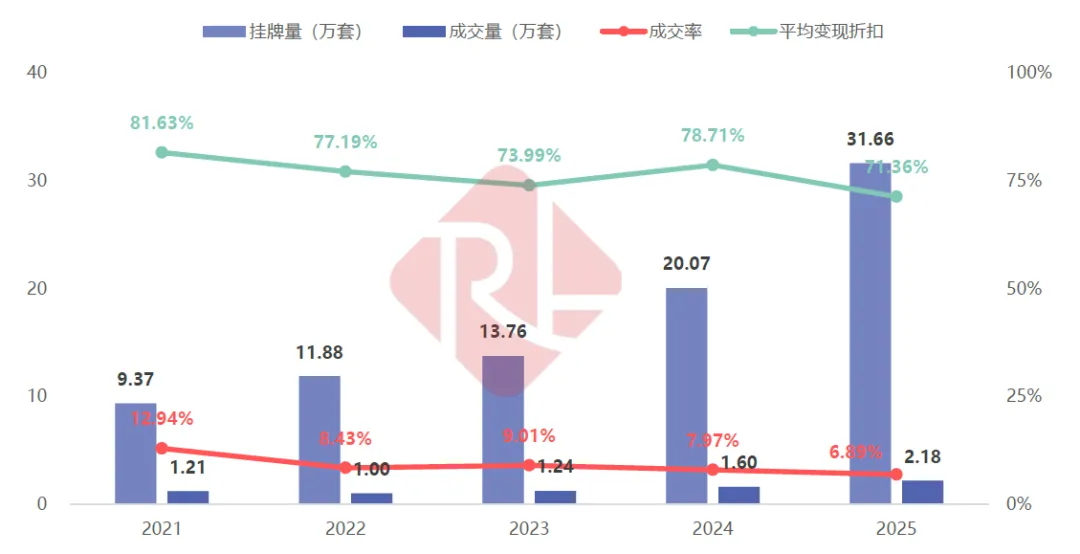

4、其他(车位、街边铺位等):存量资产集中入市,成交转化能力明显不足

从其他(车位、街边铺位等)法拍资产的年度表现看,2025年在供给端明显放量,但成交效率继续走弱。

2025年挂牌量为31.66万套,较2024年增长57.73%;成交量为2.18万套,同比增长36.23%,但成交量增幅明显低于挂牌端扩张,对应成交率降至6.89%,较2024年下降1.09个百分点,仍处于各物业类型的低位区间。

价格端方面,平均变现折扣降至71.36%,同比下降7.35个百分点,价格让渡幅度进一步加深。参与度方面,竞拍人数增至5.12万人次,同比增长39.72%,但平均竞拍人数仅为2.35人,同比仅小幅增加0.06人,单宗资产竞争程度改善有限。

从结构关系看,2025年其他类资产呈现出典型的“供给扩张快于成交修复”特征。挂牌量和参拍规模均出现较大幅度增长,但成交率未同步改善,反而继续下行,表明新增供给与新增参与未能有效转化为成交转化率的提升。即便在参拍人数明显增加的情况下,平均竞拍人次仍长期维持在较低水平,反映此类资产的有效需求集中度不足,成交结果更多依赖价格条件变化而非竞拍竞争加剧。

其他类资产用途分散、单宗价值偏低,可参与竞拍的有效买方范围有限,对价格变化高度敏感。2025年成交放量主要建立挂牌规模显著增长所带来的供给推动,并在价格持续下探的条件下,吸引了部分具有明确使用或投资目的的特定需求群体参与竞拍。整体来看,其他类法拍资产在同比口径下呈现出“量增、价压、率降”的特征,更偏向承担存量风险加速出清和流动性兜底功能,其成交逻辑仍以价格驱动为主。

图表:2021年-2025年其他(车位、街铺等)拍卖市场发展趋势

数据来源:瑞联数科数据平台

从出清效率与定价机制看,2025年法拍市场虽在成交规模上实现阶段性放量,但成交率与价格端表现并未同步改善。成交效率长期处于历史低位区间,折价水平持续下探,表明在高供给环境下,法拍市场对价格调整的依赖程度进一步加深。法拍体系正在完成对存量风险资产的集中再估值,其核心功能仍以风险消化为主,而非市场修复或价值重塑。

展望后续走势,司法拍卖仍将是房地产风险资产处置的主渠道。一方面,前期积累的不良资产与抵押风险尚未完全出清,司法拍卖在制度层面具备强制性与覆盖面的优势,仍是最具确定性的处置路径;另一方面,在成交效率修复有限、价格中枢持续承压的背景下,法拍市场短期内难以脱离“以量换价”的运行逻辑,出清节奏仍将更多由供给端主导。

需要同时关注的是,2025年以来银行端通过直供方式加快抵债房产处置,对折价资产市场结构形成一定影响。银行直供房虽不直接进入司法拍卖流程,但其资产来源、价格逻辑及目标需求群体与法拍资产高度重叠,在阶段性内对法拍成交形成分流,并对价格形成参照。然而,从规模、制度边界及风险处置功能看,直供房难以替代司法拍卖的核心地位,其影响更多体现为阶段性调节而非出清路径的根本转移。

进一步结合制度约束判断,部分银行抵债资产存在明确的处置期限要求,延迟处置将带来资本与风险成本。在此背景下,司法拍卖作为风险资产最终出清通道的重要性反而有所强化。综合判断,2026年法拍市场面临的供给与处置压力不排除高于2025年,成交规模或继续维持高位运行,但成交效率与价格端仍将承压,市场整体更可能延续以风险出清为主导、以价格让渡为支撑的运行格局。

END