当前,我国非公血液透析行业正处于政策调整深化、市场竞争加剧的关键转型期,耗材集采、医保控费、成本攀升等多重挑战叠加,让“行业如何可持续发展”成为大家普遍关切的核心议题。为精准把握行业发展现状,厘清制约机构盈利与质量提升的关键瓶颈,中国非公立医疗机构协会肾脏病透析专业委员会(以下简称专委会)牵头开展了覆盖全国23个省(区、市)、215家非公血液透析中心的专项调研,相关研究成果《非公立血液透析中心医保支付与成本利润分析》已正式发表于《中国卫生经济》。

这组数据首次系统性拆解了非公透析机构的支付、成本与利润结构,用翔实数据勾勒出行业分化格局,为机构精准定位发展方向、优化运营管理提供了依据。

基于本次调研成果,业内同仁已形成深度解析内容,特此分享,以供参考。

从整体看,非公立血透中心并非不赚钱。

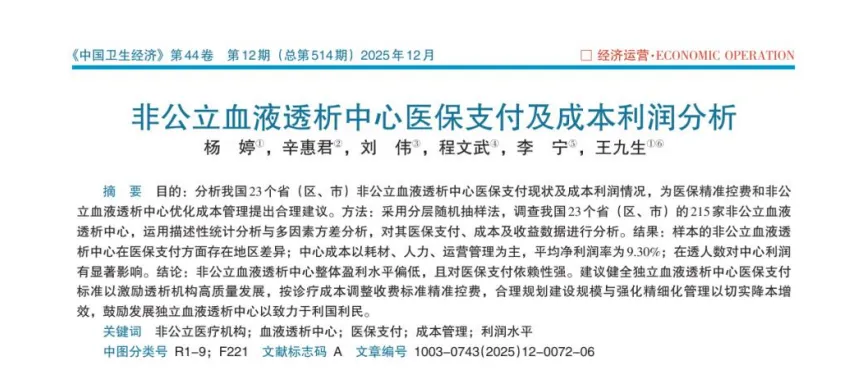

研究显示,样本机构的平均净利润率约为 9.3%,折算到单次透析服务,平均净收益在 50–60 元区间(54.75元)。

如果只看这个数字,行业似乎仍处在“可接受回报”区间。

但真正的问题在于——

这个行业的平均值,已经严重掩盖了真实分化。

在 215 家样本机构中:

约 25% 的机构净利润率低于 0.34%,接近或已跌破盈亏平衡线

部分机构出现 -30% 以上的持续性亏损

这意味着什么?

意味着行业并不是整体“赚不到钱”,而是只有一部分机构在赚钱,而另一部分正在被系统性挤出。

非公立血透已经进入一个高度分化的阶段。

为什么很多机构感觉“怎么管都不赚钱”?

答案藏在成本结构里。

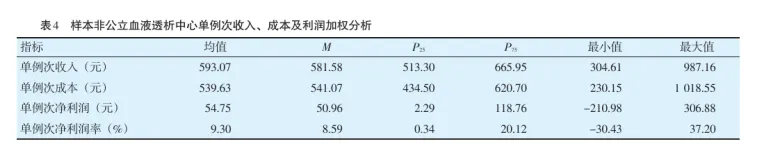

研究对单次透析成本进行了拆解:

4、药品成本:约 14.6%

5、检查检验成本:1.66%

在“药品零差价”和“耗材集采”背景下,药品和耗材的收入,基本只能覆盖其直接成本,很难承担背后的管理、人力和质量成本。

更现实的是,很多直接影响安全和质量的工作——院感监测、内瘘维护、并发症管理、质量追踪等,并不存在独立收费空间,却是不可削减的刚性投入。

所以问题并不是“成本太高”,而是:

血透中心的成本结构,本身就缺乏弹性。

在这样的前提下,单纯靠“压成本”来改善盈利,空间极其有限。

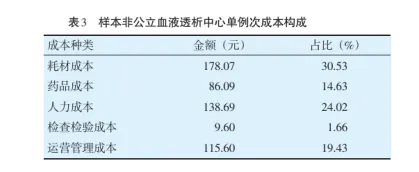

在所有影响因素中,“在透患者数量”被证明是最关键变量。

研究显示:

这组数据传递了一个非常清晰的信号:

规模不是扩张策略,而是生存门槛。

在《血液透析中心基本标准》的人员配置要求下,小规模中心往往陷入结构性困境:固定成本无法摊薄,即便管理再努力,也很难真正扭亏。

很多机构的问题,并非“经营失败”,而是从一开始就没有跨过“可经营规模”的门槛。

非公立血透对医保支付高度依赖,这是事实。

但研究显示,真正的风险并不在“依赖本身”。

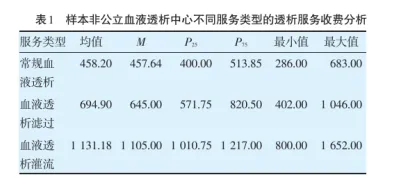

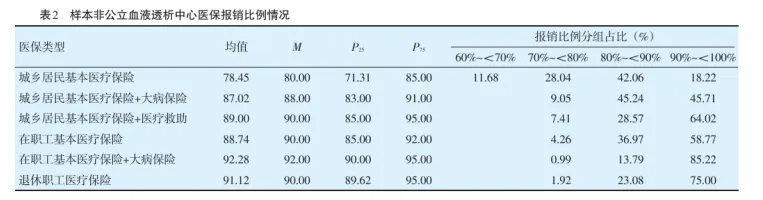

不同地区,单次血透收费标准差异巨大:

常规血透费用区间:286 元 – 683 元

报销比例在城乡居民医保与职工医保间存在明显分层

多数非公立中心仍按一级或未定级机构执行支付标准

在同一成本结构下,支付标准的差异,足以决定一家机构是微利运营,还是长期亏损。

这意味着:

医保支付并不是单向压缩利润的工具,而是一个会放大机构管理能力和规模优势的杠杆。

理解规则、适配规则的机构,会被放大;

忽视规则、被动应对的机构,会被迅速边缘化。

行业真正进入的,不是“无利润时代”,而是“能力筛选期”

综合 215 家机构的数据,可以得出一个相当清晰的判断:

非公立血透不是高回报行业,但也绝非不可持续行业。

正在被淘汰的,往往不是“扛不住价格”的机构,而是:

1、无法达到基本规模门槛

2、对自身成本结构缺乏清晰认知

3、将政策变化视为外部风险,却忽视内部管理能力不足的机构

行业正在从“还能不能做”,转向一个更现实的问题:

谁更适合留下来长期做?

血透从来不是一个赚快钱的行业。

它重资产、强监管、慢回报,却拥有极强的需求确定性。

从这次研究可以看到,行业的核心逻辑正在回归本质:

1、能否稳住规模

2、能否算清成本

3、能否理解医保规则

3、能否把质量和效率做到长期稳定

这些能力,不会因为一次政策调整而失效。

非公立血透的未来,不属于激进者,也不属于观望者,而属于真正理解这门生意,并愿意长期深耕的人。

而作为引领非公透析行业规范发展的专业组织,专委会始终以“推动行业高质量发展、提升医疗服务质量与效率”为核心使命。本次调研成果的发布,正是希望为行业同仁提供客观的发展参照。

未来,专委会将持续开展行业研究与学术交流,通过培训、公益辅导等多种形式,助力非公透析机构提升运营管理能力与医疗服务水平。我们也呼吁广大同仁以此次调研为契机,主动把握行业发展规律,坚守医疗质量底线,共同构建规范、可持续的非公透析行业生态,更好地满足人民群众的诊疗需求。

也欢迎大家在评论区分享实践经验,共同探讨行业发展路径。

参考文献

杨婷,辛惠君,刘伟等:《非公立血液透析中心医保支付与成本利润分析》,

《中国卫生经济》2025 年第 44 卷第 12 期