随着我们情绪指标在创纪录的成交额推动下飙升至过热水平,监管趋严随之出现。我们预计A股与H股的流动性支持将延续至一季度,并对中国股市仍保持相对积极的看法,同时提示需关注相关风险。

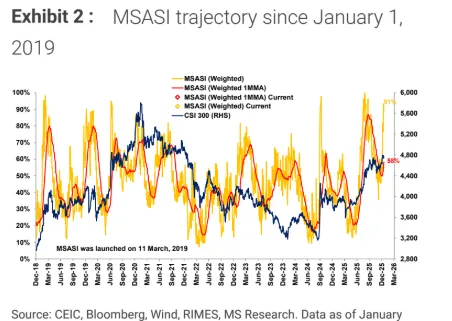

A股投资者情绪在成交量激增带动下升至90%+水平:为自9月24日以来首次,加权MSASI较上一统计截点(1月7日)进一步上升13个百分点至91%,加权MSASI 1个月移动均值(1MMA)上升6个百分点至58%。创业板成交额、A股成交额以及股指期货成交额的日均成交(ADT)分别上升49%(至人民币9,970亿元)、38%(至人民币34,260亿元)和50%(至人民币6,250亿元);同一周期内融资融券余额上升4%。一致预期盈利预测修正的广度仍为负值,且较上一统计截点略有恶化。伴随过热,监管收紧出现,与我们的MSASI读数一致(《中国股票策略:A股融资融券收紧——符合预期》nlg.news 可下载)。

南向资金在1月8日至1月14日期间净流入17亿美元:年初至今(YTD)与月初至今(MTD)净流入均达到53亿美元。

*注:根据港交所、上海证券交易所和深圳证券交易所于2024年7月26日发布的公告,自2024年8月19日起停止发布北向每日买卖数据。北向每日买卖数据最后一次披露为2024年8月16日。

宏观背景喜忧参半,意味着短期内宏观挑战可能仍将持续:

2026年初出口表现强劲且人民币走强,而核心CPI(剔除黄金)仍偏弱。

12月CPI符合预期,水果和蔬菜价格仍处高位推升总体CPI,但核心CPI(剔除黄金)走弱。上游PPI在有色金属和煤炭生产管控的带动下有所走强。

12月出口再次超预期上行,主要由汽车、集成电路等资本密集型产品带动。我们的中国经济团队对2026年中国出口仍持建设性观点,支撑因素包括有利的全球需求背景(我们的美国团队将2026年美国增长预测上调0.6个百分点至2.4%)以及中国在高增长新兴领域的竞争优势。他们亦预计美元兑人民币(USDCNY)将在2026年一季度达到6.85(此前为7.05),并在2026年末达到7.0(此前为7.05)。

尽管近期两融收紧,我们仍认为对A股及香港市场的流动性支持有望延续至一季度:沪深交易所宣布将境内A股融资融券保证金折算率由80%上调至100%,显示监管层意在推动“慢牛”行情、同时抑制过度杠杆。重要的是,新规仅适用于新增两融合约,有助于给新出现的亢奋情绪降温,而不会对存量持仓造成实质影响。

我们仍认为,A股流动性改善的关键驱动来自资金从债券投资和定期存款的再配置,以及保险资金持续流入。与此同时,1月15日宣布的再贷款利率下调进一步表明政策制定者对经济和市场总体保持偏宽松立场。因此,短期内可能出现一定波动——尤其是在两融增长最为显著的科技与创新权重行业——但这类调整应是暂时且可控的。总体而言,我们对A股市场仍维持相对建设性的观点,长期流动性催化因素与机会集合的持续改善将提供支撑。香港市场也有望受益于强劲的IPO储备以及至少延续至一季度的汇率边际走强。

注:受篇幅限制,以上内容为研报原文摘要,如需了解大摩最新检测市场12个情绪指标及研报详情,请查看研报原文(nlg.news 可下载)。

研报:MS China Equity Strategy Regulatory Tightening as A-Share Sentiment Suggests Overheating

来源:www.nlg.news (研报下载及了解详情,请扫描下方二维码)

免责声明:本文内容数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。