分析师 | 楚新莉 中信建投期货研究发展部

研究助理 | 杨陈渝虎 中信建投期货研究发展部

本报告完成时间 | 2026年1月17日

重要提示:本报告观点和信息仅供符合证监会适当性管理规定的期货交易者参考。因本平台暂时无法设置访问限制,若您并非符合规定的交易者,为控制交易风险,请勿点击查看或使用本报告任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

摘要

本周铁矿走势高位震荡,主因是商品、股市情绪较强,上证指数一度接近4200点,商品中白银等表现强势,铁矿石主力合约在800-830元/吨运行。

供给方面,海外四大矿季度末冲量结束,进入到供给淡季,且不排除未来极端天气扰动的可能,供给有一定支撑。需求方面,本期日均铁水产量228万吨,环比上周有所下滑,不过后续铁水仍有回升预期。另外,钢材方面供需弱平衡,驱动不大,潜在矛盾可能在于2026年钢材出口新管理规则下的需求考验。库存方面,目前港口库存虽然行至历史高位,但并未反映到价格上,推测库存出现结构性分化,钢厂青睐的矿或并不宽松。钢厂方面,目前其库存处于低位,但节前补库已经开始启动,未来或将一定程度为矿价走势托底。

整体来看,本周商品、股市情绪延续,铁矿虽突破前期长期维持的区间震荡状态,但上方受远期供给过剩的压制,高度有限。策略上,考虑到产业矛盾一般与年前钢厂补库需求并存,矿价震荡对待为宜,关注宏观预期变化、钢厂实际补库以及钢材出口需求情况。

周度策略:2605合约参考区间780-830元/吨。

风险提示:海外金融风险、国内经济复苏节奏、宏观政策力度、上下游供需情况。

正文

一、铁矿石价格:整体偏弱

二、铁矿石供给:发运下降,到港增长

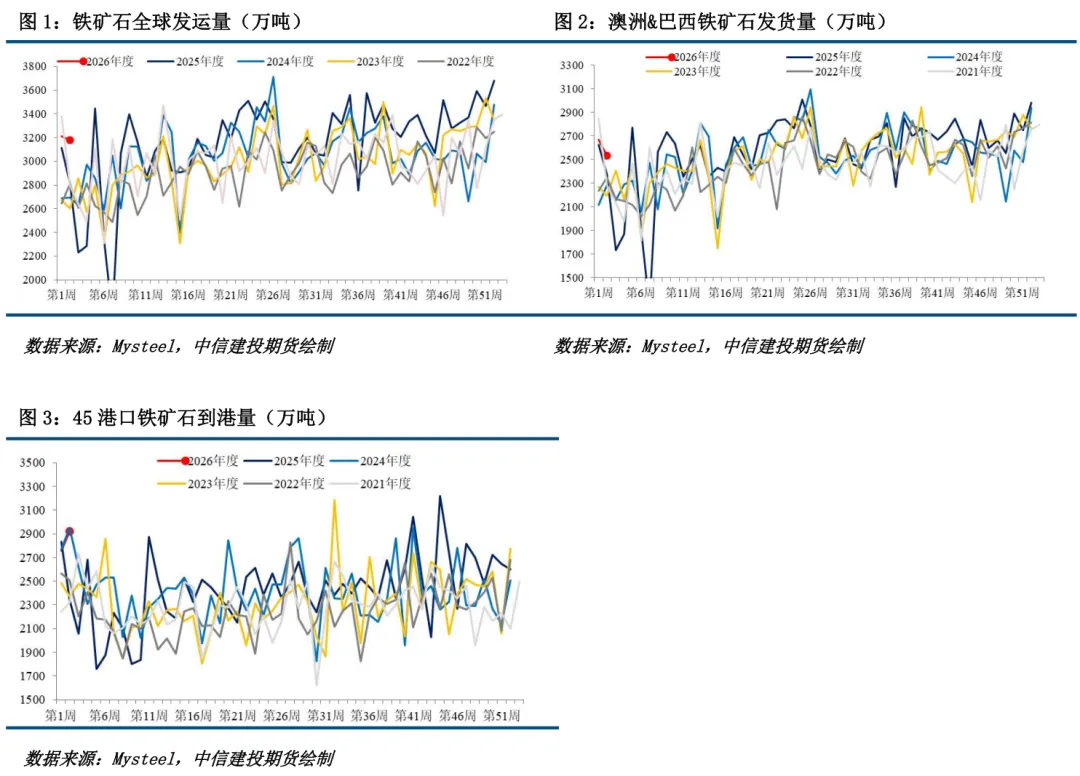

发运量远端供给:全球铁矿发运总量下降,澳巴发运总量下降。2026年1月5日-1月11日Mysteel全球铁矿石发运总量3180.9万吨,环比减少32.8万吨。澳洲巴西铁矿发运总量2606.4万吨,环比减少136.4万吨。澳洲发运量1931.6万吨,环比减少8.0万吨,其中澳洲发往中国的量1652.0万吨,环比增加36.7万吨。巴西发运量674.8万吨,环比减少128.3万吨。

铁矿石到港量近端供给:到港总量增长,铁矿石近端供增长。2026年01月05日-01月11日中国47港到港总量3015.0万吨,环比增加190.3万吨;中国45港到港总量2920.4万吨,环比增加164.0万吨;北方六港到港总量1469.2万吨,环比减少43.7万吨。

铁矿国内供给增长,库存累积。截至1月16日,Mysteel统计全国186家矿山企业日均精粉产量46.67万吨,环比增1.02万吨,年同比降0.49万吨。矿山精粉库存87.50万吨,环比增1.18万吨。

三、铁矿石需求:铁水产量下行

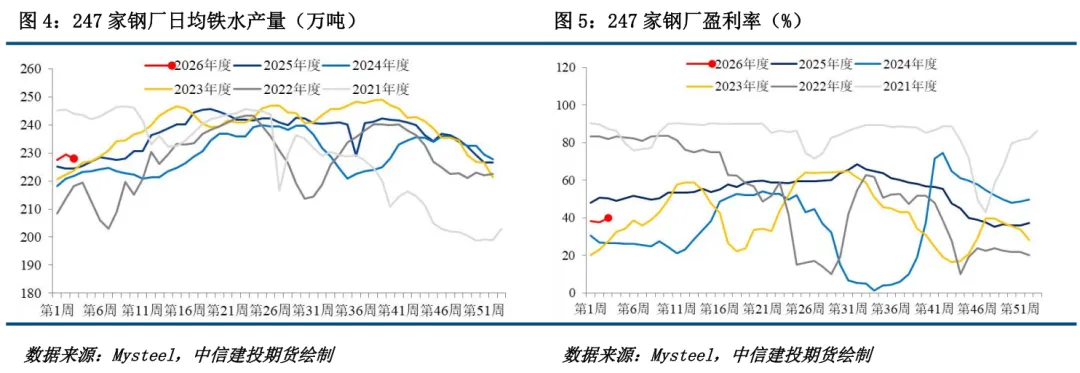

日均铁水产量下降,钢厂盈利率上升。截至1月16日,Mysteel调研247家钢厂高炉开工率78.84%,环比上周减少0.47个百分点,同比去年增加1.66个百分点 ;高炉炼铁产能利用率85.48%,环比上周减少0.56个百分点 ,同比去年增加1.20个百分点;钢厂盈利率39.83%,环比上周增加2.17个百分点,同比去年减少10.39个百分点;日均铁水产量 228.01万吨,环比上周减少1.49万吨,Mysteel统计12月份全球高炉钢厂生铁产量10649万吨,环比上月增加174万吨,增幅1.7%,较去年同期增加0.2%;除中国大陆外,其他国家及地区样本产量3584万吨。

四、铁矿石库存:港口增长,钢厂增长

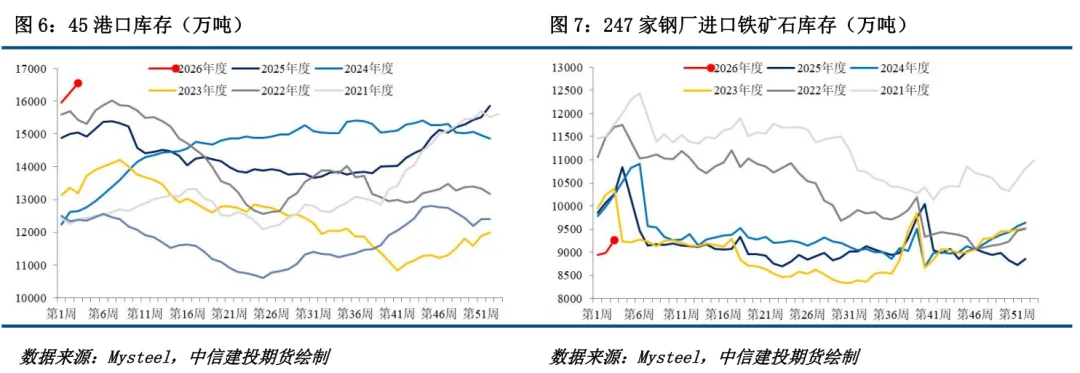

港口库存:本期47港铁矿石库存增长。截至1月9日,Mysteel统计全国47个港口进口铁矿库存总量17288.70万吨,环比增加244.26万吨;日均疏港量335.02万吨,降1.94万吨。分量方面,澳矿库存7582.21万吨,增158.87万吨;巴西矿库存6169.14万吨,增61.24万吨;贸易矿库存11352.85万吨,增184.04万吨;粗粉库存13165.86万吨,增92.36万吨。

钢厂库存:钢厂进口矿库存增长。截至1月9日,Mysteel统计全国钢厂进口铁矿石库存总量为9262.22万吨,环比增272.63万吨;当前样本钢厂的进口矿日耗为 281.84万吨,环比减1.43万吨;库存消费比32.86天,环比增1.13天。

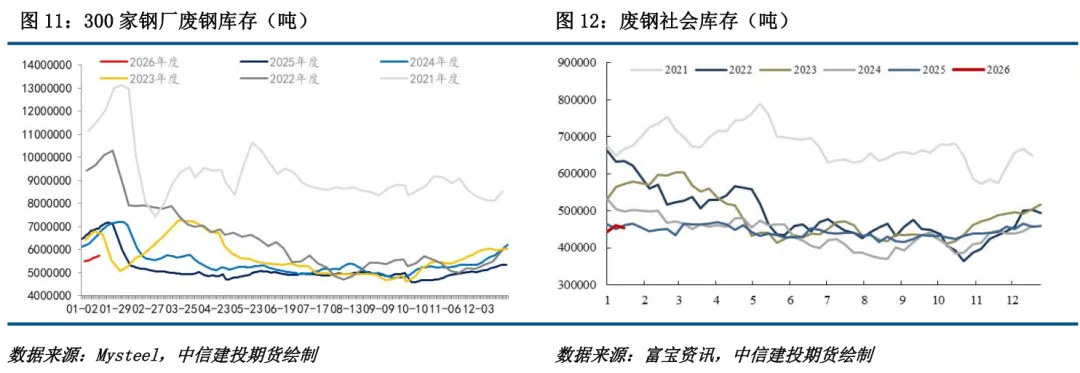

五、废钢:震荡为主

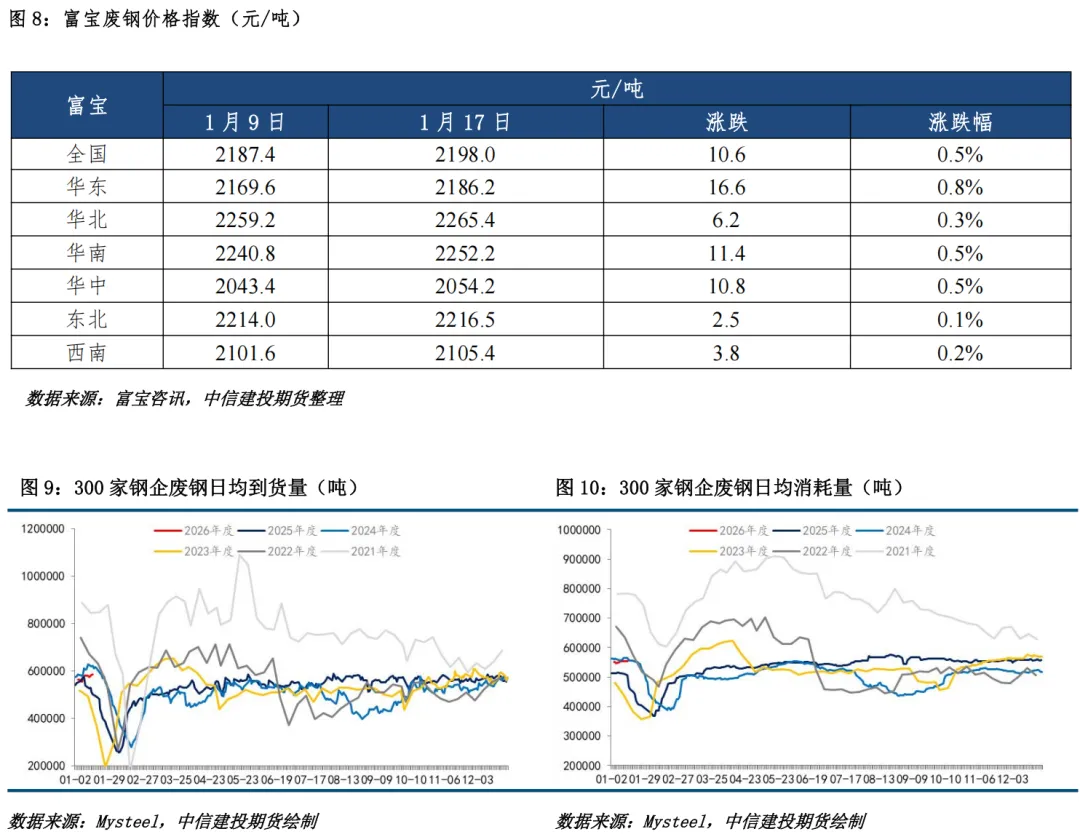

废钢价格:本周富宝全国废钢价格指数小幅增长。

废钢供需:根据钢联,供应方面,冬季废钢回收量季节性收窄,资源供应整体偏紧。需求方面,电弧炉钢厂生产保持一定强度,对废钢需求有韧性;目前正处于钢厂废钢冬储的关键时期,钢厂仍有一定的补库需求,但全国样本钢厂库存已出现小幅累积,这限制价格的上行。因此,钢厂多根据自身库存和到货情况灵活调整采购价格。综合来看,预计短期内废钢市场将维持窄幅震荡的格局。

六、总结与展望

供给方面,海外四大矿季度末冲量结束,进入到供给淡季,且不排除未来极端天气扰动的可能,供给有一定支撑。需求方面,本期日均铁水产量228万吨,环比上周有所下滑,不过后续铁水仍有回升预期。另外,钢材方面供需弱平衡,驱动不大,潜在矛盾可能在于2026年钢材出口新管理规则下的需求考验。库存方面,目前港口库存虽然行至历史高位,但并未反映到价格上,推测库存出现结构性分化,钢厂青睐的矿或并不宽松。钢厂方面,目前其库存处于低位,但节前补库已经开始启动,未来或将一定程度为矿价走势托底。

整体来看,本周商品、股市情绪延续,铁矿虽突破前期长期维持的区间震荡状态,但上方受远期供给过剩的压制,高度有限。策略上,考虑到产业矛盾一般与年前钢厂补库需求并存,矿价震荡对待为宜,关注宏观预期变化、钢厂实际补库以及钢材出口需求情况。

分析师:楚新莉

期货交易咨询从业信息:Z0018419

研究助理 :杨陈渝虎

期货从业信息:F03135237

全国统一客服电话:400-8877-780

网址:www.cfc108.com

免责声明

本报告观点和信息仅供符合证监会适当性管理规定的期货交易者参考,据此操作、责任自负。中信建投期货有限公司(下称“中信建投”)不因任何订阅或接收本报告的行为而将订阅人视为中信建投的客户。

本报告发布内容如涉及或属于系列解读,则交易者若使用所载资料,有可能会因缺乏对完整内容的了解而对其中假设依据、研究依据、结论等内容产生误解。提请交易者参阅中信建投已发布的完整系列报告,仔细阅读其所附各项声明、数据来源及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注研究依据和研究结论的目标价格及时间周期,并准确理解研究逻辑。

中信建投对本报告所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本报告中的资料、意见等仅代表报告发布之时的判断,相关研究观点可能依据中信建投后续发布的报告在不发布通知的情形下作出更改。

中信建投的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见不一致的市场评论和/或观点。本报告发布内容并非交易决策服务,在任何情形下都不构成对接收本报告内容交易者的任何交易建议,交易者应充分了解各类交易风险并谨慎考虑本报告发布内容是否符合自身特定状况,自主做出交易决策并自行承担交易风险。交易者根据本报告内容做出的任何决策与中信建投或相关作者无关。

本报告发布的内容仅为中信建投所有。未经中信建投事先书面许可,任何机构和/或个人不得以任何形式对本报告进行翻版、复制和刊发,如需引用、转发等,需注明出处为“中信建投期货”,且不得对本报告进行任何增删或修改。亦不得从未经中信建投书面授权的任何机构、个人或其运营的媒体平台接收、翻版、复制或引用本报告发布的全部或部分内容。版权所有,违者必究。