下午好,今天咱们接着聊三花智控这笔生意——过去一年这家公司多了些新动态,比如赴港上市、切入机器人赛道,但分析一家公司的本质,还是要回到“它能持续赚多少钱、赚的钱是否扎实”这些老问题上。

三花智控-商业模式分析报告(2026/1/17)

1. 基本信息

项目 | 详情 |

上市日期 | 2005年6月10日(A股);2025年6月(H股,完成近107亿港元IPO) |

所属申万细分3级行业 | 通用机械-制冷空调设备-制冷空调零部件 |

公司使命 | 以热泵技术和热管理系统为核心,成为气候智能控制系统行业全球领军企业,助力碳中和 |

公司愿景 | 从“中国领先”迈向“全球领先”,打造世界级热管理技术平台,拓展具身智能等新赛道 |

公司核心价值观 | 专注领先、创新超越、诚信协作、客户至上 |

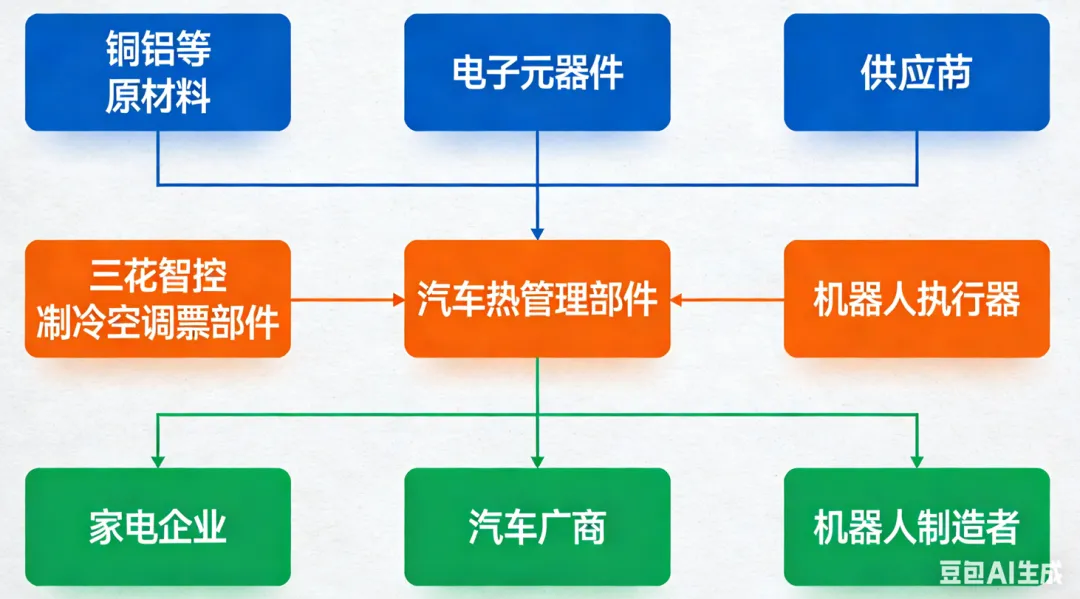

主营 | 制冷空调电器零部件、汽车零部件(含新能源汽车热管理)、仿生机器人机电执行器的研发、生产与销售 |

主营产品 | 1. 制冷空调领域:四通换向阀、电子膨胀阀(全球市占率超58%)、微通道换热器等;2. 汽车领域:车用电子膨胀阀、热管理集成组件(全球市占率超52%);3. 新兴领域:仿生机器人机电执行器 |

2. 公司发展史

•起步与上市(2005年前):从浙江新昌起步,聚焦制冷空调零部件,2005年A股上市,奠定国内行业地位。

•业务拓展(2010-2020年):切入汽车热管理赛道,逐步绑定新能源车企,2020年起受益新能源车爆发,汽车零部件业务成为第二增长曲线。

•全球龙头(2021-2024年):制冷空调核心产品(如电子膨胀阀)全球市占率登顶,汽车业务市占率突破50%;2024年营收达279.47亿元,较2021年增长74%,但利润增速从2022年的54%放缓至2023年的27%。

•资本化与新赛道(2025年至今):2025年6月完成H股上市,募集近107亿港元用于扩产与研发;同年成立机器人事业部,聚焦机电执行器,切入具身智能赛道,2025年前三季度营收240.29亿元(同比+16.86%),归母净利润32.42亿元(同比+40.85%),增速有所回暖。

3. 商业模式透视

咱们分析生意,就像看一家杂货店能不能长期赚钱:得看它卖的东西有没有用、要不要不断花钱换设备、欠的钱能不能还上、能不能涨价……三花智控的模式也逃不开这些本质问题。

3.1 商业模式透视-社会价值

这家公司的产品踩在“碳中和”和“新能源”两个刚需赛道上,社会价值是实打实的。2024年它赚的279亿营收里,大部分来自能帮客户节能的产品:

序号 | 产品或服务名字 | 营业收入(金额) | 营业收入百分比(%) |

1 | 制冷空调电器零部件 | 154.8亿元 | 55.4% |

2 | 汽车零部件(含新能源) | 121.6亿元 | 43.5% |

3 | 机器人机电执行器(新兴业务) | 3.07亿元 | 1.1% |

合计 | - | 279.47亿元 | 100% |

序号 | 产品或服务名字 | 对客户群体的社会价值 | 对非客户群体的社会价值 |

1 | 制冷空调零部件 | 降低空调、冰箱能耗,减少客户电费成本 | 减少全社会能源消耗,助力低碳 |

2 | 新能源汽车热管理部件 | 提升车企续航能力,降低造车成本 | 推动新能源车普及,减少碳排放 |

3 | 机器人机电执行器 | 帮客户实现“机器代人”,降低用工成本 | 提升制造业效率,缓解劳动力短缺 |

3.2 商业模式透视-资本开支

这是三花智控最像“传统工厂”的地方——它赚的钱,很大一部分要再投回设备里。咱们算2015-2024年这10年的账:

年份 | 购建固定资产、无形资产和其他长期资产支付的现金(元) | 净利润(元) |

2015 | 339,729,703.93 | 608,352,368.92 |

2016 | 422,251,697.16 | 995,316,041.07 |

2017 | 601,213,888.49 | 1,250,880,476.28 |

2018 | 915,002,141.82 | 1,311,307,234.62 |

2019 | 869,135,748.97 | 1,433,815,038.76 |

2020 | 1,149,361,450.15 | 1,473,323,351.98 |

2021 | 1,952,005,483.09 | 1,704,824,537.64 |

2022 | 2,941,806,763.96 | 2,608,051,624.02 |

2023 | 2,745,462,227.77 | 2,933,714,738.99 |

2024 | 3,290,148,187.49 | 3,111,725,802.34 |

总计 | 15,217,133,300.83 | 19,431,116,814.64 |

资本开支占比 | 78.3% | - |

这意味着10年里它每赚100块,就有78块要拿去买设备、建厂房——远超25%的安全线。虽然2020年至今经营现金流118.7亿能覆盖111.3亿的资本开支,但长期来看,它就像一家需要不断更新烤箱的面包店,赚的钱很难真正“落袋为安”,自由现金流的积累会受限制,这是典型的重资产模式风险。

3.3 商业模式透视-债务风险

好在这家公司的“钱袋子”还算扎实,暂时不用担心还不上钱。2024年的数据最直观:

•现金及现金等价物(货币资金):52.49亿元

•有息负债之和(短期21.9亿+长期21.2亿+一年内到期非流动负债5.91亿):49.01亿元

•差额:52.49 - 49.01 = 3.48亿元 ≥ 0

偿债压力小,但它的盈利模式偏“高杠杆”:2020-2024年权益乘数分别是1.68、2.10、2.13、1.77、1.86,都超过1.5,属于“借别人的钱赚自己的钱”的模式。不过好在资产负债率从2022年的53.08%降到2023年的43.36%,2024又回升到46.31%,波动不大,没有持续加杠杆的风险,算是“稳健的高杠杆”。

3.4 商业模式透视-提价能力

这是三花智控的“软肋”——它的产品很难涨价。咱们看2020-2024年的核心数据:

年份 | 毛利率(%) | 销售费用率(%) |

2020 | 27.84 | 3.02 |

2021 | 25.67 | 2.80 |

2022 | 26.07 | 2.40 |

2023 | 27.62 | 2.43 |

2024 | 27.47 | 2.60 |

连续5年毛利率都在25%-28%之间,远不到40%的“提价门槛”。定性来看,它的产品虽然全球市占率第一,但不是“独一无二”的——比如汽车热管理组件,其他零部件厂商也能做,客户换供应商的成本不算高;而且没有网络效应,不会因为用的人多就更值钱。所以它赚的是“规模钱”,不是“定价钱”。

3.5 商业模式透视-产品寿命

这家公司的产品得“不断迭代”,不然容易过时。2018-2024年研发费用占比一直很高:

年份 | 研发费用(亿元) | 净利润(亿元) | 研发费用占比(%) |

2018 | 43.72 | 13.11 | 33.34 |

2019 | 53.20 | 14.34 | 37.10 |

2020 | 51.84 | 14.73 | 35.19 |

2021 | 75.11 | 17.05 | 44.06 |

2022 | 98.90 | 26.08 | 37.92 |

2023 | 109.68 | 29.34 | 37.39 |

2024 | 135.18 | 31.12 | 43.44 |

每年研发费用都占净利润的30%以上,远超10%的安全线。这也没办法——新能源汽车技术、机器人执行器都是快迭代领域,要是不投研发,明年产品可能就卖不出去了。就像手机厂商得不断更新机型,长期来看,研发费用会持续“吃掉”一部分利润,这是技术驱动型生意的必然代价。

3.6 商业模式透视-增量潜力

好在它选的赛道还有增长空间,三个业务的“天花板”不一样:

分析维度 | 制冷空调零部件 | 新能源汽车热管理部件 | 机器人机电执行器 |

2024年营业收入(亿元) | 154.8 | 121.6 | 3.07 |

营业收入占比(%) | 55.4 | 43.5 | 1.1 |

当前行业市场渗透率(%) | 35%-40%(成熟行业,存量替换为主) | 30%-35%(新能源车渗透率提升中) | 不足5%(新兴赛道,刚起步) |

未来行业市场渗透率(%) | 45%-50%(海外市场拓展) | 60%-70%(2030年新能源车占比目标) | 20%-25%(“机器代人”趋势下) |

当前市场占有率(%) | 50%+(核心产品全球第一) | 52%+(车用电子膨胀阀全球第一) | 不足1%(试水量产阶段) |

未来市场占有率(%) | 55%-60%(巩固龙头地位) | 55%-60%(绑定特斯拉、比亚迪等大客户) | 10%-15%(依托制造优势突破) |

简单说:制冷空调业务是“基本盘”,增长稳但慢;汽车业务是“主力增长极”,跟着新能源车渗透率走;机器人业务是“未来希望”,现在小但空间大——就像一棵果树,既有稳定结果的老枝,也有挂果渐多的新枝,还有刚发芽的嫩枝,结构还算健康。

3.7 商业模式透视-成本控制

它的成本大头能Hold住。2024年营业成本里,占比最高的三项是:

1.原材料成本(铜、铝等):占营业成本60%左右。铜铝价格受大宗商品波动影响,提价能力弱,但公司能通过长期采购协议、规模压价对冲风险,比如一年买几十万吨铜,议价权比小厂商强,成本算“相对可控”。

2.人工成本:占比15%-20%。2024年前三季度管理费用增38.73%,就是因为人员薪酬涨了,但公司在推自动化生产线,长期能对冲人工上涨压力,比如用机器人替代装配工,这部分成本会慢慢降下来。

3.制造费用:占比10%-15%。规模越大,单位制造费用越低——2024年营收比2021年增74%,制造费用没同比例涨,这就是规模效应的好处,成本可控。

三项成本里没有占比超30%的“不可控项”,长期来看,营业成本对净利润的冲击会比较小。

3.8 商业模式透视-销售模式

它的销售效率还不错,不用花大价钱拉客户。2024年销售费用72.64亿元,净利润31.12亿元,销售费用占比23.35% ≤ 30%,未来销售费用变动对利润影响小。

销售费用构成也很“To B”:

排名 | 销售费用细项 | 金额(亿元) | 占比(%) |

1 | 市场推广及渠道建设费 | 32.69 | 45.0 |

2 | 销售人员薪酬及福利 | 26.98 | 37.1 |

3 | 差旅费及业务招待费 | 8.93 | 12.3 |

主要是维护大客户关系、建海外渠道,不像消费品要砸广告。比如和特斯拉合作,一旦进入供应链,后续订单稳定,不用反复花大钱争取,这种模式很稳健。

3.9 商业模式透视-坏账风险

这是个需要警惕的“隐忧”。2024年应收账款69.51亿元,净利润31.12亿元,应收账款占比223.38%——远超10%的安全线,相当于赚1块钱,有2块多还没收到。2024前三季度应收账款又涨到73.1亿元,增速18.4%比营收增速8.36%快,说明钱收得越来越慢。

更麻烦的是,它的客户里有不少车企、空调厂商这类“大客户”,虽然没具体的前五名客户占比数据,但从行业规律看,大客户议价权强,付款周期长,一旦客户资金紧张,坏账风险就会上升。而且目前没看到1年以上应收账款的具体金额,但按这个增速,长期挂账的钱可能不少,这会让利润“看起来多、实际拿到手少”,就像卖东西收了一堆欠条,得小心欠条变成废纸。

3.10 商业模式透视-存货管理

存货也是个“沉甸甸的包袱”。2024年存货52.80亿元,净利润31.12亿元,存货占比169.7%,远超10%;存货周转率4.07次,在制造业里算中等水平——比卖快消品的慢,但比造重型设备的快。

不过要注意,它的存货里有不少是为新能源车、机器人业务准备的零部件,要是这些赛道增长不及预期,存货可能变成“积压品”,到时候就得计提减值,吃掉利润。就像面包店囤了太多面粉,要是面包卖不动,面粉就会过期,这是重资产制造企业的常见风险。

3.11 商业模式透视-管理效率

这两年管理效率有点“拉胯”。2024年前三季度管理费用14.1亿元,同比涨了38.73%,公司说是“管理人员薪酬增加”,但同期前三季度净利润23.20亿元,管理人员薪酬投入产出比大概是23.2÷14.1≈1.64,远低于10的优秀线——相当于花1块钱请管理层,只赚回1.64块,效率确实不高。

不过2025年它提了回购价格上限、延长回购期限,还披露了中英文ESG报告,能看出管理层对公司价值的认可,后续能不能通过精益管理把效率提上来,还得再观察。

3.12 商业模式透视-综合结论

三花智控是一家“优点突出、缺点也明显”的公司,它的商业模式像一条“在赛道上快跑但背着包袱的船”:

•优点:选对了制冷空调、新能源汽车、机器人这三个长坡赛道,核心产品全球市占率第一,有实实在在的社会价值;偿债压力小,销售模式稳健,成本控制能力强,2025年赴港上市还多了个融资平台,这些是它的“护城河”。

•缺点:重资产模式导致资本开支高,赚的钱难积累;产品提价能力弱,只能靠规模赚钱;应收账款和存货占比太高,利润扎实度存疑;管理效率有待提升,这些是它的“包袱”。

从价值投资的角度看,它的内在价值取决于“赛道增长能否覆盖包袱压力”——如果新能源车、机器人赛道能持续增长,它的规模效应会更明显,能对冲资本开支和应收账款的风险;但如果赛道增速放缓,高资本开支、高应收账款就会变成“拖油瓶”。只有当市场价格相对于它的内在价值有足够安全边际(比如股价跌透了),才值得考虑,毕竟“好公司不代表好投资,好公司加好价格才是”。

5. 免责申明

本文提供的所有信息和分析仅供参考,不构成任何投资建议或决策依据。用户在基于这些信息做出任何决策前,应进行独立核实和谨慎判断。

不构成投资建议

•所有关于公司估值、市场分析、行业趋势等内容仅为信息整理和分析展示

•不代表任何形式的投资建议、买入或卖出推荐

•金融市场存在风险,投资需谨慎

信息准确性

•本平台整合的信息来源于公开渠道(包括公司财报、媒体报道),虽力求准确但不保证完全无误

•数据可能存在滞后、偏差或不完整的情况(如1年以上应收账款金额未披露)

•建议用户通过公司官网、交易所公告等官方渠道核实关键信息

时效性说明

•市场环境和公司状况动态变化(如机器人业务进展、大客户付款情况),本文分析仅基于2026年1月17日前的信息

•估值预测具有不确定性,实际表现可能与预测存在较大差异

决策责任

•用户应基于自身风险承受能力、投资目标和专业知识独立决策

•投资决策产生的所有后果由用户自行承担

|(注:文档部分内容可能由 AI 生成)