? 懂财哥-财多多【全球董事会】内部投资记录参考(历史回顾)

⚠️重要免责声明

请仔细阅读以下提示,再浏览后续内容:

? 性质:过往回顾,非实时投资建议!

⏳ 时效:历史记录,不具当前指导意义!

? 风险:请勿盲目跟单,投资需独立决策!

⚖️ 责任:据此操作风险自负,仅为个人经验分享!

? 保密:内部记录,经脱敏处理后发布!

我们只玩真实|玩的就是真实!欢迎质疑P图聊天记录!

?以下聊天记录均属于微信合并转发聊天记录内容! 如果觉得是P图,可以找客服要合并转发聊天记录!

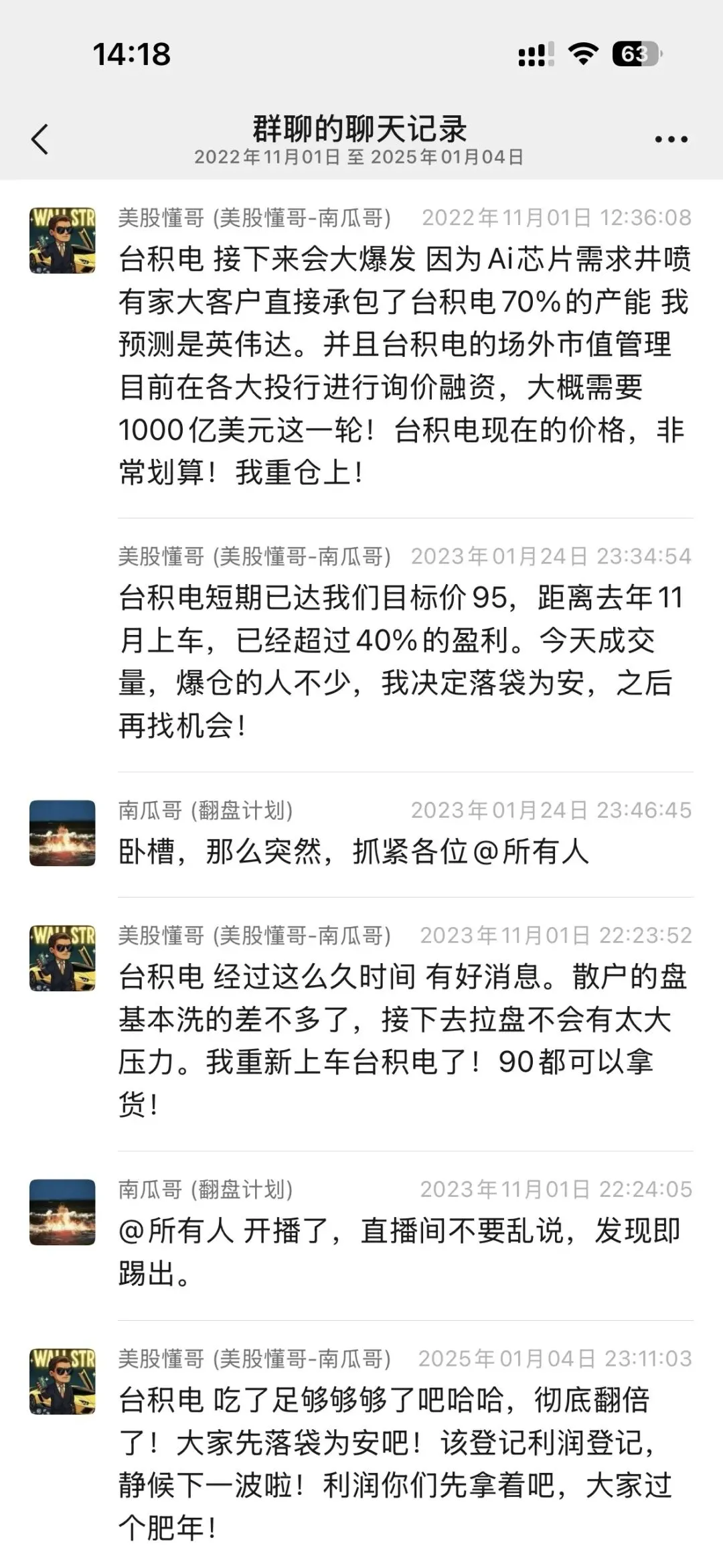

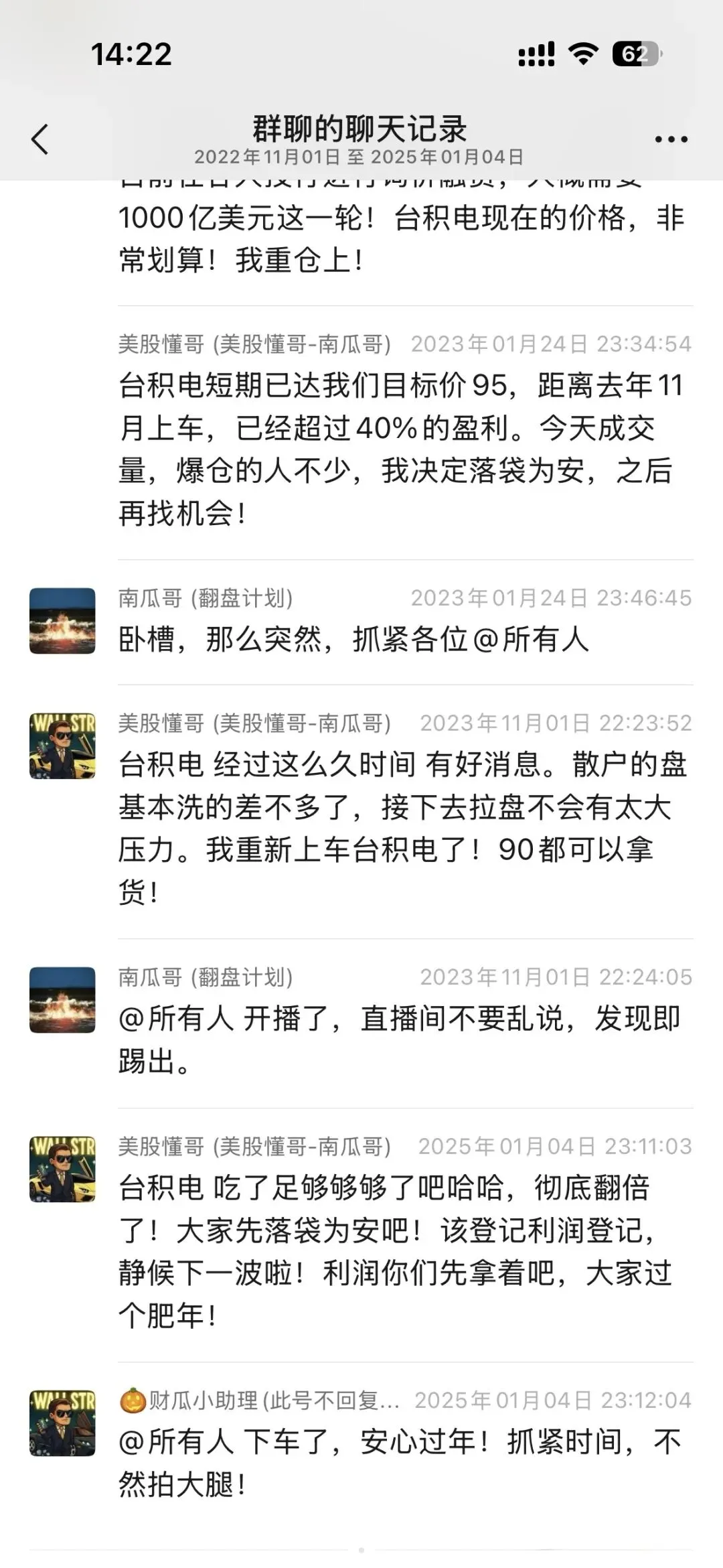

?台积电 (TSM) 操作时间线

操作区间:2022年11月 – 2025年1月

?️ 再次提醒

以上仅为内部VIP群聊的部分台积电历史操作记录,不构成任何投资建议。

聊天记录已不具备当前时效性,请勿盲目跟风,投资需独立决策,风险自负。

台积电暴涨背后的3个真相:现在追就是接盘侠!

台积电第四季度财报表现,我可以说用炸裂形容都不够劲儿!不仅业绩飙到超出预期,股价还跟着创了历史新高。更有传闻说阿里巴巴和小米都在抢他的产能,这事儿是真的还是假的?

不光台积电,近期半导体圈全是大动作:甲骨文和微软牵手搞事情,AMD直接暴涨近10%,大有跟着英伟达一起飞的架势。

说个实在的,咱们早在财报发布前就精准预判了这波行情——通过基本面分析、量化模型和多维数据研判,懂哥在90美元附近上车,我们仅分享我们个人的操作。

微信历史聊天合集结果大家都看到了,台积电财报一出炉,股价直接大涨近7%,日内高点冲到351.33美元,懂哥已经提前下车,落袋为安,不赚最后一块铜板。这种精准度,再次印证了我们对半导体周期律的把控力!

先看财报:这数据简直逆天

台积电Q4的业绩,每一项都在打市场的脸

营收超预期:单季度营收337.3亿美元,同比增长25%,直接突破之前给出的指引上限,韧性拉满;

利润率封神:毛利率飙到62.3%,经营利润率也高达54%,两项数据都远超市场预期,要知道这可是重资产的晶圆代工厂,这个盈利能力完全突破了传统工业的逻辑极限;

先进制程霸榜:3nm制程营收占比涨到28%,5nm贡献35%,光是7nm及以下的高端制程,合计占比就高达77%,刷新了历史纪录,这就是台积电的核心统治力。

前瞻性指引:给空头一记重锤

如果说Q4的数据是过去的辉煌,那台积电对2026年的规划,才是真正的杀招,直接打破了华尔街的担忧。

之前不少人担心AI芯片会阶段性过剩,还觉得2026年一季度是消费电子淡季,台积电业绩会疲软。但台积电管理层直接把2026年资本开支上调到520-560亿美元,同比最高增幅达37%。

要知道台积电是全球最谨慎、最看重投资回报率ROI的晶圆厂,敢砸这么多钱扩产,只有一个原因:他已经看到了未来三年极其确定的订单需求,根本不慌所谓的淡季和过剩。

增长引擎拉满:AI业务年增50%+

台积电的增长逻辑,早就不是传统芯片代工了。它明确把2024-2029年AI相关业务包括GPU、ASIC及HBM控制器的复合年增长率,上调到50%以上的中高段,还把整体营收年复合增长率目标从15%-20%,直接拉到25%。

要知道这是一家巨头企业,给出这么高的长期增速指引,在半导体行业历史上极其罕见。这背后,是AI算力需求的爆发式增长,而台积电正是这场浪潮的核心受益者。

产业链联动:台积电扩产,谁最受益?

台积电的资本开支,就相当于整个半导体产业链的水龙头——它一放水,上游企业就跟着喝汤。

最直接的就是半导体设备公司,比如ASML、英伟达这些核心标的,周四跟着台积电一起上涨,逻辑很简单:台积电的扩产支出,就是它们的收入。毕竟要建产线、搞先进制程,离不开这些设备厂商的支持。

更关键的是,台积电明确说了,2026年一季度美元营收还能保持 36%-40%的高速增长,净利润率甚至有望冲击50%。这直接打破了市场对季节性疲软的恐惧,再加上3nm制程(N3)毛利率明年会超过公司平均水平,台积电正在进入“量价齐升”的新周期。

告诉你3个核心真相:别做接盘侠!

看到这里,估计不少人手里的资金都按捺不住了,看着台积电疯涨,生怕错过这趟车。但我劝你先冷静,这3个真相,是你在新闻里看不到的,也是决定你能不能赚钱的关键。

真相1:别靠财报炒股,那是“看后视镜开车”!

很多人都有个误区,等财报出来看业绩好,再跟风追。我告诉你,财报就像高考成绩单,只能告诉你过去考了多少分,根本代表不了下次还能不能考上清华北大。

我们从来不纠结财报数字,因为那只是结果。要推演未来,必须看商业模式和当下的行业环境。如果你拿过去的结果倒推过程,怎么看都对,但让你预判未来,大概率会踩坑。这就是我们能在台积电90多块时全仓入,在小米10-20块敢上车、50块精准逃顶的核心逻辑——看本质,不看结果。

真相2:三星搞1nm也没用,商业模式输定了!

最近三星喊着要加大投入做代工,不少人又开始动摇,觉得三星能翻盘。但我可以肯定地说:哪怕三星明天突破1nm,也干不过台积电,更没客户敢下单!

核心问题出在商业模式上——三星既做裁判又做运动员,上下游通吃。他自己也做手机、做芯片,对于苹果、英伟达这些大客户来说,三星是直接竞争对手。把核心芯片图纸交给三星代工,相当于把家底露给对手,万一被抄了后路,损失根本无法挽回。

而台积电不一样,他只做代工,不搞自有品牌,是所有客户的利益共同体,吃的是百家饭。客户把订单交给它,完全不用担心技术被窃取,这就是台积电的底层优势,三星砸再多钱也补不上。

真相3:别盲目追高!这可能就是“山顶”!

最后说句实在话,台积电现在这个价格,对于还没上车的人来说,就是山顶。什么时候山顶能变成半山腰?要么等它业绩再次翻倍,要么等市场再次大水漫灌,否则短期很难有足够的上涨空间。

人性的弱点我太清楚了:4月份回调大跌的时候,市场遍地是黄金。你们吓得不敢碰;现在涨到天上去了,反而觉得全是机会,疯狂想冲。记住一句话:当你的信息源不够深的时候,你看到的所谓机会,往往都是别人给你挖的坑。

很多人说我比巴菲特眼光还毒,其实不是。巴老爷子卖飞台积电,亏的不是眼光,是站队的问题;而我们能在台积电上赚大钱,核心就是只看商业本质,不被噪音干扰。

接下来半导体圈还有好戏看,只有真正在市场上吃过亏,你才会明白,为什么我们一直强调要关注大多数人看不到的信息。

想知道我们董事会接下来对台积电、AMD的具体目标价位和操作节奏吗?【点个订阅】,别等不小心被套在山顶,才想起回头找这篇内容!

董事会近期操作前瞻与内部观察

?董事会近期会对台积电(TSM)会有哪些操作呢?

?如果你被套了?

?或者最近想上车?

?董事会内部数据,能否清晰地让你看清楚庄家背后资金的真相?

?董事会抄作业,打狗庄 So easy Yes sir

加入董事会

加入董事会 成为VIP会员,可获得实时行情推送!

免责声明:本文内容仅代表个人观点,基于公开信息进行分析,旨在提供一种思考视角。所有提及的公司、产品及战略决策均受复杂因素影响,本文分析不构成任何投资或决策建议。市场有风险,投资需谨慎。

【本文完】