1

精密减速器行业定义

减速器是一种在原动机和工作机或执行机构之间起匹配转速和传递转矩作用的传动装置。它能够将原动机的高速低扭矩输出转换为工作机所需的低速高扭矩输出,从而实现机械传动的精确控制。而精密减速器是一种体积更小、重量更轻、精度更高、稳定性更好的减速器,相较普通传动减速器更加适用于工业机器人、高端数控机床、半导体设备、航空航天等控制精度要求较高的领域。

2

精密减速器产品分类

精密减速器按照结构和应用不同主要分为谐波减速器、RV减速器、行星减速器三大类:

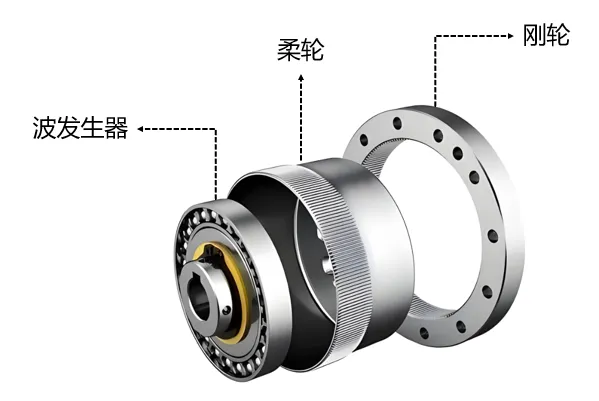

(1)谐波减速器

谐波减速器,又称为柔性齿轮减速器或波发生器减速器,是一种利用柔性齿轮和刚性齿轮啮合传递动力和运动的新型传动装置,其核心部件包括波发生器、柔性齿轮和刚性齿轮。根据柔轮设计不同又可以将谐波减速器分为“杯型谐波减速器”和“帽型谐波减速器”两种。

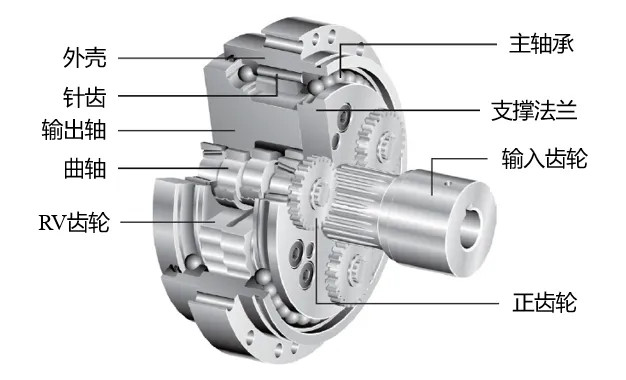

(2)RV减速器

RV减速器由一个行星齿轮减速器的前级和一个摆线针轮减速器的后级组成,RV减速器具有结构紧凑,传动比大,以及在一定条件下具有自锁功能的传动机械,而且振动小,噪音低,能耗低,是最常用的减速器之一。

(3)行星减速器

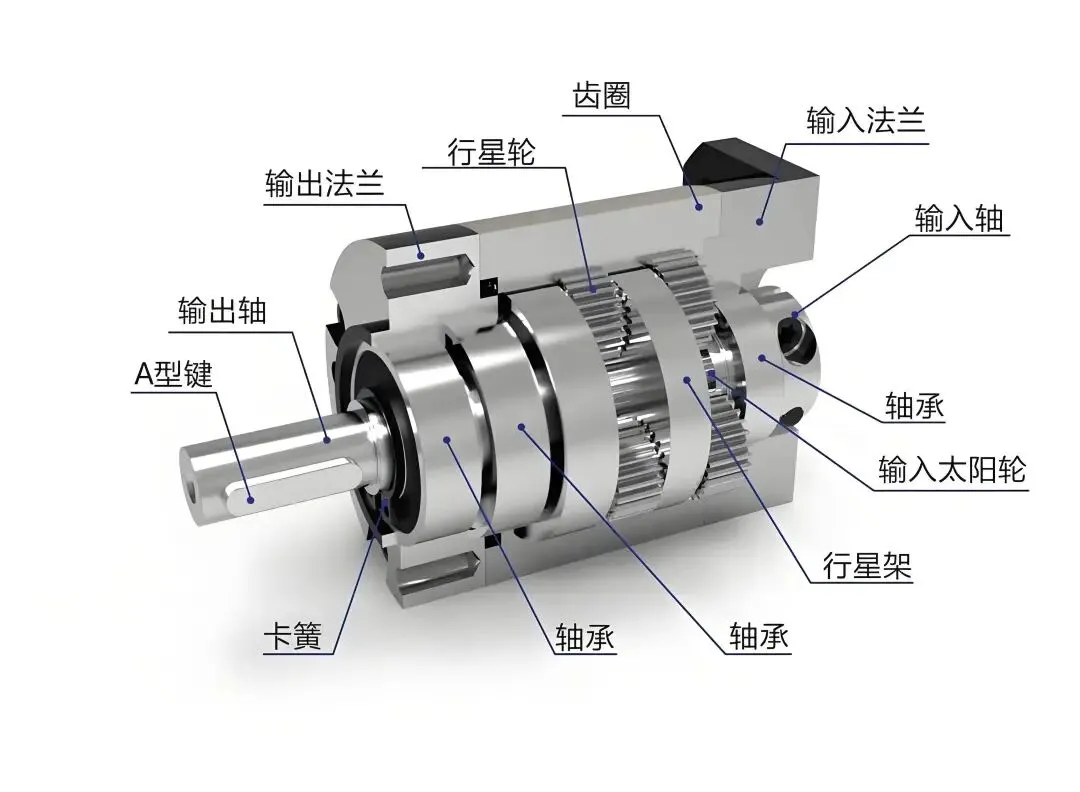

行星减速器通常由行星轮、太阳轮和内齿圈组成。在行星减速器运行过程中通常由伺服电机等原动机驱动太阳轮旋转,太阳轮与行星轮的啮合带动行星轮自转,行星轮通过公转驱动行星架旋转,行星架与输出轴连接,从而带动输出轴输出扭矩。行星减速器按输出方向可分为“直线型”和“直角型”两种。

3

精密减速器所处行业情况分析

(1)所处行业分类

根据国家统计局《国民经济行业分类》(GB/T4754-2017)分类标准,精密减速器属于“C34 通用设备制造业”下的“C345 轴承、齿轮和传动部件制造”下的“C3453 齿轮及齿轮减、变速箱制造”。根据国家统计局发布的《战略性新兴产业分类(2018)》、《工业战略性新兴产业分类目录(2023)》分类标准,精密减速器属于“高端装备制造产业(2)”-“智能制造装备产业(2.1)”-“智能关键基础零部件制造(2.1.5)”。

(2)行业产业链分析

上游:精密减速器上游主要为齿轮、轴承、箱体等核心零部件行业;

中游:精密减速器中游为谐波减速器、RV减速器、行星减速器制造;

下游:精密减速器下游为应用行业,主要包括:工业机器人、服务机器人、人形机器人、高端数控机床、医疗器械、半导体设备、航空航天等对于高精度传动要求较高的领域。

(3)行业产值规模分析

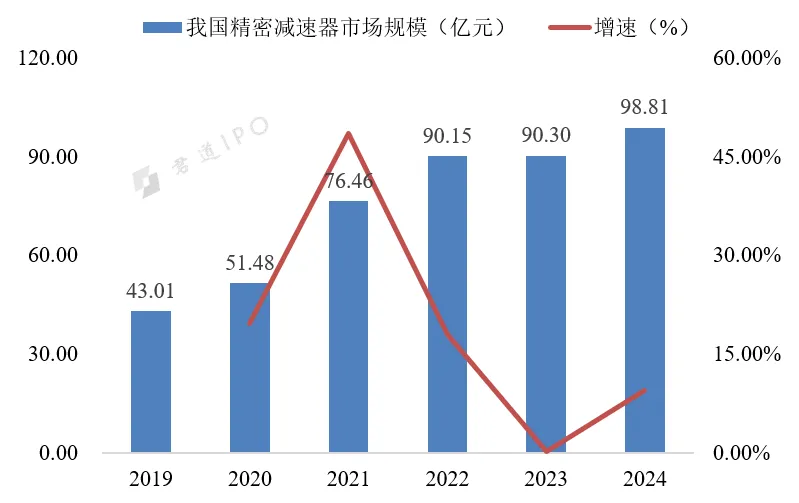

2024年我国精密减速器的市场规模约为98.81亿元,同比增长9.42%。2019-2024年,我国精密减速器的市场规模从43.01亿元增长至98.81亿元,期间复合年均增长率为18.10%。根据预测数据,到2030年我国精密减速器的市场规模将增长至212.68亿元,即2024-2030年期间复合年均增长率将达到13.63%。

(4)行业细分产品应用占比

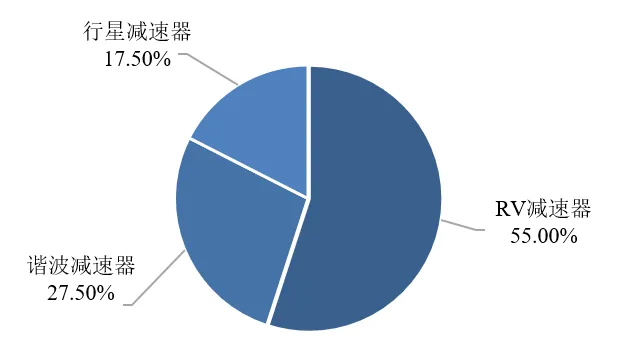

2024年,我国精密减速器的市场规模约为98.81亿元,其中,RV减速器市场规模约为54.35亿元,市场规模占比为55.0%;谐波减速器市场规模约为27.17亿元,市场规模占比为27.5%;精密行星减速器市场规模约为17.29亿元,市场规模占比为17.5%。

① 谐波减速器市场规模分析

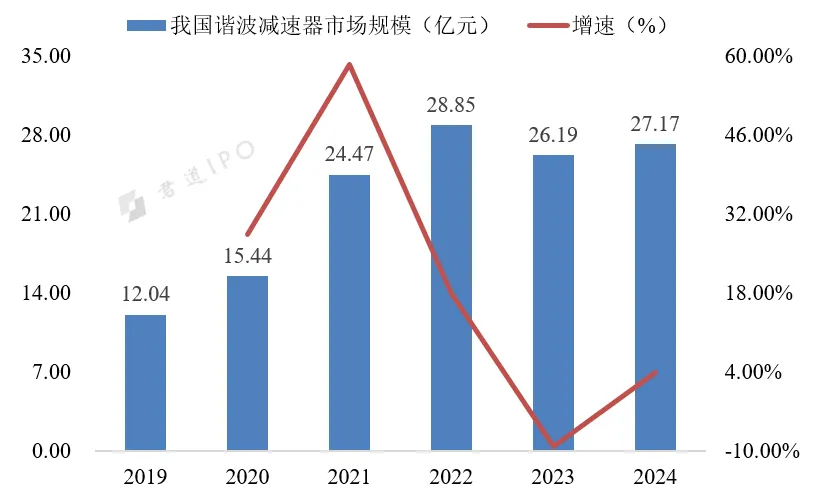

2024年我国谐波减速器的市场规模约为27.17亿元,同比增长3.76%。2019-2024年,我国谐波减速器的市场规模从12.04亿元增长至27.17亿元,期间复合年均增长率为17.67%。根据预测数据,到2030年我国谐波减速器的市场规模将增长至58.49亿元。

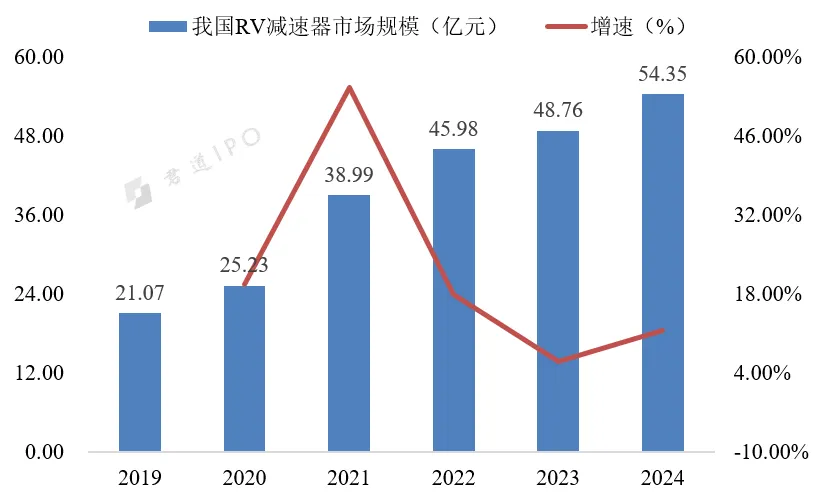

② RV减速器市场规模分析

2024年我国RV减速器的市场规模约为54.35亿元,同比增长11.45%。2019-2024年,我国RV减速器的市场规模从21.07亿元增长至54.35亿元,期间复合年均增长率为20.86%。根据预测数据,到2030年我国RV减速器的市场规模将增长至112.72亿元。

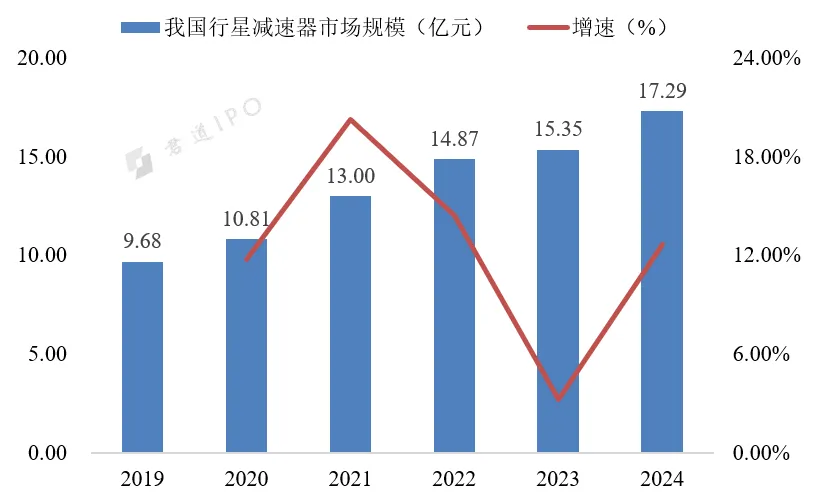

③ 行星减速器市场规模分析

2024年我国行星减速器的市场规模约为17.29亿元,同比增长12.64%。2019-2024年,我国行星减速器的市场规模从9.68亿元增长至17.29亿元,期间复合年均增长率为12.31%。根据预测数据,到2030年我国行星减速器的市场规模将增长至41.47亿元。

4

精密减速器行业竞争格局分析

(1)谐波减速器市场竞争格局

从全球市场竞争格局来看,哈默纳科(日本)在谐波减速器市场处于绝对的领导地位,产品性能和产能都是占据全球领先地位。哈默纳科(日本)谐波减速器产品的全球市场占有率为85%,全球第一;我国的绿的谐波全球市场占有率为8%,全球第二。

从国内市场竞争格局来看,哈默纳科(日本)同样占据领先地位,其国内市场占有率为40%,国内第一;绿的谐波国内市场占有率为18%,国内第二;来福谐波国内市场占有率为10%,国内第三;新宝、同川科技、大族传动分别以7%、6%、3%的国内市场占有率位居国内市场4-6位。

(2)RV减速器市场竞争格局

从全球市场竞争格局来看,RV减速器市场主要由外资企业主导。其中,纳博特斯克(日本)在全球市场处于绝对的领导地位,全球市场占有率约60%左右;其次为住友重机(日本),全球市场占有率约17%左右。

从国内市场竞争格局来看,纳博特斯克(日本)同样占据领先地位,国内市占率第一,国内其他主要RV减速器厂商包括环动科技、飞马传动、中大力德、智同科技、六环智造、南通振康等。

(3)行星减速器市场竞争格局

从全球市场竞争格局来看,行星减速器市场主要日本、德国企业主导。其中,新宝(日本)的全球市场占有率约12.9%,全球第一;纽卡特(德国)的全球市场占有率约10.9%,全球第二;威腾斯坦(德国)的全球市场占有率约10.7%,全球第三。

从国内市场竞争格局来看,新宝(日本)的国内市场占有率约20.4%,全国第一;科峰智能的全国市场占有率约11.7%,全国第二;纽氏达特行星减速器的全国市场占有率约9.4%,全国第三。

5

精密减速器下游应用分析

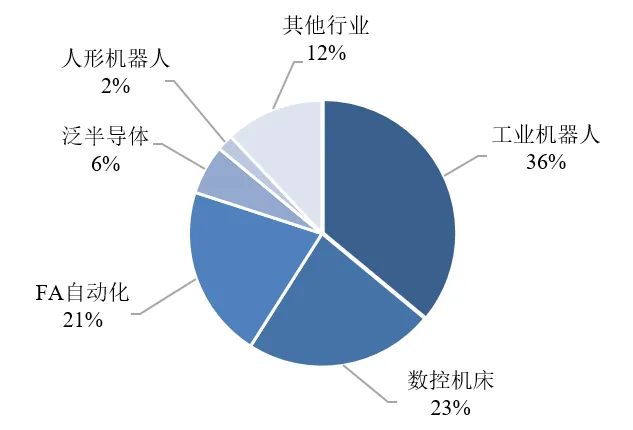

精密减速器下游应用行业包括:工业机器人、服务机器人、人形机器人、高端数控机床、医疗器械、半导体设备、航空航天等对于高精度传动要求较高的领域。根据MIR睿工业发布的《2025年中国精密减速器行业发展白皮书》的数据,2024年我国精密减速器下游应用行业中,工业机器人以36%的应用占比位居首位,数控机床行业以23%的应用占比紧随其后,FA自动化行业以21%的应用占比位居第三,泛半导体、人形机器人的应用占比分别为6%和2%。

END

【成功案例】