本报告由“亚思维”制作提供。任何对本报告的阅读、使用的行为,都被视作已无条件接受本声明所载的全部内容。

一、公司简介科沃斯机器人股份有限公司(603486)成立于1998年,总部位于苏州,主营家用服务机器人(扫地/擦窗/割草/商用清洁)及高端智能生活电器(洗地机、吸尘器等),旗下拥有“ECOVACS 科沃斯”与“TINECO 添可”双品牌,2025年6月末总资产162亿元,全球员工约1.2万人。

二、公司目前所处的发展阶段

处于“高速成长→龙头巩固”阶段:国内扫地机器人与洗地机市占率均列第一,海外收入占比已提升至41%,产能、渠道、品牌、现金流同步扩张,正由单一品类龙头向“多品类+全球化”平台型公司过渡。

三、财报及研报要点1、业绩情况

2、核心竞争力

技术:①滚筒活水洗地(X9/T80系列)全球首创,洗净率较传统拖布提升35%;②AI多模态大模型“YIKO 2.0”实现语音-视觉-语义融合,识别准确率97%;③三维避障AIVI 3D,毫米级精度,已申请152项具身智能专利(其中发明专利100项)。

研发:2025H1研发费用5.07亿元,占收入5.8%,高于行业均值4%;累计授权专利2545项(发明专利713项,海外158项)。

供应链:自主产能>95%,六期、七期智造基地2025-2026年陆续投产,新增年产1200万台智能电器与2GWh聚合物锂电池自供能力。

渠道:国内线下网点8100家,海外覆盖美、欧、日、东南亚等150+国家,亚马逊/百思买/家乐福等KA渠道渗透率>80%。

3、重要财务指标

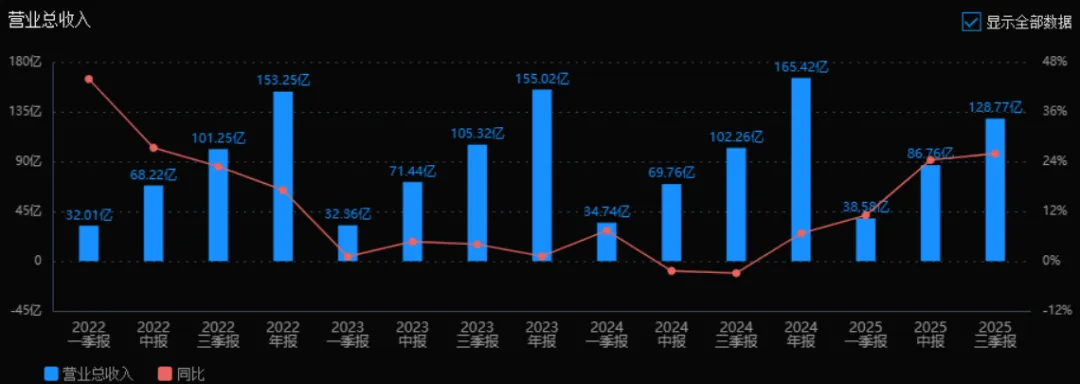

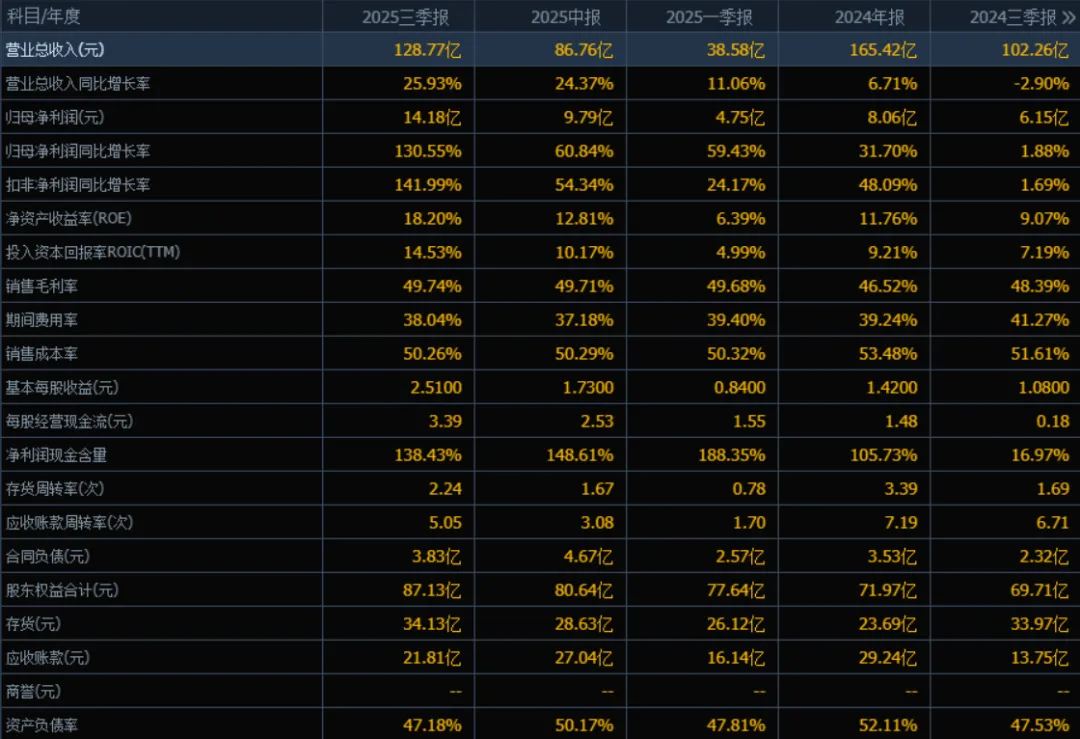

1)营业总收入:2025年三季度的营业总收入为128.77亿元,相较于2024年三季度(102.26亿元)增长25.93%。评价: 公司营业收入增长显著,连续三个季度保持两位数增速,反映出业务扩张和市场需求的积极趋势。

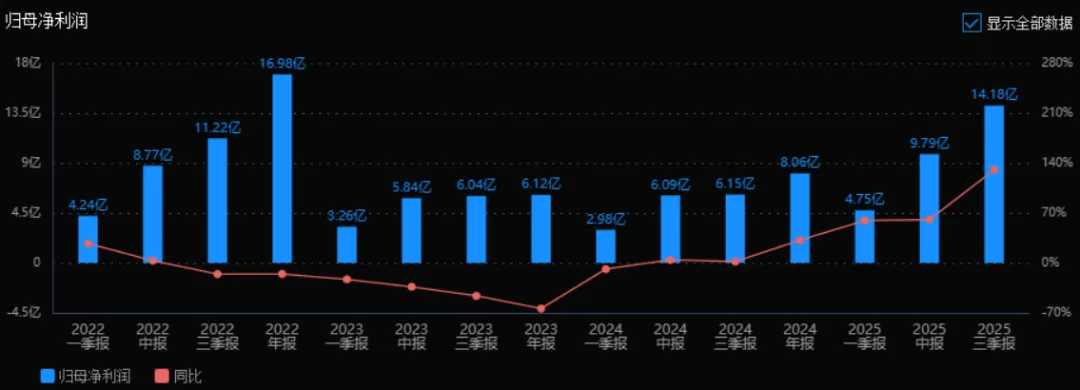

2)归母净利润:2025年三季度的归母净利润为14.18亿元,相较于2024年三季度(6.15亿元)增长130.55%。评价: 归母净利润增速远超收入增速,表明公司在盈利能力上实现大幅提升,成本控制或经营效率改善效果显著。

3)净资产收益率(ROE)和投入资本回报率(ROIC(TTM)):2025年三季度的ROE为18.20%,ROIC为14.53%,相比2024年三季度的ROE 9.07%和ROIC 7.19%,两个指标均有显著提升。评价: ROE和ROIC均实现翻倍式增长,说明公司资本使用效率和股东回报能力大幅增强,经营效益显著改善。

4)销售毛利率:2025年三季度的销售毛利率为49.74%,相比2024年三季度的48.39%提升1.35个百分点。评价: 毛利率持续保持在较高水平且稳步提升,表明公司产品或服务具有较强的定价能力或成本控制能力。

5)期间费用率:2025年三季度的期间费用率为38.04%,相比2024年三季度的41.27%下降3.23个百分点。评价: 期间费用率明显下降,显示公司在销售、管理或财务费用控制方面取得成效,有助于提升净利润率。

6)销售成本率:2025年三季度的销售成本率为50.26%,相比2024年三季度的51.61%下降1.35个百分点。评价: 销售成本率下降与毛利率提升趋势一致,反映公司在原材料采购、生产效率或供应链管理方面有所优化。

7)净利润现金含量:2025年三季度的净利润现金含量为138.43%,相比2024年三季度的16.97%大幅提升。评价: 净利润现金含量远高于100%,说明公司净利润的现金实现能力极强,经营现金流健康,盈利质量高。

8)存货周转率和应收账款周转率:2025年三季度的存货周转率为2.24次,应收账款周转率为5.05次,相比2024年三季度的存货周转率1.69次和应收账款周转率6.71次,存货周转率提升,应收账款周转率略有下降。评价: 存货周转率提升表明库存管理效率改善;应收账款周转率虽小幅下降,但仍处于较高水平,整体营运能力稳健。

9)应收账款和存货:2025年三季度的应收账款为21.81亿元,存货为34.13亿元,相比2024年三季度的应收账款13.75亿元和存货33.97亿元,应收账款显著增加,存货基本持平。评价: 应收账款增长可能与业务规模扩大有关,需关注回款风险;存货控制较好,未随收入大幅增加,库存管理有效。

10)资产负债率:2025年三季度的资产负债率为47.18%,相比2024年三季度的47.53%略有下降。评价: 资产负债率保持稳定且微降,财务结构稳健,债务风险可控。

综上所述:

该公司在2025年三季度表现出强劲的增长态势和盈利能力提升。营业总收入与归母净利润均实现大幅增长,尤其是净利润增速远超收入增速,反映经营效率显著改善。毛利率提升、费用率下降、净利润现金含量高,显示公司盈利质量高且现金流健康。ROE和ROIC的大幅提升进一步印证资本使用效率优化。存货周转改善,应收账款虽增加但周转率仍较高,整体营运能力良好。资产负债率稳定,财务结构稳健。

4、品牌质量及客户资源

品牌:连续8年入选Google×Kantar“中国全球化品牌50强”,2025年列消费电子第7;德国CONNECT、CHIP等十家权威媒体给予X9/添可S9“Outstanding/第一”评级,品质达到国际一线水平。

客户:终端用户超2500万家庭;B2B端进入万科、碧桂园、雅高酒店、软银机器人联合项目;线上直销占比66%,京东/天猫/亚马逊/抖音四大平台年活跃买家超1800万。

四、行业情况及公司的市场地位和竞争格局1、行业总体情况服务机器人与洗地机同属“智能清洁电器”,上游为芯片、锂电池、精密塑胶件,下游为电商平台、家居连锁及终端消费者。技术迭代路径:随机碰撞→激光导航→AI视觉→具身智能。

2、市场容量与增速

2025年中国扫地机器人零售规模98亿元(奥维云网),同比+41%;洗地机80亿元,同比+30%。

全球清洁机器人2024年规模约180亿美元,机构预测2024-2027年CAGR 18%,2027年市场规模有望达270亿美元。

3、公司市场地位

中国线上扫地机器人零售额份额73.1%(2025H1),连续四年第一;洗地机线上份额42%,亦列第一。

全球扫地机器人出货量份额约18%,仅次于iRobot(21%),为全球第二。

4、主要竞争对手国内:石头科技、追觅、小米系(云米、米家)、美的、海尔;国外:iRobot、Shark、Dyson、Samsung、LG。

5、相对竞争优势

首创“活水洗地”技术领先1-2年;

自产+核心零部件自供,成本较外采低8-10%;

国内线下渠道深度与海外本地化售后网络(14个海外子公司)远超同行;

AI算法与大数据OTA迭代,月活用户数据量>2亿条,形成数据飞轮。

五、AI分析未来三年利润增长情景假设:

行业自然增长:全球清洁机器人市场CAGR 18%,公司海外份额每年提升2pct;

产能释放:七期智造基地2025Q4投产,2026年满产,新增产值约80亿元;聚合物锂电池2026年完全自供,节省成本1.5pct;

毛利率维持49-50%,费用率随规模下降0.8-1.0pct;

所得税率维持15%。

测算结果:

2025年:受益国内换新政策与海外补库,收入预计190亿元,归母净利润约18亿元(+46%)。

2026年:新增产能投放+添可新品类(布艺清洗机、泳池机器人)放量,收入240亿元,净利润26亿元(+44%)。

2027年:具身智能新品(双臂协作机器人、割草机器人RTK全球版)规模销售,收入290亿元,净利润34亿元(+31%)。三年净利润CAGR约40%,高于行业平均18个百分点,增量60%来自产能扩张与新品类,40%来自行业自然增长与份额提升。

预测公司发展速度:

1、PEG估值法:

静态PE、动态PE、最新价分别为:60.22、25.68、83.85

注:$科沃斯$非为亚思维持仓股。

注意:

1、本股是按《科学投资法------价值投资4.0》选择产生,未来不可预测,没有人可以押中一支股一定挣钱,投资需要组合来规避押宝的风险,股票评估报告只是完成了股票投资的第一步,用本方法选择的股票,也只适合科学投资法来进行投资操作。

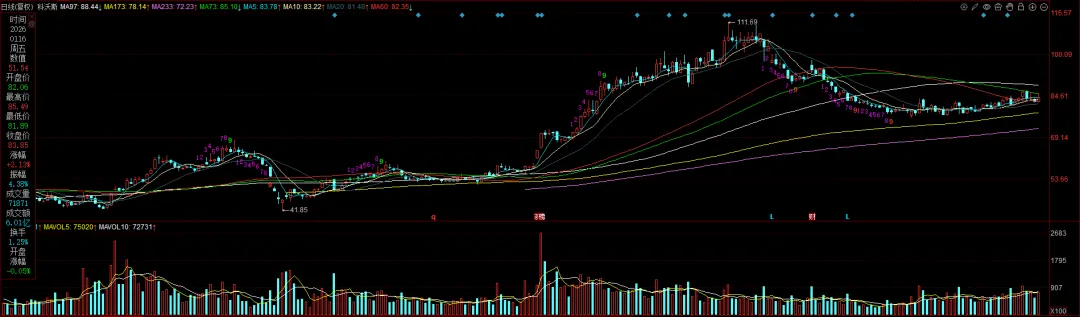

2、文中的K线图以及“今天最新市场估值”均为亚思维撰写此报告时的即时数据,可能与当天的收盘行情有出入,敬请注意。

3、估值并不是恒定不动的数据,而是会随着时间的推移而发生变动,这是亚思维最新的研究成果,道理很简单:市场风险偏好对估值有一定的影响------理论上最科学的估值方法自由净现金流折现法的折现率就是因为人们的风险偏好而发生变动的,并非一个定值,尽管在一定时期内变化不大,但是随着时间周期的拉长或者市场风险偏好的变动;同时随着人们对股票三年发展预期的变化,等等因素的影响,估值就会发生较大的偏移。

注:以下四本书是我在我的拙作《价值投资4.0》中推荐的四本“价值投资者”必读书籍,只有很好地理解了这四本书,才能更好地理解亚思维《价值投资4.0》的投资方法和策略。