手机版

二维码

购物车

(

0

)

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

推广

热搜:

采购方式

滤芯

带式称重给煤机

甲带

气动隔膜泵

减速机型号

无级变速机

链式给煤机

履带

减速机

首页

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

首页

>

资讯

>

展会资讯

天孚通信2025年业绩预告及财报分析

日期:2026-01-22 13:28:24 来源:网络整理 作者:本站编辑

评论:0

天孚通信2025年业绩预告及财报分析

“易中天”首份业绩预告来了,昨天天孚通信发了2025全年业绩预告,一起看看吧。

核心结论:

天孚通信作为全球光器件及光电先进封装龙头,其2025年度业绩预告(归母净利润预增40%-60%)验证了公司在AI算力浪潮中的核心受益地位。增长主要驱动力来自全球数据中心建设带动的800G/1.6T高速光器件需求爆发,公司凭借技术壁垒和智能制造维持了高盈利能力。

尽管面临汇率波动等短期压力,但公司在CPO、硅光等前沿技术的卡位,以及海外产能的扩张,为其2026年及以后的持续增长奠定了坚实基础。当前估值反映了市场对其高景气度的认可,后续表现将紧密跟踪1.6T光引擎的放量节奏。

? 2025年业绩预告:高增长符合预期,四季度环比或有波动

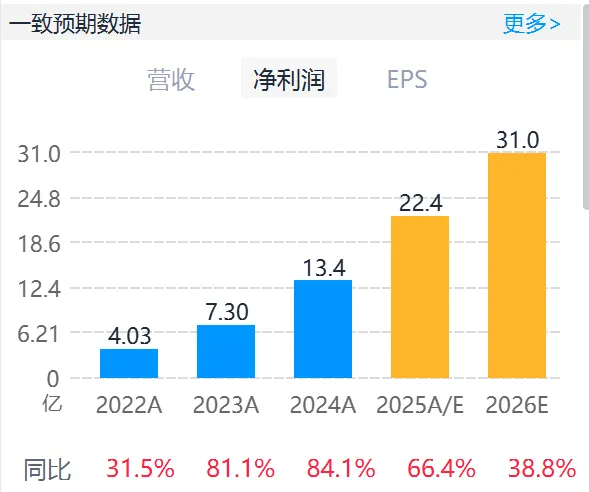

根据公司于2026年1月21日发布的年度业绩预告,2025年预计实现归母净利润18.81亿元至21.50亿元,同比增长40.00%至60.00%;扣非净利润18.29亿元至21.08亿元,同比增长39.19%至60.40%。

此预告是“易中天”(中际旭创、新易盛、天孚通信)光模块产业链中首份年度业绩预告,意义显著。

业绩增长主因是人工智能行业加速发展与全球数据中心建设,带动了高速光器件产品需求的持续稳定增长,叠加公司智能制造降本增效,共同促进了有源和无源产品线营收增长。

值得注意的是,报告期内受汇兑损失影响,财务费用同比上升,对业绩产生了一定负向影响。据测算,2025年第四季度净利润预计为4.16亿元至6.84亿元,环比变动-26%至20%。

? 主要财务指标:营收利润高速增长,盈利能力保持强劲

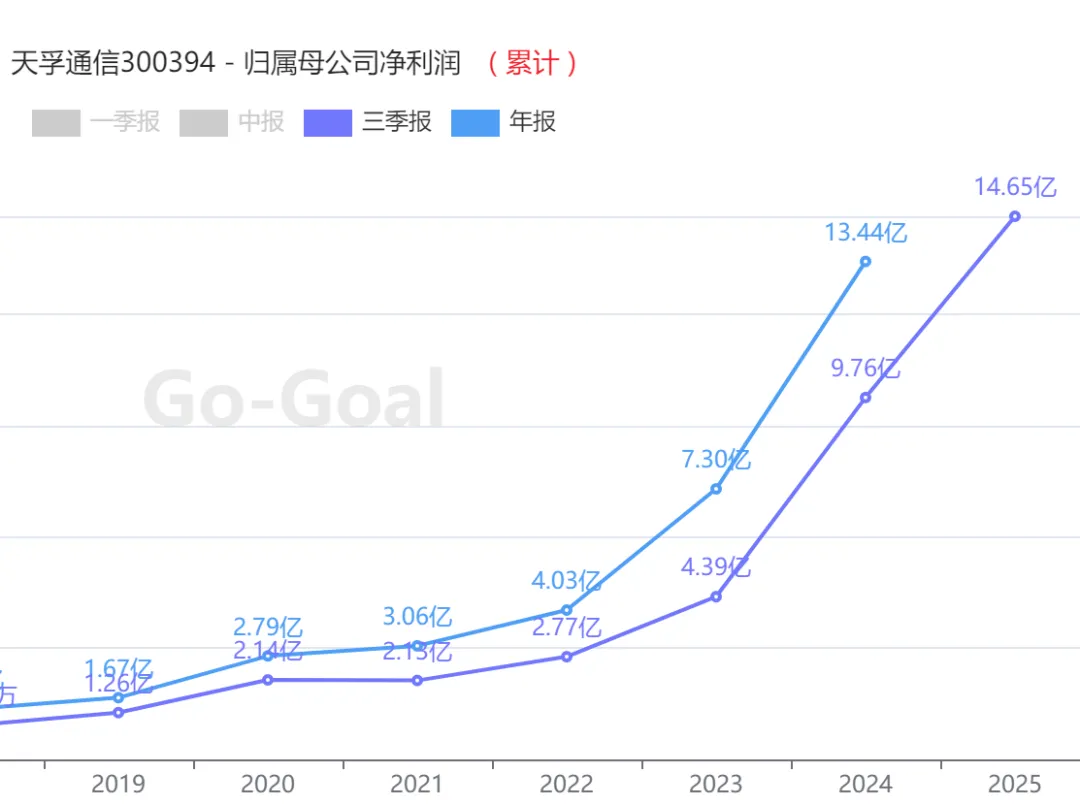

2025年前三季度,公司实现营业总收入39.18亿元,同比增长63.63%;归母净利润14.65亿元,同比增长50.07%。

单季度看,第三季度营收14.63亿元,同比增长74.37%,净利润5.66亿元,同比增长75.68%。

公司毛利率长期保持高位,2025年前三季度销售毛利率为51.87%朝阳数据。高毛利源于其光器件核心零部件供应商的定位,技术壁垒高,竞争格局优于下游光模块整机环节。

截至2025年三季度末,公司货币资金充裕,达26.33亿元;资产负债率较低,为16.45%,财务结构稳健。

? 主营业务分析:光器件龙头,深度绑定AI算力需求

公司是业界领先的光器件整体解决方案提供商和光电先进封装制造服务商,产品广泛应用于AI、数据中心等领域。

产品结构上,2025年上半年,光通信元器件业务收入24.29亿元,占总营收的98.9%,毛利率为50.5%。公司通过垂直整合,提供从精密陶瓷、光学玻璃到高速光引擎的一站式解决方案。

当前核心增长引擎是服务于AI服务器的高速光引擎/光器件。公司是英伟达等头部客户的核心供应商,深度受益于800G向1.6T的产品升级以及CPO(光电共封装)技术的发展趋势。

? 行业地位与同业观察:身处黄金赛道,龙头优势稳固

在AI驱动的光通信超级周期中,天孚通信凭借在光引擎及FAU(光纤阵列)环节的核心竞争力,占据了关键生态位。

与同业相比公,司不直接生产光模块,而是为光模块厂商(如中际旭创、新易盛)提供核心光组件,这种商业模式使其毛利率水平显著高于许多下游整机厂商。

根据野村证券估算,2026年全球先进光芯片产能仍将落后需求5%-15%,供应链瓶颈将进一步强化龙头企业的优势。天孚通信作为龙头,其产能保障和客户关系更具优势。

机构持仓显示,天孚通信与中际旭创、新易盛等一同被视作AI算力板块的核心配置,出现在多家基金的重仓股名单中。

? 估值与市场预期:高增长预期已部分反映,关注业绩兑现

市场对公司未来增长给予高度期待。多家机构预测公司2025-2027年归母净利润将持续高增长。例如,长城证券预测2026年归母净利润为30.74亿元,同比增长42.7%;国元证券报告也指出,公司作为光模块上游核心供应商,将显著受益于海外算力需求扩张。

? 2026年业绩展望:1.6T放量与CPO进展是关键

对2026年的业绩预测,核心围绕以下几个维度:

1)1.6T光引擎量产爬坡:

2025年下半年开始量产的1.6T光引擎产品,预计将在2026年进入规模放量期,成为拉动营收增长的核心动力。

2)CPO技术商业化:

公司在CPO领域的技术储备和客户送样进展,是影响其长期估值天花板的重要因素。

3)海外产能释放:

泰国工厂的产能建设与爬坡,有助于公司更好地服务海外客户,规避地缘风险,并可能进一步提升毛利率。

4)上游供应缓解:

2025年三季度可能受影响的特定原材料(如200G EML芯片)供应情况,若在2026年得到改善,将有利于公司出货和成本控制。

综合机构观点,市场普遍预期天孚通信2026年净利润增速有望保持在30%-50%的区间,继续享受行业高贝塔。目前26年公司一致预期净利润增速38.8%。

总结:天孚通信的2025年业绩预告是一份符合甚至略超市场预期的“高分答卷”,清晰印证了其作为AI算力硬件核心卖水人的角色。

公司技术壁垒高、客户关系深、赛道景气度长,短期业绩确定性较强。投资者后续应重点关注其1.6T产品的出货数据、CPO技术的产业落地进度以及季度业绩的环比变化,这些将是驱动股价下一阶段表现的核心变量。

相关ETF:创业板人工智能ETF、通信设备ETF

#天孚通信

#财报分析

#业绩预告

#财务指标

#一致预期

#盈利预测

#业绩

#业绩超预期

数据来源:AI小二、Go-Goal,以上数据仅供参考,不构成任何投资建议。

打赏

更多

>

同类资讯

• AI与教育科技每日行业趋势简报

0

条

相关评论

推荐图文

推荐资讯

点击排行

0

1

中外摄影博士教育比较研究:以瑞士商学院文化艺术管理专业为视角 开题

0

2

高盛报告:AI投资的“烧钱”模式还能维持多久?

0

3

中国固态变压器(SST)产业分析研究报告

0

4

2026十大前景行业

0

5

美国游戏市场回暖,ESA最新报告:文娱消费大幅回暖,美国游戏消费26年有望创纪录

0

6

Ai视频生成把握行业发展趋势

0

7

编制、就业、行业趋势?学医、考公、当老师?女生高考志愿分科报考逻辑

0

8

中国半导体行业研究报告

0

9

深度|浙江省资本市场观察报告【6月刊】

网站首页

|

关于我们

|

联系方式

|

使用协议

|

版权隐私

|

网站地图

|

排名推广

|

广告服务

|

积分换礼

|

网站留言

|

RSS订阅

|

违规举报

|

皖ICP备20008326号-18

(c)2008-2022 免费发布网 All Rights Reserved