千禧年以后,日本的几个家装品牌驻入中国市场后,在各大城市开设门店,主营服装、生活杂货、家具、家居饰品及食品等产品为主,与日本国内市场类似,凭借高性价比深受中国消费者喜爱。尤其针对年轻群体和家庭,功能性强且设计精美的产品广受好评。

其中,最被为广知的就是以无品牌为品牌的「无印良品」,轻便且机能性性价比极高的「优衣库UNIQLOユニクロ」,和以和式家居饰品深受欢迎的「宜得利家居NITORIニトリ」三家最为有名。

但是近几年来,由于中国网购的盛行,各大品牌店铺都直接受到影响,如何在这样的市场中依旧保持足够的竞争力和正常营业额,各大品牌店铺的改革对应政策都不近相同。以去年的报表为例,先聊聊这3家日本品牌店铺现在在中国市场的现状及趋势。

无印良品

MUJI

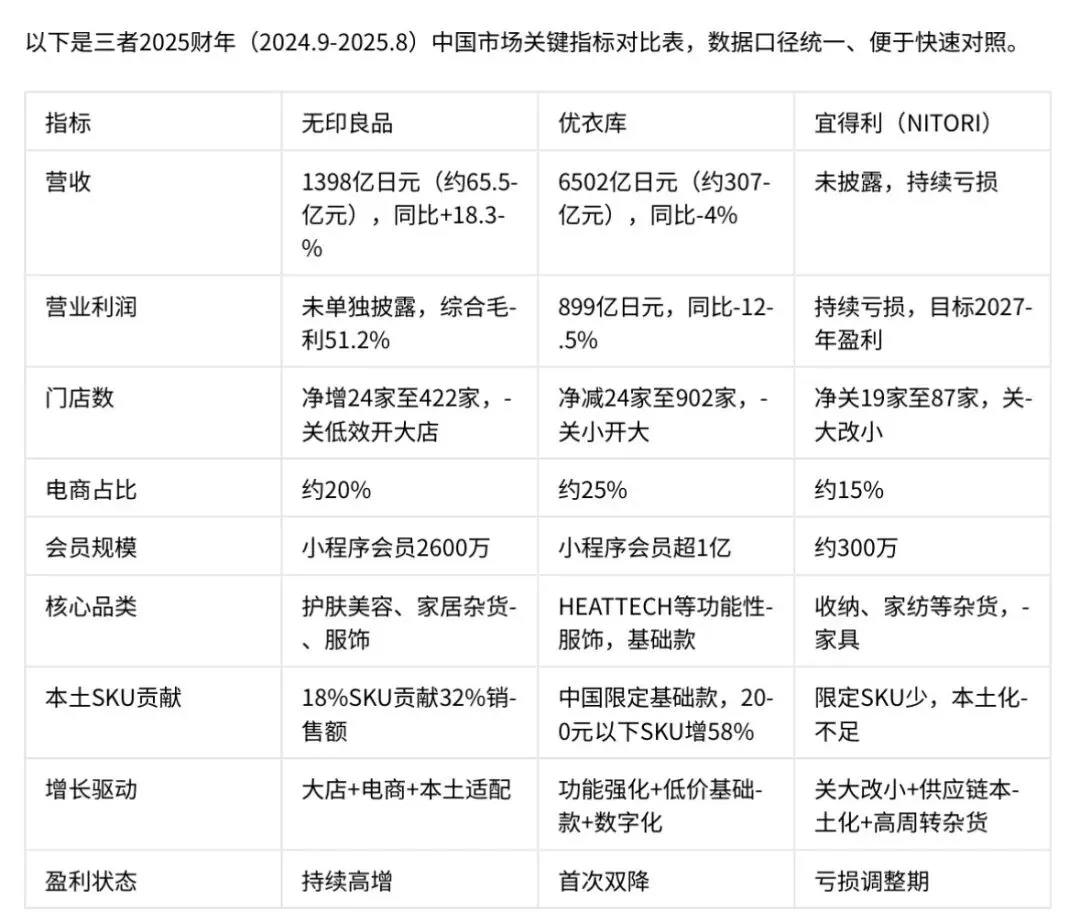

截至2025财年(2024年9月 - 2025年8月),无印良品中国市场持续高增,是其全球第二大市场。

核心数据

营收与盈利

中国区营业收益1398亿日元(约65.5亿元人民币),同比增18.3%。

销售增长

既存店+电商销售额同比增110%,连续多月两位数增长。

门店

净增24家达422家,采取“关低效、开大店”策略,杭州等城市开旗舰/大型店。

电商

占中国整体销售约20%,增长显著;天猫店粉丝超千万,双11表现突出。

快盈利与客群

综合毛利率51.2%;小程序会员2600万,客单价与客流同步上升。

增长驱动

门店优化

加速开店,每年新增门店从20家提升至40家以上,重点布局一、二线城市,同时向三线城市拓展。

推进大型化与场景化布局,提升单店效益;杭州、重庆等地开旗舰/改装大店。

电商发力

华东自动化中心仓支撑履约,社交平台营销带动复购,48小时送达率96%。

本地化

推进本土化战略,70%的日杂商品实现本地开发,推出汉麻系列、米糠发酵系列等本土化产品,强化美妆、食品等品类提升利润。

品类拉动

护肤美容、家居杂货等品类增长明显。

挑战与应对

挑战

*名创优品等平价替代竞争;

*部分商圈客流下滑,需关低效店。

应对

*聚焦高坪效门店,加大线下门店投入,开设大型旗舰店和社区型门店,强化品牌体验。

*线上渠道持续增长,电商占比约两成。发展会员“Passport”提升粘性。

*强化全球同款规模与本土设计/材料降本增效。持续深化本土化,通过本地供应链降低成本、提升产品适配性,扩大市场份额。

*通过IP联名、文化共创等活动提升品牌热度,如与泡泡玛特等合作,吸引年轻消费者。

优衣库

UNIQLO ユニクロ

以2025财年数据为根据,优衣库在中国市场的情况是「业绩双降,提质增效」。

核心数据

营收与盈利

大中华区营收6502亿日元(约307亿元),同比**-4%;营业利润899亿日元**,同比**-12.5%**,首次双降。

2025财年大中华区营收和利润出现下滑,与母公司全球业绩增长形成反差,但仍在天猫“618”等促销活动中表现突出,销售额登顶服饰类榜单。

门店

净减24家至902家(2024.8为926家),关二三线低效店、开大店/旗舰店。

电商

占比约25%,天猫店粉丝超2000万,小程序会员超1亿,48小时达率98%。

客群与毛利

综合毛利率52.8%;客单价微升但客流下滑,年轻客群流失明显。

增长驱动

门店优化

“关小开大”,一线城市开旗舰/大型店,提升单店效率。推行“个店经营”策略,根据不同城市文化推出定制化商品和门店体验,如成都万象城店、西宁国芳广场店等,提升单店效率。

产品迭代

持续投入科技研发,推出真防晒、真凉感等功能性服装,结合文化IP联名(如泡泡玛特、上海博物馆)增强品牌吸引力。强化HEATTECH、Ultra Warm等功能性;推出中国限定基础款,200元以下单品增58%。

数字化

华东智能仓支撑履约,私域复购率提升,直播与短视频带动曝光。

挑战与应对

挑战

国潮与平价替代(如UR、安踏)挤压;

性价比感知减弱,设计款销量下滑。

应对

*从规模扩张转向质量深耕,通过“个店经营”和区域文化融合提升单店盈利能力,打造城市文化客厅。

*加强科技与文化融合,以功能性产品和文化IP联名满足消费者对品质和个性化的双重需求。

*持续优化供应链和数字化运营,提升库存管理和精准营销能力,应对市场竞争。例如:下调基础款价格、扩200元以下SKU,深化本土化设计,优化会员权益提升粘性。

宜得利家居

NITORI ニトリ

截至2025年8月的数据,宜得利家居在中国市场的情况是「收缩调整,谋求盈利」。

核心数据

营收与盈利

中国区持续亏损,2024-2025财年销售额同比增长3.7%,但营业利润和纯利润分别同比下降5.8%和11.1%,整体成长性下降。2025财年仍未盈利;客单价稳定但客流与销售额下滑。

门店

净关19家至87家(年初106家),关低效大店、转社区小店,上海门店最多。

电商

占比约15%,增速不及预期,配送与组装服务成本高。

客群与产品

会员基数约300万;中国限定SKU少,本土化不足,家具占比高但周转慢。

增长驱动

小型化转型

从大规模扩张转向精细化运营,聚焦坪效和盈利能力,关闭低效门店,优化店铺布局。从7000㎡大店转500-1000㎡社区店,降租金与运营成本。

品类优化

聚焦收纳、家纺等高周转杂货,提高毛利与周转。

供应链

中国本地化采购提升,部分品类成本降12%。加大东南亚市场拓展力度,将中国大陆市场作为重要但非唯一增长点,策略更趋理性。

挑战与应对

挑战

宜家场景体验与无印良品调性夹击;本土平价家居(如名创优品、网易严选)分流客群;大店模式租金高、客流不足。

应对

2025-2027年“关大改小、聚焦核心城市”;

扩充中国限定SKU,推性价比小件;

发力线上线下一体化履约。

***

对比与总结

• 无印良品:持续高增,大店+电商+本土化驱动,健康美容等品类成主力。

• 优衣库:增长转负,关低效、强功能、降基础款价,稳固最大海外市场地位。

• 宜得利:亏损调整期,关大改小、控成本、提周转,目标2027年盈利。

*本文数据摘自于网上,如有稍许不符,请勿介意。

END