新能源汽车零部件是构成新能源汽车的核心组成部分,直接决定车辆的性能、安全性及可靠性。其核心为“三电系统”——电池、电机与电控,共同承担动力输出、能量管理与行驶控制的关键职能。此外,电源转换器、动力转向系统、电子调节器(ECU)、电子电气架构、底盘部件及车身结构件等协同工作,确保整车功能实现与稳定运行。这些零部件不仅延续了传统汽车的部分基础功能,更融合了电动化、智能化技术,推动汽车产业向绿色、高效方向转型。

新能源汽车零部件产业链全景

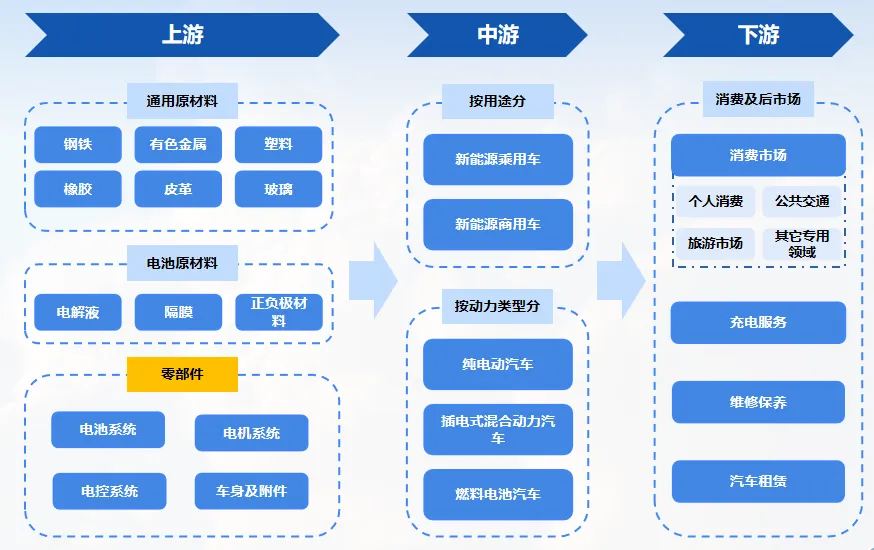

该产业位于新能源汽车产业链的上游。上游涵盖金属、塑料等通用原材料,以及电解液、正负极材料等电池专用原料;中游按用途分为乘用车与商用车,按动力类型可分为纯电动、混合动力及燃料电池汽车;下游则面向汽车消费市场及后市场服务(如充电、维修)。产业链各环节紧密衔接,形成从材料供应、零部件制造、整车组装到市场服务的完整生态。

驱动电机产业深度分析

01 驱动电机的定义与技术路径

电机作为工业领域成熟产品,为适应新能源汽车对高扭矩、高功率、高转速及低成本的需求,持续迭代升级。目前市场主要采用两类电机:

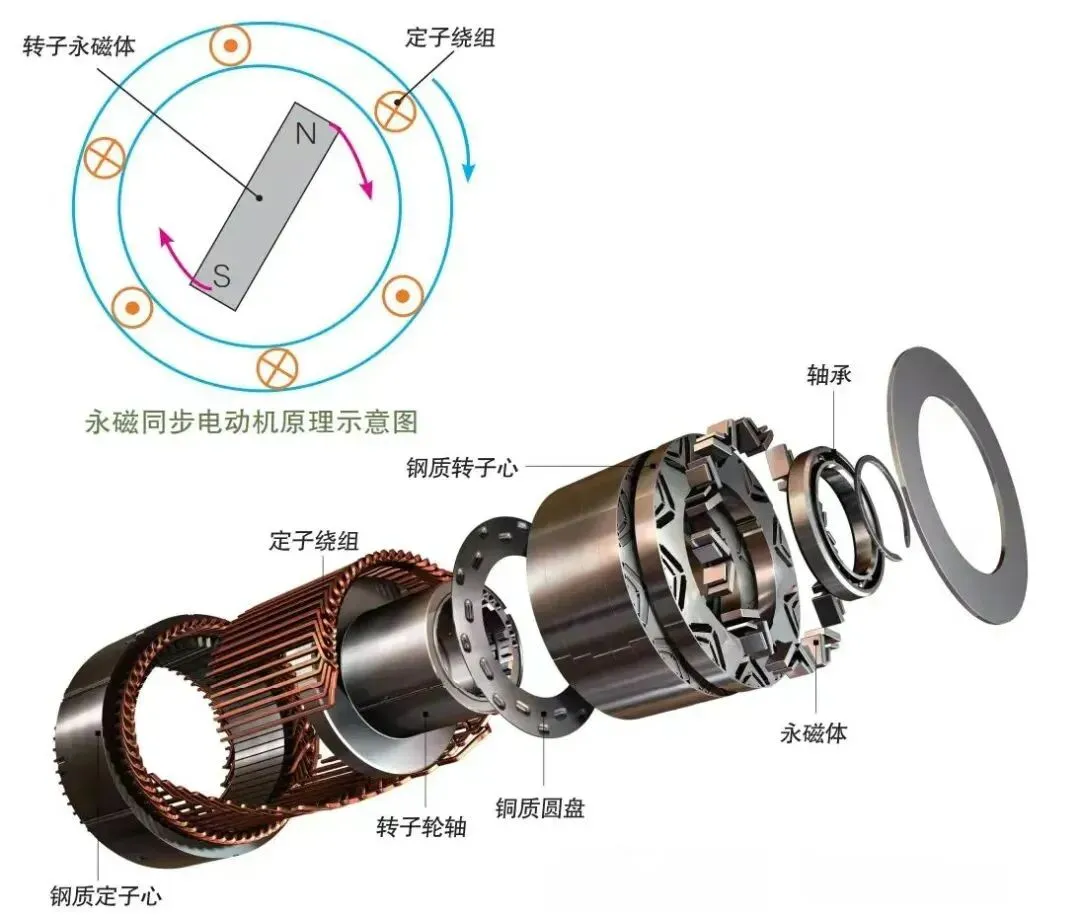

永磁同步电机:利用永磁体产生磁场,具有效率高、功率密度大、响应快等优势,尤其适合复杂路况。但成本较高,高温环境下可能存在退磁风险。国产车型多采用此技术。

交流异步电机:结构简单、成本低、维护方便,但功率密度较低、调速范围有限。以特斯拉为代表的欧美车企广泛应用该类型。

两类电机技术各有侧重,共同推动驱动系统性能提升。

02 产业链结构

上游以永磁体、硅钢、绕组等原材料为主;中游为驱动电机生产企业;下游对接新能源汽车整车厂。永磁同步电机占比达99%,其成本约占整车10%,核心材料永磁体与硅钢片的供应与价格直接影响行业生态。

03 产业链全景与代表企业

上游:以金力永磁、正海磁材等上市公司为主,提供永磁体等关键材料。

中游:涵盖定子、转子等零部件制造,包括常州金茂、展翔模具等非上市企业,以及隆盛科技、长鹰信质等上市公司。

下游:电机总成企业分为三类——整车厂(如特斯拉、比亚迪)、专业电机厂(如精进电动、方正电机)、传统Tier1供应商(如博世、麦格纳)。设备供应商则包括豪森股份、克来机电等,提供自动化产线解决方案。

驱动电机市场现状

01 市场规模

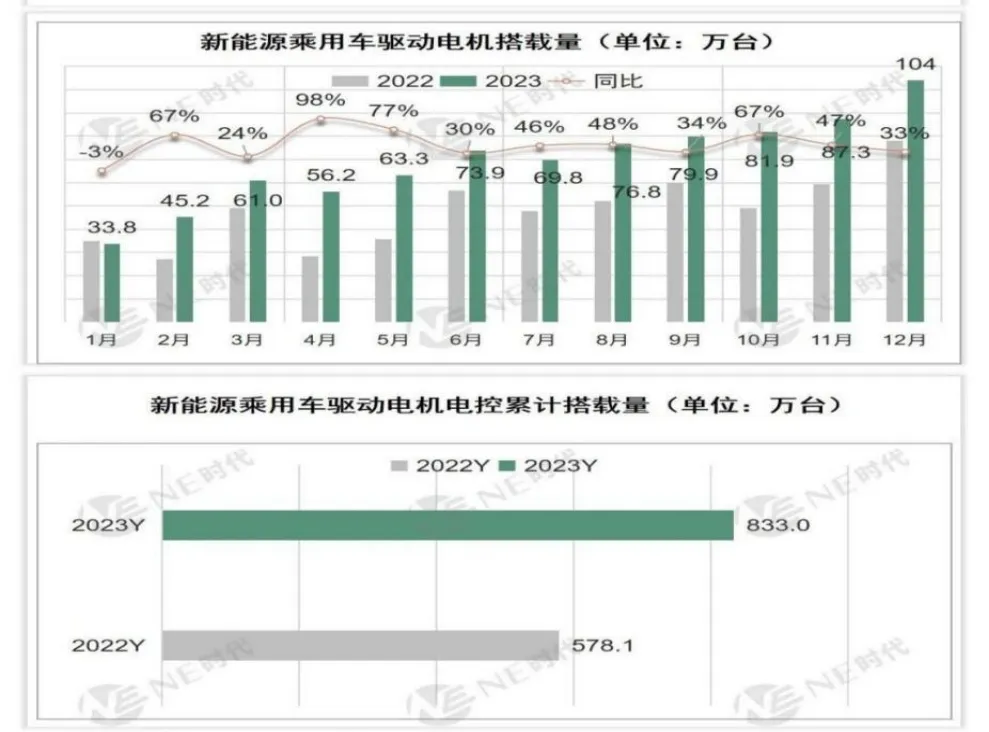

据NE时代数据,2023年新能源乘用车驱动电机搭载量达833万台,同比增长44%;2024年上半年已突破470万台,反映市场持续扩张。

02 竞争格局

比亚迪、汇川技术、联合电子位居电驱动系统市场前列,三者合计份额近50%。前十企业市场集中度超78.8%,头部效应显著。以弗迪动力为例,2024年前三季度装机量已达26.14万套,行业增长动能充足。

行业发展趋势展望

驱动电机技术正朝向模块化、数字化、集成化与高效能化演进,核心方向包括:

高效能与高功率密度:通过优化电磁设计、采用低损耗材料,提升能量转换效率,延长续航并强化动力输出。

集成化与模块化:电机、电控、减速器一体化设计成为主流,减少体积与重量,提升系统可靠性与生产经济性。

新材料与新工艺应用:高性能磁性材料、轻质合金及3D打印等创新,进一步优化性能与成本结构。

智能化与网络化:通过内置传感器与智能控制算法,实现状态实时监控与自适应调节,并与整车系统协同互联。

多合一电驱动系统:深度集成电机、减速器、控制器等部件,共享壳体与线束,实现轻量化、降本与空间优化,成为技术演进的关键形态。

结语

新能源汽车零部件产业,尤其是驱动电机领域,正处于规模化发展与技术革新的并行阶段。产业链上下游协同深化,市场竞争格局逐步清晰,技术创新持续驱动产品升级。未来,随着电动化、智能化需求进一步提升,零部件行业将在高效、集成、智能的方向上持续突破,为新能源汽车产业注入更强动力。