一个时代真正结束的标志,往往不是危机爆发,而是连‘存钱’这件事都开始显得不合逻辑。

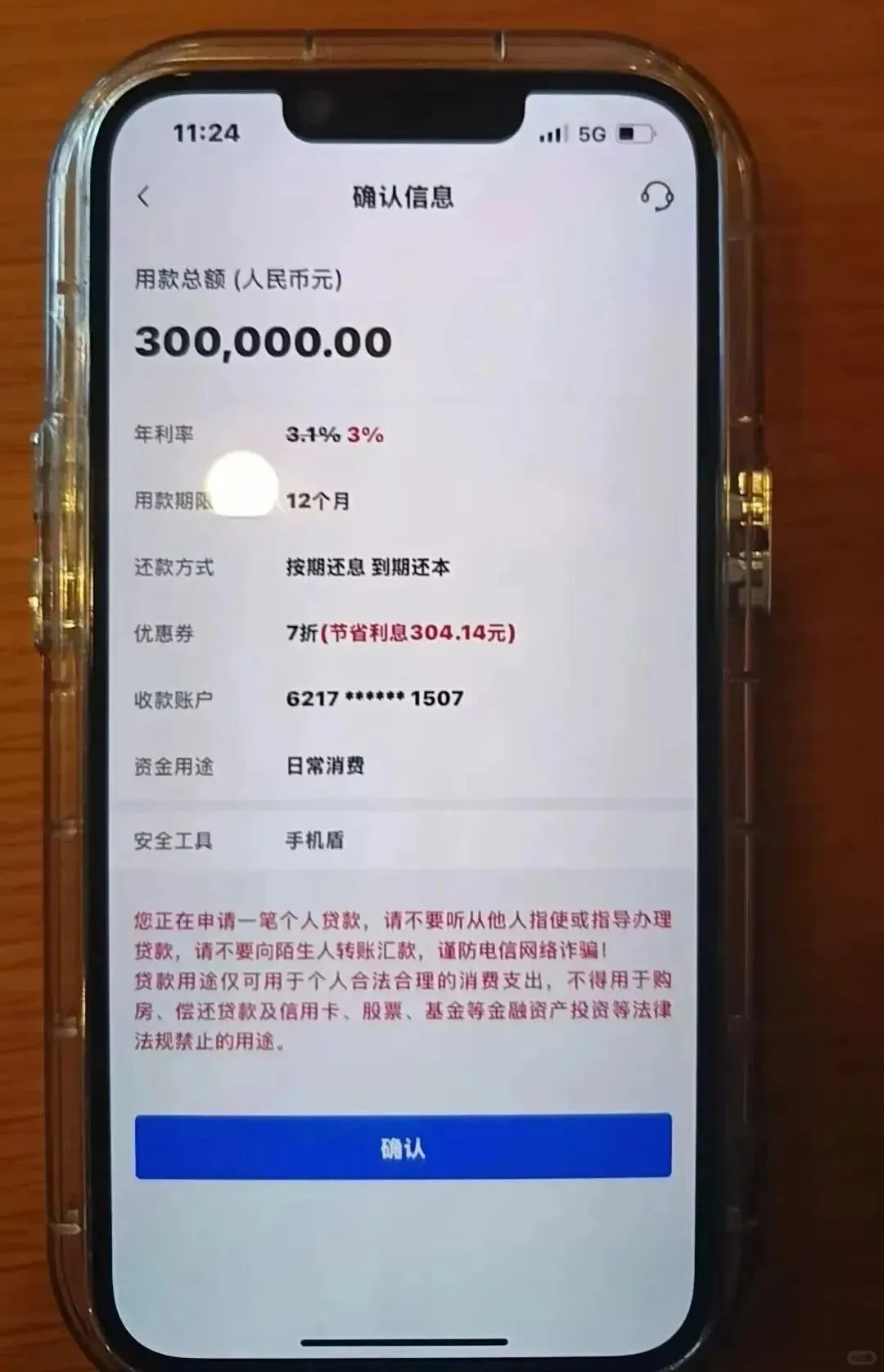

无论是去银行柜台、APP 页面,3年定期、5年定期,利率数字小到让人反复确认是不是看错了?

这不是“低了一点”,而是“历史级别的低”。

父母那一代,存钱真的是一件“有用”的事

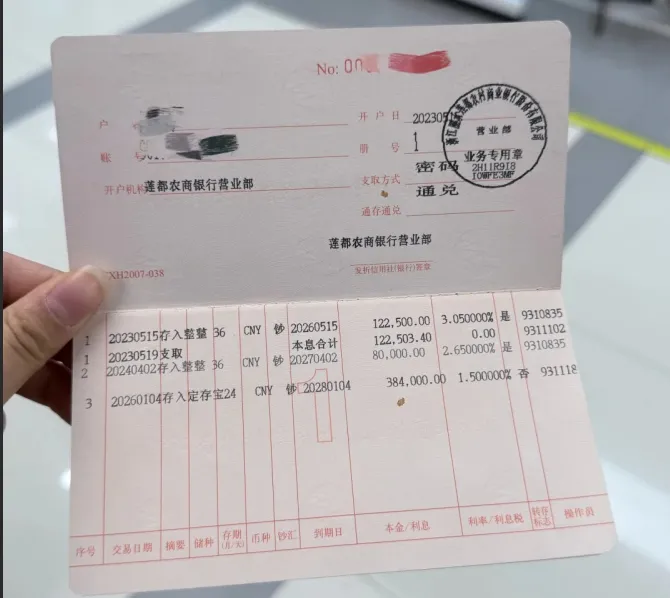

我爸常说,90 年代末,他第一次把5万块,存成3年定期,是在柜台前反复算了好几遍利息。

年利率 7% 多,50000 × 7% = 3500 元,利息够一家人交1年水电费。

所以老一辈一直认为:

只要钱放在银行里,每个月就有一笔确定的收入。

只要不乱来,生活是不会突然塌下去的。

到现在利率一路下行,他们还是很难理解:

为什么现在的年轻人会觉得“存钱没意义”。

因为在他们的记忆里,利息真的能养人。

而这一代80、90后父母,在今天格外清楚地意识到:

那个靠利息就能慢慢过日子的时代,已经彻底过去了。

今天发现:

利息已经跑不赢通胀,甚至跑不赢时间成本

利率不是孤立事件,而是经济周期的结果。

当“存钱不再有回报”,系统一定在别的地方出了问题

当最低存款利率出现,它不是在告诉你‘钱不值钱了’,而是在提醒你:旧的财富叙事,正在失效。

最低存款利率,在经济周期中到底意味着什么?

最低存款利率,从来不是刺激手段,而是“结果指标”。

它往往出现在:

1、高杠杆周期结束之后,就是说,大家已经把能借的钱都借过一轮了,房子买过了,企业扩张过了,地方融资平台也撑到极限了。

2、资产价格见顶或下行阶段,就是大家突然发现:房子不怎么涨了、股票涨得没以前猛、买什么都不像“稳赚”。

3、全社会“风险厌恶”急剧上升时,大家突然都怕了,不是没有钱,而是谁都不敢轻易出手。

经济周期的典型路径是:

信贷扩张 → 资产繁荣 → 杠杆累积。

1、先是钱变多、借钱变容易,接着钱涌进房子、股票、各种资产,

大家发现:只要借钱买,涨得比利息快。

2、于是:房贷越背越多、企业贷款越滚越大、整个社会习惯了用未来的钱过现在的日子

到了后面,大家突然发现:

好资产已经很贵了、新项目风险太高、继续追涨,性价比不划算

3、于是钱开始往回收,

最安全的地方只有一个:银行。

最终利率被压到极低,钱大量回到银行,但没人愿意借走。

银行只能做一件事:拼命压低利率,想把钱推出去。

最低存款利率,往往不是繁荣的起点,而是繁荣结束后的‘安抚信号’。

几百年前的英国与法国,是否也经历过这一幕?

现代金融并非今天才有

利率作为“资本价格”,几百年来反复出现类似轨迹

英国在工业革命后期,

海外扩张、资本高度集中

国债利率持续下行

资金找不到足够高回报的实体投资

法国的贵族与金融资产高度集中,

实体经济回报下降,

利率走低,但社会张力上升。

在财富快速累积之后,往往紧跟着低利率时代

低利率背后,是“旧增长模式的边际枯竭”

历史一次次证明:低利率从不是奖励,它更像是对旧模式的‘告别仪式’。

最低存款利率,本质上是3个信号的叠加:

1、资本回报率系统性下降

2、风险偏好集体收缩

3、时间,第一次变得比金钱更值钱

利率高的年代,大家反而敢投资、敢折腾,

利率极低时,所有人都在“保命式决策”。

低利率意味着:

经济正在“消化过去的错误”

利率降到极低,往往说明系统已经在为过去的过度繁荣买单。

回到周期视角:

低利率阶段通常持续很久

它不是“救命药”,而是“止痛药”

历史上低利率之后常见的3种路径:

1、结构性出清(旧产业慢慢退出)

2、新技术/新模式萌芽,但早期不显眼

3、社会观念发生变化(从投机转向保守)

低利率不是机会本身,而是机会诞生前的漫长静默。

对当下普通人而言:真正该警惕什么?

不要只问“钱搁哪”

更要问:这个周期在淘汰什么?奖励什么?

不要用上一轮周期的经验,应对下一轮环境

不要被“安全感幻觉”迷惑

现金重要,但时间配置更重要。

在低利率时代,最大的风险不是不赚钱,而是把时间浪费在错误的位置上。

最低存款利率从来不是坏消息,它只是冷静地告诉你:

旧的确定性已经结束,新的秩序正在路上。

利率是结果,不是原因

周期不会消失,只会换一种方式出现。

看懂信号的人,才能在下一个周期里活下来。

(声明:本文内容90%以上基于自己原创,少量素材借助AI辅助,但是所有内容都经过自己严格审核和复核。

图片素材全部都是来源网络素材或者AI原创,如有侵权请告知并及时联系我们,我们将第一时间删除处理,谢谢!)