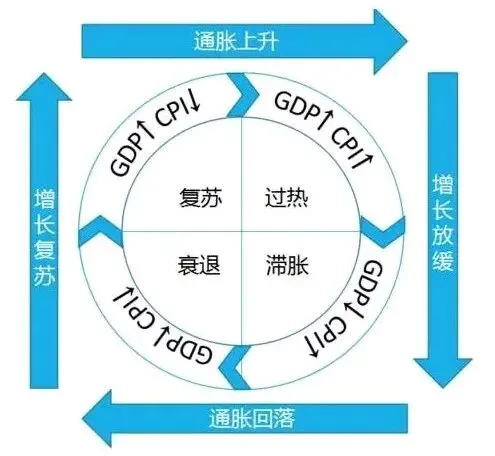

美林时钟是美国投行美林证券提出的一个The Investment Clock资产配置理论。美林时钟用经济增长率(GDP)和通货膨胀率(CPI)这两个宏观指标的高和低,将经济周期分成了衰退期(低GDP+低CPI);复苏期(高GDP+低CPI);过热期(高GDP+高CPI);滞胀期(低GDP+高CPI)四个阶段。经典的繁荣至萧条的经济周期从左下方开始,四个阶段顺时针推进,在此过程中债券^,股票,商品和现金依次变现优于其他资产。

各周期资产配置

(以下资料来自著名私募基金公司博道投资)

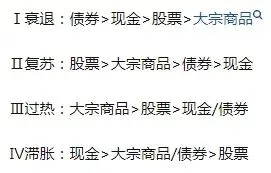

1、在衰退中,GDP增长缓慢。产能过剩和大宗商品价格下跌使得通胀率也较低。利润微弱,实际收益率下降。收益率曲线向下移动并陡峭,因为央行会降低短期利率,试图使经济回到其可持续增长道路。此时,债券是最好的投资配置。

2、在复苏中,经济增长开始加速。在复苏中,宽松的政策逐步开始奏效,经济增长开始加速。然而,通货膨胀继续下降,因为多余的产能还没有完全被利用起来,周期性生产力的增长强劲,利润也开始边际修复。中央银行仍然保持政策松动,债券收益率曲线仍在较低位置。此时,最宜投资股票。

3、在经济过热中,通货膨胀上升。在经济过热中,生产率增长放缓,产能受限,通货膨胀上升。中央银行加息使过热的经济回到可持续增长路径。GDP增长仍保持在较高水平。债券表现较差,因为收益率曲线向上移动和平坦化。股票回报如何取决于利润增长导致估值上升和利率上升导致的估值下降两方面。此时,大宗商品表现最好。

4、在滞胀中,通胀率持续上升。在滞胀中,GDP增长率低于潜在经济增长,但是通货膨胀率持续上升(通常部分来自于石油价格冲击等)。生产力下降,工资、价格螺旋式上升,公司提高价格以保护其利润边际。只有急速上升的失业率可以打破这种恶性循环。通胀太高,央行也不愿意放松货币政策,债券表现较差。股票由于企业利润糟糕,表现也很差。此时,现金是最好的投资资产。

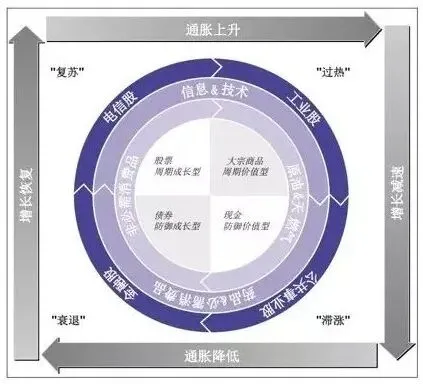

著名私募公司博道投资认为可从周期性、投资期、利率敏感性和资产投资四方面来考虑。

周期性:当增长加速(向北),股票和商品变现突出。 像科技或钢铁等周期性行业表现突出。 当经济增长减速(向南),债券、现金和防御型行业表现突出。

投资期:当通货膨胀下降(向西)时,贴现率下降和金融资产表现。 投资者投资长期性资产。 通货膨胀正在上升(向东),商品和现金等实物资产表现突出。购买能力充足,短期价值股走强。

利率敏感性:银行和可选消费股作为利率敏感性较高的股票在经济周期的早期阶段(衰退和复苏期)表现较为突出,因为此时央行宽松货币政策,经济开始复苏。

资产投资:一些行业股是与基础基础资产的表现挂钩的。保险股和投资银行通常是对于债券或股票价格敏感的,在衰退或复苏阶段表现良好。 矿业股一般是对金属价格敏感,在经济过热期间表现突出。石油和天然气是敏感于石油价格,在滞胀时期表现优异(因为滞胀很多是由于成本推动,原材料比如石油的价格上升带来成本上升,企业利润下降,通胀也上升,从而产生滞胀,历史上多次滞胀都是由于石油价格冲击带来)。

总结

| 时期 | 经济增长 | 通胀 | 最佳配置资产 | 最佳股票投资的行业 | 收益率曲线斜率 |

| 衰退 | 经济下行 | 通胀下行 | 债券 | 防御成长型 | 牛市陡峭 |

| 复苏 | 经济上行 | 通胀下行 | 股票 | 周期成长型 | - |

| 过热 | 经济上行 | 通胀上行 | 大宗商品 | 周期价值型 | 熊市扁平 |

| 滞胀 | 经济下行 | 通胀上行 | 现金 | 防御价值型 | - |

但是美林时钟是基于美国成熟市场的研究,中国由于市场成熟度、政策干预性、经济结构、经济指标失真等各方面的原因,不完全适用,后续我们将分享国内一些美林时钟中国化改良的应用研究。