沪证监许可【2016】38号

黑色板块中,焦炭与焦煤分别下跌1.52%、1.47%。有色板块中,碳酸锂与沪锡分别下跌8.99%、8.52%。能化板块中,燃料油与BR橡胶分别下跌3.74%、3.55%。农产品板块中,苹果与红枣分别下跌2.94%、2.26%。

今日碳酸锂期货2605主力合约两度触及跌停,报146200元/吨,跌幅达8.99%。

数据来源:文华财经、华闻期货研究所

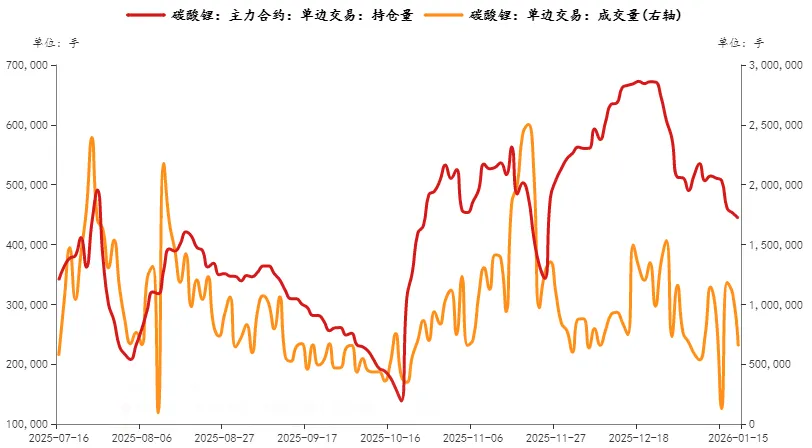

(1)今日交易所针对性限制政策的落地及投机资金的集中撤离。1月15日起实施的政策形成多重约束,包括所有合约单日开仓限额400手(套保、做市商除外)、开仓与日内平今仓手续费统一上调至成交金额的万分之三点二,同时交易所强化异常交易监控并对部分客户限制开仓,精准打击高频投机行为。政策实施后市场流动性显著收缩,1月15日成交量降至43.1万手,较前期高峰大幅回落,持仓量同步缩减,此前投机资金占比高于50%的格局被打破,产业套保资金主导地位回归。叠加年初至今价格最大涨幅超40%的情况下,获利盘丰厚,在流动性收紧背景下,多头获利了结意愿强烈。此外,针对部分产业套保亏损及市场多数机构提示回调风险,加剧了市场降温情绪,多重因素叠加导致价格大幅下行,监管政策成为压垮短期投机的关键一环。

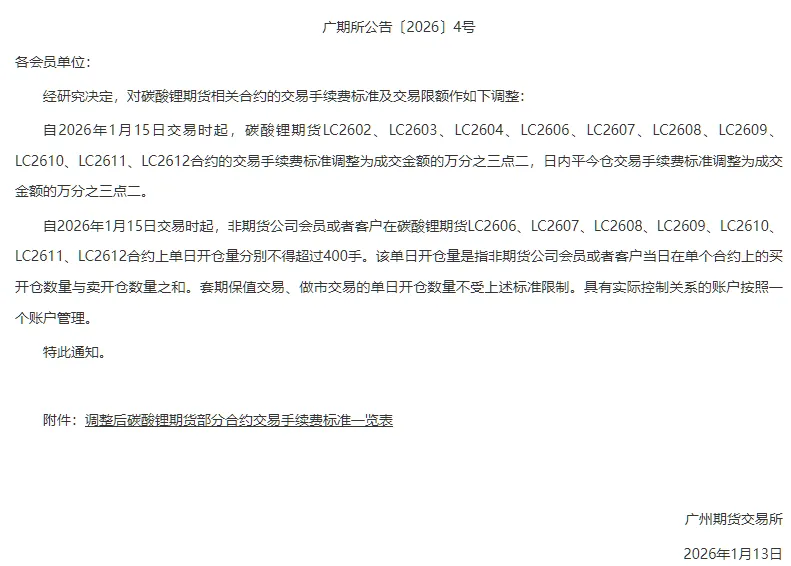

关于调整碳酸锂期货相关合约交易手续费标准及交易限额的通知

碳酸锂主力合约成交量及持仓量

数据来源:钢联数据

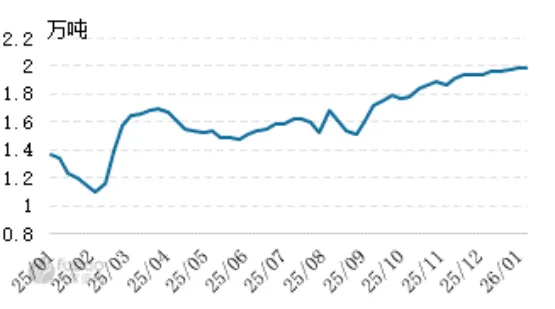

(2)一季度供需库存的边际转弱预期及长期利空政策的发酵,进一步放大了下跌幅度,夯实了价格回调的基本面逻辑。供应端方面,本周碳酸锂产量达2.25万吨,环比增长1.81%,青海盐湖提锂产能加速释放,澳洲新矿陆续投产,虽1月部分老产线有年度检修,但企业受抢出口需求影响多缩短检修期,且3月后国内主要矿山及复产项目将形成有效供应,长期扩产趋势明确。需求端则显露疲态,出口退税政策(4月1日起从9%降至6%)引发的抢出口需求在1月集中释放后,2-3月或将逐步回落,动力与储能电池产量环比增速季节性放缓,多家正极厂计划检修,传统淡季效应进一步压制需求。库存方面,当前锂盐厂库存降至1.8万吨以下,下游材料企业库存不足4万吨,可用天数仅8天,虽提供短期支撑,但市场对一季度后期累库的担忧加剧。同时,今日多部门联合发布的动力电池回收管理办法,明确车电一体报废要求,市场提前反应2030年废旧动力电池产生量超100万吨、回收锂资源占比提升的预期,长期缓解供应压力,压制碳酸锂估值,与短期供需担忧形成共振,推动价格触及跌停。

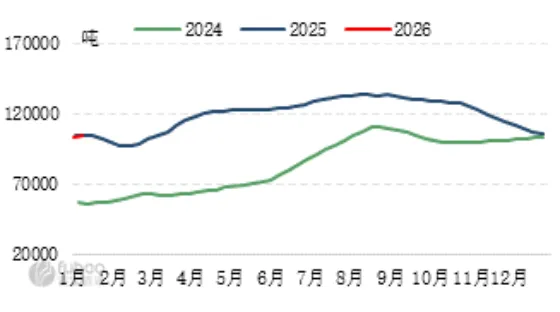

碳酸锂周度产量(吨)

碳酸锂周度库存(吨)

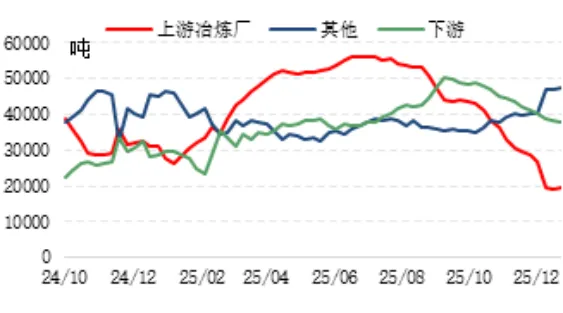

碳酸锂周度不同口径库存(吨)

数据来源:富宝资讯

短期供需双强基本面延续,2月后传统淡季到来的预期对近期碳酸锂价格持续上行产生打压,不过行业整体上行周期未出现转变,当下下行风险已部分释放,后期价格或在博弈中继续上行,需继续重点关注矿端供应动态及出口退税政策落地后终端需求持续性。

现货运价持续走弱与红海规模性复航预期升温形成双重利空共振,集运市场偏弱情绪进一步发酵蔓延。主力EC2604合约早盘即低开承压,多头资金离场意愿强烈,午后抛压进一步加剧,期价延续下行态势,最终尾盘收于1121点,较前一交易日重挫8.52%,跌幅显著扩大。

数据来源:文华财经、华闻期货研究所

(1)地缘端,中东局势紧张态势出现阶段性缓和。据央视新闻报道,当地时间15日,美国白宫新闻秘书莱维特明确表态,特朗普及其团队正密切关注伊朗局势,且目前已暂缓是否对伊朗发动军事打击的决策。这一信号直接削弱了市场对地缘冲突升级的担忧,原油系大宗商品价格应声大幅回落。而燃油成本作为航司运营成本的核心组成部分,其价格下行从成本端瓦解了运价的支撑逻辑,对集运市场情绪形成显著压制。

(2)航线端,马士基的最新动作进一步点燃了红海规模性复航的市场预期。1月15日,马士基宣布对印度—美东MECL航线实施结构性调整,正式重启经苏伊士运河的航线布局,以此为客户提供更优的运输时效。这一举措绝非单一航线的运营优化,更向市场释放了头部航司对红海航道安全性的重估信号,叠加此前马士基船舶穿越曼德海峡的先例,市场对2026年红海航线大规模复航的预期持续升温,运力供给宽松的预期再度发酵,对集运期价走势构成强劲偏弱。

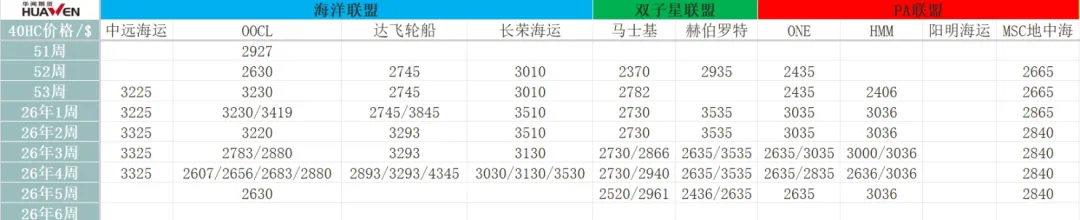

(3)现货端,现货市场降价潮持续蔓延,主流航司纷纷跟进下调报价,市场价格竞争愈发激烈。其中,ONE公布第五周欧线现货报价,常规舱位大柜降至2400美元,FE3/FP2航次推出特价舱位,大柜价格低至2200美元;HMM同步下调报价,常规现货大柜报价2400美元,特价舱位同样下探至2200美元/大柜。

船司现货报价

数据来源:Geek、华闻期货研究所

马士基宣布对印度—美东MECL航线实施结构性调整,正式重启经苏伊士运河的航线布局,以此为客户提供更优的运输时效。这一举措绝非单一航线的运营优化,更向市场释放了头部航司对红海航道安全性的重估信号,叠加现货报价走弱明显,运力供给宽松的预期再度发酵,对集运期价走势构成偏弱效应。

张靖靖 投资咨询从业证书号 Z0019221

胡万斌 投资咨询从业证书号 Z0017192

此报告所载的资料、工具及材料只提供给阁下作参考之用。此报告的内容并不构成对任何人的投资建议,而华闻期货有限公司不会因接收人收到此报告而视他们为其客户。

此报告所载资料的来源及观点的出处皆被华闻期货有限公司认为可靠,但华闻期货有限公司不能担保其准确性或完整性,而华闻期货有限公司不对因使用此报告的材料而引致的损失负任何责任。阁下不能依靠此报告以取代行使独立判断,华闻期货有限公司可发出其它与本报告所载资料不一致及有不同结论的报告。此报告仅反映编写分析员的不同设想、见解及分析方法。此报告所载的观点并不代表华闻期货有限公司的立场。

此报告的版权属华闻期货有限公司,除非另有说明,报告中使用材料的版权亦属华闻期货有限公司。未经华闻期货有限公司事先书面许可,任何机构和个人不得以任何形式翻版、复制和发布,亦不得作为诉讼、仲裁、传媒及任何单位或个人引用之证明或依据,不得用于未经允许的其它任何用途。

华闻期货有限公司对此报告版权所有并保留一切权利。

投资咨询业务资格:沪证监许可【2016】38号。