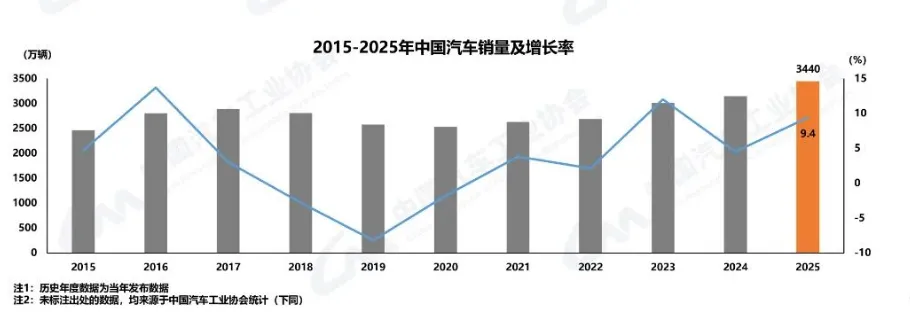

根据中国汽车工业协会最新发布的数据,2025年中国汽车产业在“十四五”收官之年交出了一份令人瞩目的答卷:汽车产销分别完成3453.1万辆和3440万辆,同比分别增长10.4%和9.4%,连续17年稳居全球第一,并连续三年保持3000万辆以上的超大规模。深入剖析这份成绩单,我们不仅能看到产业规模的持续攀升,更能洞察到结构性变革的深刻轨迹,这为理解“十五五”开局之年的产业走向提供了关键坐标系。

2025年产销核心数据全景扫描

规模新高与结构巨变

▷ 总量再创新高,增长动力清晰

1

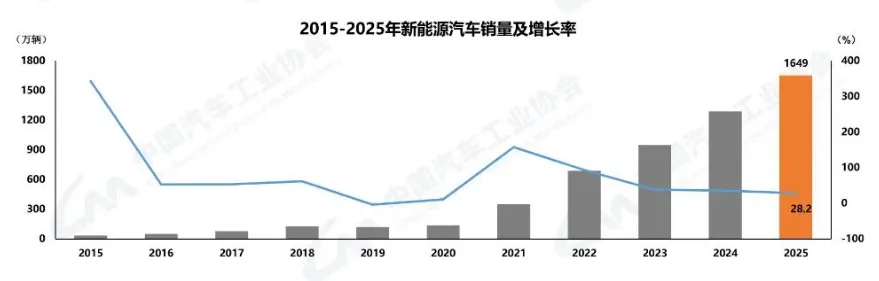

2025年,汽车行业克服外部压力与多重挑战,“展现出强大的发展韧性和活力,实现了产业规模与发展质量双提升”。值得注意的是,新能源汽车成为最强劲的增长引擎,全年产销分别完成1662.6万辆和1649万辆,同比增速高达29%和28.2%,对整体车市增长的贡献率极为显著。相较之下,传统燃油车国内销量为1342.7万辆,同比下降4%,一增一减之间,市场主导权的交接已无悬念。

▷ 新能源,从“替代力量”到“半壁江山”

2

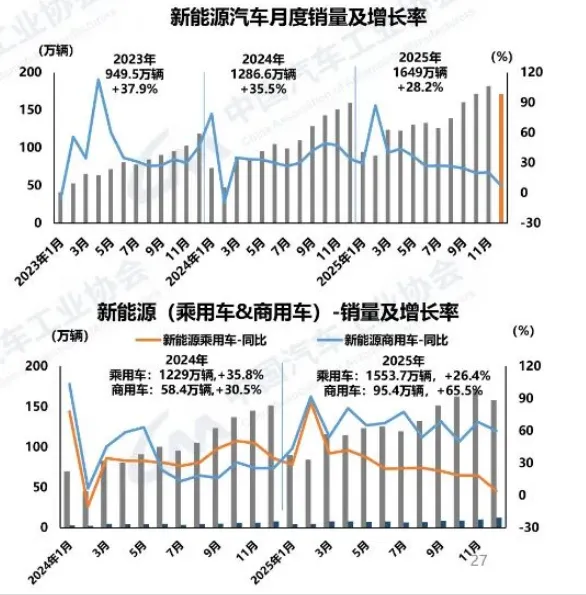

一个历史性拐点在2025年明确呈现:新能源汽车国内销量占比首次突破50%,达到50.8%。其中,新能源乘用车国内销量占乘用车国内销量的比例达到54%。这意味着,在中国市场,每卖出两辆新车中就有一辆是新能源车,新能源已从“替代力量”转变为“主导力量”。尤其是在12月单月,新能源汽车新车销量占比已达52.3%,预示着这一趋势将不可逆转地持续深化。

▷ 中国品牌崛起,格局重塑基本完成

3

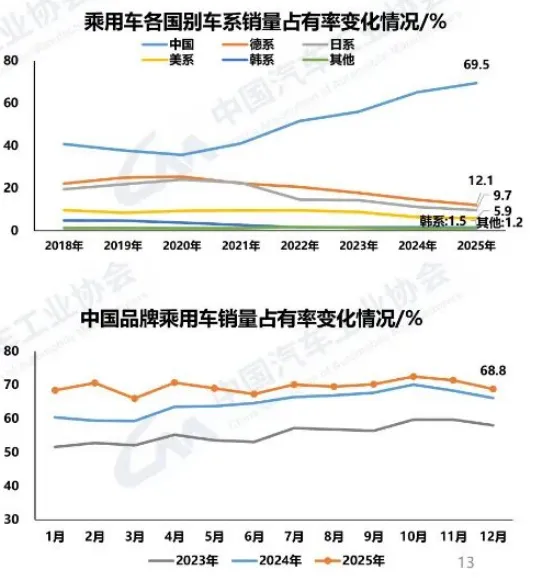

2025年,中国品牌乘用车销量达到2093.6万辆,同比增长16.5%,市场份额攀升至69.5%,个别月份已超过70%。这一数据清晰地表明,市场竞争的主战场已完全转向中国品牌之间。中国品牌的领先不仅体现在销量上,更体现在价值区间:在新能源乘用车市场,10-20万主流价格区间由中国品牌牢牢占据;同时,中国品牌在15-20万、20-30万乃至更高价格区间的渗透率不断提升,品牌向上之路取得实质性突破。

▷ 出口新阶段,结构与模式面临转型

4

2025年,汽车出口达到709.8万辆,同比增长21.1%,规模再上新台阶。其中,新能源汽车出口261.5万辆,同比激增1倍,成为出口增长的核心动力。然而,数据背后也折射出新趋势:一方面,传统燃油车出口448.3万辆,同比下降2%,显示纯贸易式出口面临瓶颈;另一方面,“本地化生产替代纯出口”的趋势正在加速,预示着中国汽车全球化正从“产品输出”的1.0阶段,迈向“产能、技术与标准输出”的2.0深水区。

内卷表象之下

数据透视产业真实图景

2025年,汽车销量排名前十五位的企业集团合计销量占汽车销售总量的92.3%,新能源汽车销量前十五位集团占比更高达95%。这显示出,市场虽竞争激烈,但资源与份额正加速向头部企业集中。同时,行业治理“内卷式”竞争、推动“价格透明”的导向,将引导竞争从单纯的价格战,更多转向技术、质量、服务和效率的比拼。

其中,商用车市场在经历调整后“回暖向好”,产销重回400万辆以上规模。尤为亮眼的是,新能源商用车国内销量达87.1万辆,同比大幅增长63.7%,渗透率快速提升至26.9%。而乘用车年产销首次突破3000万辆大关,但内部冰火两重天。传统燃油乘用车各级别市场普遍收缩,而新能源乘用车则全面增长。消费结构呈现明显的“纺锤形”特征:A级和B级新能源车成为绝对主力,合计销量超过855万辆,表明主流家庭和中产阶级已成为新能源消费的核心人群。

未来机遇与挑战

在“稳中求进”中寻求体系突破

基于2025年的数据基盘和产业趋势,中国汽车工业协会预测2026年汽车产销规模有望达到3475万辆,同比增长约1%。这一“稳中求进、提质增效”的基调,意味着行业将从追求高速增量,转向追求高质量内涵式发展。

机遇与支撑条件包括

政策延续与优化:“两新”政策实现平稳过渡,更加注重提质增效;《汽车行业稳增长工作方案》等系列措施将持续发力。

产业基础与韧性:中国在电动化、智能化领域建立的全球性成本和技术优势,以及全球最完整、响应最快的供应链,构成了核心的结构性优势。

全球化纵深发展:企业积极开拓海外市场,从贸易出口向本地化运营深化,挖掘新增长极。

挑战与不确定性在于

需求基础待夯实:国内非政策性需求增长乏力,居民消费能力与预期仍面临压力。

国际环境复杂严峻:全球地缘政治与经济不确定性,对出口的直接拉动作用可能减弱,本地化生产的统计效应将显现。

政策边际效应递减:新能源汽车购置税政策等技术设限与减半征收的双重调整,对市场的刺激作用将更为精细化。

2025年的产销数据证实,中国汽车产业已进入一个由新能源主导、中国品牌引领、全球化运营、高质量发展的新周期。未来的竞争,将不再是单一产品或营销的“单点突破”,而是涵盖技术研发、智能制造、敏捷供应链、数智化营销、全球化运营和用户全生命周期服务的“体系能力”全面竞赛。

作为深耕汽车产业数字化领域十余年的解决方案提供者,瀛之杰深切感受到这一时代命题的紧迫性。 我们观察到,领先的主机厂已不仅关注产销数据的结果,更致力于构建驱动这些结果的底层数字化能力体系——即能够贯穿“研、产、供、销、服”全价值链,实现数据驱动、智能决策和高效协同的新型基础设施。这正是瀛之杰始终致力于通过“汽车数字化能力新基建”解决方案,助力客户构建的核心竞争力所在。面向2026年及更长远的“十五五”,如何借助数智化工具提升全链路效率、激活用户价值、赋能全球运营,将成为决定车企能否在“体系能力竞赛”中胜出的关键。中国汽车产业在跨越规模巅峰之后,一场以技术与数据为内核的深度变革,正悄然拉开序幕。

(数据来源:中国汽车工业协会)

智能推荐 | 猜你想看

瀛之杰

瀛之杰

瀛之杰

关注瀛之杰 了解更多汽车资讯