央行三箭齐发:结构性宽松加码,市场情绪与投资逻辑再平衡

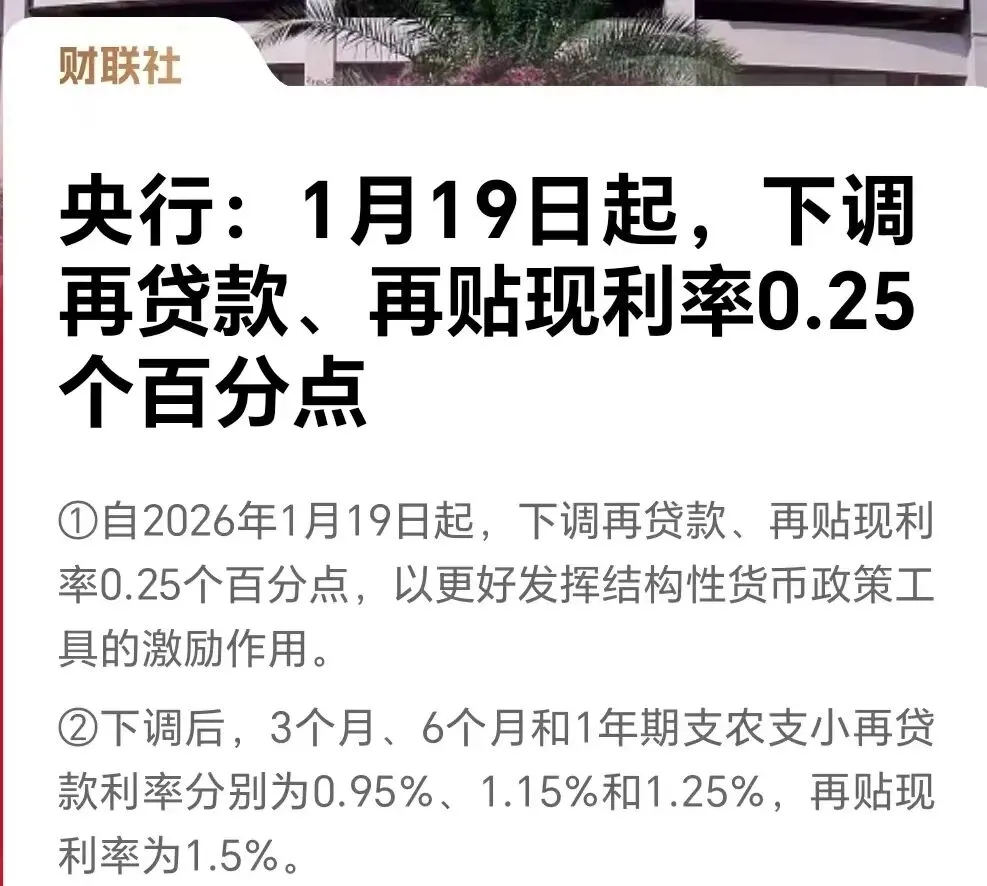

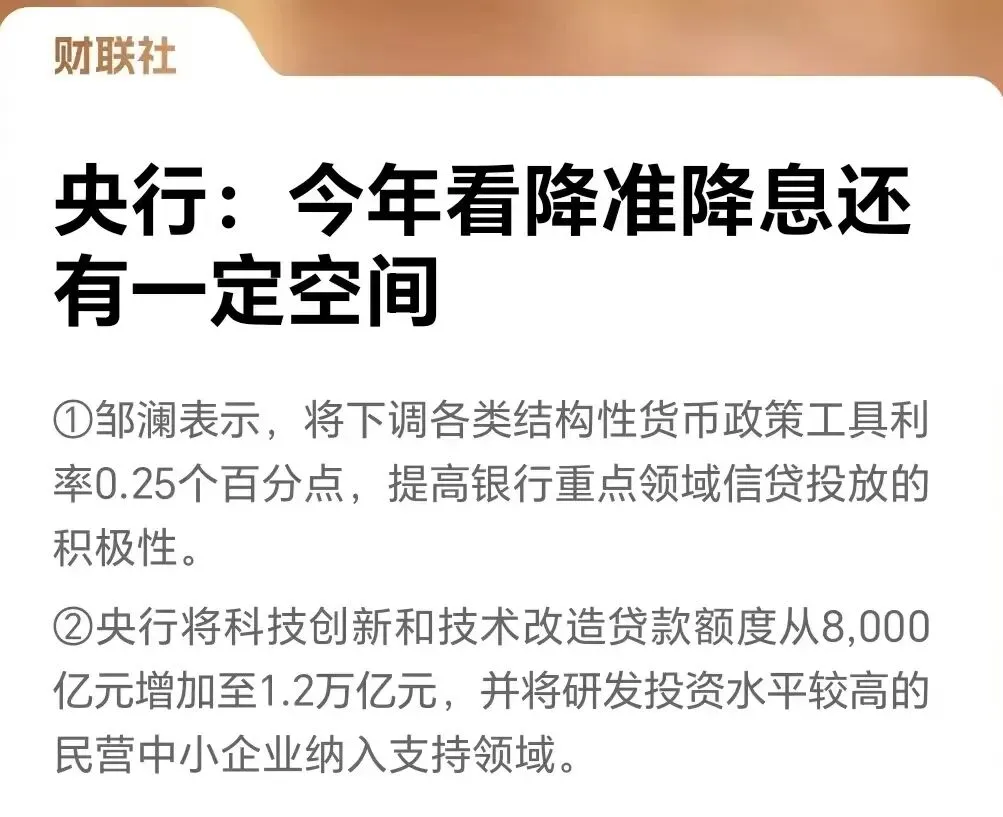

2026年1月15日15时30分后,央行集中释放三项关键政策,并非短期刺激,而是锚定“稳增长、促创新、稳预期”的系统性布局,每一项举措均有明确的政策靶向与实施细节:1. 再贷款再贴现利率下调:降低实体融资成本的“直接抓手”央行明确自1月19日起,下调再贷款、再贴现利率0.25个百分点,调整后3个月、6个月、1年期支农支小再贷款利率分别降至0.95%、1.15%、1.25%,再贴现利率为1.5%,专项结构性货币政策工具利率统一为1.25%。这一调整的核心逻辑是通过降低金融机构从央行获取资金的“批发成本”,引导银行向三农、中小微企业等薄弱环节投放更低利率的贷款,形成“央行让利→银行减负→实体受益”的传导链条,而非全面宽松的“大水漫灌”,体现了结构性货币政策的精准滴灌特征。2. 4000亿科创再贷款扩容:锚定高质量发展的“定向输血”在原有政策基础上,央行新增科技创新和技术改造再贷款额度4000亿元,使该工具总额度达到1.2万亿元,并首次将研发投入水平较高的民营中小企业纳入支持范围。这一举措并非简单增加资金供给,而是与“两新”政策(新型工业化、新型城镇化)深度衔接,精准支持初创期科技型企业首贷、重点领域设备更新等需求,此前该政策已实现近4000亿元贷款签约投放,此次扩容将进一步强化科技金融对实体经济的赋能作用,助力金融“五篇大文章”落地。3. 降准降息空间表态:稳定市场预期的“关键信号”央行副行长邹澜明确表示,2026年降准降息仍有一定空间,从约束条件看:一方面当前金融机构平均法定存款准备金率为6.3%,存在降准操作空间;另一方面人民币汇率稳定、美元进入降息通道,外部约束减弱,且银行净息差连续两个季度企稳于1.42%,叠加长期存款到期重定价与本次再贷款利率下调,为降息创造了内部条件。这一表态的核心意义在于打破市场对货币政策收紧的担忧,强化“适度宽松”的政策预期,引导市场风险偏好回升,而非承诺具体时点的操作。二、市场影响:情绪提振与结构性机会并存,而非全面反转原文中“满仓庆祝、空仓急哭”的表述过于情绪化,结合政策本质与市场规律,真实影响应聚焦于“情绪修复+板块分化”:央行选择A股收盘后释放政策,精准衔接市场情绪低谷,短期内将显著提升机构与散户的风险偏好。从历史规律看,结构性货币政策落地后,A股往往会出现情绪性回暖,资金大概率向政策支持领域集中,明日开盘可能出现高开态势,但能否持续上涨取决于量能配合与板块承接力度,而非必然“跳空高开不回头”。- 科技与高端制造:4000亿科创再贷款直接利好研发型企业,尤其是民营中小科技公司,叠加专项工具利率下调,融资成本下降将直接改善盈利预期,半导体、人工智能、高端装备等板块弹性较大;- 地产及上下游产业链:地产行业对资金成本高度敏感,再贷款利率下调将降低房企融资成本、缓解偿债压力,同时带动建材、家电等上下游需求回暖,优质房企与低估值产业链标的有望迎来估值修复;- 基建与工程机械:作为稳增长核心抓手,基建项目融资成本下降将加速项目开工与落地,直接拉动工程机械需求,叠加新基建(特高压、充电桩)等领域的政策倾斜,相关龙头企业订单确定性增强;- 中小微企业与消费:支农支小再贷款利率下调将缓解中小微企业资金压力,而消费板块将间接受益于流动性宽松与居民消费意愿回升,食品饮料、零售等板块可能出现轮动机会。- 市场可能出现“高开低走”:A股历来存在“利好兑现即利空”的短期博弈,若早盘冲高后量能不足,获利盘出逃可能导致回落,需警惕盲目追高风险;- 政策传导存在时滞:再贷款利率下调的效果需通过银行信贷投放逐步体现,实体企业盈利改善并非一蹴而就,市场上涨可能呈现“脉冲式”而非“持续性”;- 板块分化加剧:资金将向有基本面支撑的优质标的集中,而非全面普涨,缺乏业绩支撑的小票可能仍维持震荡,盲目跟风易导致踏空或套牢。若持仓集中于上述受益板块,可观察明日开盘量能,若龙头标的冲高且量能放大,可继续持有;若高开后缺乏承接,可分批减仓锁定部分收益,避免贪心导致利润回吐。对于非受益板块的优质标的,无需盲目换仓,长期仍可依托基本面持有。2. 空仓/轻仓投资者:拒绝早盘追高,把握回落机会切勿因情绪冲动在高开时盲目入场,可等待盘中回落,重点关注三类标的:一是科创领域的民营中小龙头,二是地产产业链中估值低位的建材、家电企业,三是基建板块的工程机械与新基建标的,分批低吸、控制仓位(不超过七成),避免高位接盘。央行此次举措并非孤立操作,而是2026年“适度宽松+结构发力”货币政策的开端,后续可能伴随降准降息、财政政策协同等进一步动作。中长期来看,科技创新、稳增长相关领域的结构性行情仍将延续,投资者可聚焦政策导向与业绩确定性,淡化短期波动,布局优质标的的长期价值。