核心观点

产业现况:核心瓶颈在于运力,供应链或优先受益。中国商业航天行业于2015年诞生,经历十年时间发展已基本构筑起由“卫星、火箭、发射场”三大核心环节组成、逐步向“测控、应用”延伸的完整产业链。我们认为产业当前的根本矛盾在于严重的“运力不足”,火箭发射能力已成为制约行业规模化发展的核心瓶颈:2025年,全球共进行323次轨道级火箭发射,其中美国火箭发射193次(SpaceX 165次),中国火箭发射92次(长征系列69次);全球共部署4517颗卫星载荷,美国卫星部署3724颗,中国卫星部署372颗;整体上呈现“美国暂时领先、中国次居第二”的竞争格局,美国火箭商业化发射占比82%,火箭总运力约是中国10倍。因此,我们认为解决运力瓶颈是当下激活国内商业航天发展的关键,其中火箭供应链受益确定性较高

火箭环节:重视复用技术进展,商业模式有望升级。商业航天运力提升的关键在于火箭可回收复用技术,其将箭体硬件从“一次性消耗品”变为“可重复使用资产”,从而大幅降低单次发射成本、提升发射频次与总载荷量:①技术方面:美国Space X主力箭型猎鹰9号于2015年成功完成一子级垂直着陆回收,此后进入常态化入轨与一子级复用,2025年复用纪录已达32次;而中国于2025年才开始可复用火箭的首发验证;②成本方面:猎鹰9号发射成本约1.8万元/kg,而阿里安5号约8.5万元/kg,可复用技术带来的单位载重降本幅度约4-5倍。考虑中国可复用火箭2026年将迎来密集发射验证,如若技术突破国内商业航天有望迎来井喷式发展。长期维度,我们认为火箭整机厂的商业模式侧重点有望由火箭的研发制造切向发射运营,或成为产业链盈利能力、经营效率突出的细分赛道。

卫星环节:长期通胀属性突出,市场空间星辰大海。根据JSR统计,截至目前,美国Space X星链累计发射卫星10955颗,远期规划约4.2万颗;中国星网GW星座累计发射卫星174颗,远期规划约1.3万颗;上海垣信G60星座累计发射108颗,远期规划约1.5万颗。根据ITU官网,2025年12月底,中国正式向ITU提交新增20.3万颗卫星的频率与轨道资源申请(其中19.3万颗卫星的申请来自无线电创新院),覆盖14个卫星星座(包括中低轨卫星),成为中国目前规模最大的一次国际频轨集中申报行动。目前,星链在轨卫星总数全球份额已达60%以上,而中国卫星的规模组网尚刚起步。考虑到中国星座规划规模庞大,我们认为待火箭可回收复用技术突破后,随着运力桎梏的解除,中国卫星组网有望释放突出的增长弹性。

投资建议

投资逻辑:短期看好运力供应链机会,长期看好商业模式、通胀属性机会。

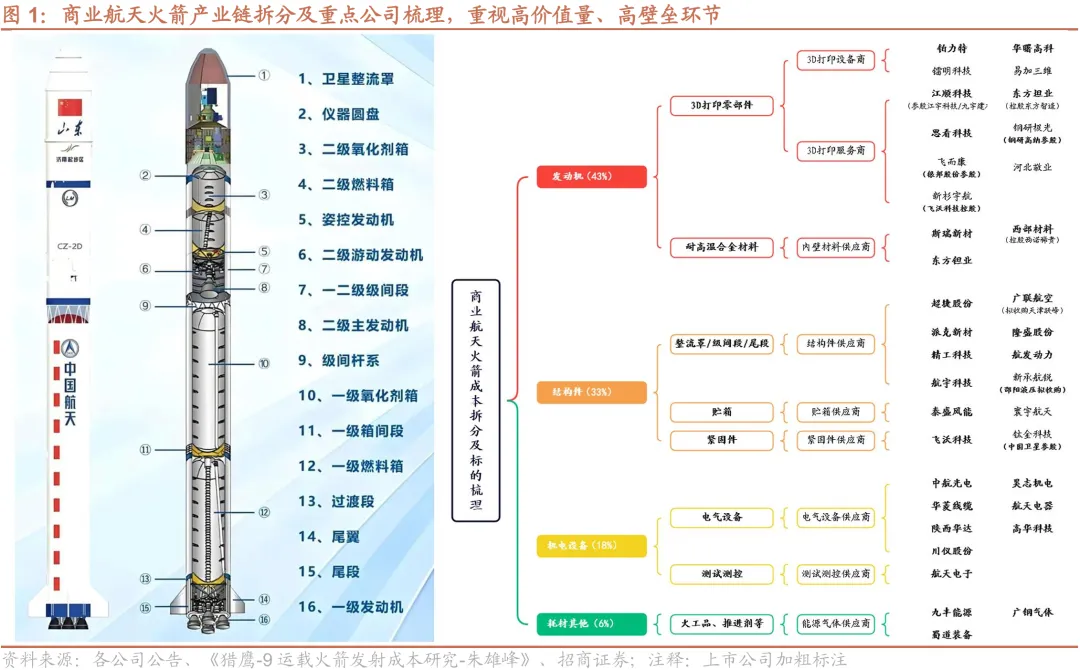

1)短期维度:运力紧缺限制发展,看好优先受益的火箭供应链。以猎鹰-9为例,单箭总成本约4500万美元,从整体构成上看,一子级、二子级、整流罩成本占比分别约67%、22%、11%,从核心部件上看,发动机、结构件成本占比分别约43%、33%,一子级与发动机是高价值量环节。建议关注:①3D打印制造工艺渗透率提升的投资机会,包括铲子股等,服务商等;②高壁垒箭体材料的投资机会,包括等;③高价质量箭体结构件的投资机会,包括等。

2)长期维度:可复用技术突破后,看好火箭整机厂与卫星产业链。①我们认为可复用技术将带来火箭整机厂商业模式的转变,其侧重点有望自火箭的研发制造切向发射运营,或成为产业链盈利能力、经营效率突出的细分赛道,建议关注:潜在上市标的等;②我们认为运力瓶颈如若突破将对应卫星需求的快速增长,卫星是具备长期通胀属性的细分赛道,建议关注:等。

注释:投资建议完整内容请于“招商研究”参阅报告原文/联系招商证券机械团队。

风险提示

国内商业航天产业进程不及预期等,商业航天公司上市进程不及预期。

【文章来源】

郭倩倩 执业证书编号:S1090525060003

高杨洋 执业证书编号:S1090525070002

朱鹏丞 执业证书编号:S1090125070121

【特别提示&一般声明】

特别提示:本公众号为招商机械郭倩倩团队的个人订阅号,不是招商证券股份有限公司(下称“招商证券”)研究报告的发布平台。本公众号只是转发招商证券已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。

招商证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。对依据或者使用本公众号所载资料所造成的任何后果,招商证券均不承担任何形式的责任。

本公众号所载内容仅供招商证券股份客户中的专业投资者参考,其他的任何读者在订阅本公众号前,请自行评估接收相关内容的适当性,招商证券不会因订阅本公众号的行为或者收到、阅读本公众号所载资料而视相关人员为专业投资者客户。

一般声明:本公众号仅是转发招商证券已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。如欲了解完整观点,应参见招商证券网站(http://www.cmschina.com/yf.html)所载完整报告。

本公众号所载资料较之招商证券正式发布的报告存在延时转发的情况,并有可能因报告发布日之后的情势或其他因素的变更而不再准确或失效。本资料所载意见、评估及预测仅为报告出具日的观点和判断。该等意见、评估及预测无需通知即可随时更改。

本公众号所载资料涉及的证券或金融工具的价格走势可能受各种因素影响,过往的表现不应作为日后表现的预示和担保。在不同时期,招商证券可能会发出与本资料所载意见、评估及预测不一致的研究报告。招商证券的销售人员、交易人员以及其他专业人士可能会依据不同的假设和标准,采用不同的分析方法而口头或书面发表与本资料意见不一致的市场评论或交易观点。

本公众号及其推送内容的版权归招商证券所有,招商证券对本公众号及其推送内容保留一切法律权利。未经招商证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。

如需转载请联系:

郭倩倩 guoqianqian@cmschina.com.cn

【团队介绍】