核心结论

12月企业信贷超季节性增长,预计2026年Q1投放占比或为历年最高水平

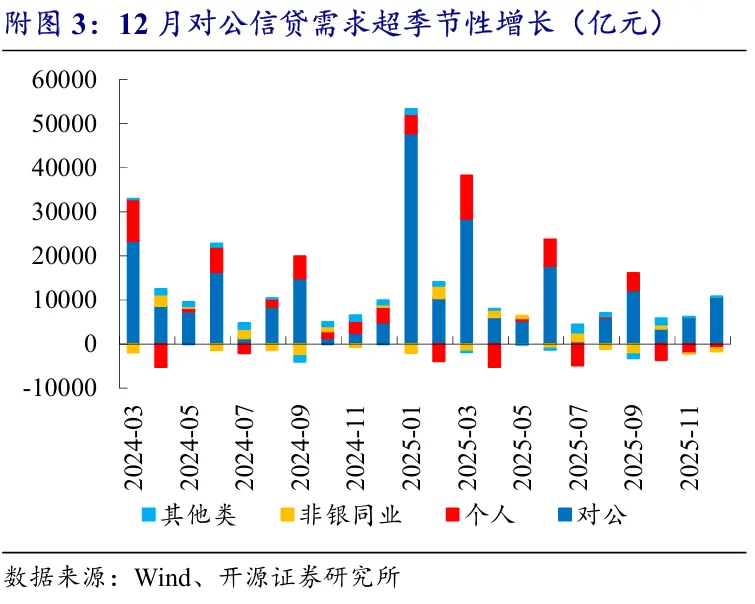

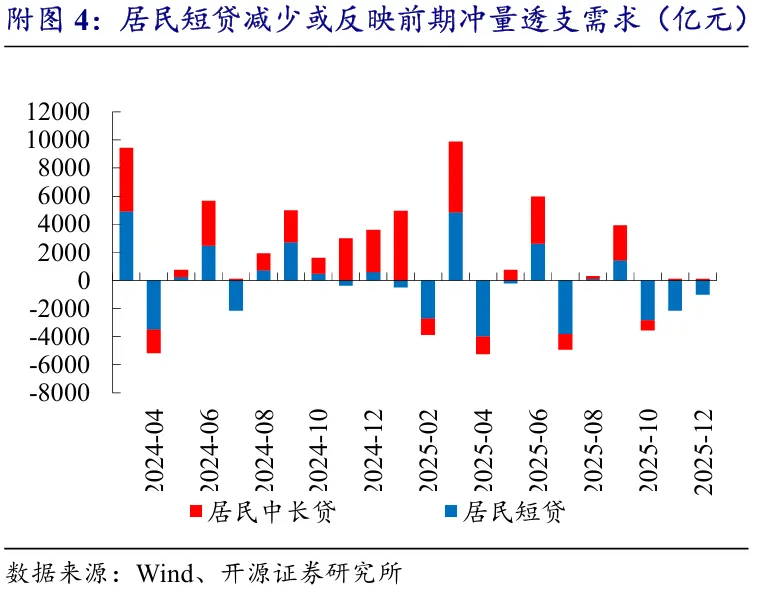

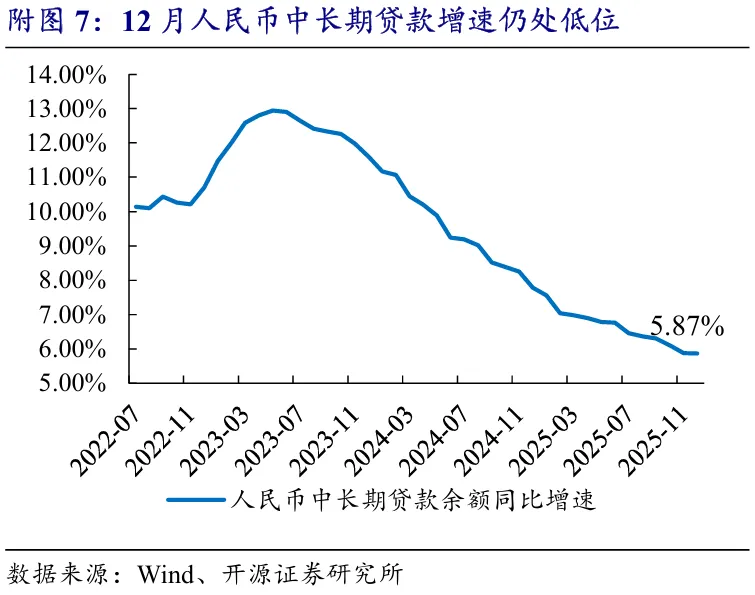

12月人民币贷款新增9100亿元,同比少增800亿元,余额增速6.4%环比11月持平。年末信贷投放虽放缓,但化债影响减弱下信贷增速保持平稳:(1)受LPR调降、客户竞争加剧等影响,近年来银行信贷投放明显前置,Q4为开门红项目储备重要时点,银行或将部分项目挪至来年开门红,避免开年抢客户激烈竞争,同时降低了当年考核基数;(2)2024年Q4化债政策方始实施,置换过程对信贷规模影响相对显著,但2025年财政靠前发力,Q4化债节奏相对弱于2024年同期。分部门看,企业贷款总量结构均改善,居民借贷意愿仍偏弱:(1)12月企业贷款同比多增5800亿元,短贷和中长贷同比分别多增3900和2900亿元,低基数效应以及政策性金融工具撬动均有贡献,但企业信贷需求实质性回暖仍待观察,此外低收益票据同比少增1000亿元,新增贷款结构相对优化;(2)居民端12月同比少增4416亿元,短贷及中长贷均减少,其中短贷同比少增1611亿元,财政贴息政策9月发力,以及11月份互联网消费活动(如双11)或透支了部分12月消费信贷需求,而中长贷同比少增2900亿元反映了当前房价尚未企稳的环境下按揭需求偏弱的问题,叠加部分居民年末奖金发放或用于按揭提前偿还,按揭增长持续承压。回顾2025年,在LPR预期调降叠加需求偏弱背景下,银行年初信贷投放意愿强烈,2025年Q1人民币贷款投放占全年比重达60%,我们认为2026年该趋势或将延续,各银行间年初信贷投放竞争仍激烈,预计2026年Q1信贷投放占比或达历年最高水平。

政府债发行放缓拖累12月社融,企业贷款新发放利率企稳

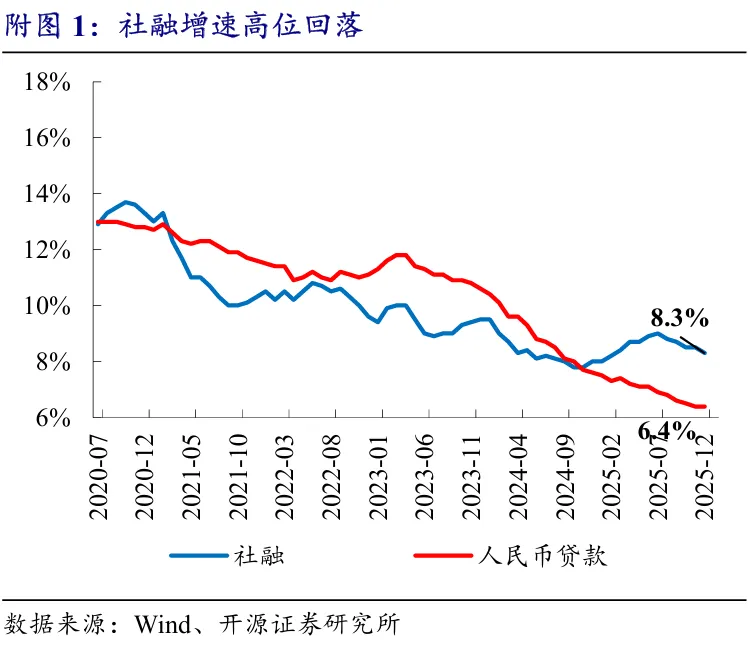

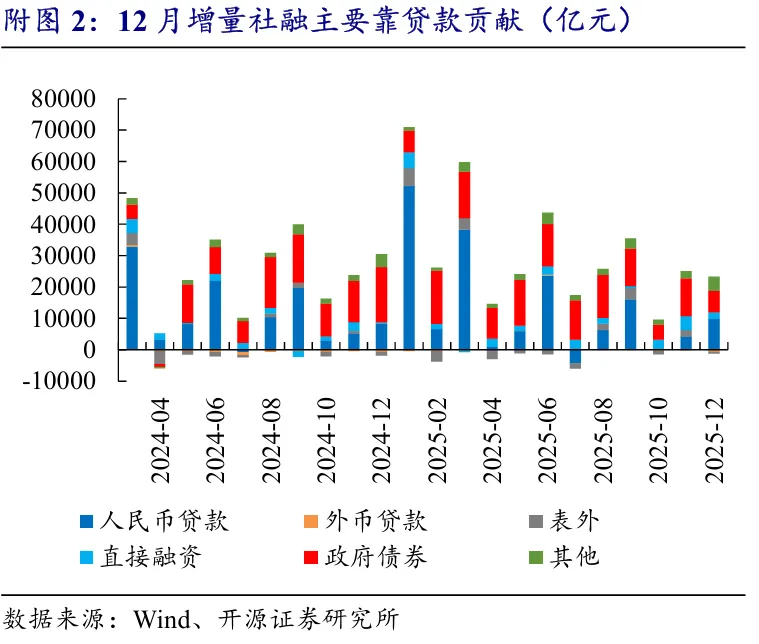

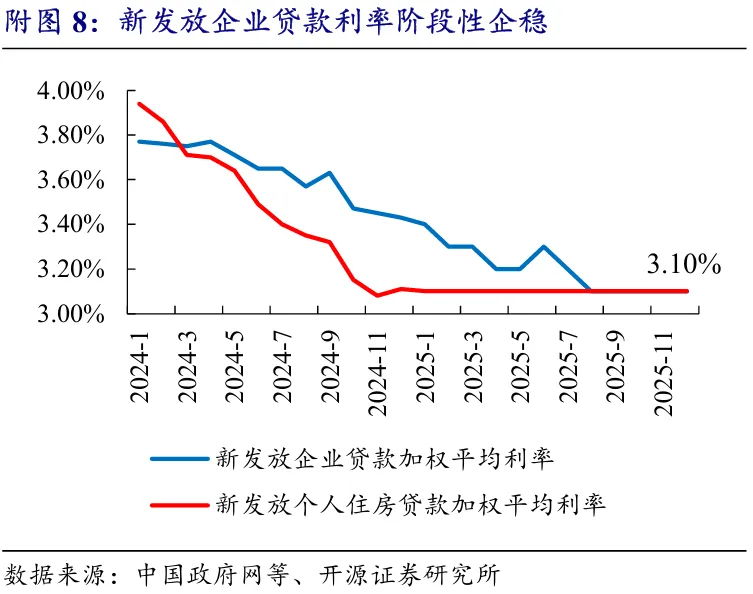

12月份社融新增2.2万亿元,同比少增6462亿元;存量增速为8.3%,环比11月下降0.2pct,社融增速自7月开始连续下行,12月较7月高点累积下行0.7pct整体幅度有限。结构看12月政府债券发行放缓成为拖累项,贷款成为本月增量社融主要贡献(1)12月政府债新增6833亿元为年内较低水平(仅高于10月),受年内政府债发行前置影响,Q4地方政府债发行减速,叠加2024年化债工作于Q4开始形成的较高基数效应,12月政府债同比大幅少增1.07万亿元,我们预计2026年财政政策仍将靠前发力,政府债券仍将成为新增社融的主要拉动项;(2)社融口径人民币信贷同比多增1402亿元,信贷拉动当月社融增长,12月通常为信贷淡月,此次信贷超季节性增长能否延续仍需观察。此外价格方面12月新发放企业/个人住房贷款利率均为3.10%,连续多月环比持平,息差压力下银行对低息贷款逐步压降,同时部分银行信贷客群结构由头部向腰部迁徙提升了贷款收益水平,这些因素共同促使新发放利率企稳;(3)12月企业债融资新增1541亿元,同比多增1700亿元,直接融资渠道亦贡献社融增长。

M1增速回落,居民存款向资本市场迁徙现象仍待观察

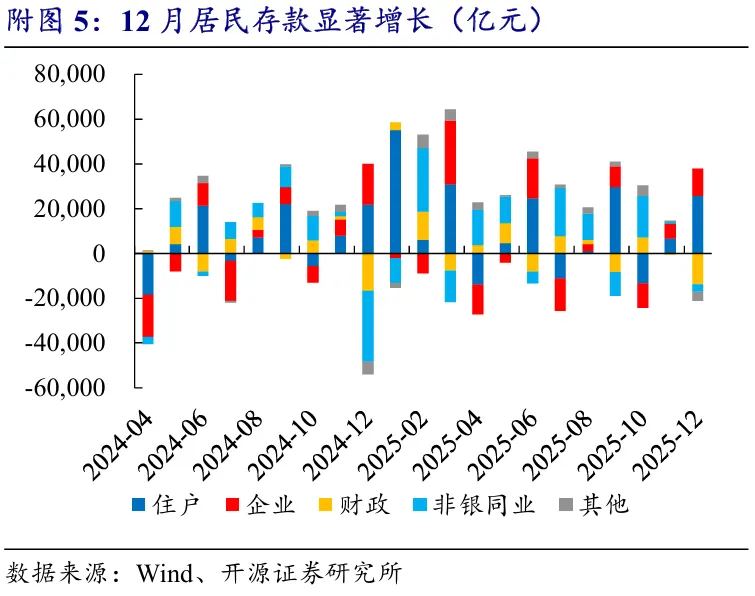

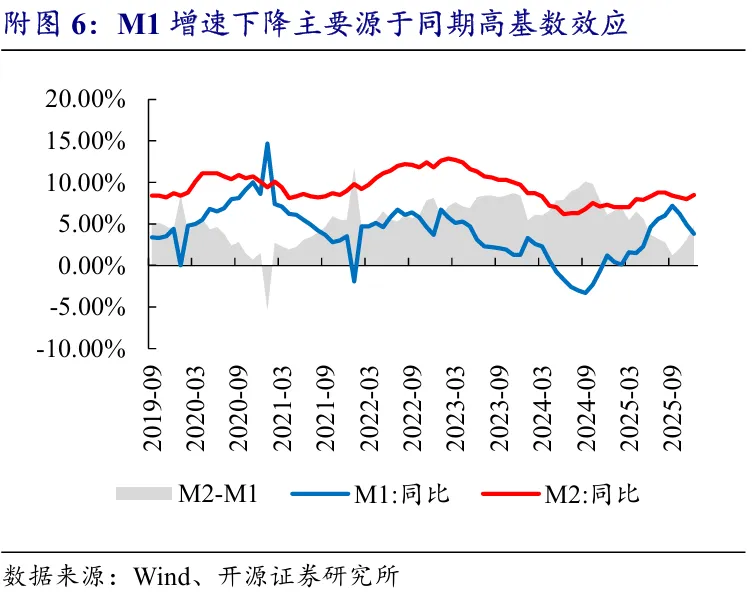

12月M2同比增长8.5%环比上升0.5pct;M1同比增3.8%环比下降1.1pct,自9月后M1增速虽延续回落,但绝对水平仍高于年初。当前M2-M1剪刀差上升并非意味着经济活跃度弱化,主要受高基数影响:(1)2024年12月化债力度较大,化债资金流向企业活期账户抬升基数;(2)12月财政存款同比多增2904亿元,或代表年末财政支出力度不如2024年同期,但伴随2026年化债工作开始推进,M1仍有回升趋势;(3)非银存款同比大幅多增2.84万亿元,主要源于 2024年同业活期存款利率纳入自律管理后形成的低基数效应,结合居民存款同比多增3900亿元,我们认为居民存款流向资本市场仍待观察。

投资建议

近年来信贷投放前置明显,今年开门红力度或加码,1月份信贷投放占全年比重或为历年最高,叠加企业/个人住房新发放利率企稳,量、价两端或推动银行经营修复。此外在经济修复过程中,财富管理业务突出的银行,以及重点区域金融环境活跃的中小银行,在稳增长的政策环境下更受益。推荐中信银行,受益标的农业银行、招商银行、江苏银行、重庆银行、杭州银行、渝农商行。

风险提示

宏观经济增速下行,政策落地不及预期等。

✦

图表

✦

免责声明

开源证券股份有限公司是经中国证监会批准设立的证券经营机构,具备证券投资咨询业务资格。

本报告仅供开源证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因接收人收到本报告而视其为客户。本报告是发送给开源证券客户的,属于商业秘密材料,只有开源证券客户才能参考或使用,如接收人并非开源证券客户,请及时退回并删除。

本报告是基于本公司认为可靠的已公开信息,但本公司不保证该等信息的准确性或完整性。本报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他金融工具的邀请或向人做出邀请。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可能会波动。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。客户应当考虑到本公司可能存在可能影响本报告客观性的利益冲突,不应视本报告为做出投资决策的唯一因素。本报告中所指的投资及服务可能不适合个别客户,不构成客户私人咨询建议。本公司未确保本报告充分考虑到个别客户特殊的投资目标、财务状况或需要。本公司建议客户应考虑本报告的任何意见或建议是否符合其特定状况,以及(若有必要)咨询独立投资顾问。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。若本报告的接收人非本公司的客户,应在基于本报告做出任何投资决定或就本报告要求任何解释前咨询独立投资顾问。

本报告可能附带其它网站的地址或超级链接,对于可能涉及的开源证券网站以外的地址或超级链接,开源证券不对其内容负责。本报告提供这些地址或超级链接的目的纯粹是为了客户使用方便,链接网站的内容不构成本报告的任何部分,客户需自行承担浏览这些网站的费用或风险。

开源证券在法律允许的情况下可参与、投资或持有本报告涉及的证券或进行证券交易,或向本报告涉及的公司提供或争取提供包括投资银行业务在内的服务或业务支持。开源证券可能与本报告涉及的公司之间存在业务关系,并无需事先或在获得业务关系后通知客户。

本报告的版权归本公司所有。本公司对本报告保留一切权利。除非另有书面显示,否则本报告中的所有材料的版权均属本公司。未经本公司事先书面授权,本报告的任何部分均不得以任何方式制作任何形式的拷贝、复印件或复制品,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。

团队介绍

刘呈祥

丁黄石

银行业分析师,中国人民大学金融学本科,香港科技大学经济学硕士,曾任职于招商银行总行、长安银行总行、中银国际证券,聚焦个股及银行资产质量方向研究。

朱晓云

银行业分析师,南开大学经济学硕士,曾任职于西部证券。聚焦金融监管政策、银行资负行为研究,主要覆盖领域:自营投资行为、FTP定价、资本管理、流动性管理、利率风险管理等。

吴文鑫

银行业资深分析师、理财研究组长,西南财经大学中国金融研究中心金融学硕士,曾任职于西部证券,主要聚焦商业银行经营、行业监管政策以及银行理财动态等方面的研究。

证券研究报告:企业信贷超季节性增长,信贷投放前置趋势或延续

发布时间:2026年1月16日

发布机构:开源证券研究所

刘呈祥 首席分析师 S0790523060002

丁黄石 S079052404000

开源银行团队· 欢迎关注我们

银行经营视角的专业深度研究

相关阅读