本文是对2025年中国与全球主要贸易伙伴的进出口业务进行深度分析,特别是聚焦于1.19万亿美元贸易顺差的形成机制、国别来源及其背后的宏观经济驱动因素、技术升级效应和价格惯性。通过整合海关总署的贸易数据与宏观经济指标,本文揭示了中国制造业的综合成本优势、出口结构的转型升级以及在全球供应链中的核心地位,这些因素共同塑造了2025年中国贸易的显著特征。

一、2025年中国贸易概览与顺差来源的国别分类

2025年,中国货物贸易进出口总值达到6.35万亿美元,其中出口3.77万亿美元,同比增长5.5%;进口2.58万亿美元,同比持平(0.0%)。全年实现贸易顺差1.19万亿美元,创历史新高。这一巨额顺差的形成,是多重因素综合作用的结果,并呈现出显著的国别结构性特征。

1. 贸易伙伴分类及顺差贡献

2025年,中国贸易顺差的增长呈现出明显的结构性特征,主要来源于发达经济体的存量贡献和欠发达经济体的增量拉动。

类别 | 主要代表国家/地区 | 2025年顺差贡献 (亿美元) | 顺差变动趋势 |

发达国家 | 美国、欧盟、英国、加拿大 | 约6,400 | 存量巨大,但对美顺差有所收窄,对欧顺差扩大 |

欠发达/ 新兴市场 | 东盟、印度、俄罗斯、巴西 | 约4,500 | 增量核心,东盟顺差增幅全球第一 |

贫穷/ 低收入国家 | 部分非洲及拉美落后地区 | 约1,000 | 规模较小但增速极快,资源与制成品互补性强 |

2. 顺差增加与逆差减少的国家筛选

通过对2025年与2024年数据的对比分析,以下国家和地区在贸易平衡方面表现出显著的“正向贡献”(即顺差扩大或逆差缩小),这些是2025年中国贸易顺差增长的主要驱动力:

2.1 顺差显著增加的国家/地区

这些伙伴对中国出口的拉动作用明显,顺差规模进一步扩大。

国家/地区 | 2024年顺差 (亿美元) | 2025年顺差 (亿美元) | 顺差增量(亿美元) | 表现评价 |

东盟 | 1,907.1 | 2,757.8 | +850.7 | 增长最快的贸易伙伴,越南、泰国贡献突出 |

欧盟 | 2,471.0 | 2,917.8 | +446.8 | 德国、法国、意大利顺差均有显著增长 |

中国香港 | 2,725.8 | 3,039.4 | +313.6 | 转口贸易依然强劲 |

越南 | 631.3 | 1,001.5 | +370.2 | 产业链深度融合,出口额大幅攀升 |

印度 | 1,024.8 | 1,161.2 | +136.4 | 工业中间品及消费品出口持续增长 |

英国 | 593.8 | 664.4 | +70.6 | 传统优势市场表现稳健 |

2.2 逆差显著减少或转为顺差的国家

这些伙伴对中国的出口依赖度降低,或中国对其出口增长超过了进口增长,从而改善了贸易平衡。

国家/地区 | 2024年差额 (亿美元) | 2025年差额 (亿美元) | 改善幅度(亿美元) | 表现评价 |

马来西亚 | -91.1 (逆差) | 157.0 (顺差) | +248.1 | 由逆转顺,出口增长强劲 |

澳大利亚 | -698.6 (逆差) | -539.2 (逆差) | +159.4 | 逆差规模显著收窄 |

加拿大 | -1.6 (逆差) | 62.1 (顺差) | +63.7 | 由逆转顺 |

南非 | -88.3 (逆差) | -75.8 (逆差) | +12.5 | 逆差小幅收窄 |

二、宏观经济指标对比模型分析:中国制造的综合成本优势

通过对比中国与主要贸易伙伴在工资、物价、利率及汇率方面的差异,可以清晰地看到中国制造的综合成本优势,这是支撑其出口竞争力的关键。

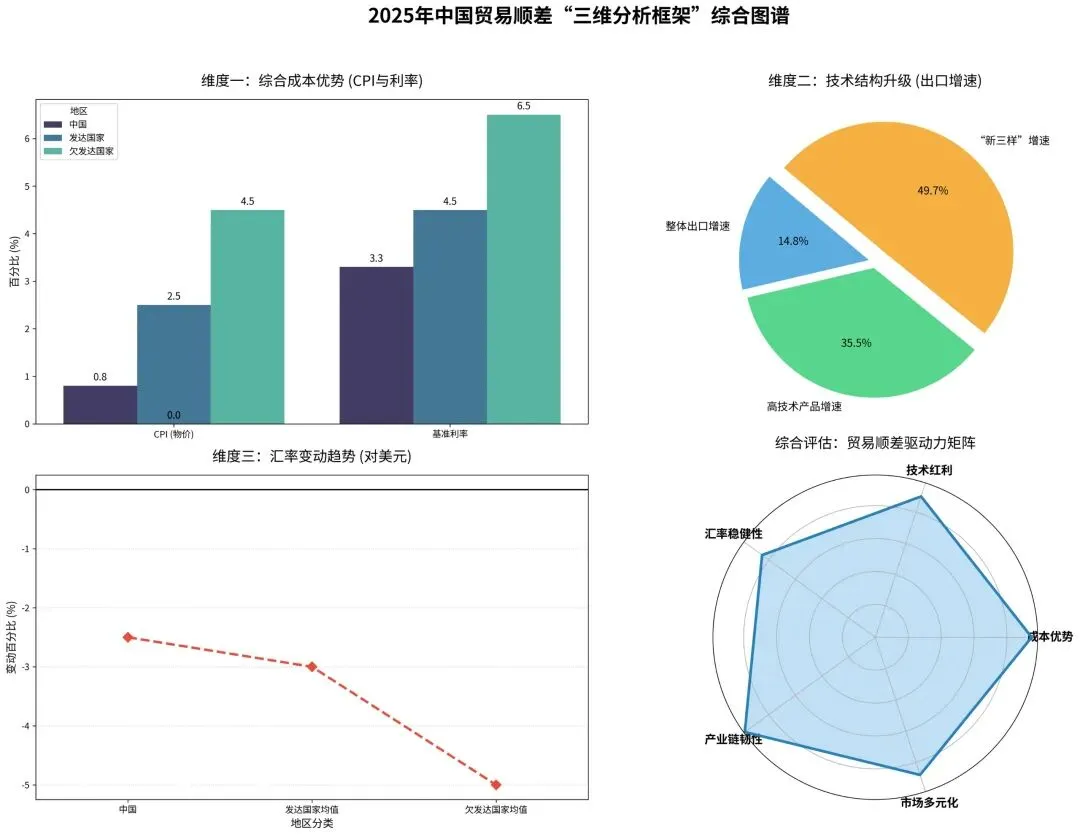

1. 宏观指标对比表 (2025年)

指标 | 中国 | 发达国家(均值) | 欠发达国家(均值) | 分析结论 |

名义工资增长 | 4.5% | 3.5% | 7.0% | 中国工资增长适中,效率提升抵消了成本上升 |

CPI (物价) | 0.8% | 2.5% | 4.5% | 核心优势:中国极低的通胀确保了出口报价的长期稳定 |

基准利率 | 3.3% | 4.5% | 6.5% | 中国融资成本更低,有利于资本密集型制造业扩张 |

汇率变动(对美) | -2.5% | -3.0% | -5.0% | 人民币相对稳健,既保住了出口竞争力,又降低了进口成本 |

2. 分析推论

• 物价优势(Price Advantage):中国与发达国家之间存在约1.7% 的通胀差,与欠发达国家存在约 3.7% 的通胀差。这意味着即便不考虑技术进步,中国产品的相对价格每年都在自动下降,使其在全球市场中更具吸引力。

• 利率差(Interest Spread):中国较低的利率环境为企业提供了廉价的扩张资金,降低了生产成本。相比之下,美国、印度等国的高利率环境则可能抑制其本土制造业的投资和复苏。

• 汇率策略:人民币对美元的适度贬值(约-2.5%)在一定程度上刺激了出口,同时对一篮子货币的相对稳定,有效对冲了进口原材料的成本,维持了国内物价的稳定。

3.主要成因分析

3.1. 出口结构的转型升级与“新三样”持续发力

以电动汽车、锂电池、光伏产品为代表的“新三样”在2025年继续保持全球领先地位。中国在新能源产业链上的成本优势和技术积淀,使其在面对全球绿色转型需求时具备极强的出口竞争力。此外,高端机械设备、电子元器件等高附加值产品的出口占比持续提升,增强了出口的韧性。

3.2. 进口增速放缓与国内替代效应增强

2025年中国进口总额同比持平(0.0%),这反映了两个深层次现象:

· 国内替代:随着中国产业链自主可控能力的提升,部分高端中间品和设备实现了国产化替代,减少了对外部供应的依赖。

· 大宗商品价格波动:全球部分大宗商品价格的回落,使得中国在进口量保持稳定的情况下,支付的美元总额并未显著增加。

3.3. 贸易伙伴多元化战略成效显著

面对美国市场的波动(2025年对美顺差减少约810亿美元),中国积极开拓“一带一路”沿线国家和RCEP成员国市场。

· 东盟已稳固成为中国第一大贸易伙伴,顺差增量填补了美国市场的缺口。

· 对非洲、拉丁美洲等新兴市场的出口增速远超传统发达经济体,有效分散了贸易风险。

3.4. 全球供应链的“中国中心”地位依然稳固

尽管存在“去风险”和产业链外迁的讨论,但2025年的数据证明,中国作为全球唯一拥有联合国产业分类中全部工业门类的国家,其供应链的综合效率、基础设施配套及劳动力素质仍具有不可替代的优势。许多东南亚国家的出口增长,实际上也依赖于从中国进口大量的中间品和零部件。

三、技术含量提升与价格惯性分析:顺差的结构性驱动

2025年贸易顺差的一个显著特点是:出口单价上升与出口总量增长并存,这反映了中国出口结构的深刻变化和在全球价值链中的地位提升。

1. 技术含量提升驱动顺差

2025年,中国高技术产品出口增长13.2%,远超整体出口增速。

• “新三样” (EV、锂电、光伏):以电动汽车、锂电池、光伏产品为代表的“新三样”在2025年继续保持全球领先地位,并从过去的“量增价减”转向“量价齐升”。随着中国品牌溢价和技术壁垒的建立,这些高附加值产品在海外市场开始获得更高的议价能力。

• 产业链地位:中国出口产品中中间品和资本品的占比持续提升,意味着全球产业链对中国制造的刚性需求增强。许多东南亚国家的出口增长,实际上也依赖于从中国进口大量的中间品和零部件,进一步巩固了中国在全球供应链中的“中心”地位。

2. 价格被迫推高与顺差惯性

欧盟等地区对华加征关税(如电动汽车关税最高达35.3%)产生了一个意想不到的经济后果:

• 价格效应(P):关税和“价格底线”机制迫使中国企业调高出口终端价格,以覆盖新增的成本。

• 数量效应(Q):然而,由于中国新能源产品在技术成熟度、生产效率和供应链完整性上的绝对领先,海外消费者对价格的敏感度(需求弹性)相对较低,出口量并未因涨价而大幅萎缩。

• 结论:P上升 × Q稳定 = 贸易额上升。这种由技术领先支撑的“被迫涨价”,反而推高了名义贸易顺差,并形成了较强的贸易惯性。即使面临贸易保护主义,中国产品凭借其综合竞争力,仍能维持市场份额并提升出口价值。

四、综合结论与展望

1 顺差的可靠性与可持续性:2025年的巨额顺差并非偶然,而是基于中国低通胀、低利率的宏观环境,叠加技术红利释放和产业链韧性的必然结果。这种顺差具有较高的可靠性和可持续性。

2 宏观经济的支撑作用:中国稳定的物价和相对较低的融资成本,为出口企业提供了有利的经营环境。人民币汇率的稳健性,则在支持出口的同时,有效控制了进口成本。

3 结构性转型驱动惯性:中国出口产品从劳动密集型向技术密集型转变,特别是“新三样”的崛起,使得中国在全球贸易中的议价能力和不可替代性增强。即使面对外部贸易摩擦,这种结构性优势也赋予了贸易顺差较强的时间惯性。

挑战与机遇:巨额顺差可能引发更多的贸易摩擦和保护主义措施。然而,通过持续深化改革开放,优化营商环境,以及积极拓展“一带一路”沿线国家和RCEP成员国市场,中国正在构建一个更加多元、稳定和高质量的全球贸易网络,以应对外部挑战并抓住新的发展机遇。