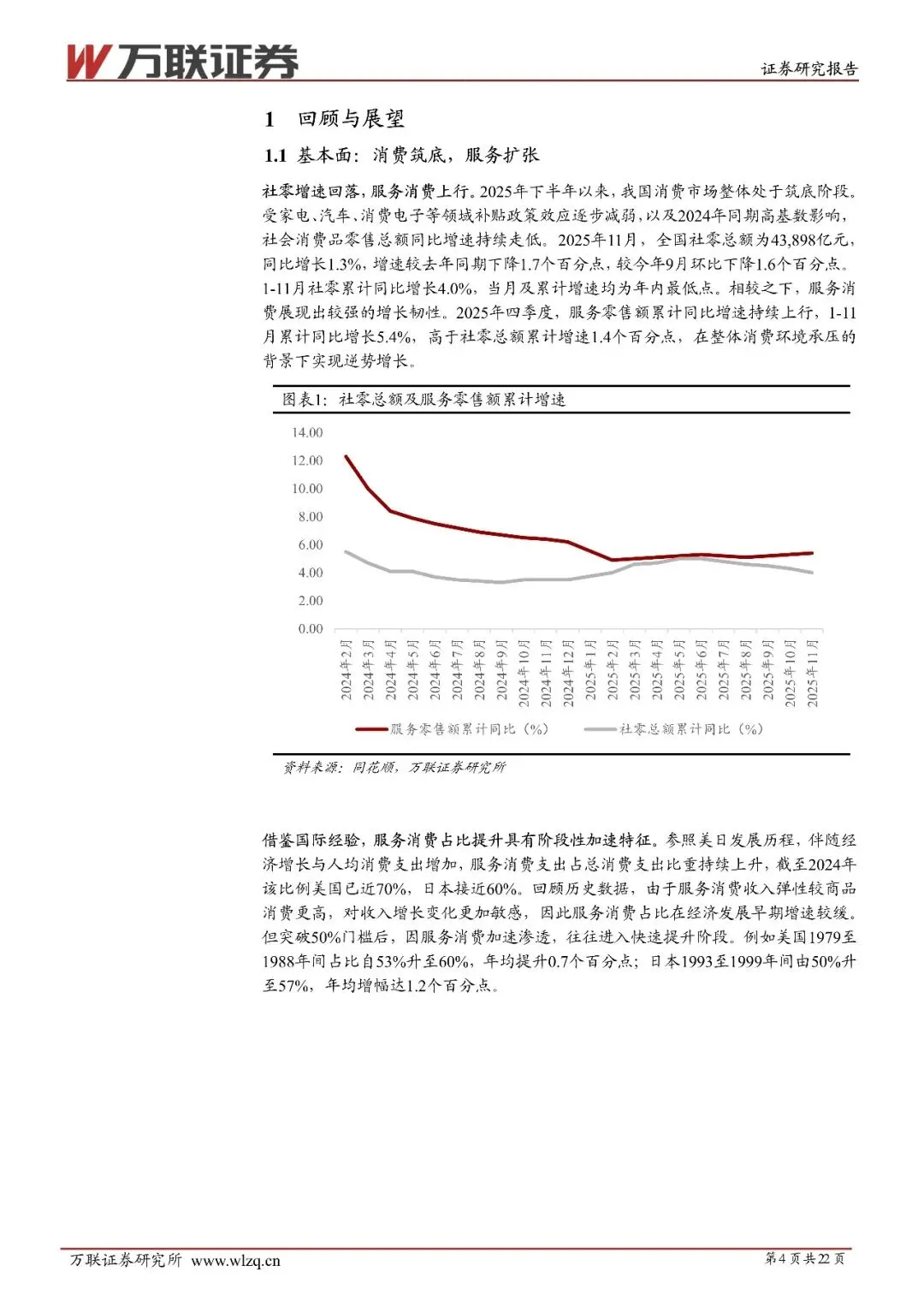

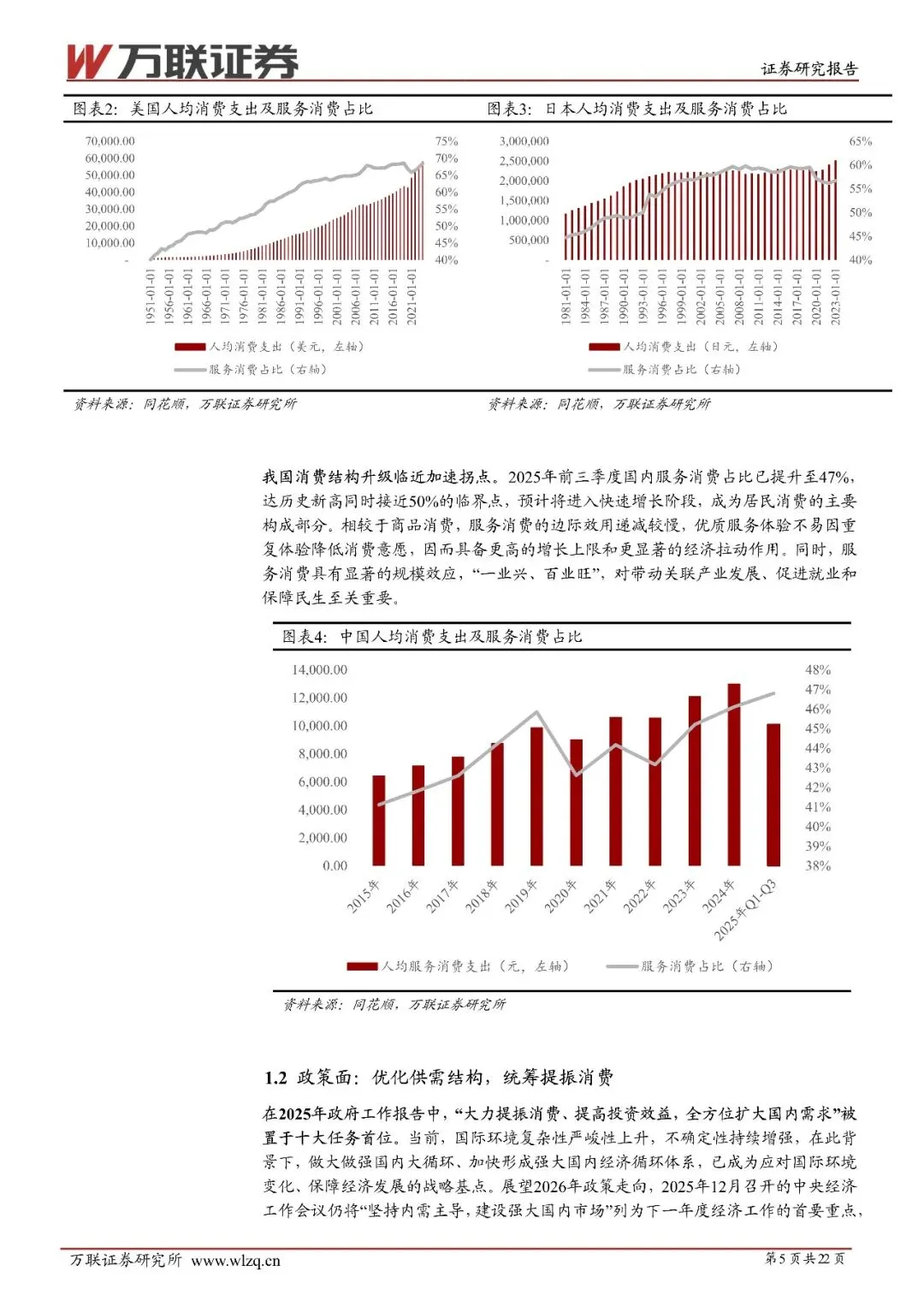

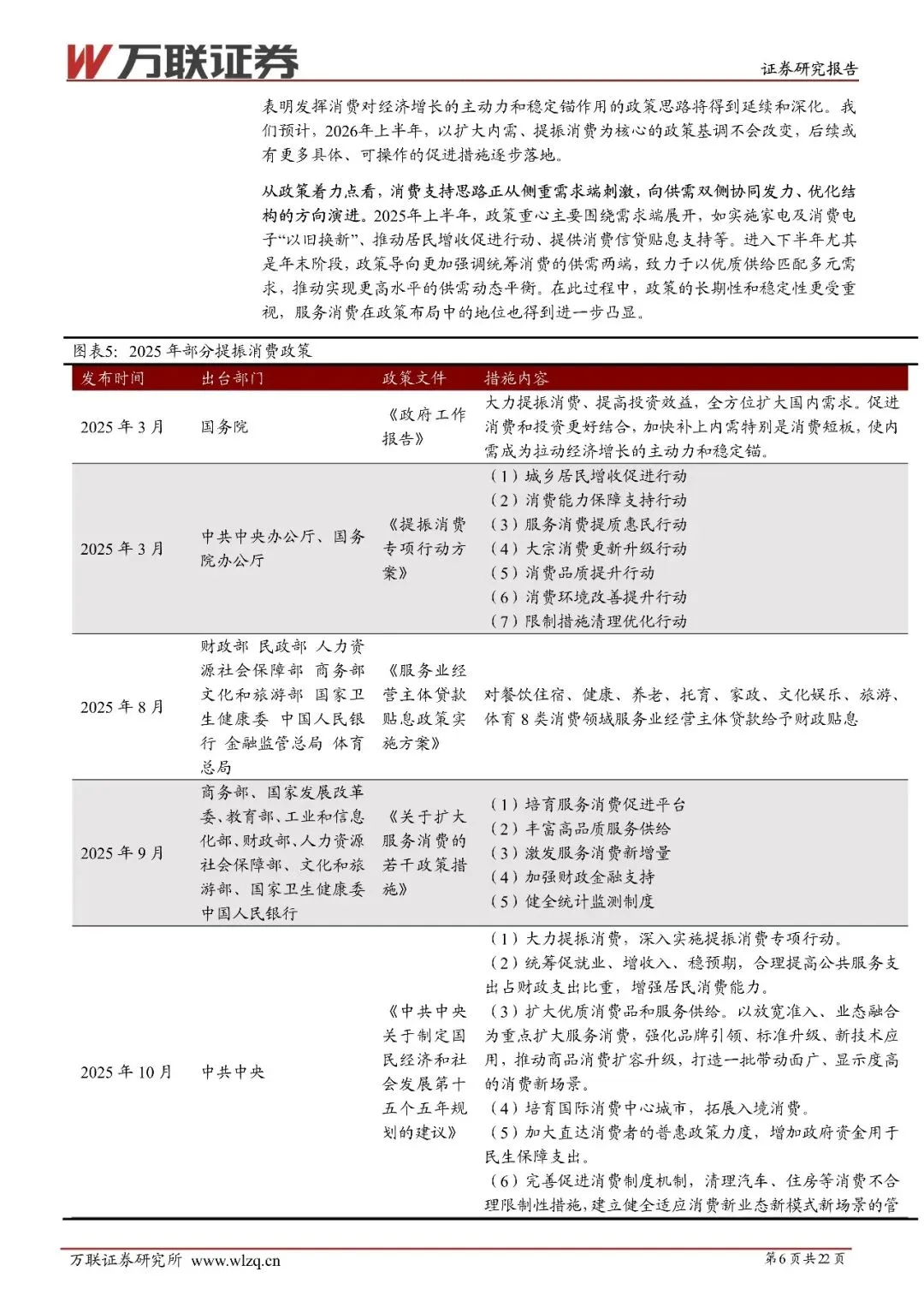

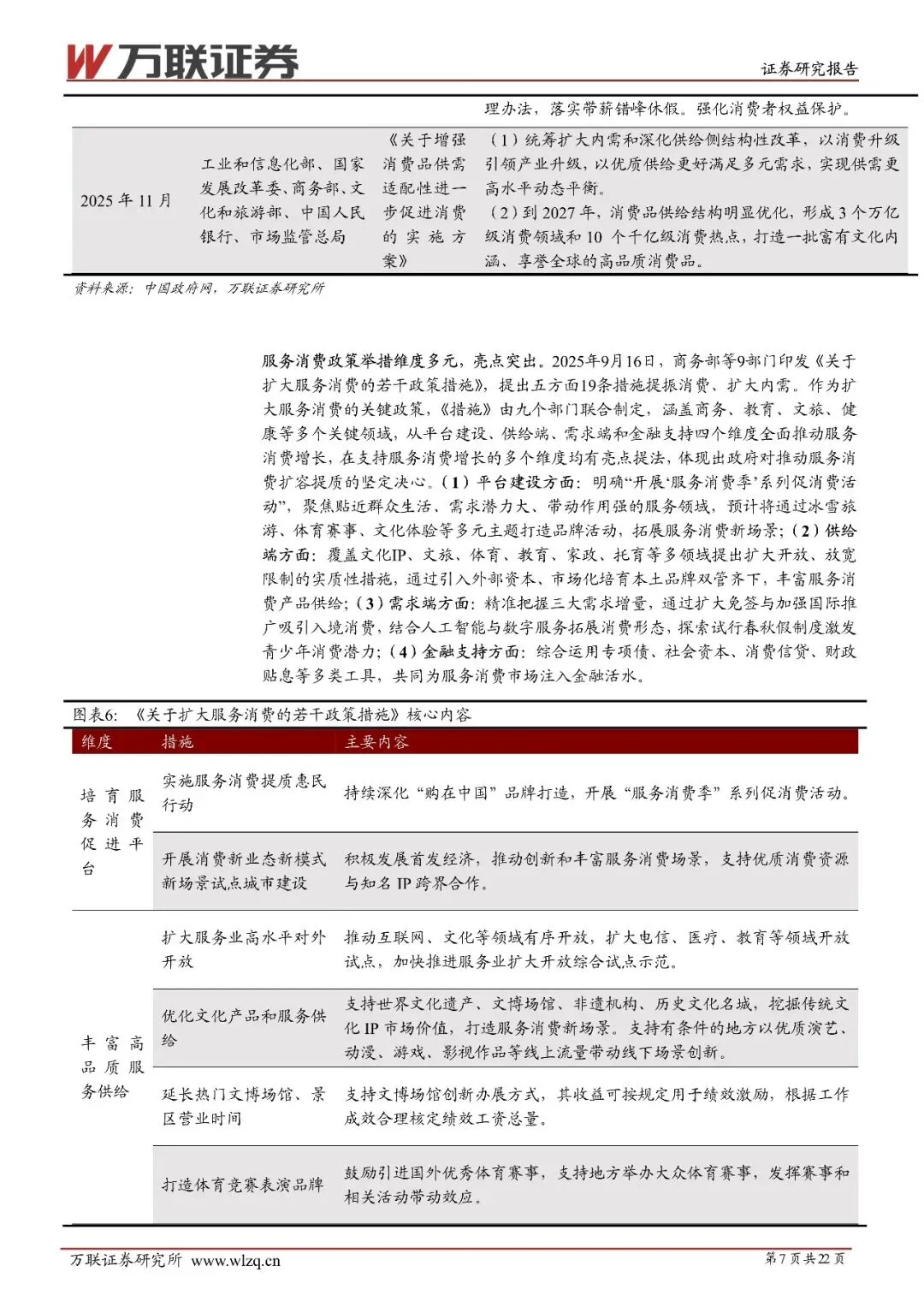

文章摘要

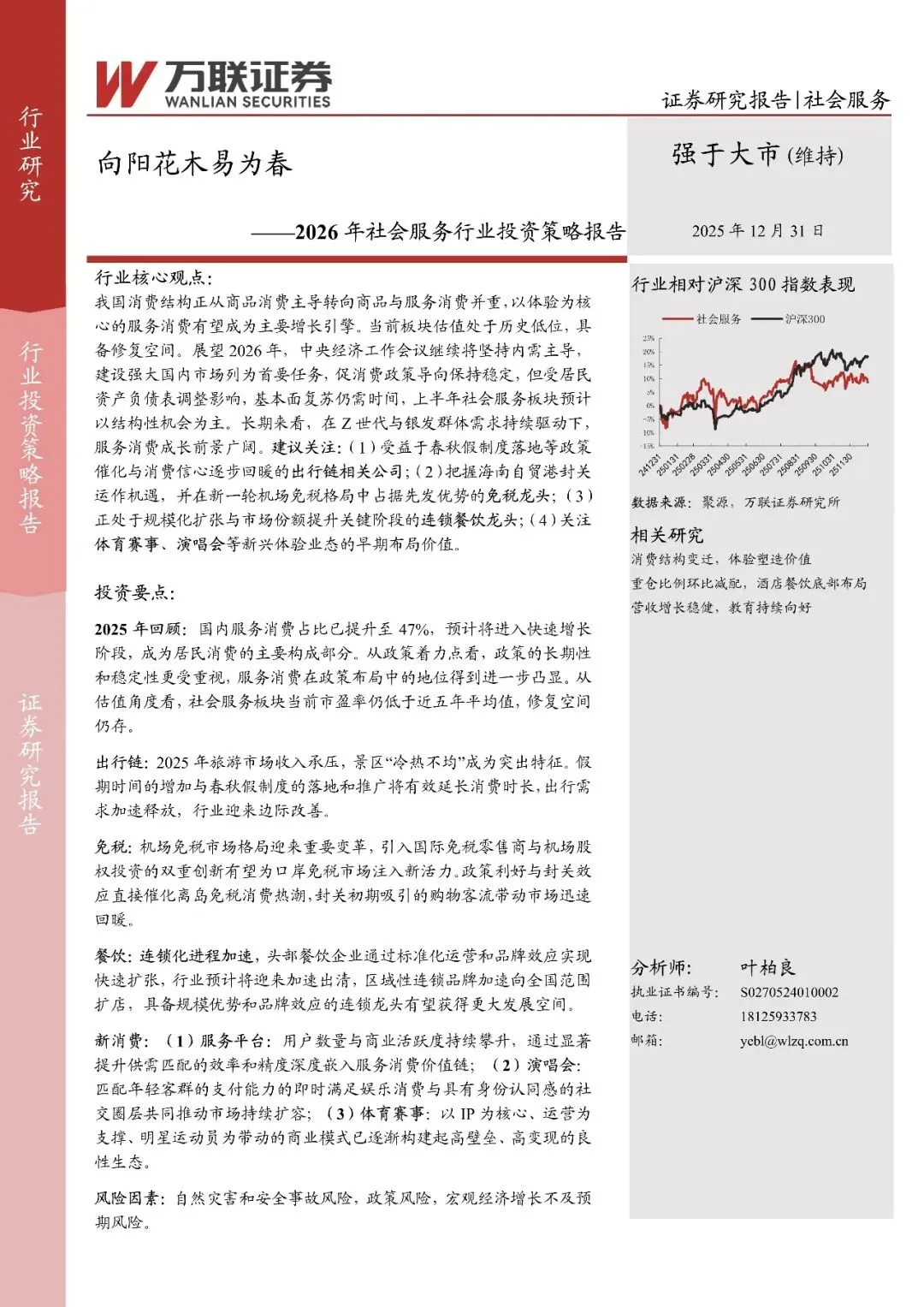

我国消费结构正从商品消费主导转向商品与服务消费并重,以体验为核心的服务消费有望成为主要增长引擎。当前板块估值处于历史低位,具备修复空间。

展望 2026 年,中央经济工作会议继续将坚持内需主导,建设强大国内市场列为首要任务,促消费政策导向保持稳定,但受居民资产负债表调整影响,基本面复苏仍需时间,上半年社会服务板块预计以结构性机会为主。长期来看,在 Z 世代与银发群体需求持续驱动下,服务消费成长前景广阔

文章内容

受篇幅限制,仅为部分报告预览

回复暗号:2026年社会服务行业投资策略报告:向阳花木易为春-251231-万联证券-22页

往期回顾