我来告诉你我最接近做到这一点的一次经历。你们都熟悉雅虎公司吧?现在它已经不再是一家独立的公司了,所以你们可能对作为公司的雅虎不太熟悉,这个名字还在,但雅虎公司已经不复存在了。

这是我在玛丽莎·梅耶尔接手雅虎后不久做的一次估值。玛丽莎·梅耶尔是谷歌的第11号员工,她被请来试图扭转雅虎的颓势。

聘请新的首席执行官来扭转公司颓势,这可能是最危险的事情,原因如下。2014年,如果你看看雅虎的基本业务,它有一个没人用的搜索引擎,还有一个我认为只有70岁以上的人才会用的电子邮件程序,叫雅虎邮箱。这是一项糟糕的业务,一直在萎缩,只有少数狂热分子认为雅虎有机会东山再起,再次取代谷歌。

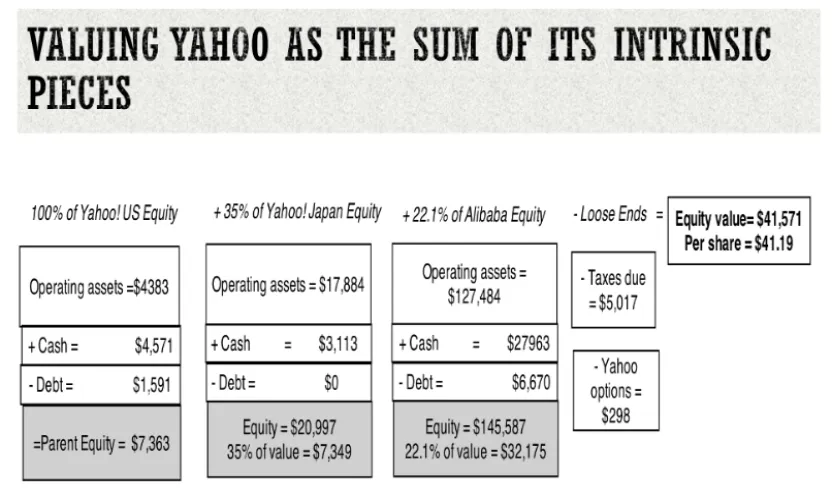

我用尽可能好的假设对雅虎进行了估值,得出雅虎股票的价值约为40亿美元,而当时它的股价是390亿美元,没错,这是一支被严重高估的股票。但这是因为雅虎有两项交叉持股,实际上弥补了这个差价。

首先是持有35%股份的雅虎日本,这是一家独立的公司,出于某种原因,日本人还在使用雅虎,别问我为什么,而且你可以获得它的完整财务数据,所以我能够单独对它进行估值。

此外,雅虎还持有当时一家非常年轻的私营公司——阿里巴巴21%的股份,当时阿里巴巴正即将上市。好在它即将上市,已经提交了招股说明书,我有了完整的财务数据。

在这种情况下,我可以对这三家公司进行内在价值评估,我也确实这么做了。我对雅虎的核心业务(母公司业务)进行了估值,对作为独立上市公司的雅虎日本进行了估值,并取其股权价值的35%,对阿里巴巴22%的股份进行了估值,这是一个巨大的数字,然后取其22%,把这三个数字加起来,就得到了包括交叉持股在内的公司总价值。

我还处理了一些细节问题,因为如果你试图出售这些交叉持股,你需要缴税,所以我考虑了雅虎投资中涉及的税收问题。

通过这些内在价值评估,我得出的每股价值约为41美元。我之所以能做到这一点,是因为雅虎是一家上市公司,有财务数据;雅虎日本是一家独立的上市公司,也有财务数据;阿里巴巴已经提交了招股说明书,我才能做到这些。在首次公开募股之前,我是做不到的,因为当时阿里巴巴的数据很模糊,我不知道具体情况。我能做到这一点,是因为在那个时候,我能获得这三家公司的所有数据。

你可能会说,为什么我不能对每家公司都这么做呢?我给你讲个故事,说明这个过程有多混乱。上世纪90年代末,我正在写我的《投资估值》一书的第二版,当时我在评估一家日本公司。

在90年代评估日本公司时,你总是处于崩溃的边缘,为什么呢?因为当时日本的无风险利率比世界其他地方低得多,如果你把在世界其他地方常用的任何数据,比如永续增长率,用到日本公司上,结果都会出问题。

我非常小心,完成评估后还挺得意的,然后我看了一眼这家公司的资产负债表,真希望自己没看。他们有227项交叉持股。

如果我是那种谨慎的分析师——虽然我不是,但假设我是那种想把事情做好的谨慎分析师,我的工作就很明确了,对吧?要评估这一家公司,我就得评估228家公司,然后取这家公司在每家公司中2%的持股价值,一开始我就绝无可能这么做。

但假设我真的要这么做,我还是做不到,因为其中60家公司是上市公司,我还能想办法评估,但另外167家是私营公司,没有任何信息。

于是我给这家日本公司的投资者关系主管打电话,那是一位非常强势的女士,她接起电话问:“你想干什么?”我说:“我正在评估贵公司,不是为了曝光什么,你能给我一些关于贵公司交叉持股的信息吗?”她说:“我不能给你那些信息。”我说:“为什么不能?那是机密吗?”她说出“机密”这个词的语气很特别。

我说:“如果我买了贵公司一千股股票再给你打电话呢?”她说:“那仍然是机密。”我说:“这对我来说说不通,我就成了公司的股东之一,你却拒绝告诉我我拥有什么。”她说:“你说得有道理,但这仍然是机密。”

我准备挂电话,感觉像是在用头撞砖墙,就在这时,她说:“等等,关于这些交叉持股,我有件事可以告诉你。”我心想,也许她会给我一些关于收入或收益的信息,就问:“什么事?”她说:“我不能给你具体数据,但这些交叉持股价值很高。”我说:“你看,我正坐在Excel表格前,在交叉持股那一栏,我输入了‘很多’,但下面却出现了错误信息。你能告诉我‘很多’里面有多少个零吗?”

她没有回答,但这却道出了交叉持股文化的核心。管理者们会举起一个牛皮纸袋说:“相信我,里面装满了现金。”我能看看袋子里吗?不行,但我会告诉你里面有多少钱,这就是我们允许这些公司做的事情。

让他们在资产负债表上告诉我们他们的交叉持股值多少钱,你真的相信软银说他们持有的Ola股份值几十亿美元吗?我知道他们让安永或德勤来做了评估,但你基本上还是得相信他们的话。

所以我会用一些估算方法,因为不是不知道该怎么做,而是没有相关信息。当公司有交叉持股时,我知道这些持股的账面价值,大多数公司采用权益法。

如果你告诉我这些交叉持股所属的行业,比如是一家化工公司,在我的网页上,实际上有按行业分类的市净率数据。假设典型的化工公司的市净率是1.5倍,你知道我要怎么做了吧?如果交叉持股的账面价值是1亿美元,而且是一家化工公司,我就用1亿乘以1.5来估算它的价值。

你可能会说这太简单了,我承认,但就我掌握的信息而言,这比用账面价值要好。我是在调整账面价值。如果你的公司是一家日本上市公司,那60家上市公司的交叉持股,我会“走捷径”,你知道我用什么来估值吗?我会用市场价格。

为什么说这是“走捷径”呢?因为在进行内在价值评估时,你应该质疑市场价格,但我当时想,你看,60家公司呢,用市场价格能节省多少时间啊。

当交叉持股规模很大,且占公司价值的很大一部分时,你就必须谨慎对待了。过去大概十年里,软银最大的持股是什么?比如雅虎,他们是阿里巴巴的早期投资者,持有20%到25%的阿里巴巴股份,这是他们作为风险投资家获得的。

有一段时间,软银三分之一的价值都来自于对阿里巴巴的持股,这意味着如果你要评估软银,就必须也评估阿里巴巴,否则你得到的只是市场价格的反馈。

你怎么看微软持有OpenAI的股份呢?你可以相信市场,市场说OpenAI可能值1000亿美元,那么49%的股份就是一笔巨大的交叉持股,这可不是小数目,现在即使是美国公司,你也得面对这个问题,因为这些交叉持股可能会出现。

所以在估算时,实际上是在给交叉持股定价。我以雅虎为例,如果我不想做内在价值评估,或者太懒了,我可以用一个乘数来给雅虎母公司定价,我用的是企业价值与销售额的比率,之所以用这个比率,是因为它受会计影响较小。

而且我要评估的公司中,有美国公司、日本公司和中国公司,我担心息税折旧摊销前利润是否具有可比性。所以,粗略估算比做内在价值评估容易得多,但你是在对这三个部分进行定价,从而得出公司的定价。

雅虎这个案例中,我的估算结果和内在价值评估结果非常相似,但结果也可能大相径庭。关于交叉持股就说到这里。