AI应用投资,欢迎微信交流

A股博弈,港股务实,美股产业映射。

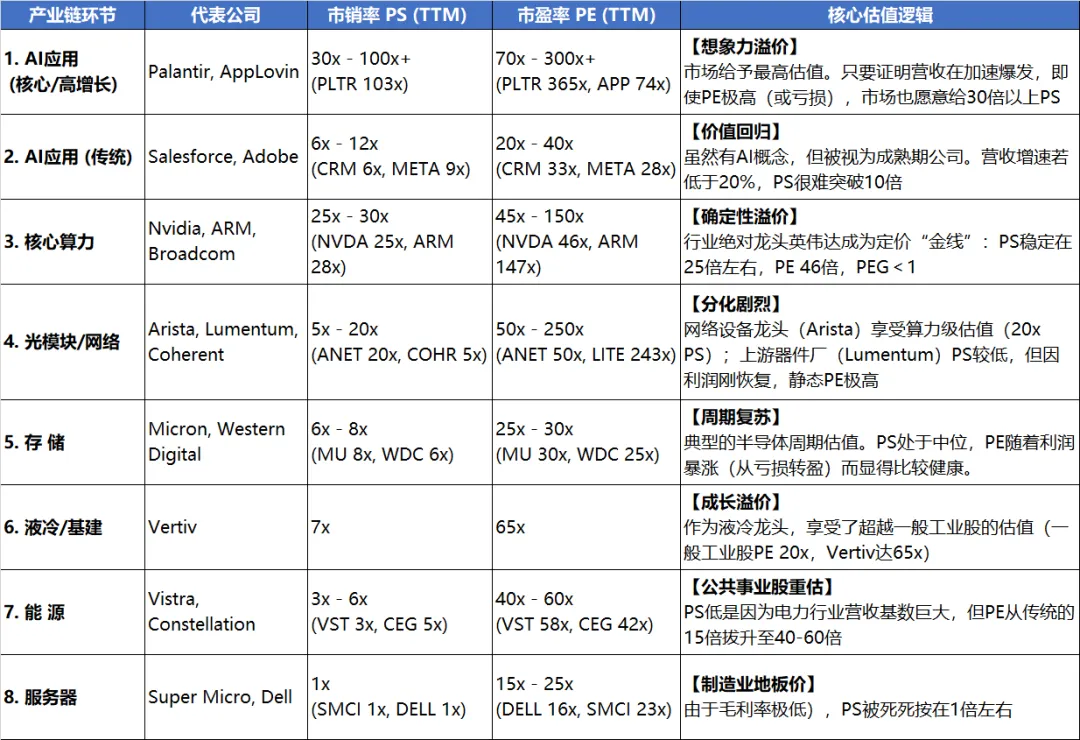

1. 美股:上游吃Beta(普涨),下游拼Alpha(极度分化)

美股具备鲜明的产业映射特征,更像是一个严密的漏斗,层层筛选出具有垄断护城河的企业。

- 上游Infra:几乎没有输家,普涨格局

- 下游应用:极度分化,K型走势。能证明“AI能赚到钱”的应用公司,股价涨幅甚至超过了英伟达(APP,PLTR);证明不了的,表现平平。市场非常挑剔,只有证明“AI能直接带来收入爆发”的公司才能享受“AI泡沫”。

美股对“垄断性”似乎有极致的追求,投资人则通过“业绩加速度”筛选出垄断者。AI公司业绩必须是加速增长状态,增速放缓状态的则陷入滞涨。

2. A股:“基本面驱动”和“强预期弱现实”并存

A股AI公司的股价涨幅并不完全线性对应业绩增速,但头部领涨股大多具备强劲的业绩爆发力。此外,A股有独特的 “自主可控” 核心逻辑,“含美量”、“含华量”是领涨公司的共性特征。

“国产替代”赋予了寒武纪等公司稀缺性溢价,使得市场不仅看基本面,更看“政治正确”与“供应链安全”。市场呈现明显的轮动特征,预期博弈属性最强。

3. 港股:极度务实,只为 “立刻能赚钱” 的公司买单

港股没有美股的泡沫狂欢,只有基于业绩的理性定价。流动性匮乏使其容错率极低,拒绝宏大叙事,只为 “立刻能赚钱” 的公司买单。

A股最适合交易政策驱动与国产替代的预期差。

港股是“高胜率与性价比”洼地,这里没有泡沫,只有业绩驱动的真成长。

美股是产业映射阵地,上游买的是整个AI时代的确定性(Beta),下游买的是极少数能跑通AI应用叙事逻辑的Alpha。

1. 美股:硬件看当期,软件看逻辑,能源看愿景

- 上游“硬科技”:股价波动高度同步当期业绩。硬件股容错率低,一旦业绩不及预期,股价立刻惩罚

- 应用:逻辑验证驱动。如果业绩能验证AI叙事逻辑,亏损也可以被原谅

- 能源:TAM(潜在市场规模)驱动。 市场买的是“未来数据中心缺电”的宏大叙事,与当期业绩脱钩。部分公司营收增速并不惊人(甚至有个位数),但股价涨幅巨大

2. A股:逻辑决定下限,为“叙事”“蓝图”支付高溢价

A股的估值体系较割裂:

- 上游Infra:估值与业绩强挂钩(和美股一样)

- 应用端:估值和业绩弱相关。A股愿意为“战略卡位”和“数据护城河”叙事支付高溢价,无法兑现业绩的一些应用公司凭借叙事逻辑,反而能享受极高的估值容忍度。但应用端的炒作概念轮动比较快。

3. 港股:估值体系最为传统且严苛,追求业绩与估值的匹配

港股要求 “性价比” ,AI应用与互联网公司均被压缩在低PS/合理PE区间。港股对亏损容忍度很低,尤其在软件领域几乎“零容忍”。

但港股的硬科技也享受了估值溢价:地平线(PS 40倍)、晶泰(PS 62倍)、商汤(PS 19倍)明显比应用层软件公司(PS 2-5倍)享有更高的估值上限。市场愿意为“技术壁垒”支付溢价,即便它们还在亏损。

清楚了估值锚点,就能理解美股公司和A股公司的“护城河”差异:

- 美股:护城河体现在报表上。能维持高速且加速增长,本身就是最强的护城河证明。

- A股: 护城河体现在资产上。硬件领域,投资人认可国产替代稀缺性资产;应用领域,A股投资人则普遍看重“入口”、“专有数据”叙事。

1. 美股重宏观扩张

AI驱动收入快速膨胀、市占率快速扩张。

2. A股重微观重构

利差与替代是经常出现的具有中国特色的逻辑:

- 成本/收入剪刀差:利用DeepSeek等国产模型带来的推理成本骤降(成本端),配合AI功能带来的会员涨价(收入端),赚取中间扩大的利润差

- 含Agent量:商业模式从“卖软件”进化为“卖服务”。以前赚软件费,现在通过Agent替代人工,去切分企业原本支付给员工的工资

- “数据护城河”叙事:谁手里有经过清洗的、非公开的行业数据,谁才有资格做垂类模型,防止被大模型降维打击

- 工作流入口叙事:AI不是让用户换软件,而是在用户离不开的软件里“升级”。用户习惯的粘性是A股认可的壁垒。