每天为你推送精彩资讯

上一篇咱们聊AI泡沫的时候,就提到一个核心问题:判断AI是不是泡沫,关键得用对估值逻辑,不能拿老一套的指标套新赛道。

而这背后,其实藏着一个更本质的困惑:现在风光无两的AI公司,到底该怎么估值?

一边是科技巨头动辄千亿美元砸算力、市值还在飙升,另一边是市场担心不少明星AI企业营收和估值严重脱节。

这场争论的核心,说白了就是:面对尚在爆发前夜、满是不确定性的颠覆性技术,咱们前人传下来的估值工具箱,尤其是价值投资的基石——贴现现金流(DCF)模型,好像不管用了。

今天咱们就顺着上一篇的估值逻辑往下挖,好好拆解传统模型为啥在AI公司面前失灵,再聊聊一套更适配的新估值思维:从静态的现金流折现,转向动态的期权定价与多维度评估。

想搞懂新思维的必要性,先得把传统方法,尤其是DCF模型的坑扒清楚,它在评估AI公司时,简直是处处碰壁。

1. DCF模型的死穴:太依赖“能预测的未来”

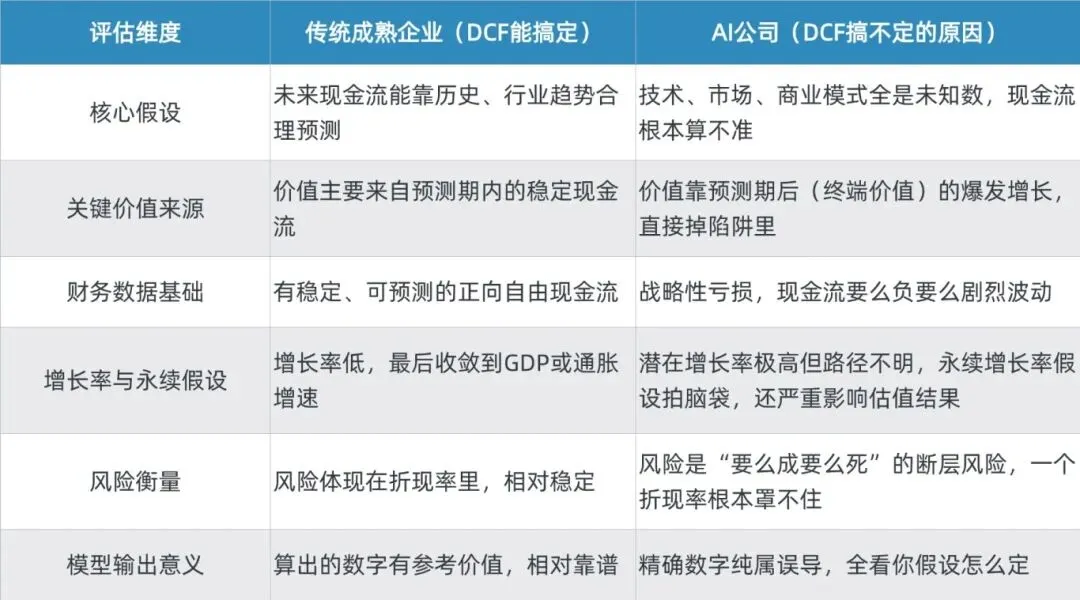

DCF模型的核心逻辑很简单:把公司未来一辈子能赚的自由现金流,按一个反映风险和时间的折现率,折算成现在的钱。

它的优点是能给出一个精确数字,但这也是最大的弱点:它默认遥远的未来是能预测的。

可对AI公司来说,这种假设纯属奢望。AI行业技术迭代快得离谱,技术路径、竞争格局、商业模式全是动态变化的,根本没法定下来。

就像CFA协会2025年的一份分析说的,DCF模型很容易掉进“终端价值陷阱”:大多数模型里,终端价值(就是预测期之后的所有价值)能占总估值的70%-80%以上。

说白了,你给一家AI公司估值,70%以上的判断都押在十年、二十年后它能稳定增长上。但历史早给过教训:技术变革面前,这种长期假设说塌就塌。

当年的柯达、黑莓,用DCF算都是百年老店的架势,结果数字成像、智能手机一来,直接被掀翻,估值和现实差了十万八千里。

2. 财务指标的真空期:传统指标全失效

传统估值特别依赖历史和近期的财务数据,但顶尖AI公司,尤其是搞基础模型、平台型的,全是“战略性亏损”:砸天价搞研发、买算力,为了抢用户和数据还得贴钱,利润表、现金流表经常是负数。

这时候你拿市盈率(P/E)、企业价值倍数(EV/EBITDA)这些指标去套,要么是负数没意义,要么是高到上天,根本没法对比。

投资者早不看当下赚不赚钱了,只看未来能不能垄断市场、能不能长出颠覆性商业模式。

给大家整理了个表,一眼看清DCF在传统企业和AI公司身上的区别:

既然老方法不行,就得重新拆解AI公司的价值。它的总价值(TV)其实是三层结构,传统模型顶多能算第一层:总价值=现有业务价值+显性增长期权价值+战略性/平台期权价值

就是公司现在能稳定赚钱的业务,比如给客户做的定制化AI项目、卖的现成算力服务。

这部分理论上能用DCF算,但在AI公司总价值里占比极低,顶多算个“安全垫”。就算未来没任何突破,它也值这么多钱。

就是基于现有技术、产品、市场,能明确预见的扩张路径带来的价值。比如一家做AI视觉的公司,从安防领域拓展到工业质检、自动驾驶。

这部分就像个“看涨期权”。行权价是你要追加的投资,标的资产是扩张带来的增量现金流。

传统DCF也能搞情景分析勉强模拟,但根本体现不出这种“能选、能弃”的灵活性,更算不准“成了赚翻、败了亏不多”的非对称收益。

这才是AI公司最值钱的地方,也是传统模型完全摸不着的。它指的是公司突破现有赛道,长成超级平台的可能性。

比如大语言模型公司变成新一代操作系统入口,机器人智能体平台开启“智能体经济”。

这种价值极度不确定,和人才储备、数据资产、算法实力、生态构建能力绑在一起,损益结构就像“长期深度虚值期权”:前期投入成本是确定的,但一旦成功,回报空间能上天。

说白了,传统模型想用一个折现率、一条线性增长曲线,去拟合AI公司这种充满跳跃性、非连续性的未来,不低估或误判才怪!

面对AI公司的估值难题,老方法不行就得换新招。咱们需要一套分层的、复合的思维框架,核心就是从“算死未来”变成“评估可能性”。

1. 实物期权定价:给“未来的可能性”标价

把金融期权的定价思路(比如Black-Scholes模型)用到公司估值上,就能给AI公司的增长期权、战略期权算个价。这里的核心参数很好理解,对应一下就行:

标的资产现值 = 潜在新业务的预期现金流现值

行权价 = 拓展新业务要追加的投资

波动率 = 技术和市场的不确定性

到期时间 = 竞争窗口期(错过就没机会)

无风险利率 = 资金成本

学术界早就开始这么干了!南京邮电大学管理学院就用“DCF+B-S期权定价模型”评估过科大讯飞:先用DCF算现有业务价值,再用B-S模型算战略期权价值,加起来的结果比单用DCF更贴近市场真实估值。

这就证明,期权思维能补上传统模型漏掉的价值。

2. 场景规划+决策树分析:别猜一个未来,要想多种可能

与其费劲预测“最可能的未来”,不如列出几种可能的场景:比如技术突破开挂、监管收紧、开源主导等,给每个场景定个概率和财务结果。

决策树分析更直观:把公司未来的关键决策点(比如要不要砸钱研发下一代芯片、要不要开放平台)列出来,每个决策分叉后的结果都画清楚,帮你看清管理层的选择到底是创造价值还是毁灭价值。

这种方法放弃了DCF的“伪精确”,追求的是不确定性下的逻辑严谨和策略弹性。

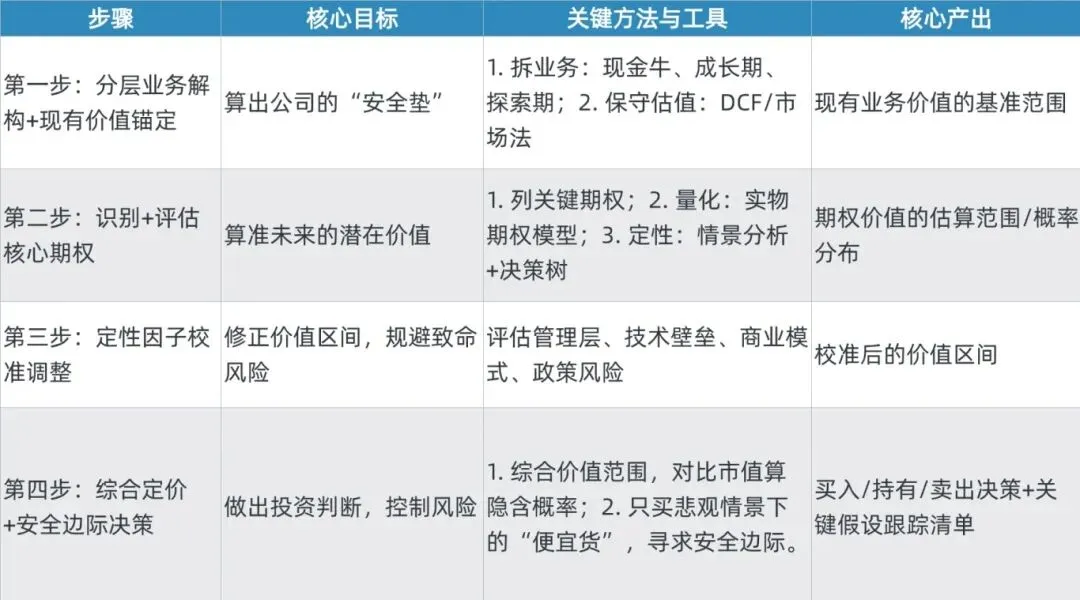

综合上面的思路,给大家整理了一套务实的AI公司估值四步法,简单好懂,直接能用:

第一步:分层拆业务,锚定现有价值

把业务拆成三部分:

现金牛业务(能用DCF算保守价)、

成长期业务(用高折现率DCF或简单期权模型)、

探索期业务(先定性分析,别瞎算)。

这一步是建立“价值锚”。就算未来没突破,公司现有轨迹下的保守价值。

第二步:识别核心期权,评估潜在价值

列出公司最值钱的期权,比如平台化期权(从工具到生态)、数据网络效应期权、技术衍生期权(自动驾驶算法拓展到机器人)。

能量化的用实物期权模型算,不好量化的就做情景分析和决策树推演。

第三步:定性因子校准,一票否决或加分

有些因素没法算成数字,但能决定公司生死,必须重点评估:

管理层有没有技术远见、执行力强不强;技术壁垒是越来越宽还是一捅就破;

商业模式是停留在项目制,还是往“卖成果、收分成”转型;

数据隐私、算法偏见会不会引来监管重拳。

用这些因素给前两步的价值区间做调整,看好加分,看衰减分,甚至一票否决。

第四步:综合定价,留足安全边际

把现有业务价值和期权价值加起来,得到一个“价值范围”,别追求唯一精确数字!

对比当前市值,算一算市场隐含的“期权成功概率”——比如现有业务值100亿,市值500亿,说明市场给战略期权付了400亿溢价,这时候你得判断,这个期权成功的概率值不值400亿。

最后记住:安全边际不是“价格低于目标价就买”,而是“价格显著低于你算的最悲观情景估值,再出手”!

给大家整理了四步法核心清单,直接套用:

顺着上一篇的AI泡沫争议聊到这,其实核心结论很明确:不是AI公司没法估值,是咱们不能用老一套的DCF思维去套。承认AI行业的不确定性,用期权的眼光看未来可能性,再结合扎实的定性判断,这才是靠谱的方法。

当然河狸不是要给大家任何投资建议,只是给大家梳理一下AI公司的估值逻辑:从“计算确切的数字”,变成“评估可信的未来”。

投资AI公司,赚的是不确定性的钱,但前提是你得把不确定性拆解得明明白白,这样才能少踩坑、多抓真机会。

最后欢迎大家加入我们的河狸估值建模·干货圈,你有任何关于估值建模的问题都可以在群内交流,另外群内也会定期分享实操干货、工具资料包、福利课程、大咖直播、FMI考试等相关信息!

现在加入还可领取

【财务建模一本通】

+

【AI财务建模学习路线图】

+

【100+份财务建模工具资料包】

长按识别二维码

立即进群

↓点击下方名片 关注河狸AI分析建模↓