100企业复盘- 5华润电力(下):你见过自由现金流吗

Summary

•核心逻辑总结

a.读懂电力股,一定要读懂中国电力市场20年来的波澜壮阔,从电网分离到市场化定价到容量电价+服务费到机制电价到绿证,一轮又一轮的改革带来了翻天覆地的变化b.电、网分离:中间(电网)管住,两头放开(发电和用电侧市场化)c.市场化定价:火电价格在基准电价上可以浮动20%(原为10%),主要解决煤电价联动的问题,但历史上一直解决的不好d.容量电价+服务费:火电逐渐脱离主体地位,变成调峰调频的备用电源e.机制电价:打通不同电荷的电价标准,逐步进入同质同价的阶段(考虑到绿电度电利润高,以后是否可能度电利润向火电收敛)f.绿证:进入碳交易时代,但是在新的全球背景下能否实现?g.结构改革:非化石能源装机量已经超越化石能源,且度电利润在没有补贴的情况下已经超越火电h.按照供需关系,电价还要下降,我不认为是通缩,因为Net Margin有空间,但是现金流很差收益率review:赚的什么钱

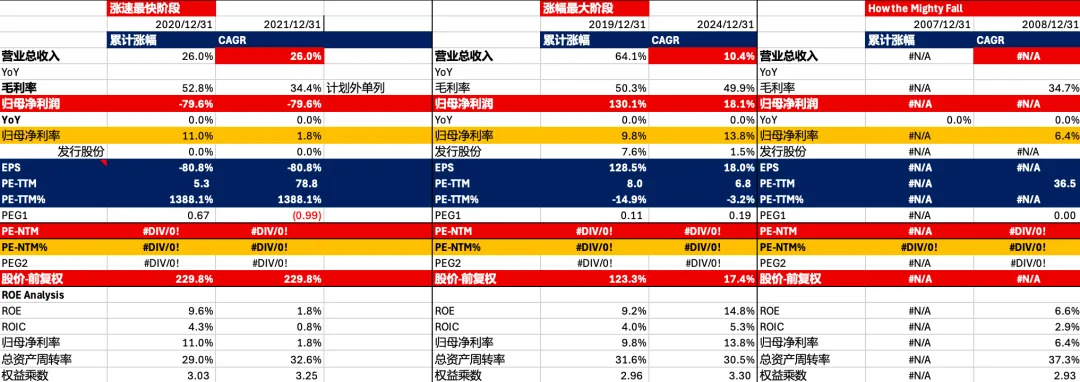

图:华润电力收益率复盘比较Rev:+64%GPM:持平,~50%NPM:归母净利率9.8%→13.8%,+4pcts,2/3来自G&A Expense Rate下降,1/3来自F Fees Rate下降归母净利润:130.1%,CAGR 18.1%EPS:128.5%,CAGR 18%发行股份:+7.6%,CAGR 1.5%PE-NTM(明年PE):1.3x总涨幅:3x*1.3x-1=3x,对应符合收益率42%如果回溯2005-2024 & 2014-2024

可以发现,very interestring

1.2005-2024视角,净经营利润(剔除2005年出售子公司所得利润)CAGR 11.6%,大幅领先装机增速的7.8%,似乎不错,是个长牛且有很强alpha的生意/公司。但仔细看拆分能发现,alpha来自于火电利润的底部修复,2005年的煤炭度电利润过低(数据为拆分拟合,未必准确);此外,非常非常重要的是来自于绿电结构占比的提升。从我估算来看,火电度电净利润0.057元,对应绿电度电净利润0.100元。2.2014-2024视角,净经营利润CAGR4.6%,则跟售电量增速保持一致,但好在单位利润没有下滑,也算不错,跟住了beta3.2025-?,净经营利润CAGR还能跟上售电量增速吗?电价,利率还有贡献利润的边际空间吗?当然绿电的结构占比还可以提升。这个很重要。绿电结构占比可能是未来1-3年唯一的alphaM1:TAM

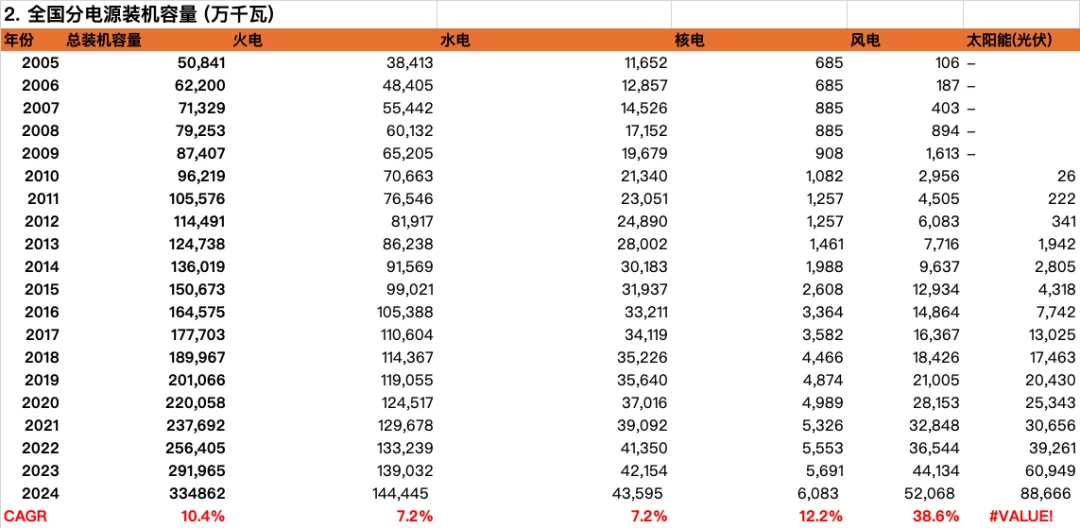

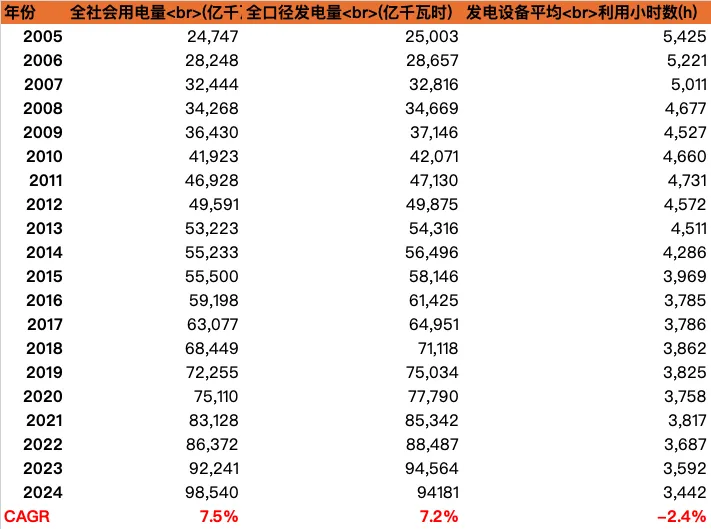

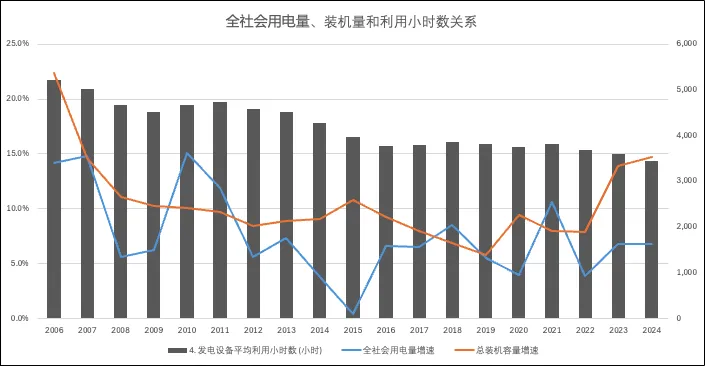

供需平衡:供-需增速差变大,每一次差变大都伴随着平均利用小时数降低

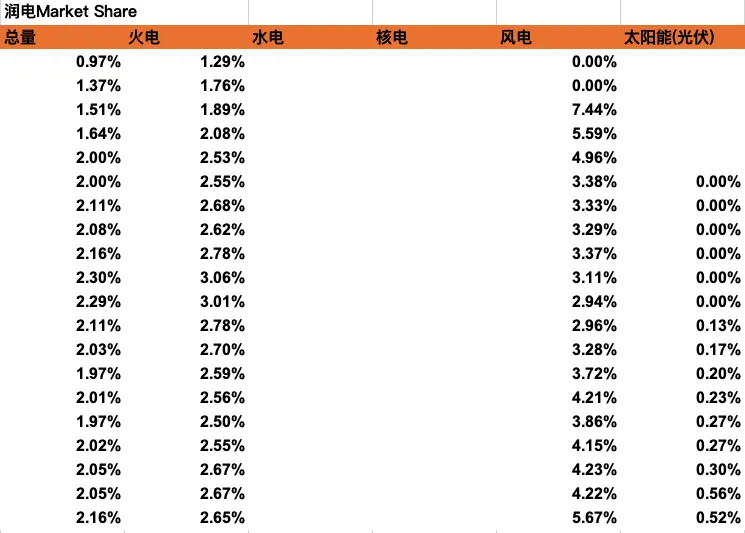

M2:Market Share,2010年10%左右到2024年35-40%,4x增长

M3:Margin

总体看随着应收大幅增长,高Margin下降属于正常现象,一方面为了收入增加会做低毛利的产品,盈利方面随着对手的进步,竞争烈度也在增加。总的来说,长期看这是制造业的必然归宿。•GPM Trends: ~50%

•NPM Trends:+4pcts, 2/3 is from the improvement of G&A while another 1/3 is from financial feesM4:商业模式

1.波特五力分析·上游议价权:无,对煤炭(火电)、组件(绿电)都没有议价权,尤其是对煤炭·下游议价权:无,之前听组织安排,现在听市场安排·竞争格局:一般偏差,仅有的格局优势类似于shopping mall,选的好点位排他,但又不如shopping mall,因为电荷 厂的好点位周围也有·进入门槛:低,都是国庆大资金·替代品:核聚变?maybe2.巴菲特的护城河,竞争优势及护城河的久期·无明显护城河,运维能力决定了margin的绝对值,但是赚大钱的增长、大的margin的level都不是自己能定的·护城河久期:不好说3.这个行业是怎么做生意的:可以用AI·CAPEX --> Plant --> E Network --> Users4.公司的竞争策略是什么,公司是如何在竞争中胜出的·项目选择能力强,利用小时数高·尝试过煤电一体化,失败 --> 事实证明可能7.客户是谁·电网:以前电网有定价权,制度改革后,中间管住,两头放开,电网拿死工资,剩的两头交给市场M5:管理团队

财务分析

Financial Results Feedback

基本上是跟着煤价波动,而且就算自己的煤矿达产也持续不及预期,最后还引起了诉讼(~2012年)

How the Mighty Fall?/公司未来可能在哪里摔倒?

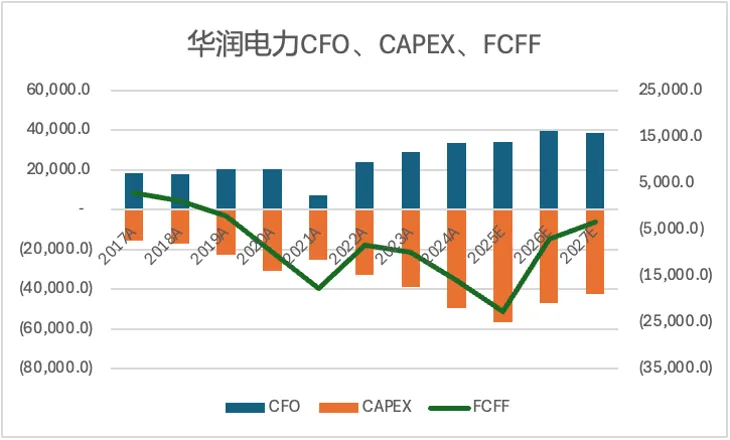

2.Interest Rate:由于负债体质,对资金成本极其敏感3.场资源:风场、光场服从大数定律,但会波动。23年风场资源波动,导致绿电业绩Miss6.分红:18年分红miss,注定了要么经常分红miss,要么靠增发补充资本金7.增长空间受限:好项目有限,最后新项目边际ROIC可能下滑。在ROIC处于历史高位的今天,到底是打破周期魔咒,还是回归周期?现金流分析:钱都用到哪去了,CAPEX周期

1.都投CAPEX了,根本不够,本质上是个financing的生意2.每年D&A 200e,也就是维护性资本支出就要200e,现在每年支出400-500e股东回报复盘:分红/回购

未来十年合理的利润是多少,最好/最差的情况是什么样的

1.售电量CAGR ~3%,十年后增长34%,达到279046Gwh3.归属净利润154亿元,对应CFO 380亿元,只支付220e左右的维护性CAPEX,FCFF160亿元,需支付50e左右财务费用,最大可分红金额110亿元,给FCFF10x估值 1600e,对应股价10年涨幅70%左右,CAGR 5.5%乐观假设

1.售电量CAGR 3.5%,十年后292045Gwh3.归属净利润175亿元,对应CFO400亿元,只支付220e左右的维护性CAPEX,FCFF180亿元,需支付50e左右财务费用,最大可分红金额130亿元,给FCFF10x估值 1800e,对应股价10年涨幅92%左右,CAGR 6.7%悲观假设

1.售电量CAGR 2%,十年后增长21.9%,达到253108Gwh3.归属净利润120亿元,对应CFO 350亿元,只支付220e左右的维护性CAPEX,FCFF130亿元,需支付50e左右财务费用,最大可分红金额80亿元,给FCFF 10x估值 1300e,对应股价10年涨幅38.4%左右,CAGR 3.3%当前电力市场的核心矛盾

当前中国电力市场存在五大核心矛盾,直接映射到价格与资产回报:第一,新能源高比例接入与系统灵活性不足的矛盾。午间供过于求、负电价频繁出现,反映系统可调资源与需求侧灵活性严重不足。

第二,煤电调节职能与投资回报机制的重塑矛盾。容量电价虽然提供了固定收益保障,但执行进度、回收比例的地区差异导致政策效果不均。

第三,跨省优化空间与省级利益的矛盾。理论上全国统一电力市场能优化配置,但省级电网利益与地方政府保障供应的诉求制约了统一市场推进速度。

第四,环境价值定价与市场需求的矛盾。绿证供给激增但交易不足,说明环境价值的市场化定价机制尚未成熟,国际认可度与国内消费需求都有待提升。

第五,终端电价承受能力与转型成本分摊的矛盾。保供与转型的成本最终要通过价格传导,但终端用户(特别是工业用户)的承受能力有限,导致补贴缺口与财政化解压力持续存在。

思考

Remaining Questions