本文不构成任何投资建议!

一、基本概念

核心定义:电子树脂(电子级树脂)是专为电子信息产业设计的特种工程材料,需满足ppm级纯度、特定介电性能(Dk/Df)及热稳定性等严苛标准,核心功能包括绝缘、粘接、信号传输支持与结构支撑。

主要种类:按应用场景可分为覆铜板用树脂(环氧树脂、PPO、PTFE 等)、半导体封装树脂(有机硅树脂、聚酰亚胺树脂等);按性能可分为通用型(环氧树脂为主)和高频高速型(PPO、碳氢树脂、PTFE 等)。

核心构成:基础树脂基材(如双酚A 衍生物)、功能性助剂(MDI、DOPO 等)及溶剂(丙酮、丁酮等)。

核心用途:作为覆铜板(占比超60%)、半导体封装、PCB 油墨、电子胶等核心材料,间接支撑5G 基站、AI 服务器、新能源汽车电子等终端应用。

技术原理:通过分子结构设计与改性,实现低介电损耗(Df≤0.005)、高耐热性(Tg≥280℃)等性能,匹配电子设备信号传输效率与可靠性需求。

生产工艺:核心包括树脂合成、配方改性、固化成型三大环节,涉及乳液聚合、交联反应等关键技术,需严格控制杂质含量与性能稳定性。

二、行业需求

下游直接客户为覆铜板企业、半导体封装企业,终端覆盖消费电子、通信设备、汽车电子、算力基础设施等领域。

跟随终端产品更新迭代,消费电子年均更换、工业电子3-5 年升级,需求持续稳定释放。

中国占全球覆铜板产量70% 以上,长三角、珠三角为核心需求区域;亚太市场占全球电子树脂规模70%,是绝对核心市场。

三、行业的市场规模

AI 服务器带动高端PCB 需求,单机覆铜板用量为传统服务器3-5 倍,拉动高频树脂需求激增。在PCB材料成本中占比约30%。

新能源汽车电子PCB 单车用量从1㎡提升至5㎡以上,刚性增长显著。

5G/6G 通信建设、半导体国产化政策持续加码,推动性能升级需求。

全球:2023年80亿美元,2026年(3 年)预计达105亿美元(CAGR10.8%,高速),2030 年(5 年)140亿美元(CAGR8.3%,高速)。

算力基础设施、新能源汽车、6G 通信等下游领域增长周期长达20 年以上,技术迭代仅改变产品结构,不削弱核心需求,长期增长具备强支撑。

1、通用型电子树脂(环氧树脂为主)

增长驱动:覆铜板基础需求、普通电子设备存量替换。

规模与增速:2024 年全球约200 亿元,2027 年(3 年)240 亿元。

2、高频高速型电子树脂(PPO、PTFE、碳氢树脂等)

增长驱动:AI 服务器、5G/6G 基站、自动驾驶等高端需求爆发,技术迭代替代传统树脂。

聚苯醚(PPO)、碳氢、PTFE(聚四氟乙烯)是高频高速覆铜板树脂体系的主要发展方向。低损耗等级以上(基材介电损耗系数Df≤0.008)的高频高速电路用覆铜板主要使用两条路线的树脂体系:一条是PTFE为代表的热塑性树脂体系;另一条是以碳氢树脂或者改性PPO树脂为代表的热固性树脂体系。高算力服务器使用的高速覆铜板对耐热性及尺寸稳定性有着较严格的要求,PTFE体系的玻璃化转化温度(Tg)、热膨胀系数及加工稳定性相对较差,一般采用改性PPO或者碳氢树脂的热固性树脂作为高速覆铜板的树脂体系。

四、行业的竞争情况

数量:全球核心企业约30 家,国内规模以上企业 20 余家,以民企为主,国企参与度较低,头部企业主导市场格局。

国际巨头(杜邦、巴斯夫、三菱化学等),特种环氧树脂方面,日本企业总体处于领先位置,代表企业包括日本化药、日本DIC、三菱化学、新日铁等。

本土龙头(圣泉集团、东材科技、同宇新材等)、中小细分企业(聚焦环保型或专用型产品)。衡封新材成立于2018年,覆铜板、光刻胶等高端应用场景,其电子级酚醛树脂和特种环氧树脂在关键性能指标上达到国际领先水平,此外企业还有智仑新材料等。

行业集中度较高,全球CR5(前五企业)超60%,国内CR5 约55%,头部企业凭借技术与产能优势持续提升份额,本土企业市占率从2020 年17% 提升至2024 年35%。

本土龙头阵营:通用树脂实现规模化替代,加速高端产品研发与产能扩张,策略为“成本控制+ 技术突破+ 客户绑定”。

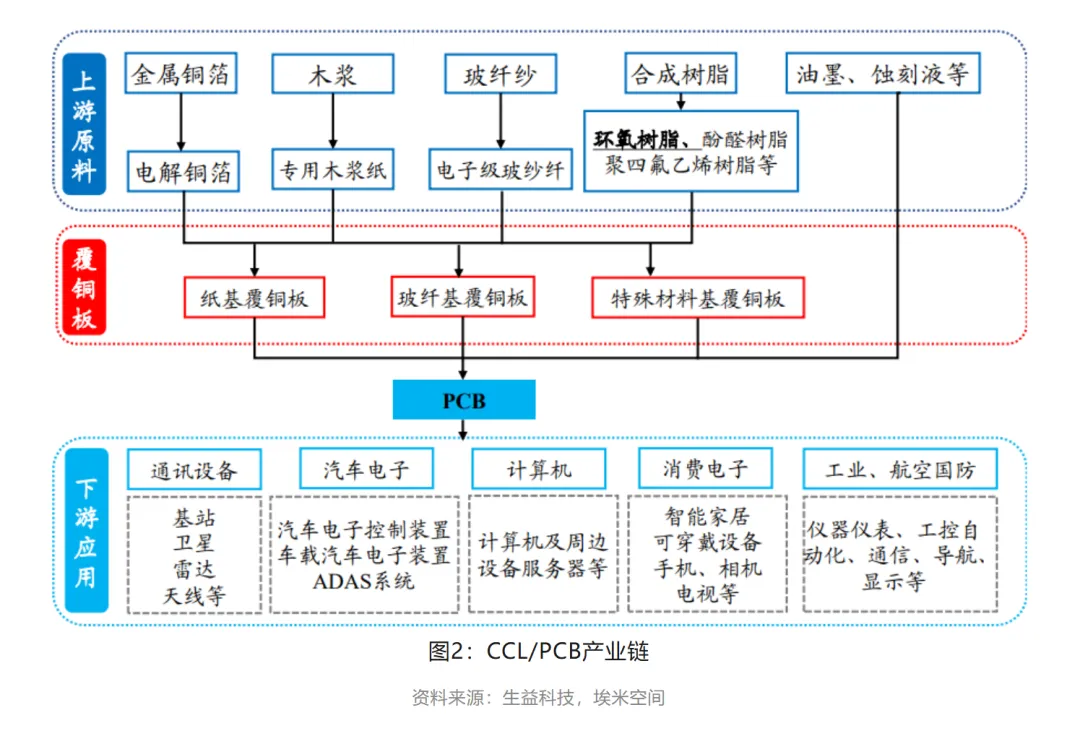

五、行业产业链

上游:石油化工/ 煤化工领域,核心原料为双酚 A、环氧氯丙烷等大宗商品,供应商以石化企业为主(如万华化学、中石化)。

中游:电子树脂合成与改性,核心企业包括圣泉集团、东材科技(本土)、杜邦、三菱化学(外资)。

下游:覆铜板、半导体封装、PCB 制造,终端延伸至 5G 基站、AI 服务器、新能源汽车等领域。

六、行业发展趋势

性能升级:向“低介电(Dk<2.5)、超低损耗(Df<0.001)、高耐热(Tg≥300℃)” 演进,PPO、PTFE 等特种树脂成为主流。

绿色转型:生物基树脂、低VOCs 环保产品加速替代,2030 年环保型产品占比预计超40%。

国产替代加速:2030 年高端树脂国产化率预计超50%,本土龙头市占率有望突破 50%。

市场结构分化:通用树脂增速放缓,高频高速树脂成为核心增长极,2030 年占比超 40%。

七、行业特点

资产模式:重资产属性显著,核心固定资产为合成反应装置、提纯设备,单厂投资规模超10 亿元。

负债水平:行业平均资产负债率40%-50%,以经营性负债和长期借款为主,整体处于低负债区间。

周期性:跟随电子信息产业周期(3-5 年),与全球半导体、消费电子景气度强相关,同时受上游石化原料价格波动影响。

财务特点:高端产品毛利率40%-60%,通用产品 20%-30%;现金流稳定(下游预付款比例高),应收账款周转天数 60-90 天。

八、行业的投资价值

技术突破型:在PPO、PTFE 等高端领域实现国产化突破,具备规模化产能。

细分龙头型:聚焦环保树脂、半导体封装树脂等赛道,市占率领先。

全球化布局型:具备海外客户认证与产能布局,规避贸易风险。

高端替代机会:高频高速树脂国产替代空间超300 亿元,聚焦技术突破与客户认证进展。

环保转型机会:低VOCs、生物基树脂需求增速超 20%,关注率先量产企业。