本报告/资料下载领取方式详见文末

(二)新能源汽车成为汽车产业转型发展的核心方向

1、各国政府和国际车企积极布局新能源汽车产业

当前“双碳”目标已成为全球共识,低碳绿色交通对于节能减排、降低化石能源依赖度具有战略作用,促使各国政府通过制定战略目标、出台政策法规等措施鼓励新能源汽车市场迅速发展,推动其技术创新和产业升级:

国家/地区 | 零排放车辆规定 | 新能源汽车产业主要目标政策 |

中国 | 2030年新能源汽车市场渗透率目标为60% | 2035年纯电动汽车成为新销售车辆的主流,公共领域用车全面电动化,燃料电池汽车实现商业化应用 |

美国 | 2035年实现25%零排放汽车销售 | 2030年销售的所有新车中达到50%系新能源汽车 |

英国 | 2035年实现燃油车 全面禁售 | 2040年新销售乘用车及商用车完全系新能源汽车 |

欧盟 | 2035年实现100%零排放汽车销售 | 2025年轻型车公共采购市场份额中电动汽车占比由17.6%提升至38.5%;2025年低排放乘用车市场规模达到1,300万辆 |

泰国 | 2030年零排放汽车或零污染汽车产量占比不少于30% | 2025年前轻型电动汽车保有量达到40.2万台;2035年前达到640万台 |

印度尼西亚 | 2050年起不再销售燃油车 | 2035年全国电动汽车产量达到100万辆 |

新加坡 | 2030年实现100%电动汽车销售 | 2040年实现所有车辆使用清洁能源 |

注:上表数据来自《IEA EV Outlook 2023》或各国政策摘录,该等规定主要针对轻型车LDV(Light-Duty Vehicle)。

伴随新能源汽车渗透率持续爬升,国际汽车龙头电动化战略转型也在持续提速,沃尔沃、大众、捷豹路虎、Stellantis等主要国际知名汽车品牌均提出了全面电动化的远景目标:

车企 | 电动化目标 | 电动化投资规划 |

沃尔沃 | 2025年,旗下产品序列将实现全面电气化;届时,纯电动车型占比将达到50%,其余产品为混动车型;2030年,产品阵容将100%由纯电动车型构成 | 计划投资100亿瑞典克朗,用于建造下一代电动汽车工厂 |

大众 | 至2027年,提供30款本土生产的燃油及混动车型,以此加速纯电动产品攻势;至2030年,将在中国市场提供至少30款纯电动车型 | 总投入700亿欧元,其中200亿欧元投向电动车,500亿欧元投向动力电池 |

捷豹路虎 | 2030年前成为全面电动化的新现代豪华主义汽 车制造商 | 计划投资150亿英镑,致力于推出更多的纯电动车型 |

Stellantis | 2022年开发出全新电气化动力总成;2025年全车系具备纯电或插电混动车型,旗下5大品牌车型的传统车与电动车共享开发平台 | 投资15亿欧元收购浙江零跑科技股份有限公司约20%股权 |

宝马 | 2025年,宝马将实现全球交付200万辆纯电车型的目标;2030年之前实现电动车销量占比超过50% | 斥资6.5亿欧元用于生产纯电动车型,加速电动化转型 |

丰田 | 丰田次世代纯电动汽车首款产品计划于2026年上市;2030年丰田全球纯电动汽车销售规模预计达350万台 | 2030年底前在电动汽车领域追加投资1万亿日元,该段期间对电动化计划总支出达到约370亿美元 |

注:上表数据来自公开信息。

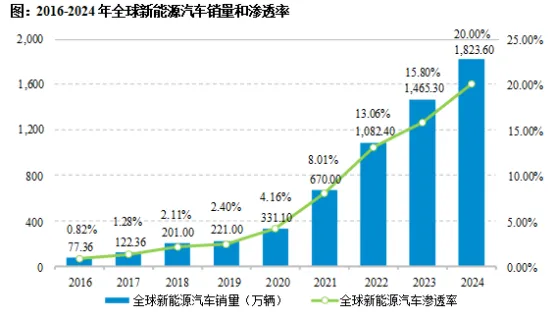

2、全球新能源汽车产销规模、渗透率持续提升

2016年以来全球新能源汽车市场进入高速增长期,2023年全球新能源汽车市场销量达到1,465.30万辆,同比增长35.40%,渗透率提高至15.80%。GGII预计2024年全球新能源汽车销量将达到1,800.00万辆,渗透率预计超过20.00%。

数据来源:EV sales、伊维经济研究院、高工产业研究院、万得

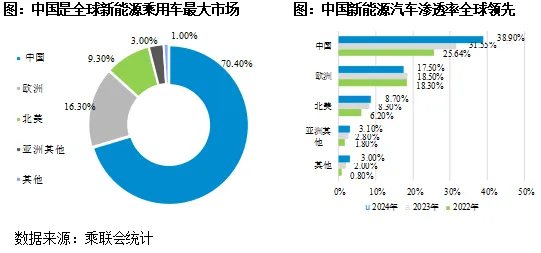

3、中国新能源汽车产销规模位居全球第一

新能源汽车作为我国汽车工业发展的战略方向,是塑造新动能、新优势的关键领域,我国坚持以汽车工业“含绿量”提升发展“含金量”,成为全球新能源汽车产业发展的中坚力量。

我国新能源汽车产销量连续10年排名全球第一,2024年新能源乘用车市场我国份额超过70%,保持全球最大单一市场地位;2024年,我国整体新能源汽车渗透率提升至38.90%,远高于排在第二位的欧洲地区。

(三)发展新能源汽车是我国从汽车大国迈向汽车强国的必由之路

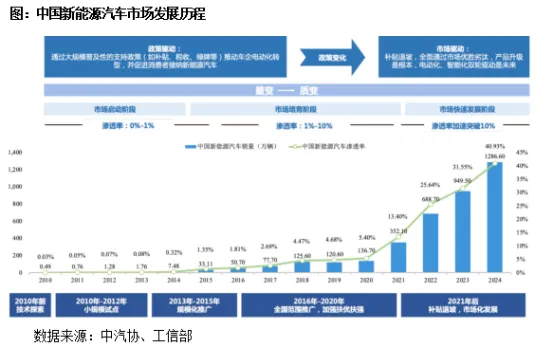

2010年起,我国新能源汽车产业进入市场启动阶段,当年新能源汽车销量为4,884辆,新能源汽车销量占汽车总销量的比重仅为0.03%;2010-2015年,

在国家宏观政策鼓励、财政补贴政策支持、关键技术进步等背景下,新能源汽车产业由小批量试点转向规模化推广,进入市场培育阶段;2016至2020年,新能源汽车在全国范围内进行推广,前期作为主要驱动力的补贴与税收政策开始退坡,逐渐转向以技术升级为导向的产业扶优政策,新能源汽车渗透率稳定提升;2021年起新能源汽车进入“后补贴时代”,行业发展驱动力由政策端转移至市场端,渗透率水平突破10%临界点并加速增长;2024年中国新能源汽车销量达到1,286.60万辆,同比增长35.50%。从2010年中国新能源汽车销量0.49万辆,到2024年攀升至1,286.60万辆并占到全球新能源汽车销量七成以上,中国已经从追赶者成为全球新能源汽车产业的领跑者。

除了在新能源汽车产销规模方面领先之外,在过去十几年里我国还形成了自主可控、结构完整的新能源汽车产业体系;自主品牌在“三电”(动力电池、电机、电控)、“三智”(智能驾驶、智能座舱、智能网联)等技术领域实现局部领先,从而完成产业由量变到质变的转化。

(四)中国新能源汽车行业当前阶段发展特征

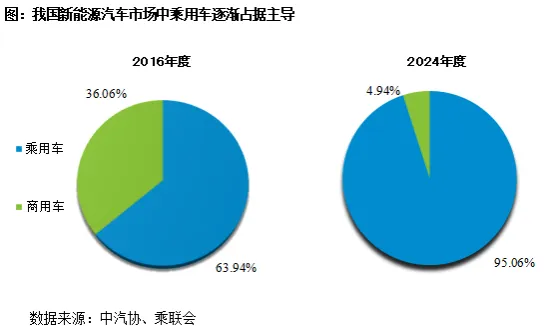

1、乘用车需求带动市场规模提升

随着新能源汽车市场化进程加速,新能源乘用车市场占比已从2016年度的63.94%上升至2024年的95.06%,我国新能源汽车市场由“先商后乘”的试点推广阶段转型至乘用为主、商用为辅的市场化阶段。近三年来,新能源乘用车和新能源商用车的销量复合增速分别为37.19%、27.87%,两类车型均取得了快速增长。

《中国新能源汽车行业、新能源汽车动力系统行业深度分析报告(政策法规、发展现状、未来趋势、竞争格局)》原文WORD版:请回复“报告228”免费下载。