一、AI医疗产业全景:从技术突破到商业化落地

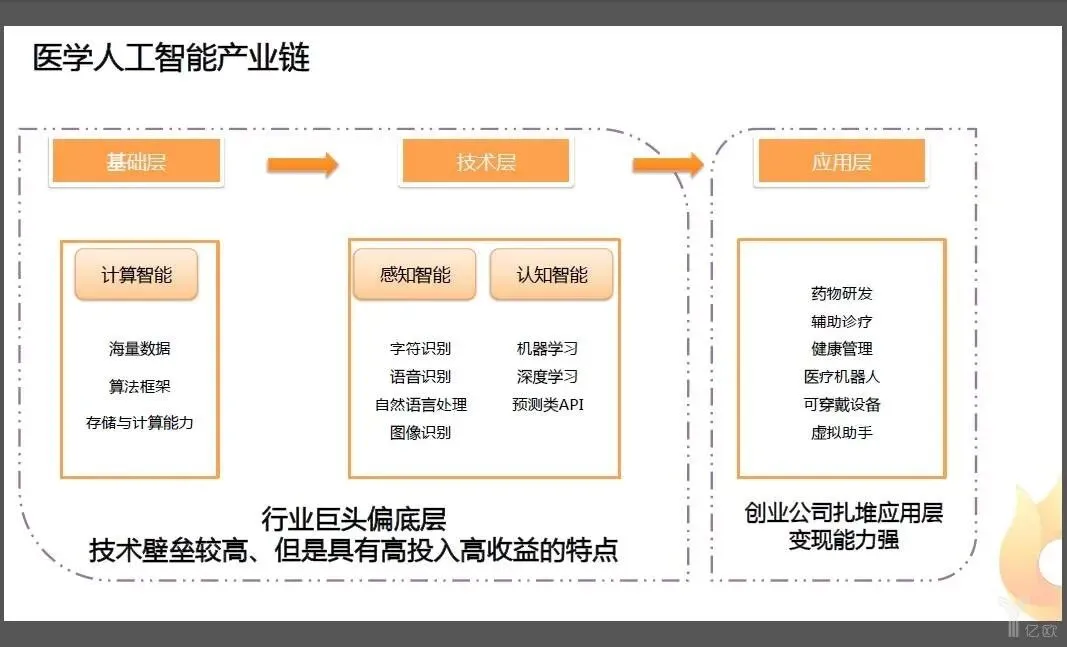

1.1 产业链全景概览

AI医疗产业链可分为基础层、技术层和应用层三个核心层级:

基础层:包括海量医疗数据、算法框架和存储计算能力,是AI医疗发展的基石。

技术层:涵盖医疗垂直大模型、医学自然语言处理、计算机视觉、生成式AI等核心技术。

应用层:覆盖AI辅助诊断、AI医学影像、AI药物研发、AI健康管理等多个细分领域。

1.2 核心驱动力与预期差

新闻要素解构与核心驱动力识别

事件主体与范围:

主体: 非单一事件,而是由技术进步(AI大模型能力突破)、政策导向(医疗数字化、智慧医院建设)和产业需求(降本增效、精准诊疗)共同驱动的长期产业趋势。

范围: 全球性产业浪潮,在中国市场,其发展与“健康中国2030”、“新一代人工智能发展规划”等国家战略高度契合,影响范围覆盖医疗全产业链。

提炼核心关键词:

应用层: AI辅助诊断、AI医学影像、AI药物研发、AI健康管理、AI医院管理、AI病历质控、AI诊疗决策支持。

技术层: 医疗垂直大模型、医学自然语言处理、计算机视觉、生成式AI、高性能计算、医疗数据治理。

锁定“阿尔法因子”:

核心驱动力: “生成式AI与医疗垂直大模型的深度融合”。这标志着AI医疗从过去的单点、静态辅助工具,向具备推理、生成和交互能力的“智能体”演进。例如,能够理解复杂病历、生成诊疗报告、辅助新药分子设计的AI系统。

预期差: 市场对AI在消费端的应用认知充分,但对在严肃、高壁垒的医疗领域实现商业化落地的进度和深度可能存在预期差。近期国内外在医疗大模型上的突破(如谷歌的Med-PaLM、国内多家公司的医疗GPT)是关键的催化剂。

二、AI医疗细分赛道深度分析

2.1 AI制药:新药研发的“效率革命”

AI制药是AI医疗领域增长最快的细分赛道,核心价值在于大幅提升药物研发效率。传统新药研发平均需要10年时间,投入26亿元,成功率仅为10%。而AI技术可以将研发周期缩短40%,成本降低30%,成功率

提升至14%以上。

核心标的分析:

其他标的:

康龙化成:全球领先的CRO公司,在其药物发现和开发服务中积极布局并应用AI技术。

贝达药业:创新药企,与AI药物研发公司合作,利用AI平台进行新药靶点发现和分子设计。

博瑞医药:在药物合成路线设计、晶型预测等方面探索使用AI工具。

2.2 医疗大模型:临床决策的“数字医生”

政策明确要求2027年二级以上医院普及AI辅助决策系统,催生百亿级临床决策市场。具备数据壁垒和场

景落地能力的企业将胜出。

核心标的分析:

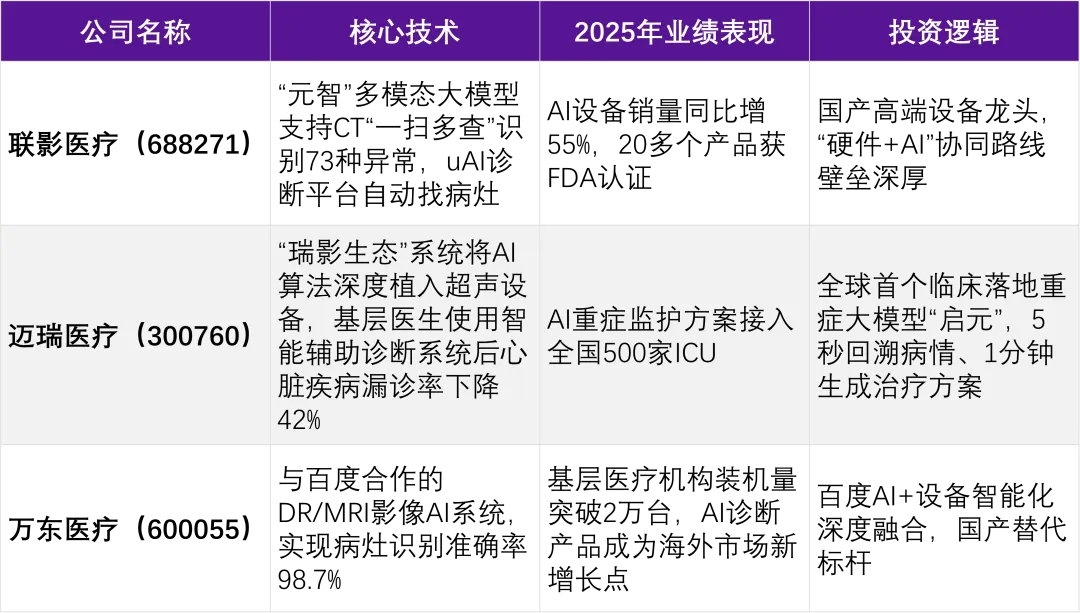

2.3 医学影像AI:最成熟的商业化领域

医学影像是AI医疗最成熟的应用领域,占AI医疗近半市场份额。随着国产替代和基层医院设备更新需求的爆发,该赛道增长潜力巨大。

核心标的分析:

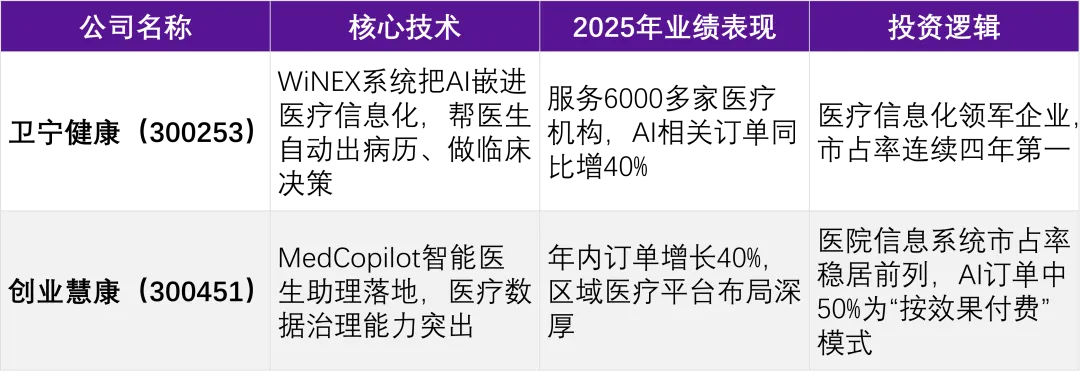

2.4 医疗信息化:AI医疗落地的“高速公路”

医疗信息化是AI医疗落地的基础支撑,所有AI技术要落地医院都离不开信息系统的支持。该赛道企业主要为医院升级信息系统、整合医疗数据,订单确定性极强。

核心标的分析:

其他标的:

东华软件:与华为、腾讯等合作,在智慧医疗、医保、健康管理等领域应用AI技术。子公司东华医为是核心医疗IT主体。

久远银海:聚焦医保、人社信息化,AI应用主要在医保基金智能监管、医疗费用审核、大数据风控等领域。

思创医惠:提供智慧医疗整体解决方案,在AI智能床、医疗物联网、商业智能(BI)方面有应用。

2.5 病理诊断AI

安必平(688393):病理AI市占率领先,宫颈癌筛查系统覆盖80%三甲医院。

迪安诊断(300244):灵眸病理大模型,第三方诊断+病理AI+实验室自动化。

金域医学(603882):病理AI敏感度超95%,第三方医检+AI+华为智慧城市医疗。

2.6 健康管理+慢病+专科AI

美年健康(002044):AI体检“健康小美”,2亿数据训练,甲状腺/肺结节AI阅片。

乐普医疗(300003):AI心电图仪,心血管筛查准确率98.5%,器械+AI诊断。

三诺生物(300298):“五高”慢病管理AI,血糖监测+慢病数据智能分析。

三、政策面分析:国家战略与地方举措双轮驱动

3.1 国家层面政策支持

2025年11月,国家卫健委等五部委印发《关于促进和规范“人工智能+医疗卫生”应用发展的实施意见》,明确了AI医疗发展的目标和重点任务:

到2027年:建立一批卫生健康行业高质量数据集和可信数据空间,形成一批临床专病专科垂直大模型和智能体应用。

到2030年:基层诊疗智能辅助应用基本实现全覆盖,二级以上医院普遍开展医学影像智能辅助诊断、临床诊疗智能辅助决策等人工智能技术应用。

3.2 地方政策加速落地

以北京市为例,2025年12月发布《北京市支持医疗健康领域人工智能应用发展行动计划(2026-2027年)》,提出:

到2027年,全市医疗卫生机构普遍开展人工智能产品落地应用

聚焦儿科、精神和罕见病等学科,推广成熟人工智能产品

建设300P以上医疗专有的千卡算力集群,搭建算力调度平台

3.3 政策红利释放的重点领域

基层医疗:AI辅助诊疗、基层医生智能辅助系统、慢性病智能管理

临床诊疗:AI辅助决策系统、智能病理诊断、远程医疗

公共卫生:传染病智能监测预警、公共卫生智能应急指挥

医药产业:AI药物研发、临床试验智能设计

四、基本面分析:技术突破与订单爆发

4.1 技术突破:大模型开源生态加速成熟

2025年Q1以来,DeepSeek R1、腾讯混元Turbo S、智谱GLM-Z1-Air等模型推理成本下降50-70%,推动医院端AI应用ROI显著提升。

医疗垂类突破案例:

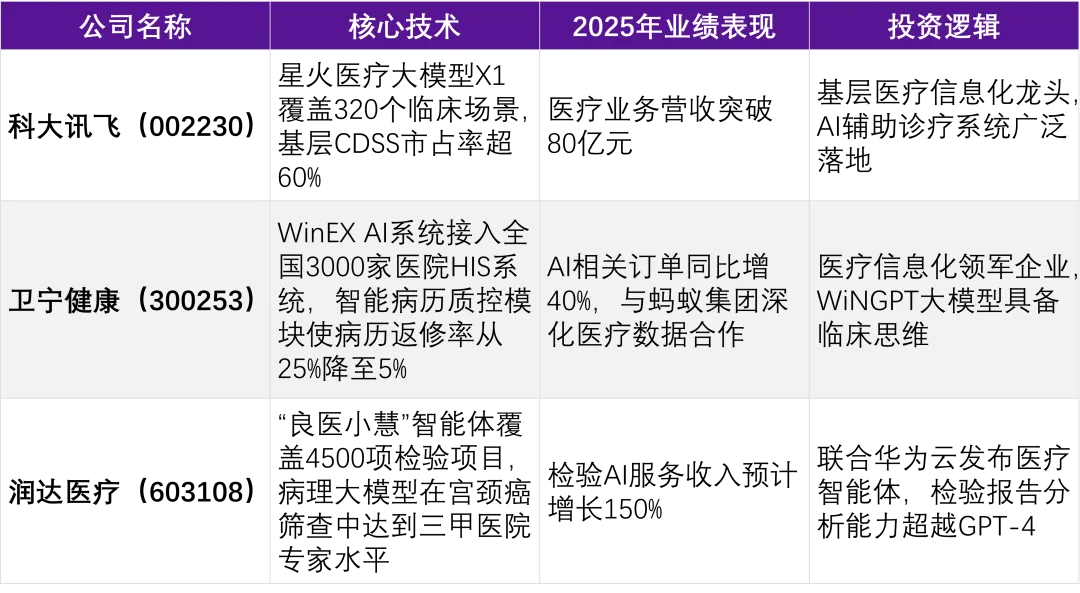

卫宁健康WiNGPT 2.8:针对临床路径优化场景,实现医嘱生成准确率98.5%(较2.0版本提升12%)

医渡科技YiduCore:新增多模态能力,可同步解析CT影像+电子病历文本,辅助诊断效率提升40%

科大讯飞星火医疗大模型X1:覆盖320个临床场景,基层CDSS市占率超60%

4.2 订单爆发:商业模式验证成功

医疗IT/数据要素赛道头部厂商数据:

卫宁健康:2025Q1新增AI订单1.2亿元(占营收比15%),单院部署成本降至80万元(2024年为150万

元)

东软集团:AI+医疗合同毛利率达45%(传统IT业务30%),2025年目标AI订单占比超30%

创业慧康:AI订单中50%为“按效果付费”模式(如辅助诊断按调用次数收费),打开长期收入空间

4.3 数据资产化:医疗数据价值凸显

医渡科技医疗数据库已对外授权给20家药企(如恒瑞医药、百济神州),年授权费超5000万元,数据要素货币化进入兑现期。

五、宏观层面分析:全球产业浪潮与中国机遇

5.1 全球AI医疗产业趋势

技术融合加速:生成式AI与医疗垂直大模型深度融合,AI医疗从单点辅助工具向具备推理、生成和交互能力的“智能体”演进

商业化落地加速:AI医疗应用从概念走向规模化落地,OpenAI ChatGPT Health、蚂蚁阿福等产品快速获得市场认可

监管体系完善:各国加快AI医疗监管政策制定,推动AI医疗产品合规化发展

5.2 中国AI医疗发展机遇

政策红利:“健康中国2030”、“新一代人工智能发展规划”等国家战略为AI医疗发展提供政策支持

市场需求:中国医疗资源分布不均,AI技术可有效缓解医疗资源供需矛盾

数据优势:中国拥有庞大的医疗数据资源,为AI医疗模型训练提供数据基础

产业基础:中国在AI技术、医疗设备、医药研发等领域已形成较强产业基础

六、投资机会与标的筛选

6.1 投资逻辑与选股策略

短期看订单弹性:关注AI订单增速快、占比高的企业,如东软集团(AI订单增速200%+)、创业慧康(千万级项目占比提升)

中期看数据壁垒:关注拥有独家医疗数据资源的企业,如医渡科技(独家三甲医院数据资源)、卫宁健康(区域医疗云市占率60%+)

长期看场景闭环:关注实现AI医疗全流程覆盖的企业,如迪安诊断(检验+AI诊断一体化)、晶泰科技(AI制药全流程覆盖)

6.2 重点标的投资机会分析

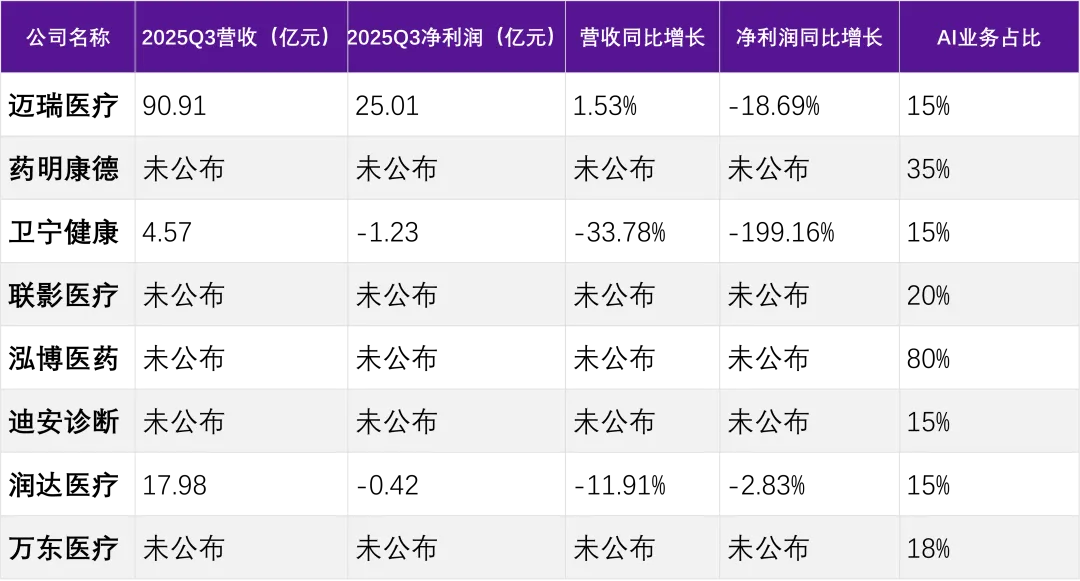

1. 药明康德(603259):AI+CXO全链龙头

核心优势:全球CXO领军者,将AI深度融入创新药全研发周期,AI平台联动DEL库与毒性预测模型,实现“分子设计-体内毒理验证”闭环

业绩表现:服务全球超6000家客户,覆盖全球前20大药企,2025年相关业务营收贡献超30%

投资逻辑:“数据+技术+生态”壁垒显著,是AI医疗浪潮中兼具成长与稳健的稀缺标的

2. 卫宁健康(300253):AI+医疗信息化龙头

核心优势:医疗信息化领军企业,WiNGPT大模型具备临床思维,WiNEX Copilot智能体提升医护效率

业绩表现:AI辅助诊疗系统已覆盖超3000家医疗机构,电子病历市占率超25%,2025年订单增长率预计超50%

投资逻辑:“占轨保位”效应明显,医院一旦用上就很难更换,现金流稳定

3. 联影医疗(688271):AI+医学影像龙头

核心优势:国产高端设备龙头,把AI技术融入CT、MRI等设备,推出按扫描次数付费模式,降低医院一次性投入压力

业绩表现:AI方案已落地5000多家医院,20多个产品获FDA认证,海外营收同比激增170%

投资逻辑:“硬件+AI”协同路线壁垒深厚,合规资质齐全(国内唯一的NMPA三类证)

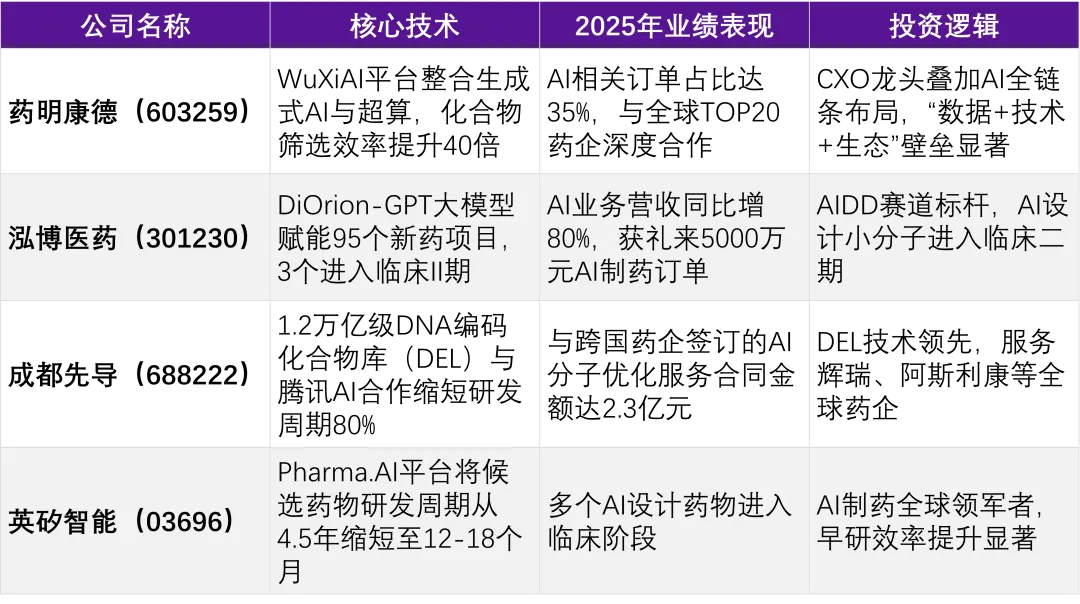

4. 泓博医药(301230):AI制药赛道标杆

核心优势:专注AI药物设计(AIDD),自研DiOrion AI药物设计平台覆盖“靶点发现-分子设计-临床前研究”全流程

业绩表现:AI业务营收同比增80%,获礼来5000万元AI制药订单,AI设计小分子进入临床二期

投资逻辑:AIDD赛道技术领先,商业化落地进展迅速

6.3 2025三季报重点标的财务数据

七、风险提示

7.1 题材持续性风险

AI医疗非突发新闻驱动,而是趋势性题材。其持续性依赖市场整体风险偏好及AI应用主线的强弱。若市场

情绪退潮,该题材可能快速分化。

7.2 业绩兑现风险

AI医疗,尤其是AI制药,商业化落地和业绩贡献周期较长,短期炒作可能脱离基本面。

7.3 政策与监管风险

医疗AI产品的审批、数据隐私安全、医疗责任认定等面临严格的监管,任何政策变动都可能影响行业发展

节奏。

7.4 追高风险

部分标的今日已大幅上涨(如泓博医药),短期积累了较多获利盘,存在技术性调整压力,不宜盲目追高。

7.5 市场风格切换风险

当前市场热点在商业航天和AI应用之间轮动。需关注资金是否会从AI内部的其他分支(如AI应用)流出,影响对AI医疗的配置力度。

八、结论与投资建议

8.1 核心结论

AI医疗产业正处于从技术验证到规模化商用的关键阶段,政策红利、技术突破和市场需求共同推动行业快速发展。生成式AI与医疗垂直大模型的深度融合是核心驱动力,市场对AI医疗商业化落地的进度和深度可能存在预期差。

8.2 投资建议

长期布局:建议关注具备技术壁垒、数据优势和商业化落地能力的龙头企业,如药明康德、卫宁健康、联影医疗等。

赛道选择:优先选择AI制药、医疗大模型、医学影像AI等商业化进展较快的赛道。

风险控制:注意控制仓位,避免盲目追高,关注政策变化和行业竞争格局变化。

8.3 未来展望

未来,AI医疗将向以下方向发展:

技术深化:医疗垂直大模型能力不断提升,AI医疗从“辅助工具”向“智能体”演进

场景拓展:AI医疗应用场景从诊断向治疗、健康管理等领域拓展

数据开放:医疗数据共享机制逐步完善,数据价值进一步释放

全球竞争:中国AI医疗企业在全球市场的竞争力不断提升

市场有风险,投资需谨慎

本文内容仅供参考

不构成任何投资建议或收益承诺

提及行业、企业及标的仅作案例分析