一、公司背景

EasyJet plc(易捷航空)是英国一家低成本航空公司与旅游住宿业跨国公司,总部位于英国贝德福德郡卢顿,成立于1995年,机队规模356架,航点超过180个,服务覆盖超过30个国家。旗下子公司包括EasyJet英国、EasyJet瑞士、EasyJet欧洲,同时通过子公司EasyJet Holiday提供机票及酒店住宿联合预订服务,业务覆盖地区为欧洲和北非。公司现已成长为英国最大航空公司和欧洲第二大低成本航空公司。2024财年,公司报告总营收为101.06亿英镑,净利润为4.94亿英镑,公司雇员达到1.89万名。公司股票目前在伦敦证券交易所(EZJ)、法兰克福证券交易所(EJT1)上市,是富时100指数成分股。

伦敦卢顿机场是公司枢纽之一,橘红色建筑为公司总部办公区,来源:FONTS IN USE

公司的A319客机,来源:维基百科

公司的A321neo客机,来源:维基百科

公司2005年收购由英航成立的低成本航司Go Fly,来源:维基百科

二、公司估值

目前公司股票的公允价值约为GBX 587.53,高于现时股价。14个估值模型给出的估值分别是:

模型 | 估值 |

盈利能力价值 | GBX 637.05 |

企业价值/营收倍数 | GBX 723.02 |

DDM多阶段 | GBX 977.50 |

DDM稳定成长 | GBX 960.77 |

企业价值/EBITDA倍数 | GBX 559.19 |

企业价值/息税前利润倍数 | GBX 565.36 |

市盈率倍数 | GBX 621.67 |

价格/账面价值倍数 | GBX 706.96 |

价格/销售倍数 | GBX 723.02 |

10年DCF收入退出价 | GBX 419.64 |

10年DCF EBITDA退出价 | GBX 291.80 |

5年DCF EBITDA退出价 | GBX 294.17 |

5年DCF增长退出价 | GBX 314.29 |

5年DCF收入退出价 | GBX 431.01 |

模型平均估值 | GBX 587.53 |

52周范围 | GBX 401.40 - GBX 590.60 |

发稿时股价 | GBX 481.90 |

对比模型平均估值 | 看涨(+21.92%) |

三、短线观察

EasyJet的股价在过去一年保持波动,没有明显的涨跌趋势,累计涨幅为-4.80%。目前公司股价仍然远远没有回到COVID-19 pandemic之前的股价水平(2019年12月股价为GBX 1190),在日线图和4小时线图均处于卖出形态。

日线图,来源:investing.com

4小时线图,来源:investing.com

从均线来看,目前MA20、MA200、MA50、MA100自上而下依次排列,看似比较混乱,但是我们不难发现MA20和MA50都已经开始轻微地拐头向下。K线实体刚好触及MA100,由此观察短线可能还会继续下跌。同时,MACD已经位于负值区间,RSI处于中间区域。结合日线图、4小时线图、均线图,以及MACD、RSI这两个指标来看,目前股价短线可能继续下跌。

均线图,来源:investing.com

四、长线回顾

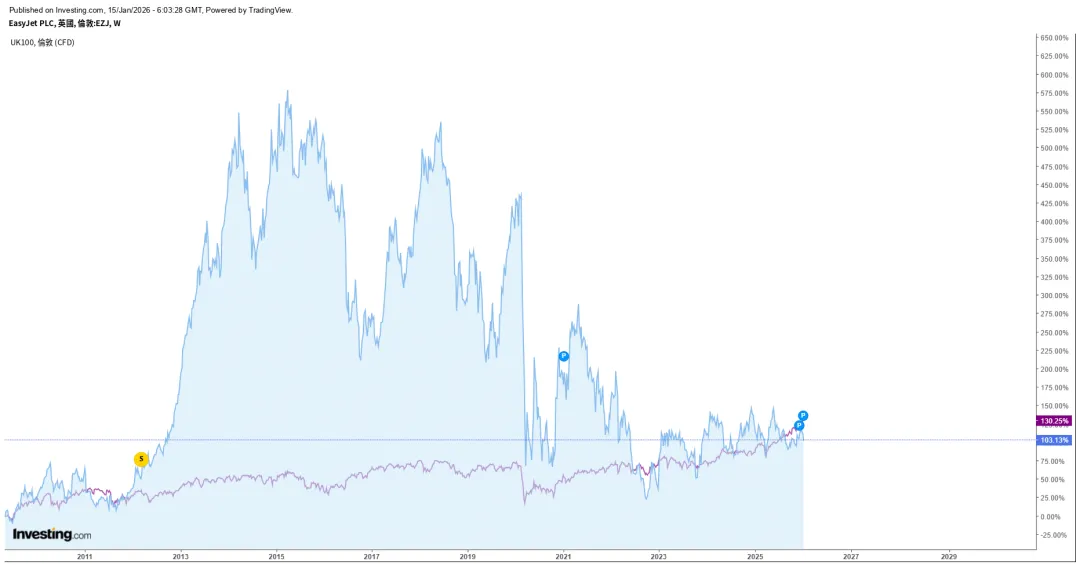

EasyJet股价在过去5年累计涨幅为-31.20%,上市至今累计涨幅为+94.02%.其中2011-2015年公司股价大幅上涨,公司股价曾在2015年初创下历史新高的GBX 1567,从COVID-19 pandemic爆发之后公司股价就明显下跌并且此后就比较低迷。我们选择富时100指数作为参照基准,导出过去10年以及上市至今(按FTSE100指数算)该公司与该指数的对比。从基准对比图可以看出,在长期表现来看,EasyJet的表现明显逊于FTSE100指数,过去10年该公司股票和FTSE100指数的回报率分别为-67.44%和+67.69%;上市至今两者的回报率分别为+103.13%和+130.25%。由此可见EasyJet的股票相对来说长期投资价值并不如FTSE100指数。

过去10年与富时100指数对比,来源:investing.com

上市至今(以2010年起)与富时100指数对比,来源:investing.com

五、总结

从短线角度看,公司股价可能继续下跌,处于卖出形态,暂时不应考虑买入。从中长线角度看,目前股价低于平均估值(公允价值)大约21.92%,且仍然可能继续下跌,因此在中长线投资的思维下建议等待继续下跌一段时间后再考虑买入。