点击上面“蓝字”关注我们!每日分享优秀案例,解决方案。

1

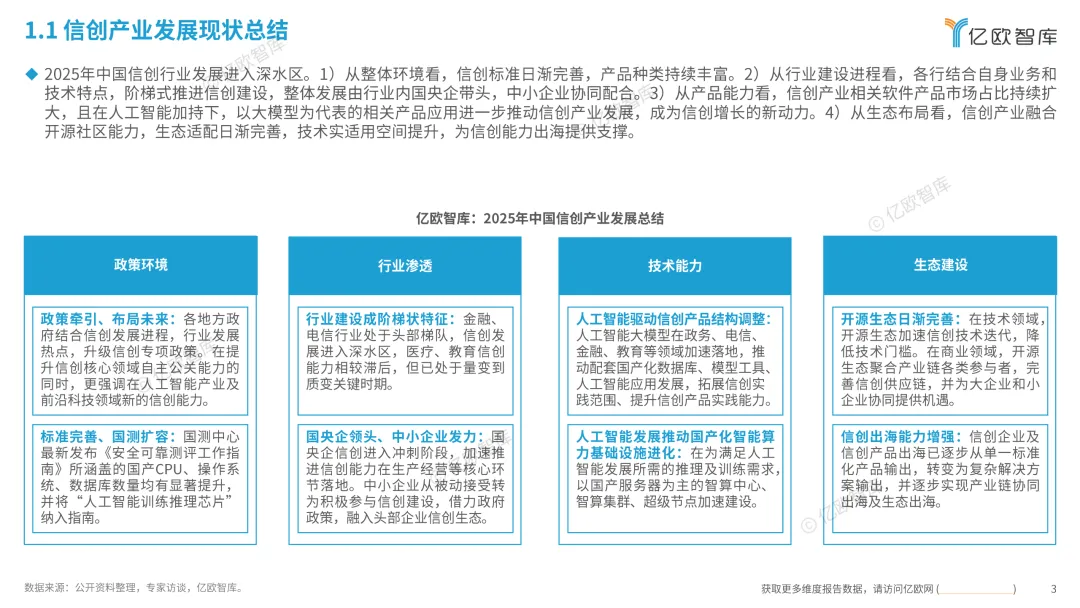

2025年中国信创行业发展进入深水区。以整体环境看,信创标准日渐完著,产品种类持续丰富;从行业建设进程看,各行结合自身业务和技术特点,阶梯式推进信创建设,整体发展由行业内国央企带头,中小企业协同配合;从产品能力看,信创产业相关软件产品市场占比持续护大,且在人工智能加持下,以大模型为代表的相关产品应用进一步推动信创产业发展,成为信创增长的新动力;从生态布局看,信创产业融合 开源社区能力,生态适配日渐完善,技术实适用空间提升,为信创能力出海提供支撑。

(1)政策环境

政策牵引、布局未来:各地方政府结合信创发展进程,行业发展热点,升级信创专项政策。在提升信创核心领域自主公关能力的同时,更强调在人工智能产业及前沿科技领域新的信创能力。

标准完善、国测扩容:国测中心最新发布《安全可靠测评工作指南》所涵盖的国产CPU、操作系统、数据库数量均有显著提升,并将"人工智能训练推理芯片"纳入指南。

(2)行业渗透

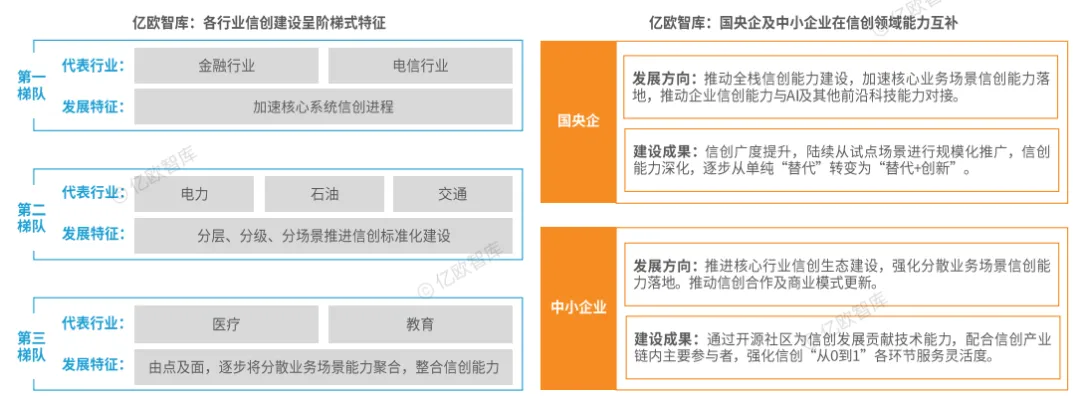

行业建设成阶梯状特征:金融、电信行业处于头部梯队,信创发展进入深水区,医疗、教育信创能力相较滞后,但已处于量变到质变关键时期。

国央企领头、中小企业发力:国央企信创进入冲刺阶段,加速推进信创能力在生产经营等核心环节落地。中小企业从被动接受转为积极参与信创建设,借力政府政策,融入头部企业信创生态。

(3)技术能力

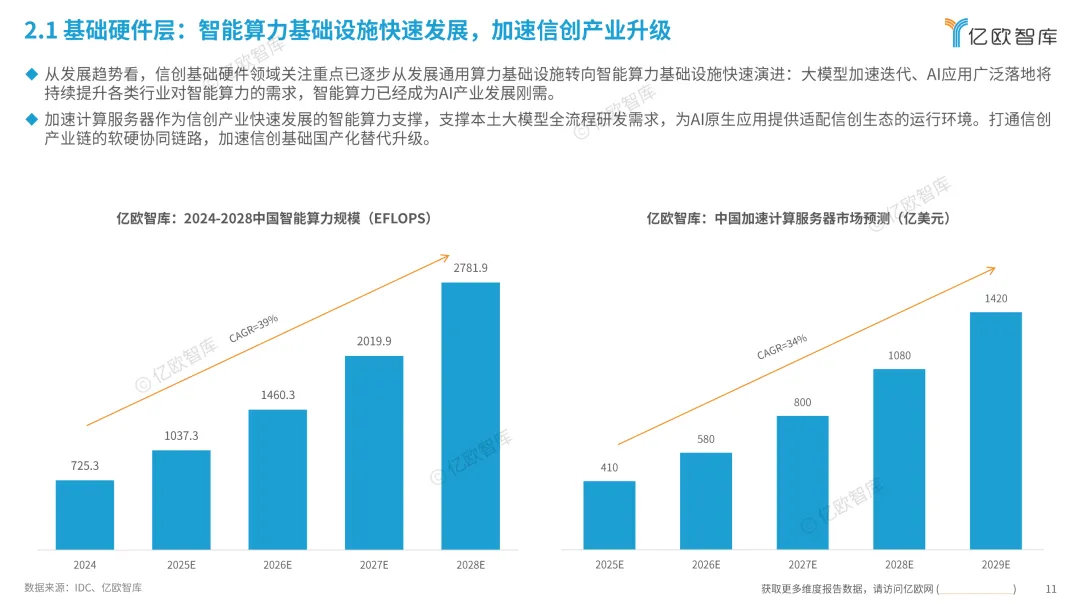

人工智能驱动信创产品结构调整:人工智能大模型在政务、电信、金融、教育等领域加速落地,推动配套国产化数据库、模型工具、人工智能应用发展,拓展信创实践范围、提升信创产品实践能力。

人工智能发展推动国产化智能算力基础设施进化:在为满足人工智能发展所需的推理及训练需求以国产服务器为主的智算中心、智算集群、超级节点加速建设。

(4)生态建设

开源生态日渐完善:在技术领域开源生态加速信创技术迭代,降低技术门槛。在商业领域,开源生态聚合产业链各类参与者,完善信创供应链,并为大企业和小企业协同提供机遇。

信创出海能力增强:信创企业及信创产品出海已逐步从单一标准化产品输出,转变为复杂解决方案输出,并逐步实现产业链协同出海及生态出海。

——信创行业发展的重点

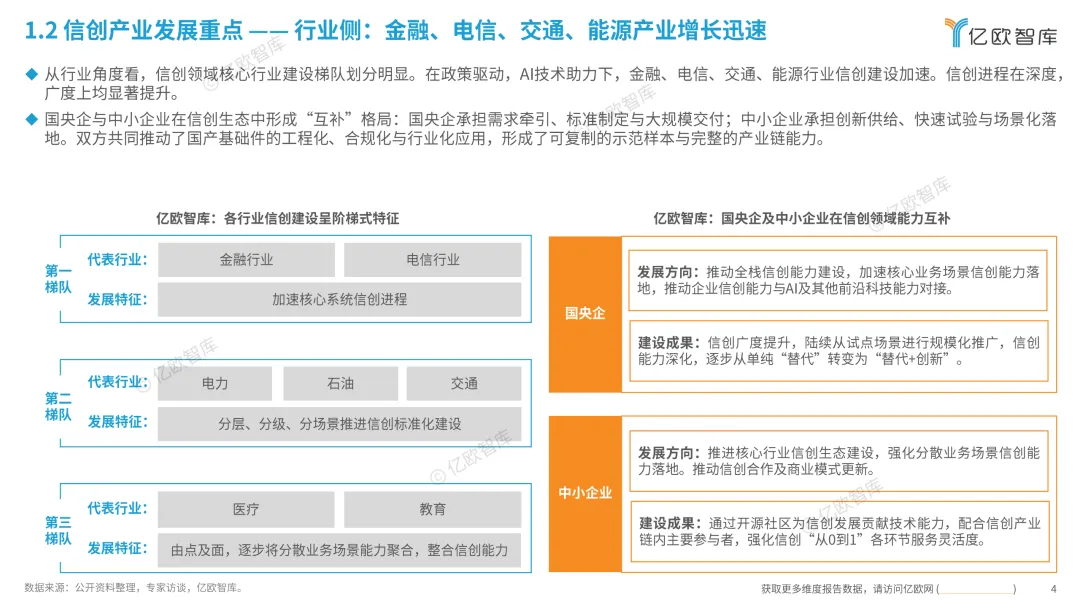

行业侧:金融、电信、交通、能源产业增长迅速

以行业角度看,信创领域核心行业建设梯队划分明显、在政策驱动,A技术助力下,金融、电信、交通、能源行业信创建设加速。信创进程在深度广度上均显著提升。

国央企与中小企业在信创生态中形成“互补”格局:国央企承担需求牵引、标准制定与大规模交付;中小企业承担创新供给、快速试验与场景化落地,双方共同推动了国产基础件的工程化、合规化与行业化应用,形成了可复制的示范样本与完整的产业链能力。

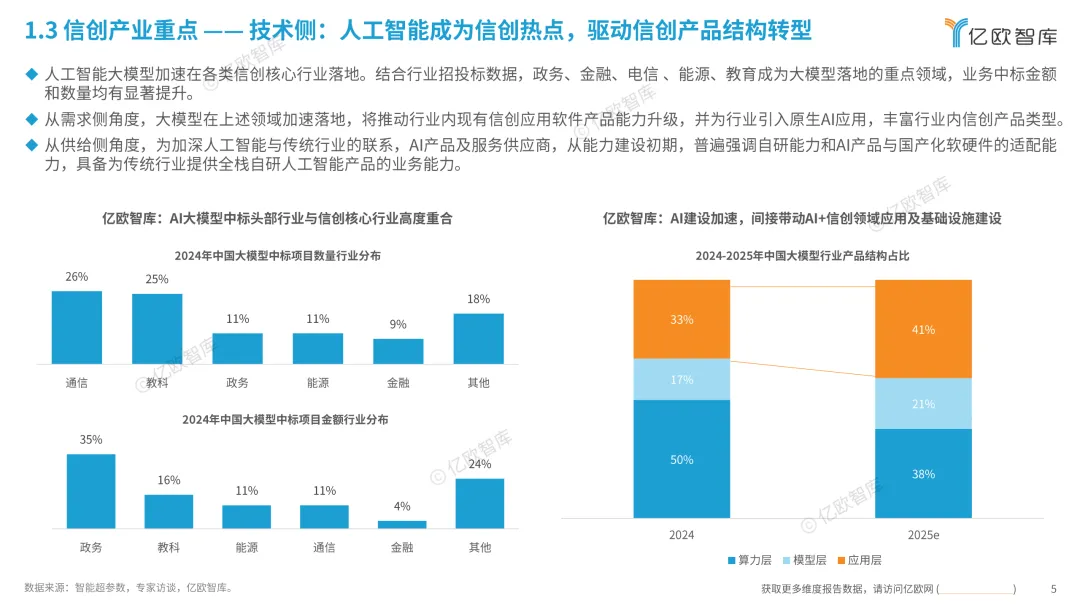

技术侧:人工智能成为信创热点,驱动信创产品结构转型

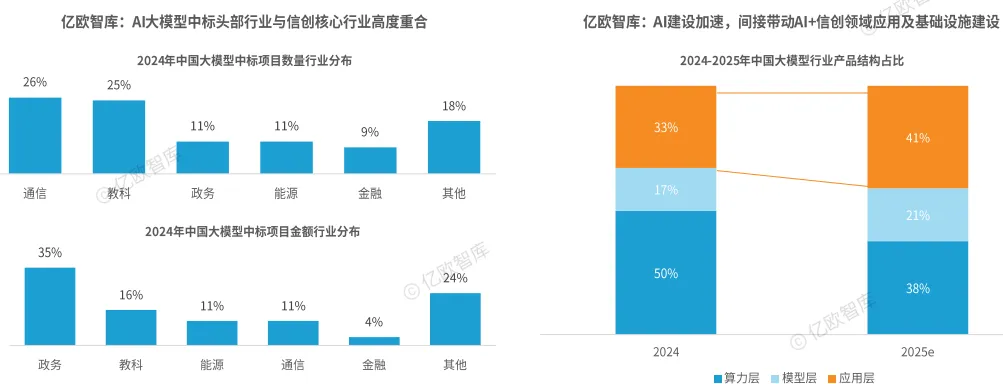

人工智能大模型加速在各类信创核心行业落地:结合行业招投标数据,政务、金融、电信、能源、教育成为大模型落地的重点领域,业务中标金额和数量均有显著提升。

以需求侧角度,大模型在上述领域如速落地,将推动行业内现有信创应用软件产品能力升级,并为行业引入原生A应用,丰富行业内信创产品类型。

以供给侧角度,为加深人工智能与传统行业的联系,AI产品及服务供应商,从能力建设初期,普遍强调自研能力和AI产品与国产化软硬件的适配能力,具备为传统行业提供全栈自研人工智能产品的业务能力。

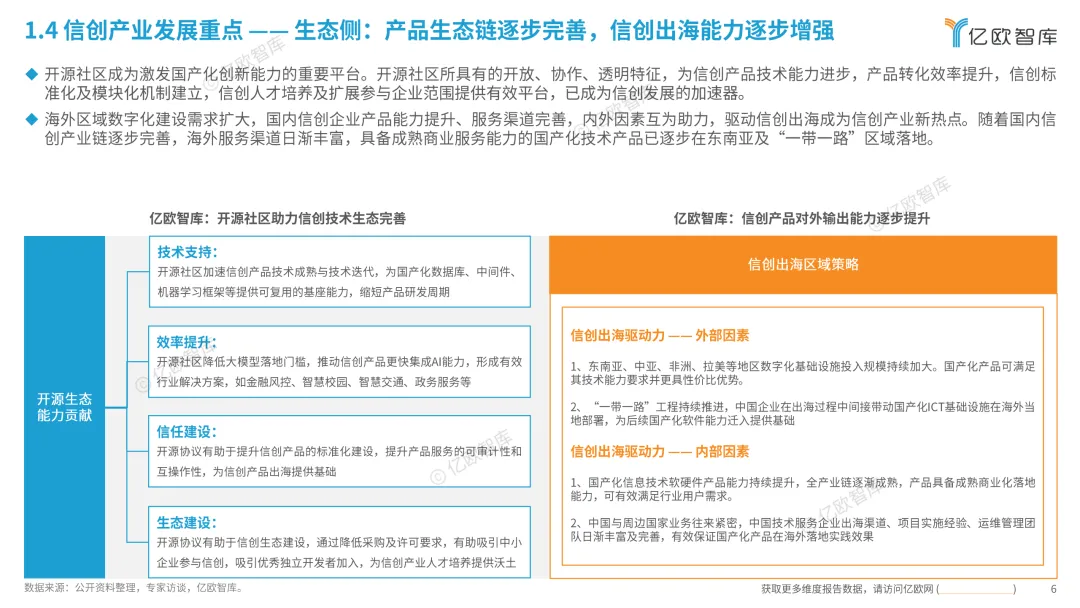

生态侧:产品生态链遂步完善,信创出海能力遂步增强

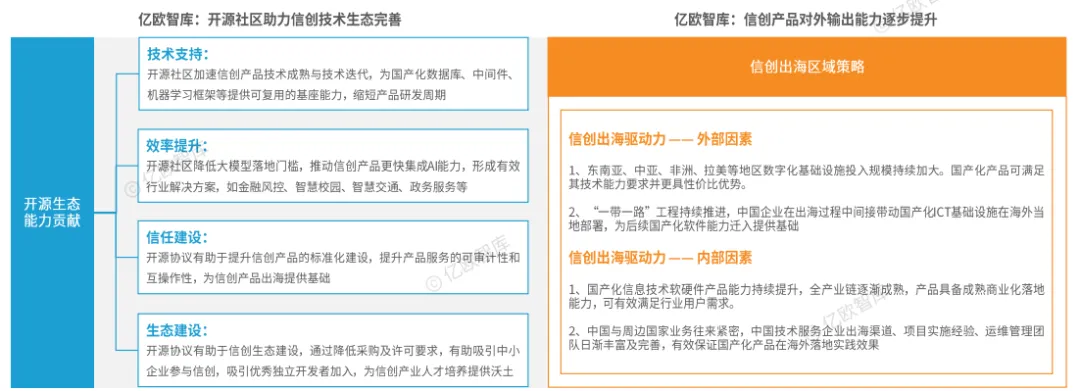

开源社区成为激发国产化创新能力的重要平台。开源社区所具有的开放、协作、透明特征,为信创产品技术能力进步,产品转化效率提升,信创标准化及模块化机制建立,信创人才培养及扩展参与企业范围提供有效平台,已成为信创发展的加速器。

海外区域数字化建设需求扩大,国内信创企业产品能力提升、服务渠道完善,内外因素互为助力,驱动信创出海成为信创产业新热点。随着国内信创产业链逐步完善,海外服务渠道日渐丰富,具备成熟商业服务能力的国产化技术产品已逐步在东南亚及"一带一路"区域落地。

——信创产业行业建设洞察

信创行业发展现状总结:以“2+8+N”规划布局为核心,细分行业发展路径分化

"2+8+N"行业信创发展特征具体体现为:在强政策驱动下,遵循明确的刚性时间表,沿着"党政先行、关键行业跟进、全行业普及"的路径阶梯式推进。各行业所处的发展阶段与特征不同。2025年,政府工作报告将"信创全产业链自主可控"纳入年度重点工作,并提出了 "2025-2027年实现关键领域国产替代率翻倍"的目标。

从各行业看,信创技术的共性难点主要体现在两个层面:1)技术生态复杂:信创改造需整合不同厂商的芯片、操作系统、数据库等产品,面临软硬件兼容性差、跨平台迁移成本高等适配瓶颈;2)实施与运维难度大:信创改造形成的异构环境容易带来管理复杂、数据割裂等问题,对实施与运维形成极大挑战。

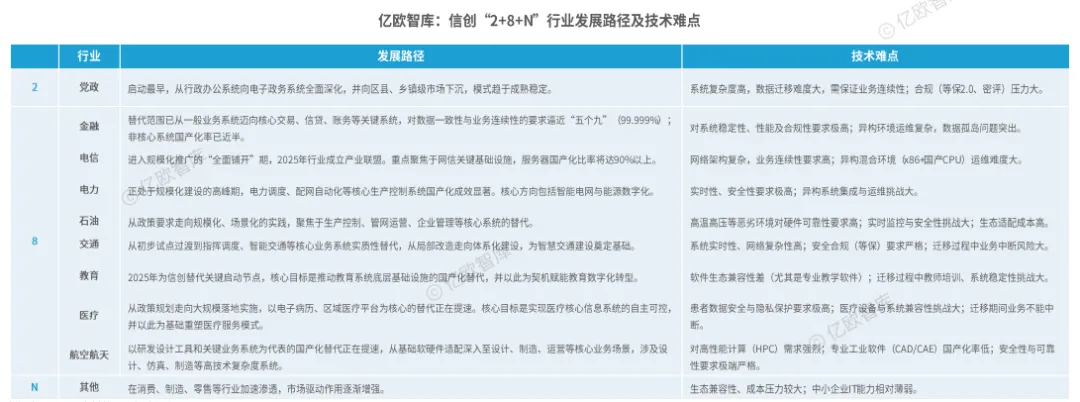

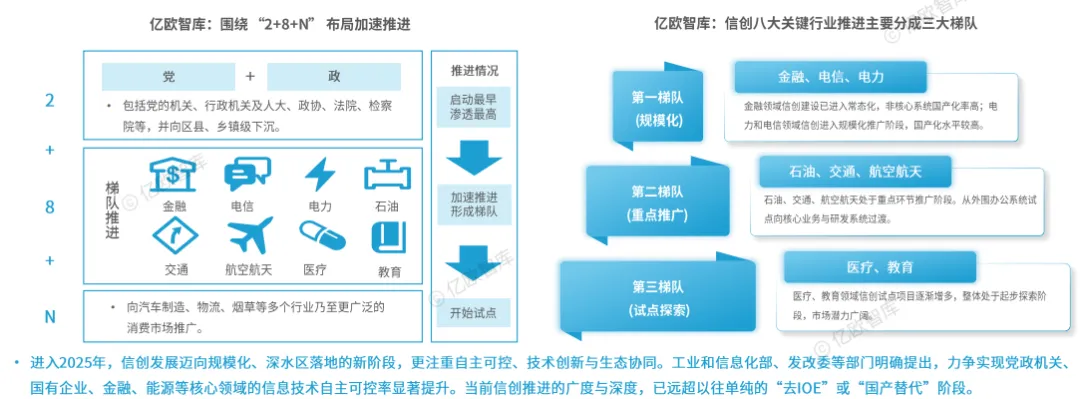

信创行业布局及发展特征:从核心领域出发向全行业推广,关键行业梯队划分明显

2025年,信创产业正从"关键环节、部分市场"向"全产业链、全行业"的信息技术升级演进,全面构建自主可控的信创产业生态。从发展路径来看,信创建设从党政(2)领域出发,通过在实际应用中持续迭代,向金融、电信、电力等关系国计民生的关键行业(8)延伸,再逐步向全行业(N)推广。

从落地情况来看,信创产业以八大关键行业为现阶段发展重点;头部金融机构已进入信创建设的常态化阶段;电信与电力行业正步入规模化推广期;石油、交通、航空航天等领域处于重点环节推广应用阶段;医疗、教育领域试点逐步增多。

金融信创改造进入规模化落地阶段,从银行业逐步向券商、保险等领域渗透

金融信创是中国信创战略“2+8+N”体系的关键行业之一,侧重于推进系统安全可控,以保障金融数据安全、防范系统性风险。作为八大重点行业中推进最快、渗透率最高的领域,金融信创已从试点阶段进入全面推广期,正在深刻重塑金融IT生态。

2025年,金融信创已迈入规模化落地的新阶段。在政策刚性驱动与市场广阔前景的双重激励下,它正深刻驱动着金融T产业链的重构与升级。对金融机构而言,信创改造不仅是满足合规要求的必然选择,更是提升自主可控能力、实现数字化转型的战略机遇。

信创在电力、电信行业走向规模化;在石油、交通、航空航天行业向核心环节渗透

电力、电信行业信创发展走向规模化落地阶段。其中,电力行业信创在"双碳"目标和电网升级的驱动下增长迅速,但核心生产系统的替代仍较为谨慎;电信行业信创正从基础设施向业务系统纵深发展。

石油、交通、航空航天的信创发展从办公自动化等一般业务系统的替代试点起步,逐步向行业核心环节渗透。具体来看,石油行业聚焦于核心生产系统的适配;交通行业侧重于构建以国产算力为核心的综合交通大模型和智慧生态;航空航天行业集中在高端研发工具的自主可控,部署高性能国产工作站并完成多款核心工业软件的深度适配。

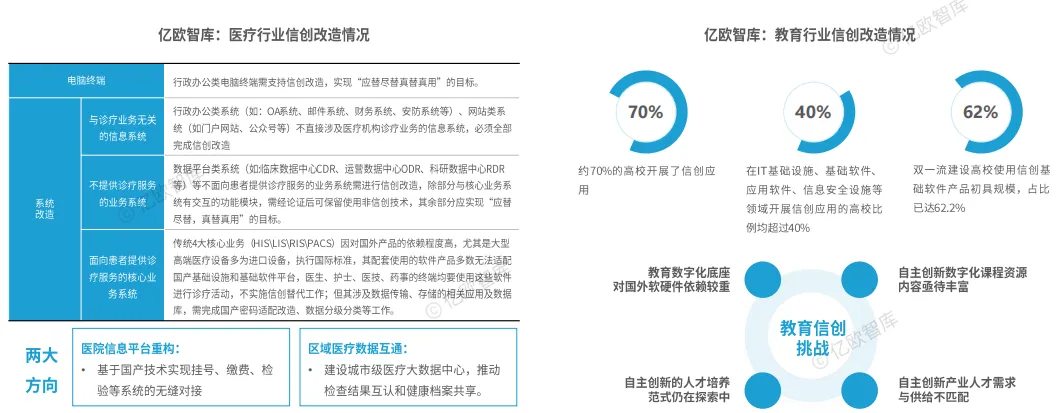

医疗、教育行业持续探索信创改造,从单一的信息化建设升级为数字化建设

医疗和教育行业信创改造已从早期的信息化建设,升级为以数据驱动、业务协同为核心的数字化建设阶段。其中,医疗行业的信创改造正从办公系统向临床、管理等核心业务系统稳步推进,从终端硬件、基础软件等底层开始,逐步向上层应用系统延伸;教育信创改造主要服务于智慧校园、个性化教学等数字化场景,随着数字化自主创新升级工作快速开展。

截至2025年,医疗、教育行业信创仍处于初步探索阶段,整体渗透率低于10%。但随着行业全场景数字化改造和智能化转型逐步推进,医疗、教育行业信创市场将迎来高速增长。

本文仅供参考,不代表我们的任何投资建议。【人工智能与智慧城市圈】整理分享的资料仅推荐阅读,用户获取的资料仅供个人学习,如需使用请参阅方案原文。

来源:【亿欧智库】,本报告共计【30页】,篇幅有限,仅展示部分报告内容。本方案已上传到【人工智能与智慧城市圈】知识星球,扫描下方二维码加入后,直接下载,更多的历史报告随时查看、随意下载。

【免责声明】感谢作者辛苦原创!我们尊重版权,本公众号【人工智能与智慧城市圈】均属于通过公开、付费、合法渠道获得,不用于商业用途,报告版权归原撰写/发布机构所有。公众号及社群所发布的资料,仅供社群内部成员市场研究以及讨论和交流,若有异议,如涉侵权,请及时联系我们,我们依相关法律对内容进行删除或作相应处理。