报告摘要

本报告基于国家统计局、海关总署及全国农产品批发市场价格监测等权威数据,系统分析2025年中国肉羊产业生产、市场价格、进口贸易等核心维度运行态势,并结合产业发展内外部环境,对2026年市场走势作出预判。

2025年,中国肉羊产业呈现“生产端收缩、价格端回暖、进口端量减价增”的核心特征:前三季度全国羊出栏、存栏及羊肉产量均同比下滑,主产省份格局略有调整;第四季度活羊、羊肉价格扭转下行态势,实现连续5个月上涨;前11个月羊肉进口量同比下降4.8%,进口额同比增长15.9%,进口市场集中度持续高位。

展望2026年,随着养殖端产能逐步调整、季节性消费需求稳步释放及进口补充效应适度显现,肉羊产业将进入“供给缓慢回升、需求平稳增长、价格稳中有升”的良性发展通道,产业高质量发展导向愈发凸显。

引言

肉羊产业作为中国畜牧业的重要组成部分,是保障肉类供给、促进农牧民增收、推动乡村振兴的关键产业。

近年来,受养殖成本波动、环保政策调控、消费需求升级及国际市场变化等多重因素影响,中国肉羊产业经历了产能调整、价格波动的阶段性变化。

2025年,在宏观经济复苏、消费市场回暖与产业转型深化的背景下,肉羊产业呈现出诸多新特征、新趋势。

本报告通过对2025年肉羊产业生产数据、市场价格数据、进口贸易数据的深度解读,剖析产业发展面临的机遇与挑战,为行业从业者、投资者及政策制定者提供决策参考。

一、生产端

2025年,中国肉羊生产端呈现明显的阶段性收缩特征,全国羊出栏、存栏及羊肉产量均出现同比下滑,但主产省份仍以内蒙古、新疆、甘肃为核心,区域格局略有调整,部分省份呈现差异化增长态势。

01

羊出栏2.11亿只,降幅为5.7%

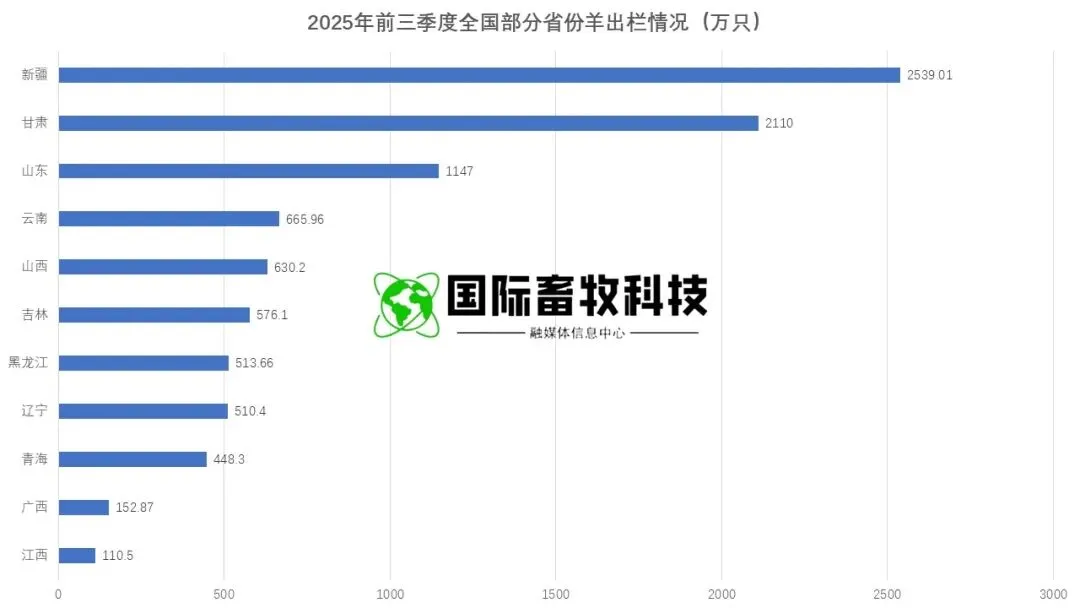

国家统计局数据显示,2025年前三季度,全国羊出栏量达21155万只,同比减少1271万只,降幅为5.7%,出栏规模的收缩反映出养殖端产能调整的持续影响。

从区域分布来看,内蒙古、新疆和甘肃依旧占据全国羊出栏量前三甲,合计占比超30%,彰显了北方草原牧区在肉羊养殖中的核心地位。

分省份具体来看:新疆羊出栏量为2539.01万只,同比减少1.9%,占全国比率为12.0%,出栏量小幅下滑主要受草原生态保护政策收紧、部分散养户退出养殖市场影响;

甘肃省表现亮眼,羊出栏量达2110.0万只,同比增长9.1%,占全国比率9.97%,成为主产省份中唯一实现显著增长的省份,这一增长得益于甘肃省近年来对肉羊产业的政策扶持,包括标准化养殖场建设补贴、养殖技术推广、产业链延伸等举措,有效激发了养殖主体的积极性;

内蒙古虽未公布具体出栏数据,但结合其存栏变化及产业整体态势,预计出栏量仍保持全国领先,同比或呈小幅下滑趋势。

从全国各省整体表现来看,与2024年同期相比,羊出栏量增减并存,除甘肃外,部分南方省份如四川、云南等也呈现小幅增长,而内蒙古、新疆、青海等传统牧区省份多为同比下滑,反映出肉羊养殖产业正从传统牧区向政策支持力度大、养殖条件优越的区域适度转移。

02

羊存栏2.89亿只,降幅为6.9%

存栏量是反映产业产能储备的核心指标,2025年前三季度末,全国羊存栏量为28977万只,同比下降6.9%,环比下降3.7%,同比、环比双降态势表明肉羊产业产能调整仍在持续深化,养殖主体补栏意愿相对谨慎。

区域分布上,内蒙古、新疆、甘肃的羊存栏量依旧稳居全国前三,合计占全国存栏总量的43.95%,核心产区的产能支撑作用依然突出。

具体数据显示:内蒙古羊存栏量为5845.6万只,环比减少9.24%,同比减少8.0%,占全国比率20.17%,作为全国最大的肉羊养殖省份,其存栏量的下滑对全国产能影响显著,主要原因在于草原禁牧、休牧政策的持续推进,倒逼传统散养模式向集约化、标准化养殖转型,短期内产能出现阶段性收缩;

新疆羊存栏量为4038.82万只,同比减少4.3%,占全国比率13.94%,存栏量下滑幅度小于内蒙古,得益于其规模化养殖基地的逐步建成,部分抵消了散养户退出的影响;

甘肃羊存栏量为2852.0万只,环比减少0.25%,同比增长4.6%,占全国比率为9.84%,同比增长态势与出栏量增长相呼应,反映出甘肃省肉羊产业产能正稳步扩张,成为全国肉羊产能增长的重要支撑点。

从全国范围来看,无论是与2024年同期相比,还是与2025年上半年相比,大部分省份羊存栏量均以下降为主,仅甘肃、四川、重庆等少数省份实现同比增长,这一格局充分说明,在养殖成本高企、市场价格波动的背景下,全国肉羊养殖主体补栏积极性普遍不高,产能恢复需要更长时间的市场信号引导。

03

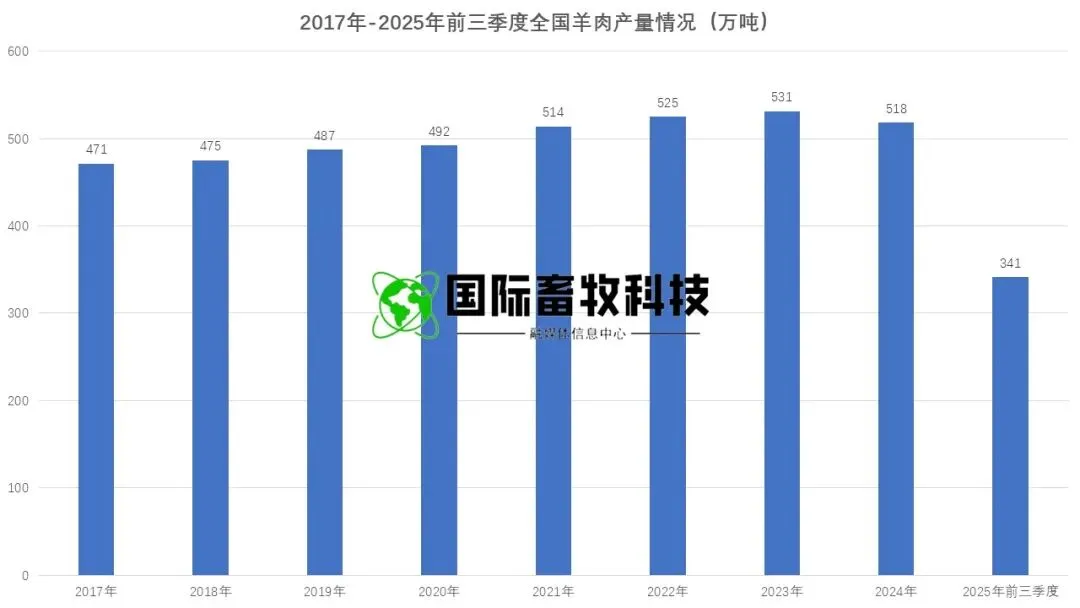

羊肉产量341万吨,降幅为4.3%

羊肉产量与出栏量直接相关,2025年前三季度,全国羊肉产量为341万吨,同比减少15万吨,降幅为4.3%,产量下滑幅度略小于出栏量降幅,反映出全国肉羊平均出栏体重略有提升,养殖精细化水平有所提高。

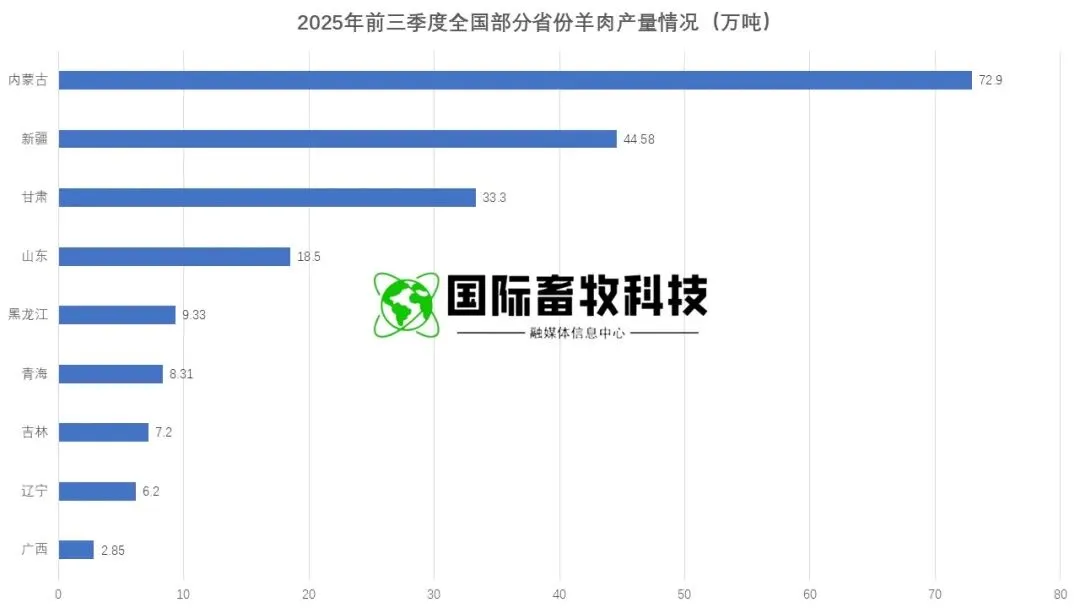

主产省份方面,内蒙古、新疆、甘肃的羊肉产量依旧位列全国前三,合计产量达150.78万吨,占全国羊肉总产量的44.2%,核心产区对全国羊肉供给的保障作用显著。

具体来看:内蒙古羊肉产量为72.9万吨,同比减少0.4%,占全国比率21.38%,尽管出栏量同比下滑,但羊肉产量降幅极小,充分说明内蒙古肉羊养殖的规模化、标准化水平较高,通过优化养殖技术、提升饲料转化率,有效保障了单只羊产肉量;

新疆羊肉产量为44.58万吨,同比增长0.9%,占全国比率13.07%,产量实现同比增长,与其中大型规模化养殖场的产能释放密切相关;

甘肃省羊肉产量为33.3万吨,同比增长9.1%,占全国比率9.77%,产量增长幅度与出栏量增长幅度一致,成为主产省份中羊肉产量增长最快的省份,进一步巩固了其在全国肉羊产业中的重要地位。

二、市场价格端

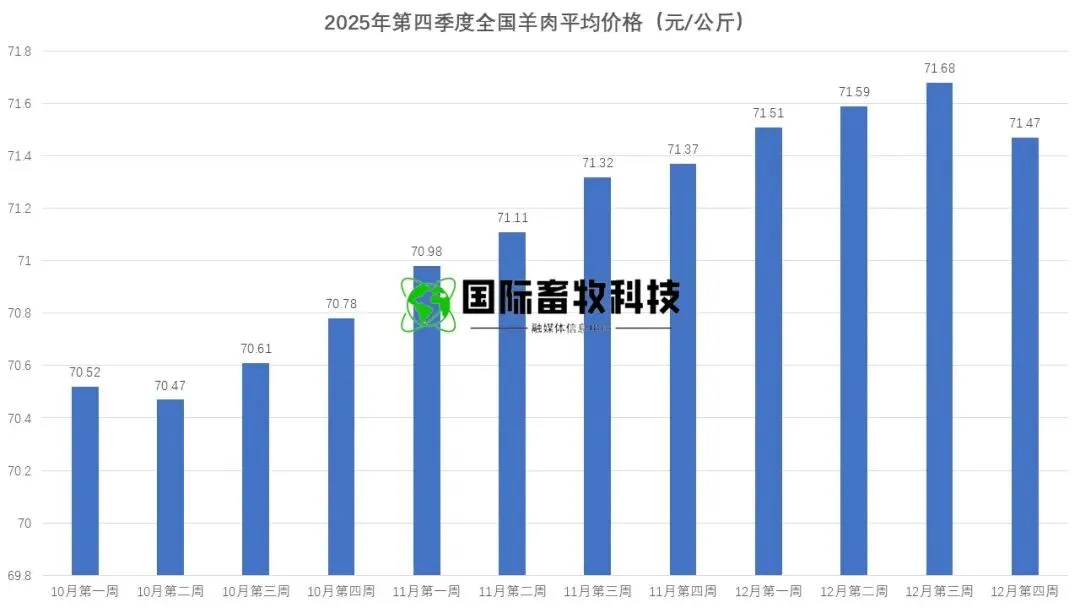

2025年,中国肉羊市场价格呈现“上半年震荡下行、下半年稳步回升”的态势,尤其是第四季度,活羊与羊肉价格同步扭转此前下行态势,实现连续5个月上涨,市场回暖态势明确,有效提振了养殖主体的信心。

01

活羊价格连续5个月上涨

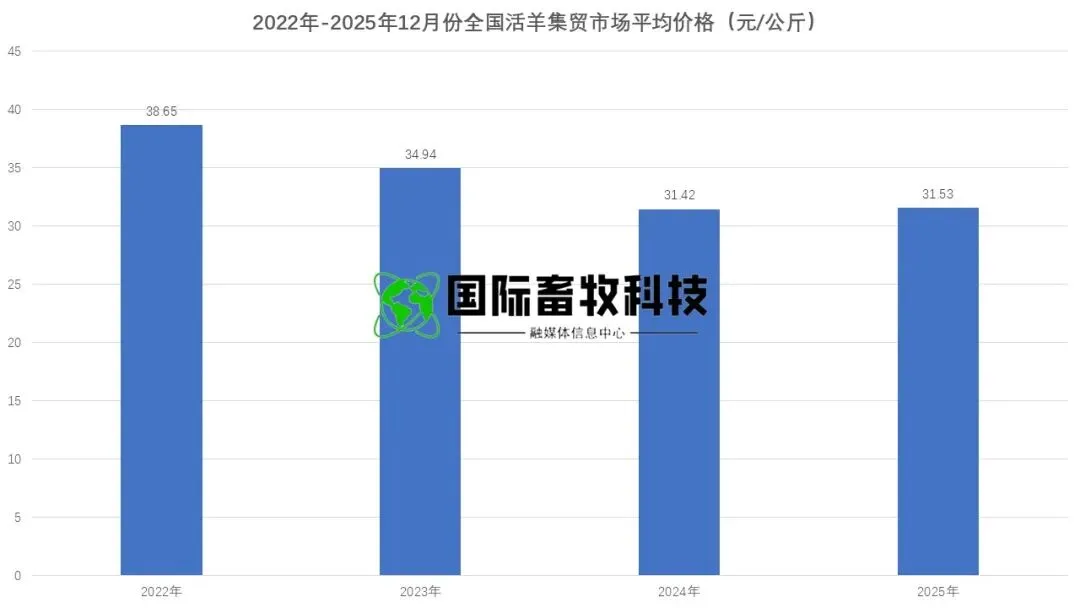

监测数据显示,2025年12月,全国活羊集贸市场平均价格为31.53元/公斤,与上月相比上涨0.73%,与去年同期相比上涨0.35%,价格实现同比、环比双涨。

从历史数据对比来看,2022年~2025年,全国12月份活羊集贸市场价格均值为34.13元/公斤,峰值为2022年12月的38.65元/公斤,谷值为2024年12月的31.42元/公斤,2025年12月价格较谷值略有回升,但仍低于近4年平均水平。

从近13个月价格走势来看,2024年12月~2025年12月,全国活羊集贸市场平均价格从31.42元/公斤波动至31.53元/公斤,整体呈现“先抑后扬”的态势。

2025年1月~7月,价格多呈现环比下跌趋势,其中7月跌至谷值30.26元/公斤;2025年8月~12月,价格连续5个月呈现环比上涨趋势,12月达到峰值31.53元/公斤,每月环比上涨幅度在0.2%~0.73%之间,上涨态势平稳,未出现大幅波动。

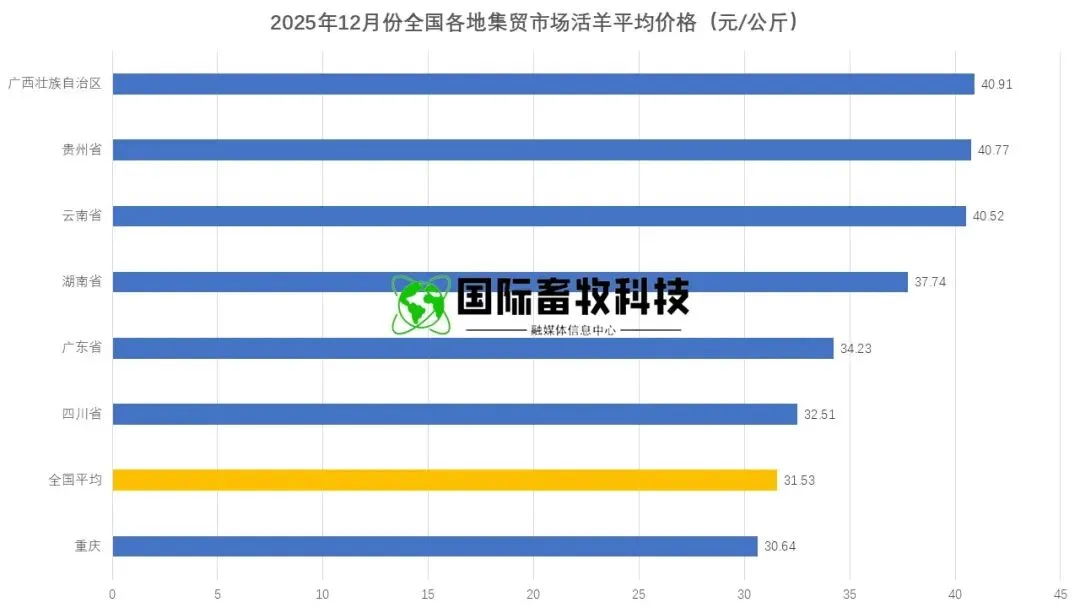

分区域来看,2025年12月,四川、湖南、云南、广东、广西、贵州、重庆7个省域活羊集贸市场平均价格在30.64~40.91元/公斤之间,区域差异显著。

其中,重庆市价格相对较低,低于全国平均水平;广西壮族自治区价格相对较高,达到40.91元/公斤;四川、广东、湖南、云南、贵州、广西6省(区)价格均高于全国平均水平,主要原因在于这些南方省份为羊肉消费大省,本地供给不足,依赖北方主产省份调运,运输成本叠加消费需求旺盛,推高了市场价格;而北方主产省份由于供给相对充足,价格普遍低于南方省份。

02

羊肉价格同步回暖上涨

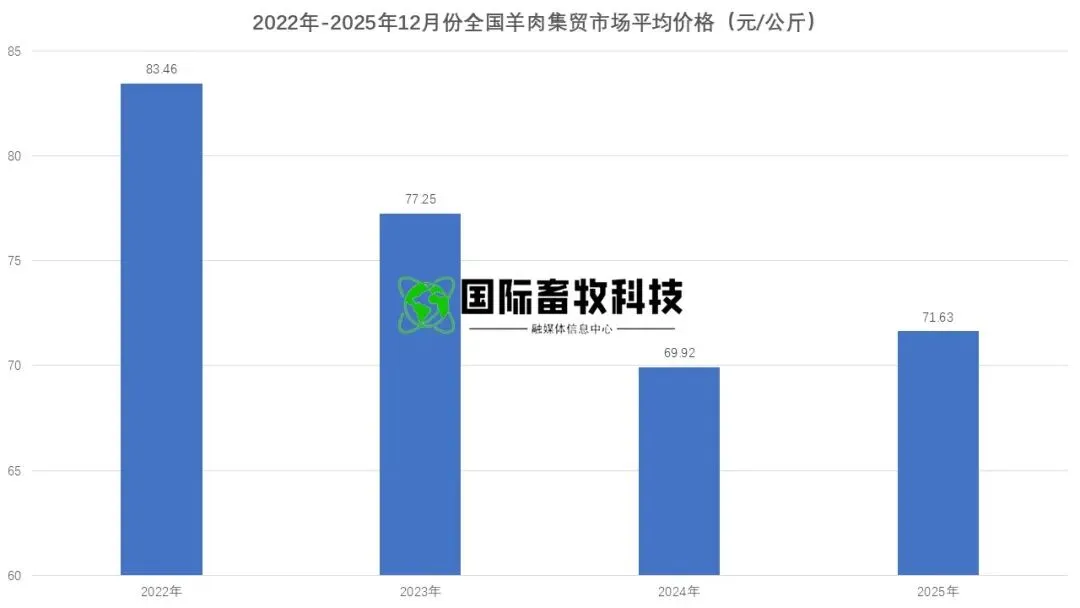

羊肉价格与活羊价格联动性极强,2025年12月,全国羊肉集贸市场平均价格为71.63元/公斤,与上月相比上涨0.60%,与去年同期相比上涨2.45%,同比涨幅大于活羊价格,反映出羊肉加工、流通环节成本上升对终端价格的推动作用。

从历史数据对比来看,2022年~2025年,全国12月份羊肉集贸市场价格均值为75.56元/公斤,峰值为2022年12月的83.46元/公斤,谷值为2024年12月的69.92元/公斤,2025年12月价格较谷值回升2.45%,但仍低于近4年平均水平。

从近13个月价格走势来看,2024年12月~2025年12月,全国羊肉集贸市场平均价格从69.92元/公斤波动至71.63元/公斤,整体走势与活羊价格基本一致,呈现“震荡回升”态势。

2025年1月~7月,价格波动下行,7月跌至谷值68.87元/公斤;2025年8月起,价格开始稳步回升,8月~12月连续5个月呈现环比上涨趋势,12月达到峰值71.63元/公斤,每月环比上涨幅度在0.1%~0.6%之间,上涨态势平稳。

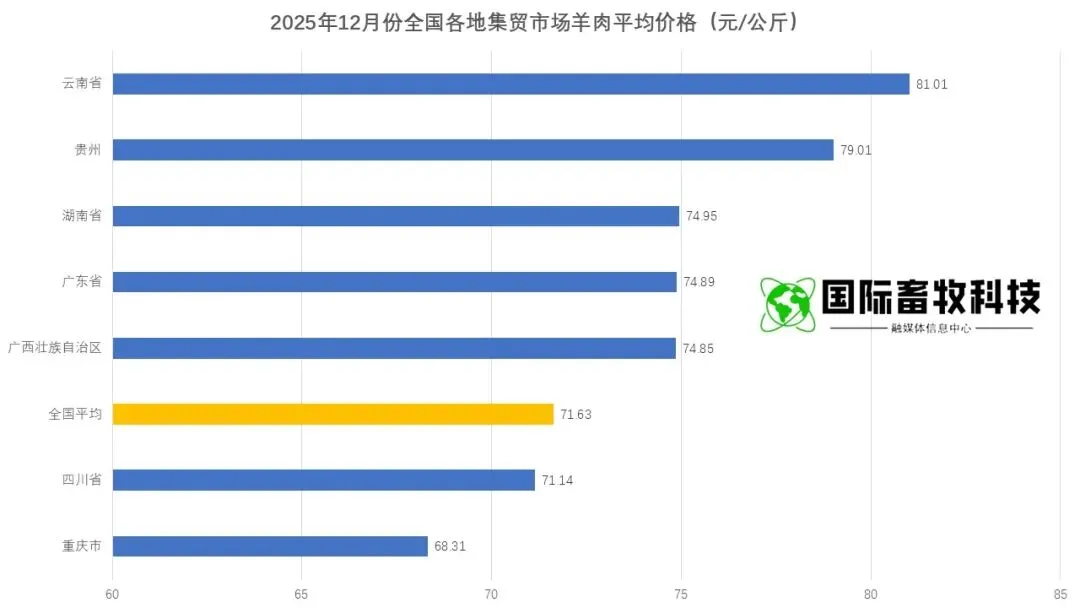

分区域来看,2025年12月,四川、湖南、云南、广东、广西、贵州、重庆7个省域羊肉集贸市场平均价格在68.31~81.01元/公斤之间,区域差异明显。

其中,重庆市价格相对较低,为68.31元/公斤;云南省价格相对较高,达到81.01元/公斤;重庆、四川2省市价格低于全国平均水平,广西、广东、湖南、贵州、云南5省(区)价格高于全国平均水平,这一区域价格格局与活羊价格格局基本一致,核心驱动因素仍是“南销北调”的产销格局及区域消费需求差异。

03

第四季度价格上涨核心驱动因素分析

2025年第四季度,中国肉羊市场价格扭转上半年持续下行态势,呈现稳步回升态势,核心驱动因素在于供需关系趋向平衡、季节性消费拉动及养殖成本上升的共同作用。

从供给端来看,市场供应能力有所收缩。一方面,国家统计局数据显示,截至2025年第三季度末,全国羊肉产量341万吨,同比减少15万吨,降幅为4.3%,国内生产供给收缩;另一方面,海关总署数据显示,2025年1~11月,全国羊肉进口量31.4万吨,同比下降4.8%,11月单月进口量2万吨,同比下滑31.6%,进口补充效应减弱,国内肉羊市场整体供给呈现结构性收紧态势。

从需求端来看,季节性消费需求集中释放。随着第四季度气温逐渐降低,羊肉作为高蛋白、低脂肪的优质温补肉类,契合了消费者冬季进补的消费习惯,迎来季节性需求高峰;同时,国庆、元旦等节假日消费需求叠加,进一步拉动了羊肉市场需求。

此外,同期牛肉价格持续上涨,带动羊肉作为替代肉类的需求增加,多重需求因素共同推动羊肉市场走出阶段性供大于求的局面。

从成本端来看,养殖成本上升支撑价格底部。2025年第四季度,全国玉米和豆粕均价分别为2.44元/公斤和3.28元/公斤,与去年同期相比分别上升5.70%和2.20%,主要饲料原料价格大幅上涨,推高了肉羊养殖成本。养殖主体为保障合理利润,出栏报价意愿增强,进一步支撑了活羊及羊肉价格的回升。

三、进口贸易端

2025年,中国羊肉进口市场呈现“量减价增”的显著特征,进口总量同比下滑,进口额同比增长,进口来源国仍高度集中于澳大利亚和新西兰,进口市场格局相对稳定。

01

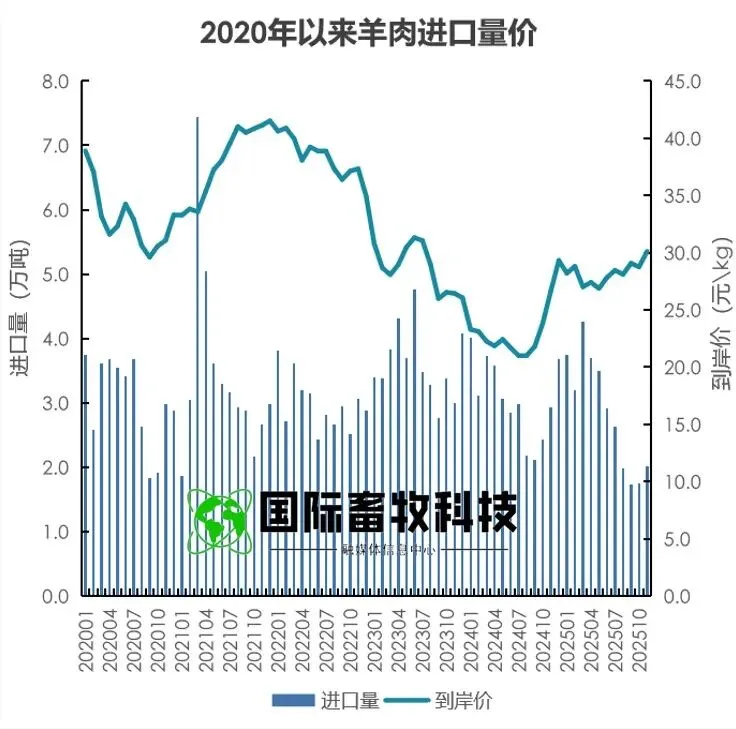

进口量:连续5个月同比下滑

海关总署数据显示,2025年11月,中国羊肉进口量环比续增,达到20068吨,环比增幅15%,但同比来看,2025年7月至11月,羊肉进口量连续5个月同比下降,且降幅呈扩大趋势,11月份同比降幅接近32%,进口量同比下滑态势明显。

从全年累计数据来看,2025年1~11月,中国进口羊肉31.4万吨,同比减少4.8%,预计全年进口量将较2024年小幅下滑,进口规模呈现收缩态势。

进口量下滑的核心原因主要有三:一是国际羊肉价格上涨,进口成本增加,进口商进口意愿减弱;

二是国内羊肉市场价格逐步回升,国内外羊肉价差缩小,进口羊肉的价格优势减弱;

三是国内肉羊产业供给结构调整,本地优质羊肉供给能力提升,对进口羊肉的替代效应增强。

02

进口额同比增长,单价大幅提升

与进口量下滑形成鲜明对比的是,2025年羊肉进口额呈现显著增长态势。

数据显示,2025年1~11月,中国羊肉进口额达12.2亿美元,同比增长15.9%。进口量同比下降4.8%,进口额同比增长15.9%,意味着进口羊肉单价大幅提升,核心原因在于国际市场羊肉供需紧张,澳大利亚、新西兰等主要羊肉出口国国内消费需求增加,加之饲料成本上升推动养殖成本上涨,国际羊肉出口价格大幅提升,进而推高了中国羊肉进口单价。

03

进口来源国:集中度持续高位

2025年,中国羊肉进口来源国格局相对稳定,仍高度集中于澳大利亚、新西兰等传统羊肉出口国。

数据显示,2025年1~11月,中国从澳大利亚、新西兰、乌拉圭、智利、马达加斯加、阿根廷等6国共进口羊肉31.4万吨,其中,从澳大利亚进口15.8万吨,同比减少5.8%,占比50.3%;从新西兰进口15.2万吨,同比减少1.6%,占比48.5%;从乌拉圭进口0.22万吨,同比减少56.5%,占比0.7%。

澳大利亚和新西兰合计占比达98.8%,乌拉圭占比不足1%,其他国家进口量极少,中国羊肉进口市场集中度持续处于高位。

这一格局的形成主要源于澳大利亚、新西兰得天独厚的自然养殖条件、成熟的规模化养殖体系及完善的出口贸易体系,其羊肉产品在品质稳定性、供应持续性等方面具有显著优势,短期内中国羊肉进口市场的澳新主导格局难以改变。

2025年中国肉羊产业分析

01

核心挑战

1. 养殖成本高企,盈利空间受挤压

近年来,肉羊养殖成本持续上涨,已成为制约产业发展的核心瓶颈。

一方面,玉米、豆粕等主要饲料原料价格波动上行,2025年第四季度玉米、豆粕均价同比分别上涨5.70%和2.20%,推高了饲草料成本,占肉羊养殖成本的60%以上;

另一方面,人工成本、防疫成本、环保投入等也逐年增加,进一步挤压了养殖主体的盈利空间。

尽管2025年下半年活羊、羊肉价格有所回升,但养殖成本的高位运行仍导致部分中小养殖主体盈利困难,补栏意愿不足,制约了产能的恢复。

2. 环保政策收紧,传统养殖模式转型压力大

为保护生态环境,北方草原牧区省份持续推进禁牧、休牧、草畜平衡等政策,传统散养模式受到严格限制,大量中小散养户因环保投入不足、养殖规模小而退出市场。

而规模化、标准化养殖场的建设需要大量资金投入,包括标准化棚舍建设、粪污处理设施、精准饲喂设备等,多数中小养殖主体难以承受,导致产业转型进度缓慢,短期内产能出现阶段性收缩。

3. 疫病防控压力大,产业风险不容忽视

肉羊疫病防控是保障产业健康发展的关键,近年来,口蹄疫、小反刍兽疫等重大动物疫病仍有零星发生,加之冬季气温低、养殖密度高,疫病传播风险增加。

部分中小养殖主体防疫意识薄弱、防疫措施不到位,一旦发生疫病,将造成重大经济损失。同时,疫病防控成本的增加也进一步推高了养殖成本,加剧了产业发展风险。

4. 产业链协同性不足,附加值有待提升

当前,中国肉羊产业仍存在“重养殖、轻加工、弱流通”的问题,产业链各环节协同性不足。

养殖端以中小散养户为主,规模化程度不高,议价能力弱;加工端以初级加工为主,精深加工产品占比低,产品附加值不高;流通端物流体系不完善,冷链运输覆盖率低,部分地区存在“卖羊难、买肉贵”的现象,产业链整体效益未能充分发挥。

02

发展机遇

1. 消费升级驱动,优质羊肉需求稳步增长

随着中国居民收入水平的提高和消费观念的升级,消费者对肉类产品的需求逐渐向“优质、安全、健康”转型。

羊肉作为高蛋白、低脂肪、低胆固醇的优质肉类,契合了消费者的健康消费需求,市场需求稳步增长。尤其是高端羊肉产品、特色羊肉产品(如乌骨羊、湖羊等)的市场认可度不断提升,为产业高质量发展提供了广阔空间。

2. 政策支持力度加大,产业发展环境持续优化

国家高度重视畜牧业高质量发展,出台了一系列支持肉羊产业发展的政策措施,包括标准化养殖场建设补贴、养殖保险、粪污资源化利用补贴、产业集群发展等。

地方政府也纷纷结合本地实际,出台针对性的扶持政策,如甘肃省通过政策引导、技术推广等举措,推动肉羊产业规模化、标准化发展,实现了出栏量、存栏量、产量的同步增长。政策支持力度的加大,为肉羊产业转型发展提供了良好的政策环境和资金保障。

3. 技术创新推动,产业现代化水平提升

近年来,肉羊养殖技术不断创新,精准饲喂、疫病精准防控、品种改良等技术逐步推广应用,有效提升了养殖效率和产品品质。

同时,互联网、大数据等信息技术与肉羊产业深度融合,智慧养殖、线上销售等新模式不断涌现,推动了产业现代化水平的提升。

例如,部分规模化养殖场通过安装智能监控、精准饲喂设备,实现了肉羊养殖的精细化管理,降低了养殖成本,提高了盈利水平。

4. 进口市场多元化,供应链稳定性增强

尽管当前中国羊肉进口市场仍以澳新为主,但近年来,中国逐步加强与乌拉圭、智利、阿根廷等新兴羊肉出口国的合作,进口市场多元化趋势初现。

进口市场的多元化有助于降低对单一国家的依赖,增强进口供应链的稳定性,同时也有利于引入竞争,推动进口羊肉价格的合理化,为国内市场提供更丰富的羊肉产品选择。

2026年中国肉羊市场

走势预判

结合2025年中国肉羊产业运行态势、产业发展内外部环境及市场供需变化,预判2026年中国肉羊市场将进入“供给缓慢回升、需求平稳增长、价格稳中有升、进口适度调整”的良性发展通道,产业高质量发展导向更加凸显。

01

供给端:产能缓慢回升,区域格局

持续优化

预判2026年全国肉羊产能将呈现缓慢回升态势,但回升速度相对平缓。

一方面,2025年下半年活羊、羊肉价格的稳步回升将逐步提振养殖主体的补栏意愿,尤其是规模化养殖主体,在政策支持和技术保障的前提下,将适度扩大养殖规模;另一方面,甘肃、四川等省份肉羊产业的稳步发展将持续带动全国产能增长,而内蒙古、新疆等传统主产省份随着产业转型的推进,规模化养殖基地逐步建成,产能将逐步趋于稳定。

预计2026年前三季度,全国羊出栏量同比增幅将达到2%~3%,存栏量同比增幅将达到1%~2%,羊肉产量同比增幅将达到2%~3%,产能将逐步恢复至合理水平。

区域格局方面,将持续呈现“北方稳定、南方增长”的态势,内蒙古、新疆、甘肃仍将是全国肉羊生产的核心区域,合计占比保持在40%以上;四川、云南、重庆等南方省份将继续保持小幅增长态势,成为全国肉羊产能增长的重要补充,区域供给格局更加均衡。

02

需求端:消费需求平稳增长,结构

持续升级

预判2026年中国羊肉消费需求将保持平稳增长态势,全年消费总量同比增幅预计达到3%~4%。

一方面,随着居民收入水平的持续提高和健康消费观念的深入,羊肉作为优质肉类的消费需求将稳步释放;另一方面,冬季季节性消费、节假日消费仍将是拉动需求增长的重要动力,同时,牛肉等替代肉类价格预计将继续保持高位,将进一步带动羊肉替代需求的增长。

消费结构方面,将持续向优质化、特色化、品牌化升级。高端羊肉产品、有机羊肉产品、特色品种羊肉产品的市场需求将持续增长,消费者对羊肉产品的品质、安全、溯源等要求将不断提高,这将倒逼养殖主体加强品种改良、提升养殖技术、完善质量追溯体系,推动产业高质量发展。

03

价格端:稳中有升态势明确,涨幅

相对温和

预判2026年全国活羊、羊肉价格将呈现“稳中有升”的态势,全年平均价格较2025年小幅上涨,但涨幅相对温和,不会出现大幅波动。

具体来看:第一季度,受元旦、春节节假日消费拉动,价格将保持高位运行;

第二、三季度,随着气温升高,羊肉消费进入淡季,价格可能出现小幅回调,但回调幅度有限;

第四季度,随着季节性消费需求的集中释放,价格将再次进入上涨通道。

预计2026年12月,全国活羊集贸市场平均价格将达到32.5~33.5元/公斤,同比涨幅达到3%~5%;全国羊肉集贸市场平均价格将达到73~75元/公斤,同比涨幅达到2%~4%。

价格上涨的核心驱动因素在于:一是养殖成本仍将保持高位,饲料原料价格预计将继续波动上行,支撑价格底部;

二是供需关系将趋于紧平衡,产能回升速度缓慢,而消费需求稳步增长,推动价格稳步上涨;

三是产业转型导致的规模化养殖成本增加,将逐步传导至终端价格。

04

进口端:量价趋于平稳,市场格局

保持稳定

预判2026年中国羊肉进口量将趋于平稳,全年进口量预计在32~34万吨之间,同比小幅波动,进口额将随着国际羊肉价格的趋稳而趋于平稳,进口单价涨幅将有所收窄。

进口来源国格局仍将保持稳定,澳大利亚和新西兰仍将占据主导地位,合计占比保持在95%以上,但从乌拉圭、智利等新兴出口国的进口量可能会略有增加,进口市场多元化趋势将进一步显现。

进口市场趋于平稳的主要原因在于:一是国内产能的缓慢回升将减少对进口羊肉的依赖;

二是国际羊肉价格经过2025年的上涨后,预计2026年将趋于平稳,进口成本的稳定将带动进口量的平稳;

三是国内市场价格的稳步回升将缩小国内外羊肉价差,进口羊肉的价格优势将进一步减弱,进口商进口意愿将趋于理性。

报告结语

2025年,中国肉羊产业呈现“生产端收缩、价格端回暖、进口端量减价增”的核心特征,产业正处于从传统散养向规模化、标准化转型的关键阶段。

尽管面临养殖成本高企、环保压力大、疫病防控风险等挑战,但在消费升级、政策支持、技术创新等有利因素的推动下,产业发展前景良好。

2026年,中国肉羊市场将进入良性发展通道,供给缓慢回升,需求平稳增长,价格稳中有升,进口趋于平稳,产业高质量发展导向更加凸显。

文章部分信息来源于网络,由国际畜牧科技搜集整理。

咨询参展

155 6254 8199

(微信同号)

进群交流

群聊:2026中国(青岛)畜牧业博览会

媒体合作

视频号|国际牧业科技 抖音/快手|搜索“国际畜牧科技”

免责声明:本公众号部分信息源自网络,仅供畜牧行业知识交流参考,不作投资建议。对因第三方内容产生的版权问题及给权利人造成的损失,本公众号不承担法律责任。如若侵权,联系删除。