全文概览:

区域概况:厦门市地处福建省东南端,西接漳州台商投资区,北岭南安,东南与大小金门和大担岛隔海相望。2016年末,全市陆地面积1699.39平方公里,海域面积390多平方公里,城市建成区面积334.64平方公里;常住人口392万人。厦门市属计划单列市,是中国最早实行对外开放政策的四个经济特区之一,“中国(福建)自由贸易试验区”三片区之一,也是两岸新兴产业和现代服务业合作示范区、中央支持发展的国际航运中心、两岸区域性金融服务中心和两岸贸易中心,东南沿海重要的中心城市、港口及风景旅游城市。依托良好的区位、政策优势及丰富旅游和科教资源,厦门市对外贸易起步较早、机械和电子产业有良好的基础、先进制造业及现代服务业发展迅速,整体经济发展水平较高。

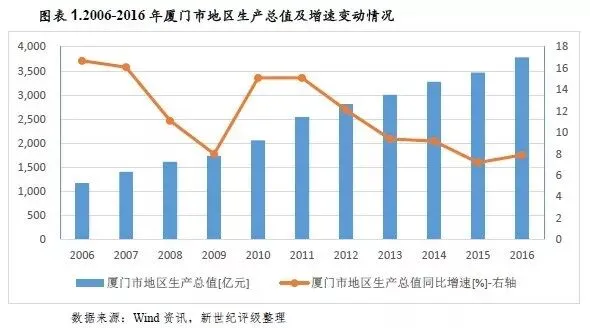

经济实力:厦门市人口规模及区划面积较小,经济体量与其他计划单列市有一定差距,但人均各项经济指标差距并不显著。对外贸易在厦门市经济结构中一直占有重要的地位,同时制造业也有较好的基础。近年来,受国际经济形势不理想,以及用地、用工成本上升,厦门传统优势产业机械、电子、对外贸易发展受到一定影响。但厦门市先进制造业、现代服务业发展迅速,同时旅游业对经济支撑越来越显著,地区经济总体保持较快发展。2016年厦门市实现地区生产总值3784.27亿元,同比增长7.9%;第二产业增加值1544.59亿元,同比增长5.7%,其中传统制造业发展略显颓势,先进制造业表现良好增长势头;第三产业增加值2216.49亿元,同比增长9.8%,其中金融业实现增加值422.36亿元,同比增长12.8%,旅游总收入968.26亿元,同比增长16.3%。

从下辖各区经济情况看,总体均保持较快增长态势。受规划及定位的不同,厦门市各区经济发展仍存在一定差异。岛内思明和湖里两区作为厦门市核心城区,经济发展起步较早,同时集聚了厦门市众多商业、教育和旅游资源,具有发展先进制造业和现代服务业良好基础。2016年思明区实现地区生产总值1174.35亿元,位居全市第一;湖里区实现地区生产总值819.73亿元,排名次席。经济总量位列厦门市后四位的地区分别是集美区、海沧区、翔安区、同安区,2016年分别实现地区生产总值547.50亿元、530.04亿元、383.82亿元和328.84亿元。从经济增速来看,岛内两区相对平稳,岛外四区波动稍大。2016年岛内的思明区地区生产总值增速为8.3%,位列全市各区首位;岛外海沧区地区生产总值增速为7.0%,位居末位,增速比2015年低0.5个百分点。

财政实力:得益于经济快速发展,厦门市财政收入规模持续扩大。厦门市一般公共预算收入以税收收入为主,稳定性良好,财政自给水平高。2016年厦门市实现一般公共预算收入647.94亿元,同比增长6.91%;其中税收收入占比达81.48%,居计划单列市第二位。同时,在房地产市场支撑下,厦门市政府性基金收入维持较大规模,对地方财政形成一定支撑。2016年厦门市政府性基金收入为464.06亿元,其中国有土地使用权出让收入431.83亿元。

厦门市在财政分配上由市本级统筹比重较大,下辖各区财政实力普遍有限。与经济发展水平相匹配,2016年思明区实现一般公共预算收入51.20亿元,继续位居厦门市各区首位;同期,排名次之的湖里区、海沧区分别为39.23亿元和34.20亿元;集美区、同安区和翔安区一般公共预算收入分别为30.82亿元、16.64亿元和15.90亿元,位列全市一般公共预算收入后三位。但岛内两区第三产业占比较高,地方一般公共预算收入受“营改增”影响较大,岛外四区一般公共预算收入则保持较快增长态势。2016年厦门市各区除了湖里区一般公共预算收入出现下滑外,其余均维持增长的态势,其中同安区以18.43%的增速位列全市各区首位;海沧区和集美区的增速分别为18.17%和14.94%排名第二、三名;最后三名分别是翔安区、思明区、湖里区,增速分别为14.4%、5.4%和-3.42%。

债务状况:由于基础设施建设等方面的投入,厦门市政府性债务增长速度较快。但相对地方财政实力,政府债务水平仍处于可控范围内,且债务期限结构相对合理,近几年偿付压力相对较小。2016年末,厦门市政府负有偿还责任的债务为479亿元;政府或有债务为42亿元;地方政府债务余额是当年一般公共预算收入的0.8倍,处于相对较低水平。且厦门市政府性债务偿还期限集中在2021年及以后,短期偿付压力较小。

厦门市政府性债务主要集中在市本级,下辖区政府性债务规模较小,有利于地方政府统筹全市财力降低债务偿付风险。厦门市下辖区部分未公开债务数据,公开的辖区中集美区和海沧区债务规模稍大,其他区债务规模较小。需要关注的是,厦门市政府城投平台有息债务规模较大。厦门市有3个行政区、1个经济管理区及市本级发行过城投债进行外部融资,存续城投债主要集中在市本级和海沧区。2017年9月末上述区域城投债存续余额分别为499.5亿元和76亿元,考虑到相关企业还存在其他有息债务,市本级和海沧区城投平台债务负担相对突出。

文章正文:

(一)厦门市经济实力分析

厦门是中国最早实行对外开放政策的经济特区之一和海峡西岸贸易中心城市,制造业也有较好的基础,经济发展处于较高水平。近年来,受国际经济形势不理想,以及用地、用工成本上升,厦门传统优势产业机械、电子、对外贸易发展受到一定影响。但依托丰富的科教资源,厦门市先进制造业、现代服务业发展迅速,同时旅游业对经济支撑越来越显著,地区经济总体保持较快发展。

厦门市别称鹭岛,简称鹭,位于福建省东南端,西接漳州台商投资区,北邻南安,东南与大小金门和大担岛隔海相望。厦门由厦门本岛、离岛鼓浪屿、西岸海沧半岛、北岸集美半岛、东岸翔安半岛、大小嶝岛、内陆同安、九龙江等组成,陆地面积1699.39平方公里,海域面积390多平方公里。厦门市辖思明、湖里、集美、海沧、同安、翔安6个市辖区,设有厦门火炬高技术产业开发区、厦门出口加工区、厦门象屿保税区、厦门海沧保税港区、厦门象屿保税物流园区、厦门海沧台商投资区、厦门集美台商投资区和厦门杏林台商投资区等国家级经济管理区。截至2016年末,厦门市区建成区面积334.64平方公里,常住人口392万人。

厦门是中国著名的海滨城市,属计划单列市,是中国最早实行对外开放政策的四个经济特区、“中国(福建)自由贸易试验区”三片区之一。2009 年《海峡西岸旅游区发展总体规划》明确了海西旅游区的发展目标、发展战略。2015 年国务院印发《关于印发中国(福建)自由贸易试验区总体方案的通知》提出自贸试验区的实施范围118.04平方公里,包括厦门片区43.78 平方公里,重点建设两岸新兴产业和现代服务业合作示范区、东南国际航运中心、两岸区域性金融服务中心和两岸贸易中心。2015年3月发布的《推动共建丝绸之路经济带和21世纪海上丝绸之路的愿景与行动》,明确提出支持福建建设21世纪海上丝绸之路核心区,将对福建省和厦门市发展产生长远的影响。2017年,金砖会议在福建省厦门市召开,厦门与金砖国家、海上丝绸之路沿线国家的人文经济交流合作将迎来新的机遇。

厦门交通优势突出,是我国十二个“国际性综合交通枢纽城市”之一。厦门高崎机场是全国五大口岸机场之一,已开通国际客货运空中航线共有三十条、每周航班量三百多个。建设中的厦门翔安机场,规划占地面积约16平方公里,定位为中国重要的国际机场、区域性枢纽机场、国际货运口岸机场、两岸交流门户机场。根据规划,机场飞行区等级为4F级,计划于2018年基本建成,2020年投入使用。在铁路运输方面,厦门市设两个客运站和三个货运站,通过鹰厦铁路、福厦铁路、龙厦铁路、厦深铁路和福厦高铁连接多个交通枢纽城市及铁路干线。沈海高速、厦蓉高速、厦沙高速、甬莞高速可直达全国主要经济中心城市。厦门港是我国沿海主要港口之一,是中国综合运输体系的重要枢纽、集装箱运输干线港、东南沿海的区域性枢纽港口、对台航运主要口岸,有通往国际国内的航线,集装箱吞吐量位居世界第15位。

厦门市还有丰富教育和文化旅游资源。厦门市有多所大中专院校,其中厦门大学、集美大学为全国知名重点高校,设有工程技术研究中心83个,企业技术中心139个,重点实验室37个,博士后工作站20个,相关科研单位为厦门市新兴产业提供了重要的技术支撑。厦门市鼓浪屿为国家5A级旅游景区,南普陀寺、厦门大学、环岛路等景点也有较高的知名度。丰富的文化旅游资源,使厦门市成为国内著名的旅游城市。

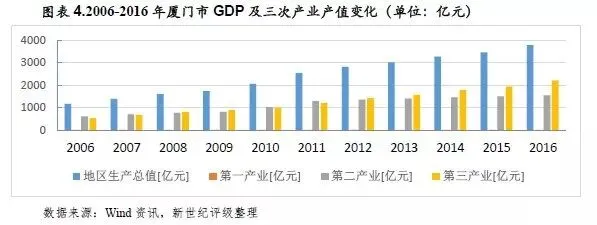

良好的区位优势,使厦门市对外经济发展较早,同时机械和电子产业也有较好的基础。2010年以来,受国际主要经济体经济复苏缓慢影响,厦门市经济增长有所放缓。但依托良好的科研资源,厦门市先进制造业、现代服务业发展较快,旅游业对经济拉动力不断增强,地方经济整体仍保持较快增长。2016年,厦门市实现地区生产总值3784.27亿元,同比增长7.9%,增速较上年上升0.7个百分点,高于全国GDP平均增速1.2个百分点,居副省级城市第6位,五个计划单列市中第2位。受限于较小的人口规模及区划面积,厦门市经济总量在五个计划单列市中排名垫底。2016年,厦门市第一产业增加值23.19亿元,同比下降5.1%;第二产业增加值1544.59亿元,同比增长5.7%;第三产业增加值2216.49亿元,同比增长9.8%,三次产业结构由2015年的0.7:43.6:55.7调整为2016年的0.6:40.8:58.6,第三产业比重比上年提高2.9个百分点。

2016年厦门全市规模以上工业完成工业总产值5254.71亿元,实现工业增加值1266.38亿元,比上年增长5.4%。两大核心支柱产业电子和机械完成工业总产值3594.11亿元,增长4.2%,占全市规模以上工业总产值的68.4%,其中电子行业完成工业总产值1984.82亿元,增长2.2%,占规模以上工业总产值的37.8%;机械行业完成工业总产值1609.29亿元,增长6.8%,占规模以上工业增加值的30.6%。受限区域土地、人工成本上升,厦门市传统支柱产业发展已略显颓势。但依托优质科研资源,厦门市重点培育的先进制造业发展形势良好,平板显示、计算机与通信设备产业链分别实现产值1118.59亿元和767.30亿元,生物医药、新材料产业链分别实现产值421亿元和420亿元,分别增长25%和33%。

2016年厦门市第三产业增加值为2216.49亿元,同比增长9.8%,占地区生产总值58.2%,对地方经济贡献度不断上升。金融服务业加快发展,厦门国际金融资产交易中心获批开业,融资租赁等新兴业态获得良好发展。2016年,厦门市金融业实现增加值422.36亿元,比上年增长12.8%,金融业增加值占全市地区生产总值的比重为11.2%。2016年厦门市共接待国内外游客6770.16万人次,比上年增长12.2%,其中接待入境游客357.81万人次,占接待总人数的5.3%,同比增长12.78%。旅游总收入968.26亿元,同比增长16.3%;入境旅游创汇27.69亿美元,增长38.7%。厦门市获批国家现代物流创新发展城市和智慧物流城市试点,2016年现代物流业总收入达1040亿元,公路运输周转量、水运总周转量分别增长6.9%、11.9%,居全省前列。集装箱吞吐量960万标箱,居国内沿海主要港口第8位,增长4.5%,增速排名全国前列。

投资方面,2016年,厦门市全年全社会固定资产投资2159.81亿元,同比增长14.4%,总体呈现较快增长态势。分行业来看,2016年第一产业完成投资2.73亿元,比上年增长16.4%,占全市固定资产投资的0.1%;第二产业完成投资400.72亿元,增长12.2%,占18.6%;第三产业完成投资1756.36亿元,增长14.9%,占81.3%。其中,第三产业投资仍为全市固定资产投资的主要投向。分投资方向看,基础设施投资792.35亿元,增长34.2%,其中交通运输业投资500.08亿元,增长59.8%;水利、环境和公共设施管理业完成投资232.69亿元,增长13.7%。制造业投资397.72亿元,增长12.2%,高出全省4.9个百分点。其中计算机、通信和其他电子设备制造业作为工业投资的主要投向,完成投资212.18亿元,增长9.2%。房地产开发投资765.80亿元,下降1.1%,占固定资产投资(不含农户)的35.5%。

消费方面,2016年厦门市全年社会消费品零售总额为1283.46亿元,同比增长9.8%。2016年,厦门市社会消费品零售总额1283.46亿元,按消费形态统计,其中商品零售额1143.20亿元,增长10.4%;餐饮收入140.26亿元,增长5.2%。限额以上企业实现零售额891.00亿元,增长9.8%,占全市社会消费品零售总额的69.4%;限额以下单位实现零售额392.46亿元,增长9.9%。在限额以上批发零售贸易企业商品零售额中,汽车类零售额292.99亿元,增长12.0%;服装、鞋帽、针纺织品类零售额123.98亿元,增长31.1%;石油及制品类零售额96.09亿元,下降3.4%;粮油食品烟酒饮料类零售额94.12亿元,增长7.0%;通讯器材类零售额36.06亿元,增长23.4%;日用品类零售额28.29亿元,下降3.1%;金银珠宝类零售额10.09亿元,下降11.5%;化妆品类零售额6.81亿元,增长12.1%。总体看,厦门市消费品需求呈平稳增长态势。

对外贸易方面,受全球经济复苏乏力、需求不振的影响,近年来厦门市进出口额增长波动比较显著。2016年厦门市进出口总额实现771.77亿美元,同比增长1.5%。其中,2016年出口总值469.43亿美元,同比下降12.2%;进口302.34亿美元,同比增长1.7%。按企业类型来分,民营企业进出口总值1992.60亿元,下降6.2%,其中出口1503.0亿元,下降10.7%,进口489.60亿元,增长11.2%;外资企业进出口总值2094.42亿元,下降6.2%,其中出口1250.70亿元,下降4.9%。按区域来分,一般贸易进出口总值3259.27亿元,增长1.5%,其中出口1982.28亿元,下降8.4%;进口1276.99亿元,增长21.8%。对台进出口贸易总值358.06亿元,下降12.3%,其中对台出口90.86亿元,下降5.2%;进口267.19亿元,下降14.5%。

(二)厦门市财政实力分析

得益于经济快速发展,厦门市财政收入规模持续扩大。厦门市一般公共预算收入以税收收入为主,稳定性良好,财政自给水平高,但一般公共预算自给率有所下降。同时,在房地产市场支撑下,厦门市政府性基金收入维持较大规模,对地方财政形成一定支撑,但波动幅度较大,不利于综合财力的稳定。

厦门市经济发展基础条件较好,经济规模较大,近年来经济持续处于较快增长阶段,财政收入规模不断扩大。近三年,厦门市全市口径可支配财力[1]分别为993.2亿元、1071.26亿元和1245.60亿元,总体保持快速增长水平。厦门地方财政收入以一般公共预算收入和政府性基金预算收入为主,上级补助收入占比相对较小。

近三年,厦门市一般公共预算收入分别为543.80亿元、606.06亿元和647.94亿元,三年复合增长率为7.93%。其中,以税收收入为主,2014~2016年税收收入分别为469.20亿元、495.36亿元和527.95亿元,占一般公共预算收入比重分别为84.36%、81.73%和81.48%。从税收收入组成来看,增值税、营业税、企业所得税、个人所得税和土地增值税为主要税种,除了营业税受到营改增的影响外,其他税种总体呈良好增长态势。

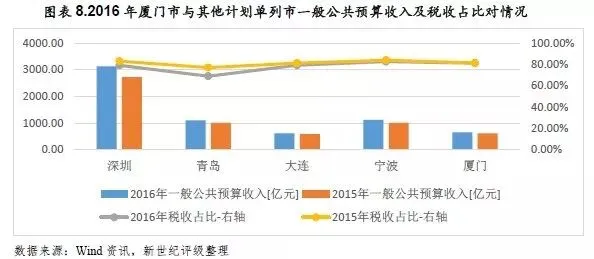

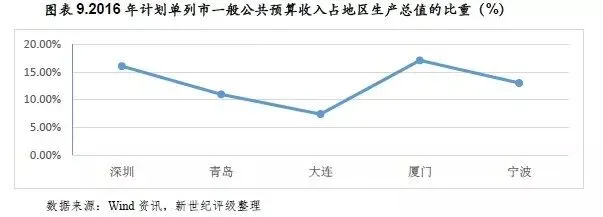

与经济总量相比,厦门市一般公共预算收入占地区生产总值的比重较高, 2014-2016年,厦门市一般公共预算收入占地区生产总值的比重分别为16.61%、17.49%和17.12%。2016年厦门市一般公共预算收入占地区生产总值的比重位列五个计划单列市第一位。同时,税收收入占一般公共预算收入的比重为81.48%,也处于较高水平,仅次于宁波居第二位。

厦门市作为海峡两岸经济区核心城市,特殊的地理位置及发展定位,使得厦门能够享受到国家多项政策和战略扶持。过去几年,受自贸区设立等因素拉动,厦门市房地产市场热度上升比较快,房价及地价都有很大幅度上涨。2014-2016年,以国有土地出让收入为主的厦门市政府性基金收入总计分别为373.50亿元、360.20亿元和464.06亿元,近三年复合增长11.47%,国有土地使用权出让收入分别为336.49亿元、330.66亿元和431.83亿元。

从市本级财力看,厦门市下辖六区,未设县及县级市,基础设施、民生、社会保障等由市本级统筹较多,因此的财政分配上更多倾斜市本级。2014-2016年,市本级一般公共预算收入分别为380.60亿元、426.67亿元和459.94亿元,占全市口径比重分别为69.99%、70.37%和70.98%;同期市本级政府性基金收入分别为231.50亿元、235.20亿元和271.15亿元,占全市口径比重分别为61.98%、65.30%和58.43%。

财政支出方面,厦门市一般公共预算支出整体呈现较快增长趋势,主要涉及教育、科学技术、文化体育与传媒、社会保障和就业、医疗卫生、城乡社区事务、住房保障支出等多个领域,以民生类支出为主。2014-2016年,厦门市一般公共预算支出分别为548.25亿元、652.05亿元和758.64亿元,三年复合增长16.73%,一般公共预算自给率分别为99.19%、92.95%和85.41%,处下滑态势,但整体一直处于良好水平。其中,刚性支出分别占235.38亿元、269.56亿元和302.20亿元。 2014-2016年,厦门市政府性基金预算支出分别为358.53亿元、305.55亿元和461.27亿元,主要支出为城乡社区事务支出。

根据《厦门市总体规划(2011-2020)》(2014年修订),厦门市岛内为思明区和湖里区,其中,思明区的主要发展定位为建成市级政治、经济、文体中心,总体形成“两带三区”,两带即商贸文化经济带、旅游会展经济带,三区则为两岸金融中心区、鹭江道中心商务区、滨北中心区。湖里区未来将对接北部自贸,实现产业升级、拓展产业空间的对外开放城区,突出高端制造业、现代商贸业、新兴金融业和创意创新产业等4大优先发展产业。岛外有海沧区、集美区、同安区、翔安区4区,其中,集美区未来将以人文彰显策略发展,深入挖掘“嘉庚精神”实质;海沧区主要发展定位为现代化国际港,还将整合港口空间,积极发展新兴产业,大力发展现代服务业;同安区作为厦门市最老的城区之一,重点发展轻工食品产业区、新兴产业区;翔安区发展定位为建成厦门东部的市级中心,成为产城融合的创业家园。

(一)下辖各区经济实力分析

从下辖各区经济情况看,总体均保持较快增长态势,但厦门市各区经济发展不平衡,经济总量排名靠前地区与经济总量落后地区差异明显。岛内思明和湖里两区依托商业、金融业、旅游业、服务业等第三产业支撑,经济发展比较稳定,岛外四区经济增长则表现出一定的波动。

从经济规模来看,厦门市各区经济发展差异明显。思明区是厦门老城区老港区所在地,也是厦门人口最多,商业最繁华的地区,主要产业有商业、金融业、旅游业、服务业等第三产业,工业比重较小,2016年其经济总量位列全市各区第一,实现地区生产总值1174.35亿元;排名次之的是湖里区,位于厦门岛北部,是经济特区的发祥地,2016年实现地区生产总值819.73亿元。以上两个区位于厦门岛内,其地区生产总值合计为1994.08亿元,占全市地区生产总值的比重为52.51%。经济总量位列厦门市后四位的地区分别是集美区、海沧区、翔安区、同安区,2016年分别实现地区生产总值547.50亿元、530.04亿元、383.82亿元和328.84亿元,总值合计1803.20亿元,占全市地区生产总值的比重为47.49%。

从经济增速来看,近年来厦门市各区生产总值保持较快增速,但各区增速波动均比较显著,其中岛外四区波动尤为突出,岛内两区相对平稳。2016年岛内的思明区和湖里区地区生产总值增速分别为8.3%和7.5%,其中思明区地区生产总值增速位列全市各区首位。2016年增速最低的是海沧区,地区生产总值增速为7.0%,低于2015年0.5个百分点。

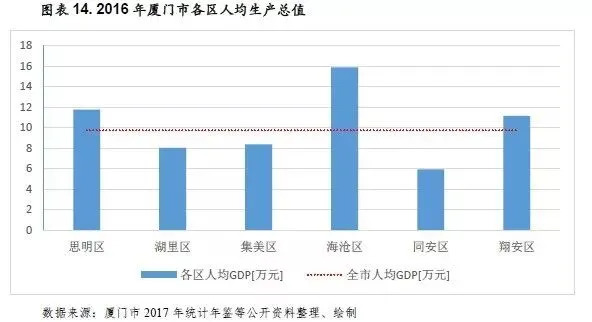

从人均地区生产总值看,2016年厦门市人均地区生产总值为9.73万元,其中海沧区、思明区和翔安区人均GDP分别为15.88万元、11.76万元和11.16万元,对全市人均GDP有明显拉动作用。集美区、湖里区、同安区人均生产总值分别为8.35万元、8.01万元和5.93万元,分别位列全市各区第四、五、六位。海沧区人口较少,2016年人均地区生产总值明显高于全市平均水平,位列全市首位;同安区GDP总量较少,人口中等,人均GDP仅5.93万元,位列全市末位。

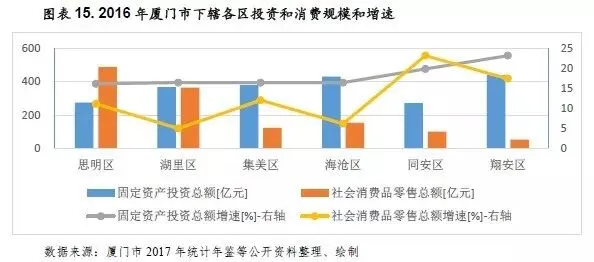

固定资产投资方面,近年来各区固定资产投资规模增减不一,存在一定的差异。2016年岛内思明区和湖里区分别完成固定资产投资274.30亿元和366.97亿元,分别位列全市第四、五位,总计641.27亿元,占全市固定资产投资额的比重为29.7%,基础设施相对完善、制造业发展空间相对饱和,投资规模占比较小。同期,岛外集美区、海沧区、同安区和翔安区分别完成固定资产投资额为377.92亿元、430.22亿元、271.76亿元和438.64亿元,总计1518.54亿元,占全市固定资产投资额的比重为70.3%,其中2016年翔安区以438.64亿元的固定资产投资额位列首位,占全市固定资产投资额比重为20.3%。从增速上看,除了集美区同比下降1.4%,全市其他各区固定资产投资均实现不同程度的增长,增幅在16.1%-23.1%之间,其中翔安区和同安区固定资产投资增速分别为23.1%和19.8%,位列全市第一和第二。

社会消费方面,2016年厦门市各区社会消费品零售总额均实现持续增长,且增长水平相对均衡。其中思明区社会消费品零售总额为486.40亿元,占厦门市全部社会消费品零售总额的37.90%,位居全市各区首位;排名次之的湖里区社会消费品零售总额分别为364.49亿元,占厦门市全部社会消费品零售总额的28.40%;岛内两区社会消费品总额共计850.89亿元,占厦门市全部社会消费品零售总额的66.30%。同期,岛外各区的社会消费品零售总额均不超过200亿元,集美区、海沧区、同安区和翔安区的社会消费品零售总额分别为124.11亿元、153.11亿元、101.50亿元和53.84亿元,岛外四区总计432.56亿元,占厦门市全部社会消费品零售总额的33.70%。从增速上看,全市各区涨幅在5.0%-23.1%,其中同安区和翔安区分别以23.1%和17.4%的增速位居全市第一和第二。

外贸方面,2016年厦门市各区出口总额及增速分化程度明显。从可获得数据的各区来看,湖里区以1142.06亿元位列各区第一,出口总额大幅领先于排名第二和第三的思明区(845.89亿元)和海沧区(310.60亿元)。增速方面,思明区和湖里区分别同比下降15.4%和9.5%;海沧区同比上升12.0%。

(二)下辖各区财政实力分析

厦门市在财政分配上由市本级统筹比重较大,下辖各区财政实力普遍有限。同时,受岛内两区服务业占比较高,地方一般公共预算收入受“营改增“影响较大,岛外四区一般公共预算收入则保持较快增长态势。受房地产市场影响,各辖区政府性基金收入均有明显波动。未来,在刚需支撑下,厦门市房地产市场预计会维持较大规模,对地方政府性基金收入形成支撑,但各区受行政规划及推地进度影响,仍将出现波动。

从收入规模看,厦门市下辖各区财政收入规模与经济发展水平相匹配,2016年思明区实现一般公共预算收入51.20亿元,继续位居厦门市各区首位;同期,排名次之的湖里区、海沧区分别为39.23亿元和34.20亿元;集美区、同安区和翔安区一般公共预算收入分别为30.82亿元、16.64亿元和15.90亿元,位列全市一般公共预算收入后三位。

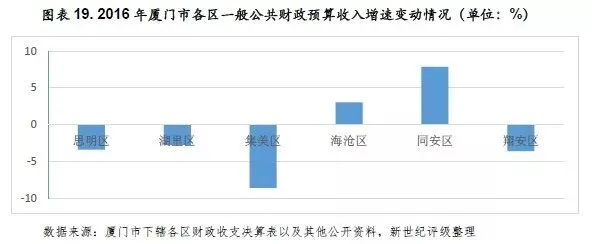

从增速来看,2016年厦门市各区除了湖里区一般公共预算收入增速同比下降3.42%以外,其余5区均维持增长的态势,其中同安区以18.43%的增速位列全市各区首位;海沧区和集美区的增速分别为18.17%和14.94%排名第二、三名;最后三名分别是翔安区、思明区、湖里区,增速分别为14.4%、5.4%和-3.42%。2015~2016年,厦门市各区一般公共预算收入中,湖里区连续两年增速垫底,其中2016年出现负增长,中心城区产业集中于第三产业,受“营改增”影响相对较大。

从一般公共预算收入构成看,2016年厦门市下辖各区税收比率(税收收入/一般公共预算收入)所处区间为65.03%至96.71%之间。其中,2016年湖里区和思明区税收比率分别为96.71%和93.89%,一般公共预算收入稳定性居前,位列全区第一和第二;同期,集美区、同安区、海沧区和翔安区税收比率分别为78.72%、77.70%、74.27%和65.03%,依次排在厦门各区后四位,其中翔安区税收收入占比偏低。

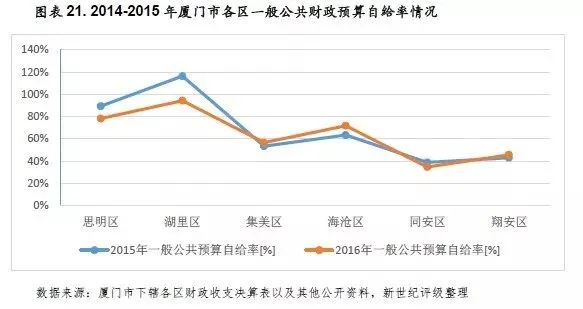

从一般公共预算自给率(一般公共预算收入/一般公共预算支出)看,2016年厦门市下辖各区相差较大,其中湖里区、思明区和海沧区一般公共预算自给率分别为94.37%、78.23%和71.80%,位列厦门市各区前三位;其他各区一般公共预算自给率均低于70%,均需依靠上级转移支付平衡资金缺口,其中同安区一般公共预算收入自给率为34.78%,排名在各区垫底。

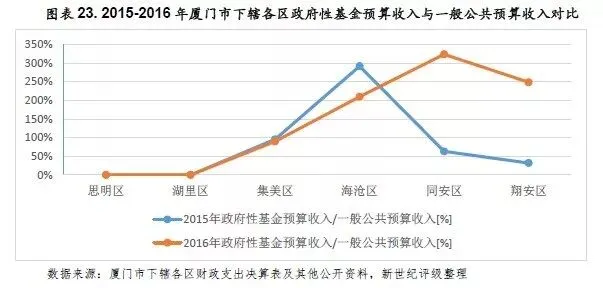

2016年厦门市政府性基金预算收入有所上升,全年完成464.06亿元,比2015年增长103.86亿元,下辖各区除海沧区政府性基金预算收入有所下降外,其他各区均有所增加。此外,厦门市岛内两区与岛外四区在政府性基金收入方面与厦门市本级分配体制不同,2014-2016年,岛内两区基本没有政府性基金收入。

从政府性基金预算收入规模看,2016年厦门市下辖各区政府性基金预算收入规模相差甚大,其中海沧区和同安区分别以71.81亿元和53.89亿元,位列全市各区前两位,其余各区均低于40亿元。以政府性基金预算收入与一般公共预算收入规模相比,2016年岛外四区政府性基金预算收入对一般公共预算收入的比率(政府性基金预算收入/一般公共预算收入*100%)较高,其中同安区、翔安区和海沧区地方财力对政府性基金预算收入的依赖度大,政府性基金预算收入对一般公共预算收入的比率均超过100%,分别为323.86%、248.68%和210.00%;集美区政府性基金收入和一般公共预算收入的比率是89.75%。

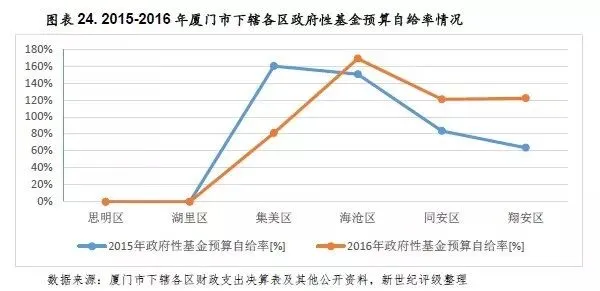

从政府性基金预算自给率情况看,厦门市下辖各区政府性基金预算收入对其支出的覆盖程度较好,2016年除思明区和湖里区外,其他各区政府性基金预算自给率均超过80%,其中海沧区、翔安区和同安区政府性基金预算自给率分别为169.00%、122.15%和120.88%,位列全市各区前三名;集美区为81.11%。

房地产领域,厦门市近年来推地节奏有一定波动,但在地价上涨拉动下,土地出让金规模仍增长很快。厦门市商品房施工面积增速放缓,房地产新开工、销售面积等指标呈负增长态势,但因土地出让价格走高,包括住宅在内的商品房销售均价不断上涨,尤其在2016年增幅明显增大。房地产投资虽有下滑,但仍维持高位。随着楼市供求状况的改善,厦门市房地产政策开始收紧。随着调控政策升级,厦门房地产市场投资及成交出现下滑,不过鉴于持续的常住人口流入,刚性需求依然存在,厦门市房地产市场交易量有一定支撑,预计土地出让规模和成交价仍可维持。

从厦门市各地区房地产投资规模来看,从公开渠道获得的数据来看[10],2016年思明区房地产投资完成额为132.49亿元,居厦门市各地区首位,占全市房地产开发投资总额的17.30%;排名次之的海沧区、湖里区和翔安区分别完成房地产投资146.86亿元、86.05亿元和85.06亿元,占全市房地产投资总额比分别为19.12%、11.23%和11.10%。从增速来看,受房地产市场景气度阶段性调整,2016年厦门市大部分地区房地产投资增速较2015年均有所下降,翔安区和湖里区同比分别下降23.6%和20.4%;同期,思明区房地产投资增速同比上升6.3%。

由于基础设施建设等方面的投入,厦门市政府性债务增长速度较快。但相对地方财政实力,政府债务水平仍处于可控范围内。厦门市政府性债务主要集中在市本级,下辖区政府性债务规模较小,有利于地方政府统筹全市财力降低债务偿付风险。此外,厦门市政府性债务期限分布结构尚属合理,近几年偿付压力较小。但需要关注的是,厦门市政府平台有息债务规模较大,其中海沧区政府平台债务规模相对突出。

(一)厦门市债务状况分析

由于市政建设、交通运输设施、保障性住房和农林水务等方面的投入,厦门市形成了较大规模的政府性债务,且仍处于较快增长态势。根据厦门市财政局公布的数据,2016年度厦门市债务限额为538亿元(其中一般债务限额为278.4亿元,专项债务限额为259.6亿元)。2014~2016年末,厦门市政府负有偿还责任的债务分别为330.03亿元、376.8亿元和479亿元;政府或有债务分别为51.86亿元、47.4亿元和42亿元。

从举债主体所在的地方政府层级来看,截至2016年末,厦门市政府负有偿还责任的债务以市本级债务为主,占比78.29%,其他是区级债务。从举债主体来看,截至2016年底,厦门市政府负有偿还责任债务主要集中在政府部门和机构,占比为99.13%;政府负有担保责任和可能承担一定救助责任的债务主要举借主体为国有独资或控股企业。以地方政府债务余额与一般公共预算收入规模相对比,2016年末厦门市地方政府债务余额是当年一般公共预算收入的0.8倍,处于相对较低水平。

从债务投向看,截至2016年底,厦门市政府性债务主要用于基础设施建设和公益性项目,更好地推动民生公益事业的发展。从期限分布情况来看,厦门市政府性债务偿还期限集中在2021年及以后,短期偿付压力较小。根据公开资料和厦门市财政局公开的信息,截至2016年底,厦门市政府负有偿还责任的债务于2017年、2018年、2019年、2020年和2021年及后各个年度占总债务的比重为2.66%、3.75%、9.92%、7.89%和75.78%。

截至2016年末,厦门市累计发行地方政府债券349.14亿元,其中公开发行161.15亿元,定向发行187.99亿元。按发行期限分,3年期发行规模为35.13亿元,5年期发行规模为139.62亿元,7年期发行规模为52.42亿元,10年期发行规模为121.97亿元。2017年前三季度,厦门市累计发行地方政府债券97.00亿元(其中97.00亿元都是新增额度),其中土地专项债券规模为40亿元,一般债券规模为18亿元,专项债券规模为39亿元。

(二)下辖各区债务状况分析

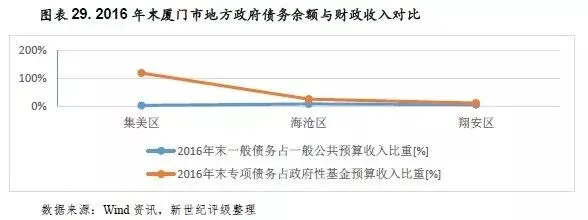

厦门市下辖各区相关债务数据根据公开资料整理,信息披露口径不尽一致,其中部分辖区未披露存量债务及债务限额数据。根据公开的数据,截至2016年末[12],集美区政府债务余额为33.85亿元,海沧区、湖里区和翔安区分别为21.64亿元、9.85亿元和5.68亿元。

从债务余额分类看[13],下辖各区一般债务和专项债务规模差异较大,其中海沧区、集美区和翔安区政府债务余额中一般债务分别为3.00亿元、1.00亿元和0.99亿元,分别占政府债务余额的13.86%、3.0%和17.43%;专项债务方面,集美区、海沧区和翔安区分别为32.85亿元、18.64亿元和4.69亿元,分别占政府债务余额97.00%、86.14%和82.57%。

从厦门市下辖各区债务规模与相应的财政收入看,厦门市下辖各区凭借较好的政府财力,一般公共预算收入和政府性基金预算收入基本能覆盖一般债务和专项债务余额,偿债压力较小。

从城投债存续规模看,根据Wind资讯统计口径,截至2017年9月末厦门市城投债存续数量60只,存续余额为592.1亿元。从债券品种看,厦门市政府融资平台类企业发行的券种包括企业债、中期票据、公司债、定向工具和短期融资券等。

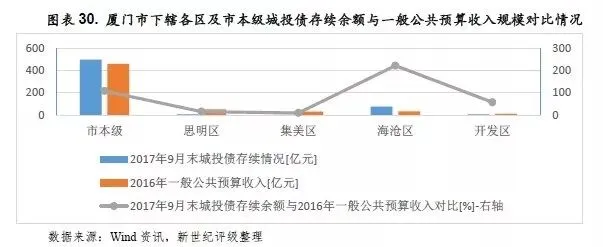

从存续城投债区域分布看,厦门市有3个行政区、1个经济管理区及市本级发行过城投债进行外部融资,存续城投债主要集中在市本级和海沧区,2017年9月末上述区域城投债存续余额分别为499.5亿元和76亿元,占同期末厦门市城投债存续余额的比重均分别为84.36%和12.84%。经济实力较强的思明区城投债存续规模相对较小,2017年9月末余额为8亿元,仅占当期厦门市城投债存续余额的1.35%;集美区城投债存续余额仅为3亿元。

以城投债存续余额与一般公共预算收入规模相对比,海沧区和市本级2017年9月末城投债存续余额均超过2016年一般公共预算收入,分别是当地2016年一般公共预算收入的2.22倍和1.08倍,城投债相对较大;同期,财政实力较强的思明区偿付压力较小,2017年9月末城投债存续余额分别是当地2016年一般公共预算收入的0.15倍;集美区为0.09倍。

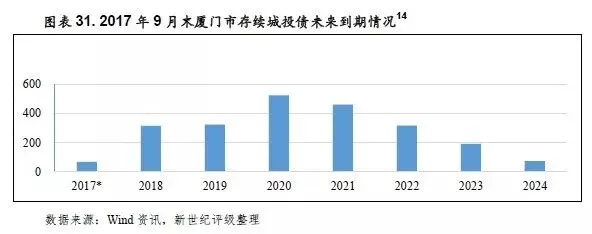

厦门市存续城投债到期时间主要分布在2018-2021年,到期城投债存续规模分别为65亿元、85亿元、178亿元和118.1亿元,分布基本合理,其中2020年集中偿付压力稍大。从2022-2026年到期存续城投债区域分布看,主要集中在市本级,期间合计存续城投债偿还余额为120亿元。

从厦门市城投平台带息债务情况来看,截至2016年末,各城投平台带息债务合计1184.97亿元[15]。2016年末厦门市城投平台带息债务是当年全市一般公共预算收入的1.83倍。从辖区看,厦门市城投平台带息债务主要分布于市本级、海沧区,2016年末以上城投平台带息债务分别为925.88亿元和146.69亿元,思明区、集美区分别为49.65亿元和31.67亿元,此外火炬高新区平台有息债务31.08亿元。厦门市其他辖区和经济管理区未能通过公开渠道获取平台有息债务数据。

[1]可支配财力=一般公共预算收入+政府性基金收入+上级补助收入。

[2]数据来自厦门市2014-2016年财政决算报告,市本级上级补助收入已经剔除补助区级支出。

[3]2015年税收收入预算执行数和决算数不一致,此处的税收收入结构情况仅在预算执行表中有披露。

[4]岛内为思明区和湖里区;岛外为集美区、海沧区、同安区和翔安区。

[5]数据来源:2016年厦门市财政局决算表中厦门市本级对区转移支付分区决算表。

[6]公开资料未获取到翔安2016年税收收入结构。

[7]思明区和湖里区2015-2016年无政府性基金预算收入。

[8]2014年同安区数据来自预算执行情况。

[9]“-”部分系未能通过公开渠道获得数据。

[10] 根据2014-2016年厦门市下辖各区的统计公报等公开资料,只可查到思明区、湖里区、海沧区和翔安区的房地产开发投资额,无法获取集美区和同安区的数据。

[11] 部分数据未能通过同开渠道获取,此外公开渠道获取的数据中2014年债务数据精确到百万元,2015年精确到千万元,2016年则精确到亿元。

[12]公开资料无法获取到思明区和同安区债务数据。

[13]公开渠道只能查到集美区、海沧区和翔安区的政府债务余额分类。

[14]下图中2017*指的是2017年10-12月。

[15]仅统计有公开信息的平台企业有息债务,并剔除合并口径下子公司有息债务。

新世纪评级公共融资部

刘道恒 张忠付