近日,中央广播电视总台视听新媒体中心、总台研究院、总台技术局与阿里云研究院联合发布《中国人工智能应用发展报告(2025)》。

该报告基于对全国百余家行业龙头企业、科研机构及参与《赢在AI+》节目的创新创业企业的深度调研,结合1500余份问卷调查,系统梳理了我国人工智能技术发展现状、应用场景与产业趋势。

2025年政府工作报告进一步提出持续推进“人工智能+”行动,支持大模型广泛应用。在此背景下,本报告应运而生,旨在全景式呈现中国人工智能技术发展与产业应用的真实图景。

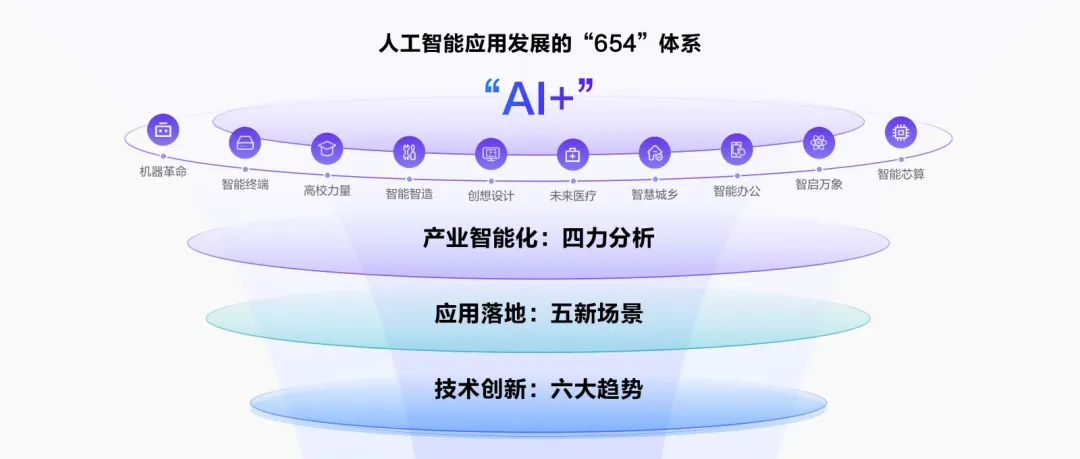

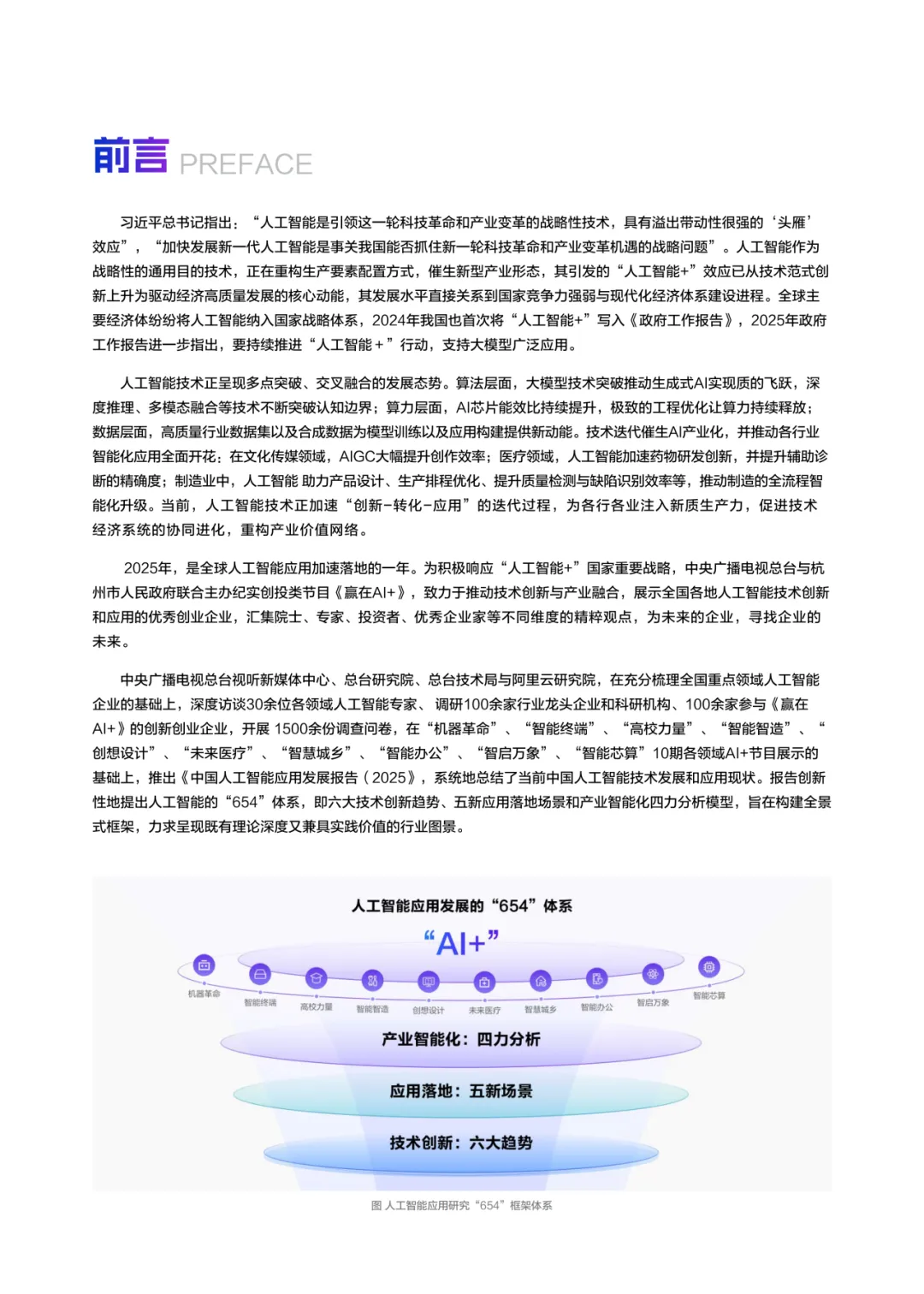

报告创新性提出 “654”体系,即六大技术创新趋势、五新应用落地场景和产业智能化四力分析模型,构建了一套既有理论深度又具实践指导价值的分析框架。这不仅是一份行业洞察,更是政策制定者、企业决策者与投资者理解 AI 产业化进程的重要参考。

01

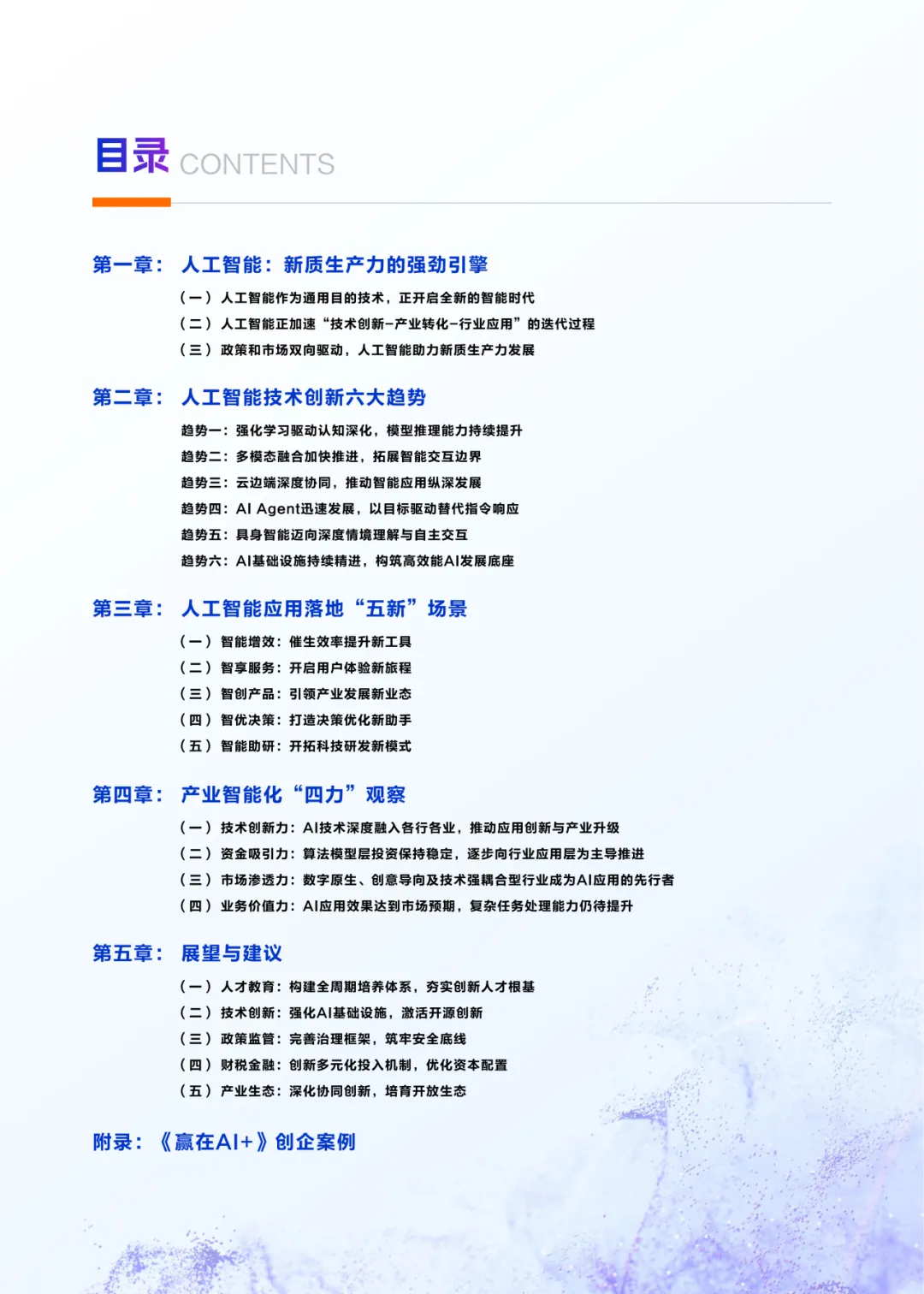

人工智能:新质生产力的强劲引擎

报告指出,人工智能作为 “通用目的技术” ,正开启全新的智能时代。

其具备跨领域泛化能力、行业知识迁移与创新支持、复杂问题自主求解能力以及人机交互革命性变革四大特征,推动技术经济范式的系统性跃迁。

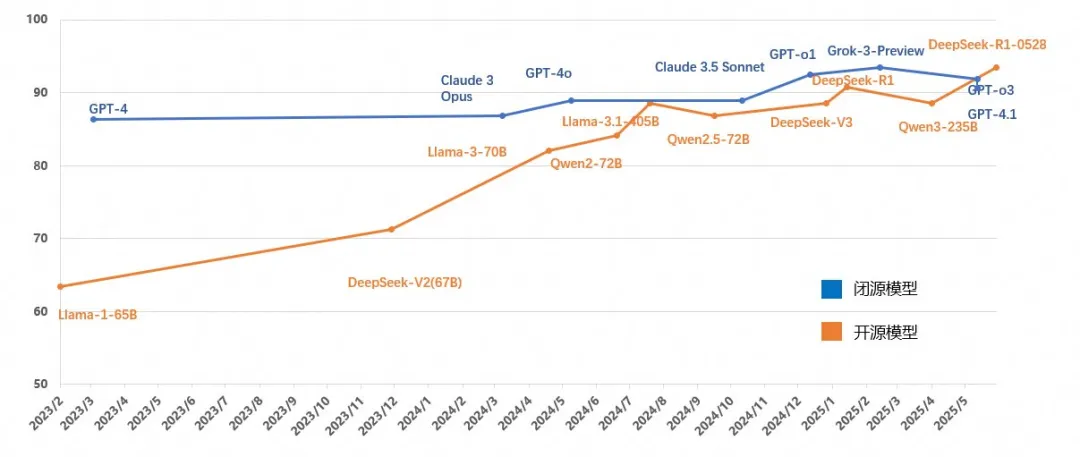

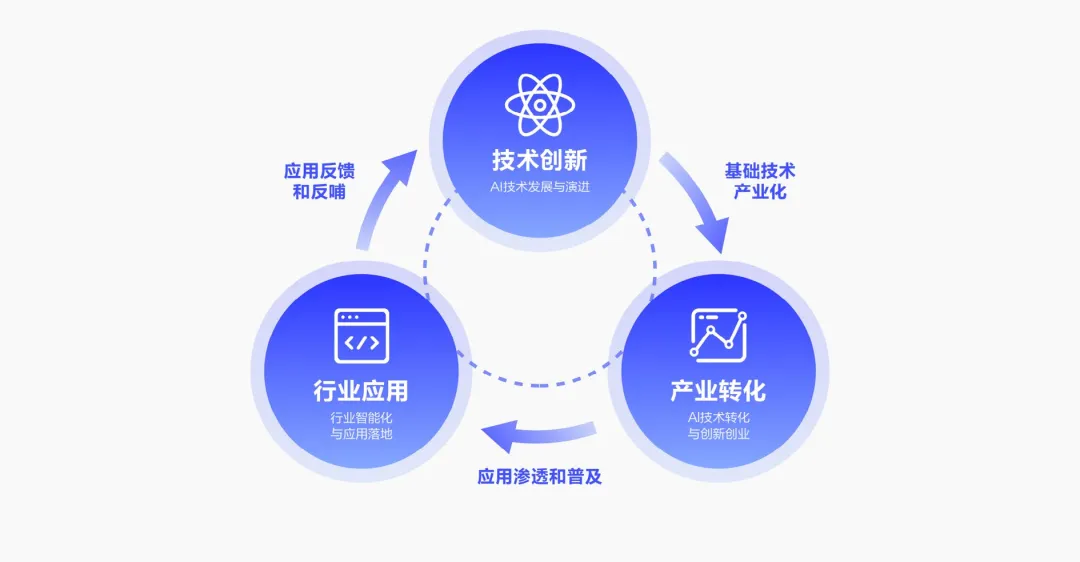

当前,AI 已加速进入 “技术创新-产业转化-行业应用” 的迭代循环。大模型性能持续突破,商业化进程显著加快。报告数据显示,达到GPT-3.5水平的AI模型调用成本在18个月内下降99.6%,从2022年11月的20美元/百万token骤降至2024年10月的0.07美元。

与此同时,“人工智能+”正向各行业深度拓展。开源模型使用比例持续上升,从2024年12月的34.7%提升至2025年3月的46.9%。AI 技术已渗透文化传媒、医疗、制造、汽车、教育等众多领域,IDC预测2028年中国人工智能总投资规模将突破1000亿美元。

02

技术创新六大趋势:从推理深化到具身智能

报告提炼出当前人工智能技术创新的六大核心趋势,如下所述。

趋势一:强化学习驱动认知深化。后训练阶段通过强化学习大幅提升模型推理能力,Scaling Laws 从预训练延伸至推理阶段,模型通过慢思考、快思考自适应优化资源消耗。

趋势二:多模态融合加快推进。GPT-4o、Qwen2.5-Omni等模型推动文字、图像、语音、视频等多模态信息融合理解,拓展智能交互边界,向拟人化双向沟通演进。

趋势三:云边端深度协同。模型压缩、蒸馏、量化等技术推动大模型向端侧普及,形成 “云端智能上限+边端实时响应” 的协同架构,解决端侧算力、存储与能耗制约。

趋势四:AI Agent 迅猛发展。以目标驱动替代指令响应,阿里云、Anthropic、智谱等纷纷推出智能体产品,通过规划、记忆、工具调用等机制,实现自主任务分解与执行。

趋势五:具身智能迈向深度情境理解。大模型推动机器人具备 “多模态感知+大脑决策”能力,2025年前三个月中国具身智能领域投融资事件超40起,成为最受资本青睐的赛道之一。

趋势六:AI 基础设施持续精进。算力需求爆发,万卡级集群成为常态,能效优化与极致工程优化(如MoE、PD分离、KV Cache优化)成为构筑高效能AI底座的关键。

03

应用落地“五新”场景:从效率工具到科研革命

基于对1500家企业的调研,报告归纳出 AI 应用落地的五大新场景。

智能增效:AIGC 显著降低内容创作与文档处理成本。例如中央广播电视总台AI动画片《千秋诗颂》制作周期从8个月缩短至4个月;某汽轮机厂通过工业大模型实现设计效率提升10倍。

智享服务:大模型重塑客户体验。AI 客服系统可提升30%的客服效率;个性化推荐系统在零售场景提升15%-25%的转化率;教育、硬件等领域已实现深度个性化定制。

智创产品:AI 催生硬件与软件新形态。IDC预测2025年中国AI PC、平板、手机出货量同比增长20%;AR眼镜、AI耳机等智能终端实现实时翻译、环境识别;具身智能机器人正重构制造业学习逻辑。

智优决策:AI 推动数据驱动决策。某银行智能投顾系统提升投资组合优化效率40%;某钢铁集团通过生产排程大模型将订单交付周期缩短近30%,紧急插单决策时间从数小时降至10分钟。

智能助研:AI 开拓科研新范式。2024年诺贝尔化学奖授予AI蛋白质研究者;“月球科学大模型” 在撞击坑识别上准确率达80%以上;复旦大学伏羲气候大模型预报精度优于欧洲中期天气预报中心,速度提升千倍。

04

产业智能化“四力”观察:结构性特征明显

报告通过技术创新力、资金吸引力、市场渗透力、业务价值力四个维度评估AI产业化进程:

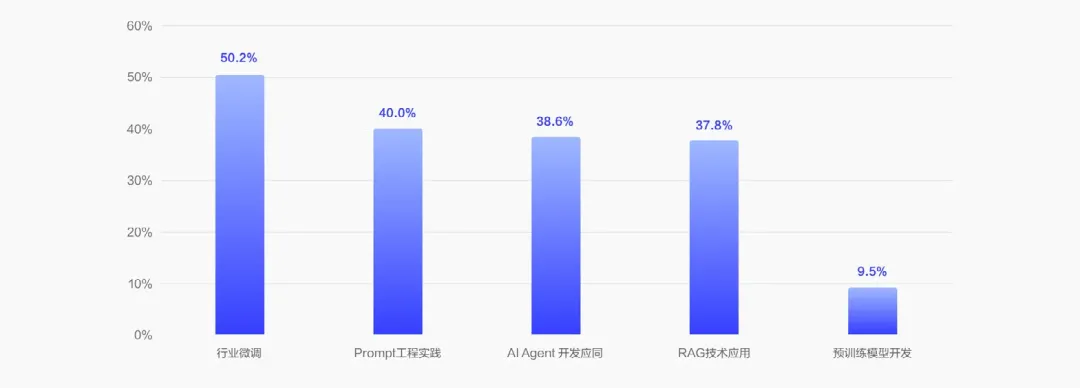

技术创新力:中国在2024年全球新增生成式AI专利中占比达61.5%,覆盖汽车、医疗、工业、金融等领域。50.2%的企业已开展行业微调,垂类大模型研发提速。

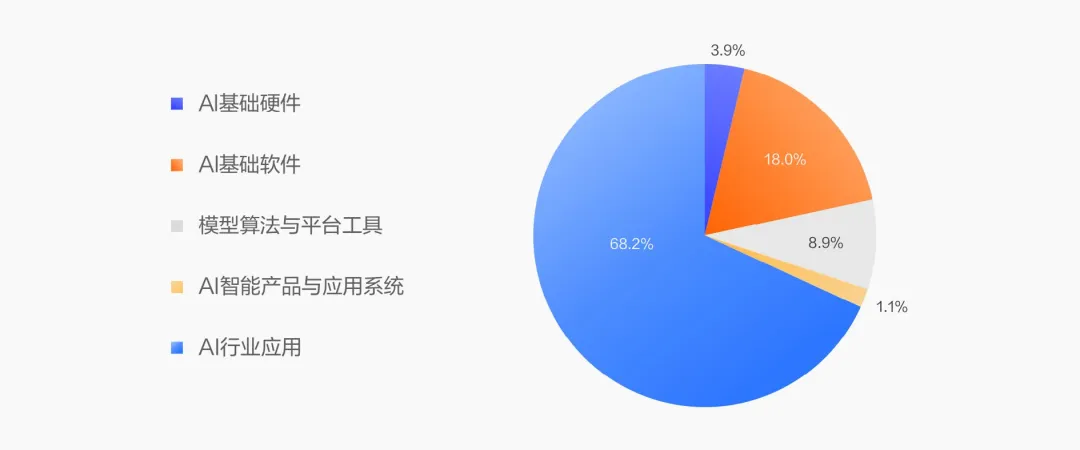

资金吸引力:2024年中国AI一级市场融资规模1052.51亿元,投资重点向行业应用层转移,智能汽车、机器人、AI医疗成为热点。上市公司中,文化传媒、电子信息、教育等行业对AI关注度最高。

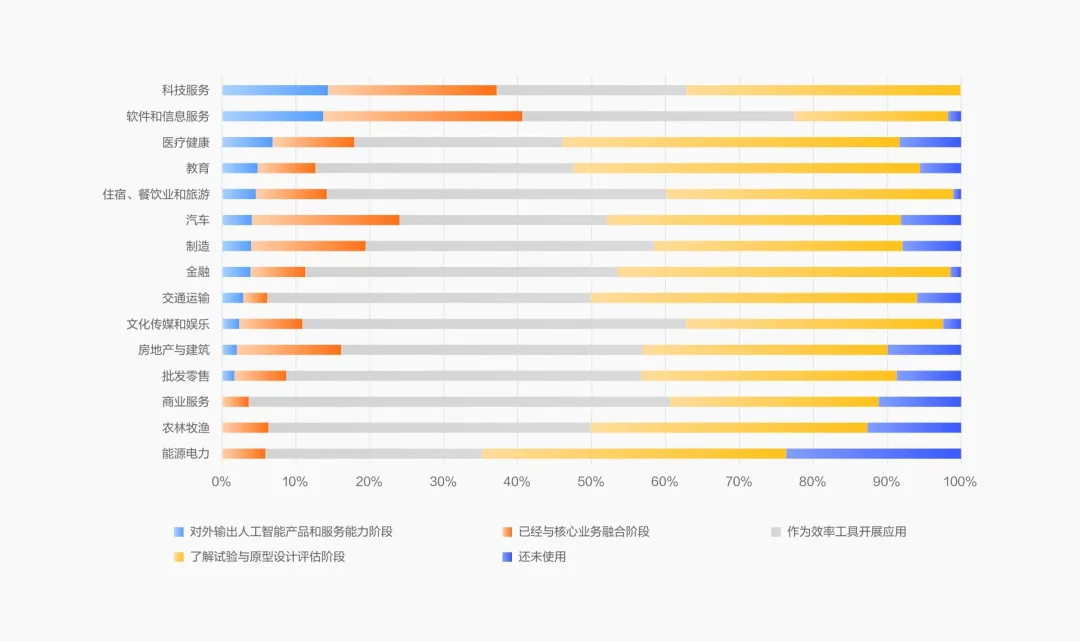

市场渗透力:数字原生、创意导向型行业成为AI应用先行者。大型企业与初创企业AI应用比例均超90%,呈U型曲线;中型企业相对滞后,30%表示缺乏AI专业人才。

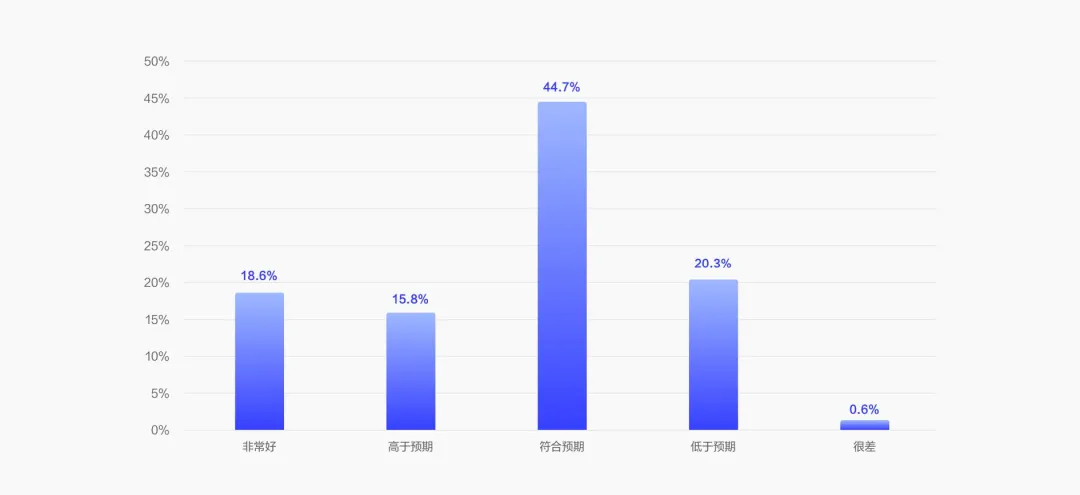

业务价值力:80%以上企业认为AI应用效果符合或超出预期,尤其在降本增效方面表现显著。复杂任务处理与精准决策仍是当前瓶颈,Agent应用多集中于知识管理、创意生成等场景。

05

构建“教育、创新、治理、资本、生态”协同体系

报告在最后提出系统性发展建议:

人才教育:构建从基础教育到职业发展的全周期培养体系,推动产学研协同,设立 “人工智能工程师” 等职业认证。

技术创新:强化自主可控的AI基础设施,突破芯片等 “卡脖子” 环节,推动绿色算力发展,激活开源创新生态。

政策监管:建立分层治理体系,完善数据安全与隐私保护机制,积极参与全球AI治理,贡献中国方案。

财税金融:创新 “算力券+数据券+AI券” 补贴机制,构建多层次资本市场支持体系,设立专项孵化器与加速器。

产业生态:深化产业链纵向协同与横向生态共建,推动核心技术创新与应用场景开放,培育繁荣的AI生态体系。

随着 “人工智能+” 行动持续推进,我国正从技术应用跟随者向生态构建引领者转变。人工智能不仅是企业降本增效的工具,更是重构生产流程、催生新型业态、激发科研革命的核心驱动力。

从车间到实验室,从城市治理到个人生活,AI 正在系统性地重塑经济社会运行方式。这份报告揭示的不仅是技术趋势,更是一个时代的转型逻辑。

未来属于那些能够将AI深度融入战略、文化与创新血脉的组织。

报告归属版权方所有,仅供学习参考

如需获取报告原文

请关注公众号并在后台回复“11401”

END

求点赞

求分享

求喜欢