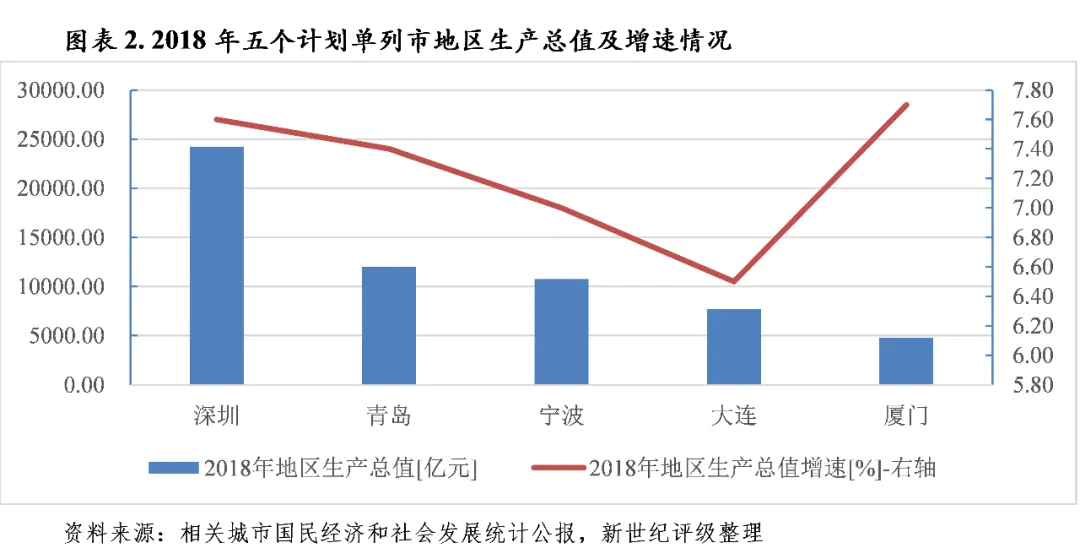

经济实力:厦门市是我国首批实行对外开放政策的经济特区之一、海峡西岸贸易中心城市、计划单列市,交通网络体系发达,区位优势明显,产业基础良好,经济开放程度较高。近年来,厦门市不断推进经济结构优化升级,已形成以平板显示、计算机与通讯设备、机械装备、旅游会展、航运物流等为重点的中高端产业链群。2018年及2019年前三季度,厦门市分别实现地区生产总值4791.41亿元和3592.71亿元;同期全市投资增速有所回落,消费和进出口增速先降后升,经济增速分别为7.7%和8.1%,地方经济整体保持较快增长。

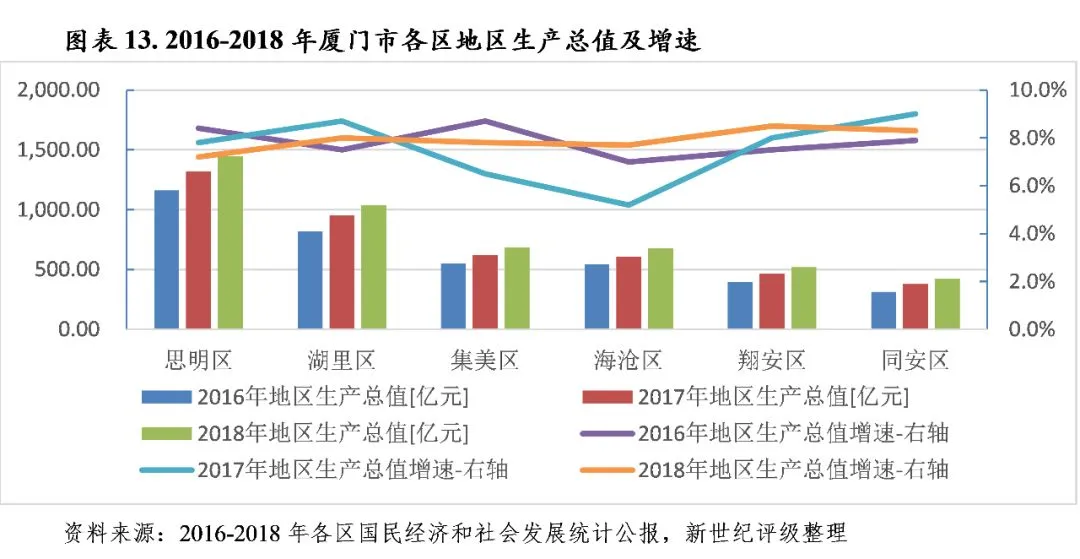

厦门市下辖各区经济发展差异明显。岛内思明和湖里两区经济体量相对突出,对全市经济总量贡献度较大,2018年地区生产总值分别为1449.93亿元和1035.84亿元,经济总量合计占全市经济总量的比重达51.88%。岛外集美、海沧、翔安和同安四区经济体量较小,2018年地区生产总值分别为686.22亿元、676.11亿元、520.66亿元和422.65亿元,经济总量合计占全市经济总量的48.12%。增速方面,2018年,厦门市下辖各区基本处于中速增长区间,思明区、湖里区和同安区经济增速有所放缓,其余各区经济增速均有所提升。2019年前三季度,各区生产总值规模序列大致稳定,经济增速相对平稳。

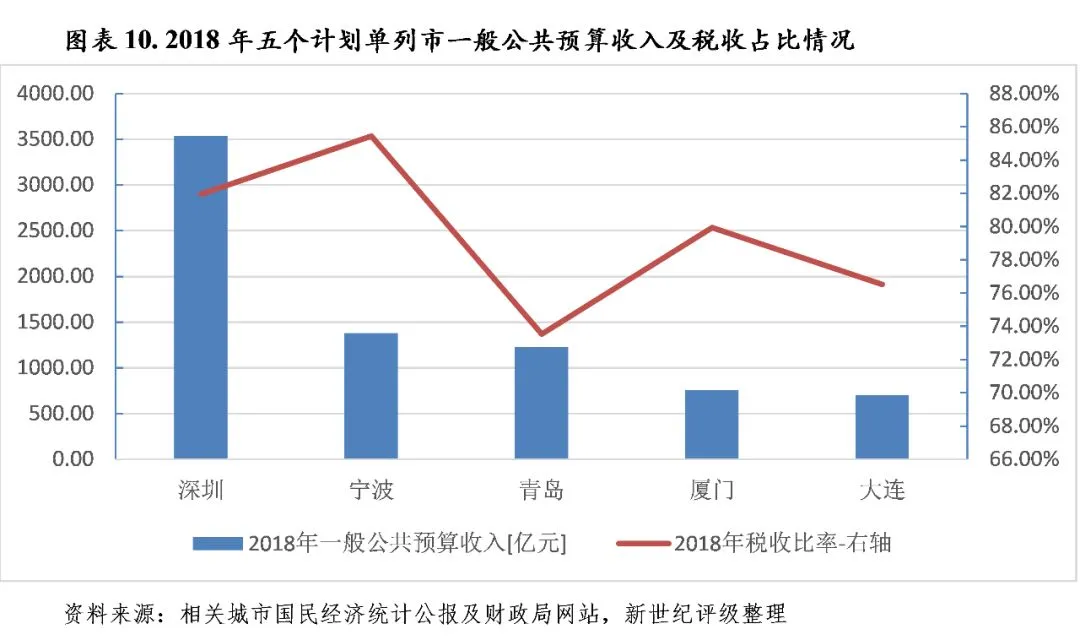

财政实力:厦门市产业基础良好,财政收入质量较高,近年来随着地方经济持续增长,财政收入规模不断扩大。2018年及2019年前三季度,厦门市一般公共预算收入分别为754.5亿元和633.5亿元,绝对值同比增长8.29%和2.08%。厦门市一般公共预算收入质量较好,2018年税收比率为79.93%,在五个计划单列市中位居第三,次于宁波市和深圳市。厦门市政府性基金预算收入以国有土地使用权出让收入为主,受国家宏观经济、房地产调控和土地出让政策等因素影响,2018年及2019年前三季度全市实现政府性基金预算收入分别为399.1亿元和183.0亿元,绝对值同比下降11.98%和27.98%,但仍维持较大规模,对厦门市财力形成重要支撑。

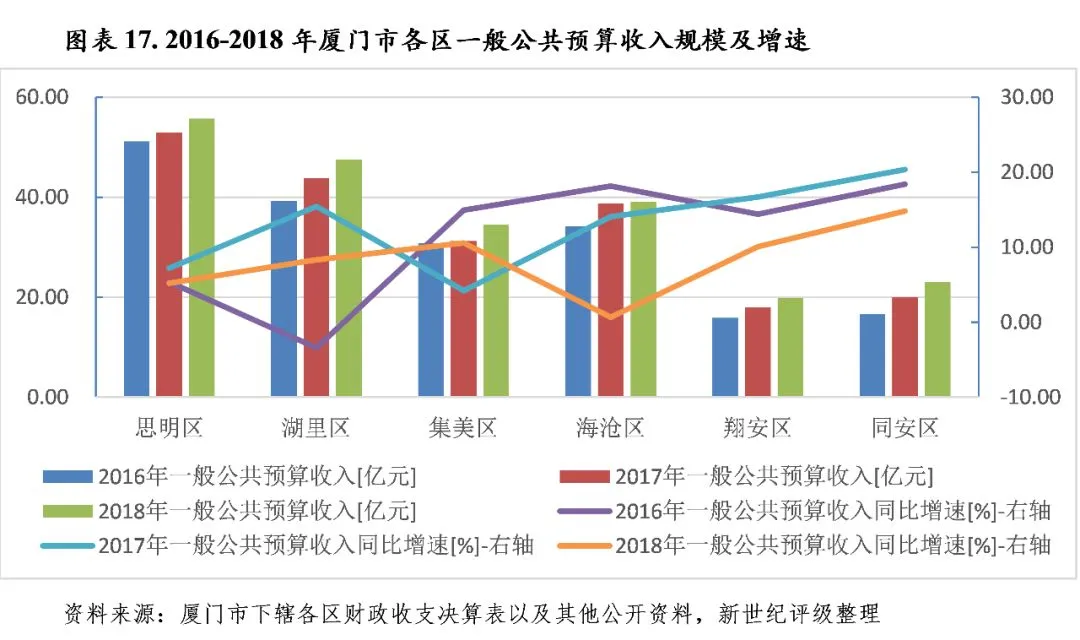

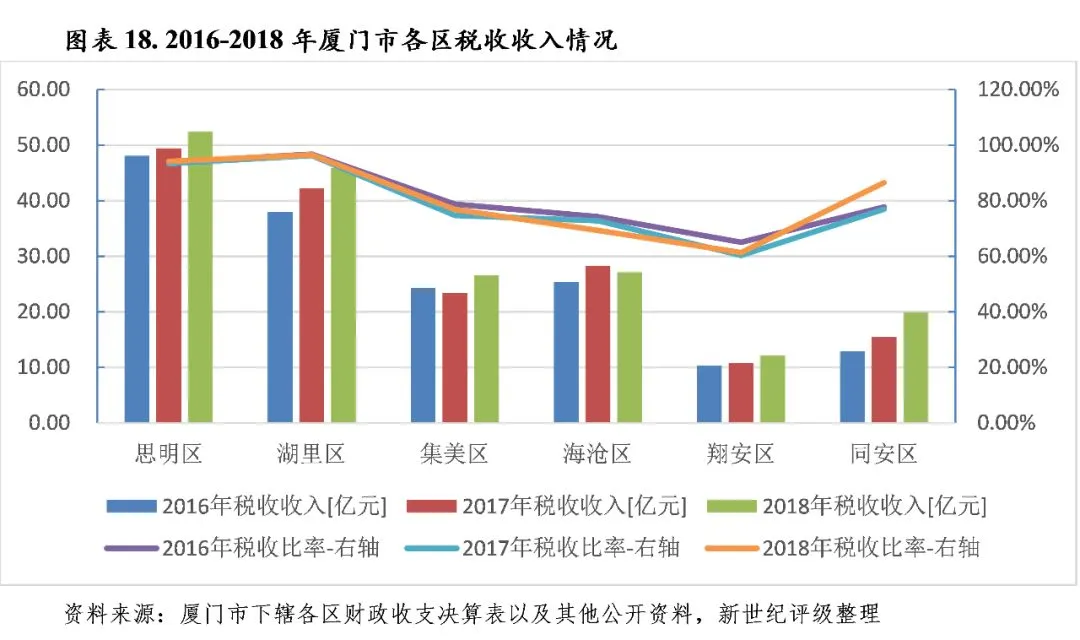

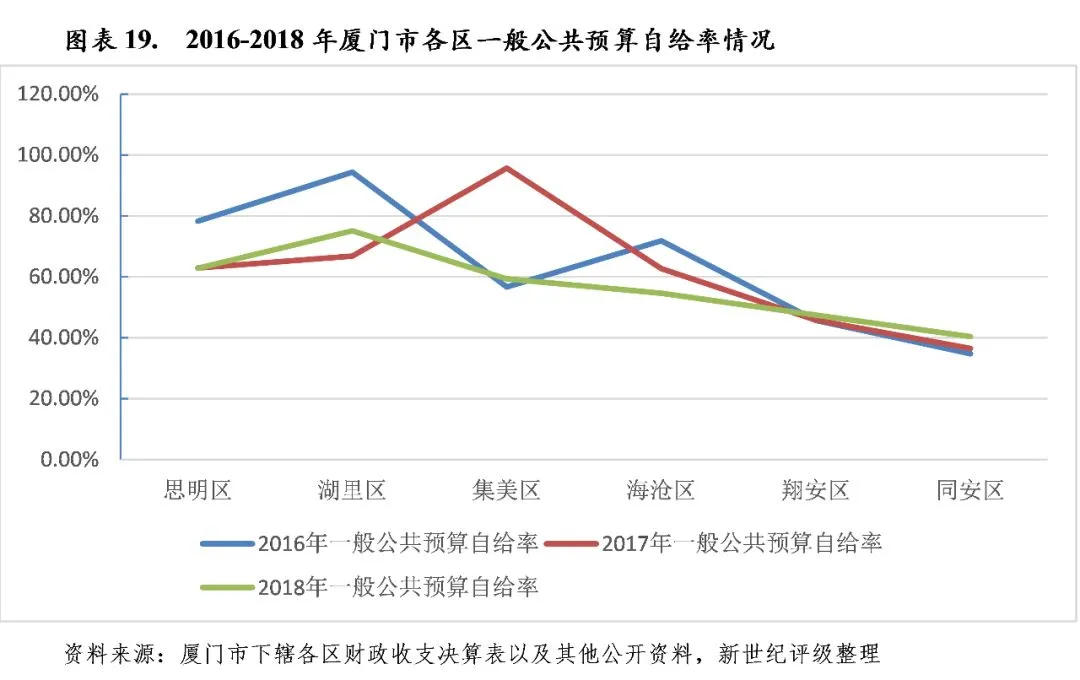

从下辖各区情况看,2018年各区一般公共预算收入规模及质量与经济发展水平大致相匹配,思明区和湖里区一般公共预算收入分别为55.72亿元和47.48亿元,居全市领先地位;海沧区和集美区一般公共预算收入规模排名中游;同安区和翔安区一般公共预算收入规模居全市末两位。从收入质量上看,思明区和湖里区一般公共预算收入质量较高,2018年税收比率分别为94.17%和96.47%,其余各区税收比率处于60%-90%区间。从一般公共预算收入增速上看,2018年各区均保持一定增长,除集美区外,其余各区增速均有所放缓。从一般公共预算收入对一般公共预算支出的覆盖程度看,由于市本级统筹比例较高,2018年各区一般公共预算自给率表现一般。2019年前三季度,各区一般公共预算收入较上年同期实现不同幅度的增长。

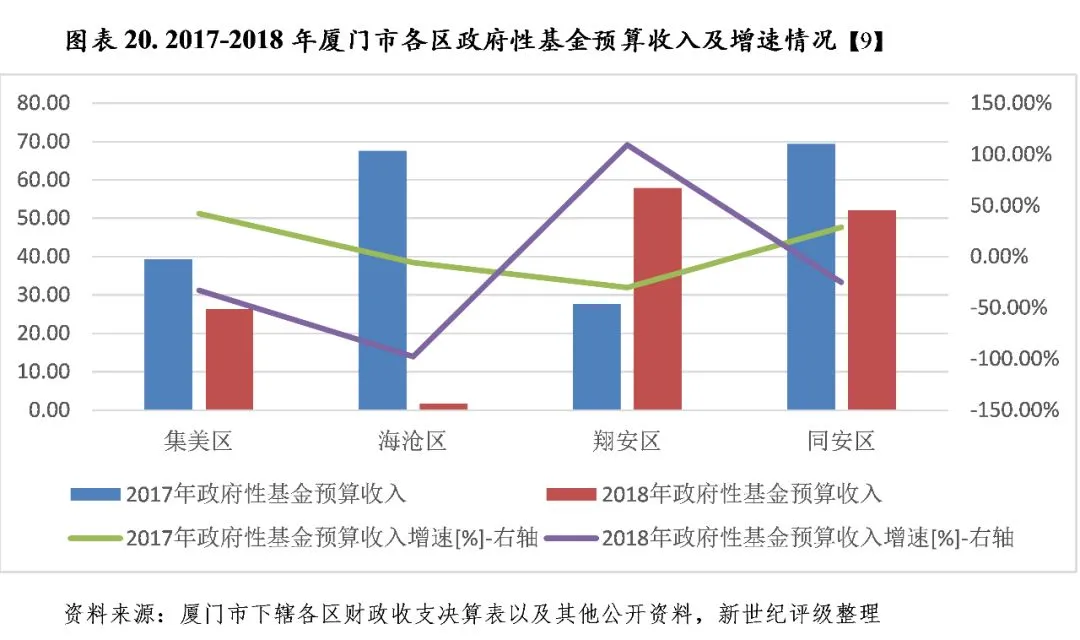

厦门市下辖各区政府性基金预算收入主要由国有土地使用权出让收入构成,受当地土地出让行情影响较大。此外,市本级对土地出让金分成比例较高,各辖区土地出让金收入规模普遍较小。岛内二区开发成熟,可供开发土地有限,2018年及2019年前三季度均未实现政府性基金预算收入。岛外四区府性基金收入规模和增速存在较大差异,2018年翔安区政府性基金收入较上年大幅增长109.40%,规模优势最为突出;同安区和集美区政府性基金预算收入分别较上年下降24.84%和32.91%,但仍为地方财力的重要构成;海沧区政府性基金预算收入较上年大幅下降97.53%,主要系部分地块当年无法实现土地出让收入所致。2019年前三季度,除海沧区外,岛外各区政府性基金预算收入均较上年同期有所下降。

债务状况:近年来厦门市不断加强地方政府性债务管理,政府债务增速得到有效控制,目前政府债务规模在全国计划单列市中排名相对靠后,相关财政收入可对预算内债务形成覆盖,且考虑到政府债务偿还期限的分布情况,全市债务风险整体可控。截至2018年末,厦门市政府负有偿还责任的债务余额为637.32亿元,同比增长13.73%,增速较上年末下降3.29个百分点;其中一般债务279.73亿元,较当年一般债务限额338.40亿元少58.67亿元;专项债务357.59亿元,较当年专项债务限额396.60亿元少39.01亿元;或有债务余额22.50亿元,较2017年末减少38.69%。

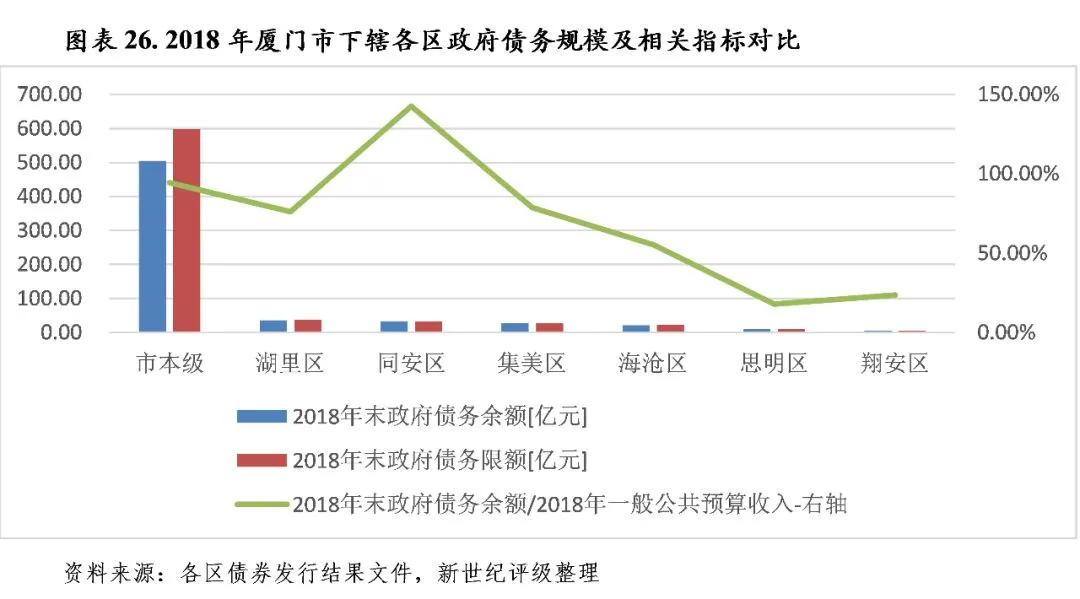

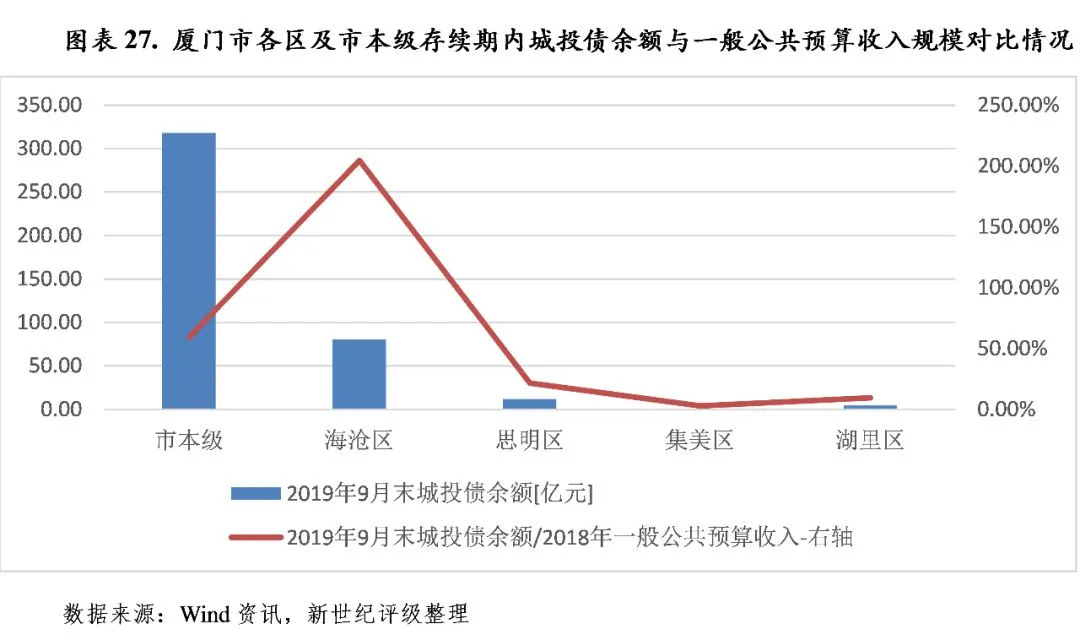

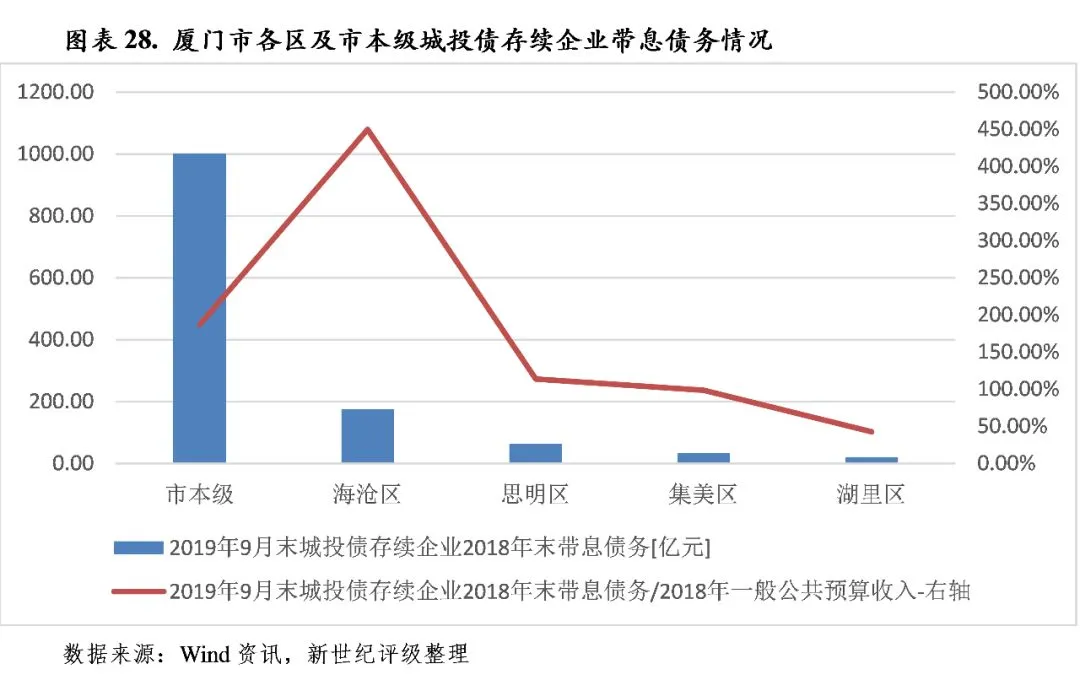

从下辖区县情况看,2018年末厦门市政府债务集中于市本级,下辖各区政府债务余额相对较小,同安区一般公共预算收入对政府债务的覆盖程度较低,市本级及其余各区一般公共预算收入均能覆盖政府债务。从各区城投企业债务看,厦门市存续期内城投债余额和带息债务主要集中在市本级和海沧区,上述地区中一般公共预算收入对城投债存续企业带息债务的覆盖程度较低,尤其海沧区较为明显,债务负担最重;思明区、集美区和湖里区城投债存续企业带息债务规模较小,债务负担较轻。

(一)厦门市经济实力分析

厦门市是我国首批实行对外开放政策的经济特区之一、海峡西岸贸易中心城市、计划单列市,交通网络体系发达,区位优势明显,产业基础良好,经济开放程度较高。近年来,随着自贸区设立、海上丝绸之路战略实施,厦门市不断推进经济结构优化升级,已形成以平板显示、计算机与通讯设备、机械装备、旅游会展、航运物流等为重点的中高端产业链群,经济发展水平较高,发展态势良好。

厦门市别称鹭岛,简称鹭,位于福建省东南端,西接漳州台商投资区,北邻南安,东南与大小金门和大担岛隔海相望。厦门由厦门本岛、离岛鼓浪屿、西岸海沧半岛、北岸集美半岛、东岸翔安半岛、大小嶝岛、内陆同安、九龙江等组成,陆地面积1699.39平方公里,海域面积390多平方公里。厦门市辖思明、湖里、集美、海沧、同安、翔安6个市辖区,设有厦门火炬高技术产业开发区、厦门出口加工区、厦门象屿保税区、厦门海沧保税港区、厦门象屿保税物流园区、厦门海沧台商投资区、厦门集美台商投资区和厦门杏林台商投资区等国家级经济管理区。截至2018年末,厦门市常住人口411万人,按常住人口计算,人均GDP为11.80万元,为福建省平均水平的1.29倍,为全国平均水平的1.83倍。

厦门市是中国著名的海滨城市,属计划单列市,是中国最早实行对外开放政策的四个经济特区、“中国(福建)自由贸易试验区”三片区之一。2009 年《海峡西岸旅游区发展总体规划》明确了海西旅游区的发展目标、发展战略。2015 年国务院印发《关于印发中国(福建)自由贸易试验区总体方案的通知》提出自贸试验区的实施范围118.04平方公里,包括厦门片区43.78 平方公里,重点建设两岸新兴产业和现代服务业合作示范区、东南国际航运中心、两岸区域性金融服务中心和两岸贸易中心。2015年3月发布的《推动共建丝绸之路经济带和21世纪海上丝绸之路的愿景与行动》,明确提出支持福建建设21世纪海上丝绸之路核心区,对福建省和厦门市的发展意义深远。

厦门交通优势突出,海陆空立体交通网络便捷通达。空运方面,厦门高崎机场是全国五大口岸机场之一,已开通境内外航线182条。建设中的厦门翔安机场规划占地面积约16平方公里,定位为中国重要的国际机场、区域性枢纽机场、国际货运口岸机场、两岸交流门户机场。陆运方面,厦门市设有两个客运站和三个货运站,通过鹰厦铁路、福厦铁路、龙厦铁路、厦深铁路和福厦高铁连接多个交通枢纽城市及铁路干线。沈海高速、厦蓉高速、厦沙高速、甬莞高速可直达全国主要经济中心城市。水运方面,厦门港是我国沿海主要港口之一,是中国综合运输体系的重要枢纽、集装箱运输干线港、东南沿海的区域性枢纽港口、对台航运主要口岸,有通往国际国内的航线,集装箱吞吐量位居世界第14位。2017年4月,厦门市首条直开莫斯科的中欧班列开通。2018年3月,中国首条跨东南亚六国“一带一路”航线在厦门国际邮轮母港启航,进一步加强了与海上丝绸之路沿线国家和地区的港口港航合作。

厦门市拥有丰富的教育和文化旅游资源。全市设有多所高等院校,其中厦门大学、集美大学为全国知名重点高校,拥有国家重点实验室10个、省级重点实验室204个、国家级工程技术研究中心7个、省级工程技术研究中心527个、省级新型研发机构70家,相关科研单位为厦门市新兴产业提供了重要的技术支撑。厦门市鼓浪屿为国家5A级旅游景区,南普陀寺、厦门大学、环岛路等景点在国内也有较高的知名度,2017年“鼓浪屿历史国际社区”成功申报世界文化遗产。丰富的文化旅游资源,使厦门市成为国内著名的旅游城市。

凭借良好的区位优势,厦门市对外经济发展较早,为机械和电子产业发展奠基了良好的基础。2010年以来,受国际主要经济体经济复苏缓慢影响,厦门市经济增长有所放缓,但随着经济结构优化升级,厦门市先进制造业、现代服务业发展较快,旅游业对经济拉动力不断增强,地方经济整体仍保持较快增长。2016-2018年,厦门市分别实现地区生产总值3784.25亿元、4351.18亿元和4791.41亿元,按可比价格计算,经济增速分别为7.9%、7.6%和7.7%,分别低于福建省水平0.5个百分点、0.5个百分点和0.6个百分点;分别高于全国水平1.2个百分点、0.7个百分点和1.1个百分点。受限于较小的人口规模及区划面积,2018年厦门市地区生产总值在十五个副省级城市和五个计划单列市中均居末位。2019年前三季度,厦门市实现地区生产总值3592.71亿元,同比增长8.1%,增速高于福建省水平0.1个百分点,高于全国水平1.9个百分点。

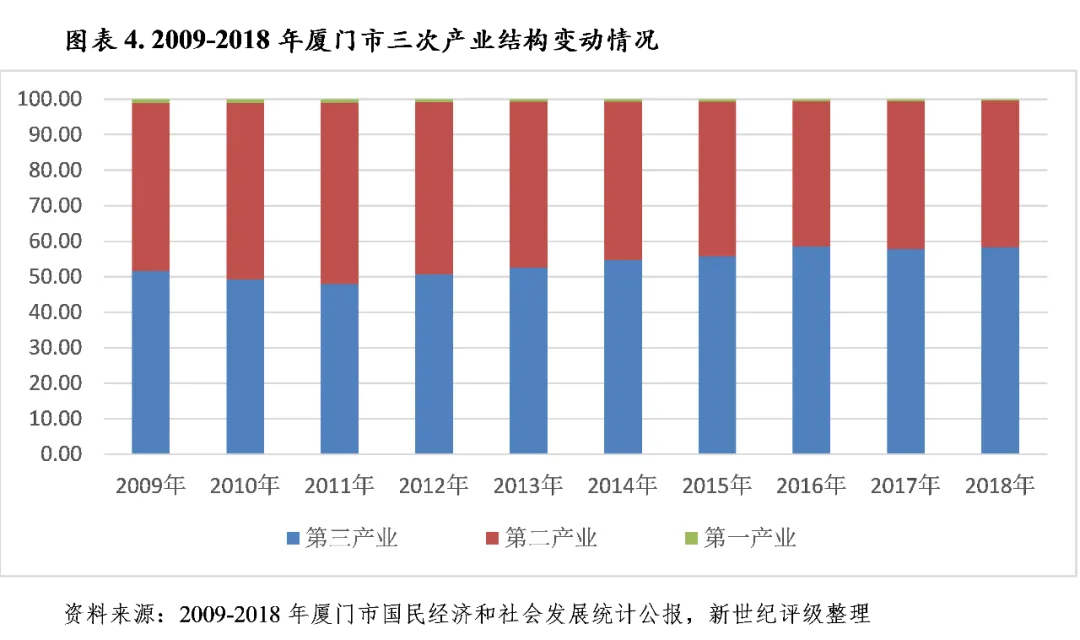

从产业结构方面看,厦门市不断推进经济结构优化升级,从最初的电子、机械、化工三大工业支柱产业,逐渐发展为以平板显示、计算机与通讯设备、机械装备、旅游会展、航运物流等为重点的中高端产业链群。2018年厦门市实现第一产业增加值24.40亿元,同比增长2.6%;第二产业增加值1980.16亿元,同比增长8.1%,增速较2017年提升了0.9个百分点;第三产业增加值2786.85亿元,同比增长7.5%,增速较2017年下降了0.4个百分点。三次产业结构比由2017年的0.5:41.7:57.8调整至2018年的0.5:41.3:58.2,虽然第三产业增速有所放缓,但仍是拉动经济增长的主要驱动力。2019年前三季度,厦门市实现第一产业增加值18.10亿元,同比增长2.9%;第二产业增加值1496.44亿元,同比增长9.5%;第三产业增加值2078.17亿元,同比增长7.0%。

工业方面,近年来厦门市持续推进产业转型升级,工业经济快速发展。2018年厦门市规模以上工业实现增加值1611.35亿元,同比增长8.8%。从产值来看,全市完成规模以上工业总产值6392.32亿元,其中,电子行业已经发展成为制造业最主要的支柱行业,是企业数最多、产值最高、上下游配套最全的一个行业,长期以来一直在全市工业中保持主导优势,2018年实现工业总产值2520.99亿元,同比增长11.3%,占全市规模以上工业总产值的39.4%;机械行业已基本形成了以金龙、厦工、林德叉车及厦船重工等骨干企业为主导,中小企业配套、物流配送为保障的生产组织体系,大中型客车、输配电设备、工程机械等产品在国内外市场上都占有重要地位,2018年实现规模以上工业产值1923.00亿元,同比增长9.5%,占全市规模以上工业总产值的30.1%。从产业链来看,全年全市已有3条工业产业链完成产值超千亿元,其中平板显示产业链完成产值1314.87亿元,同比增长7.9%;计算机与通讯设备产业链完成产值1204.44亿元,同比增长14.5%;机械装备产业链完成产值1037.05亿元,同比增长5.6%;此外,新材料产业链完成产值888.78亿元,同比增长14.8%。2019年前三季度,厦门市规模以上工业实现增加值1327.65亿元,同比增长8.4%,增速较上年同期下降0.4个百分点。

服务业方面,近年来厦门市重点发展现代服务业,形成了以金融、商贸、物流、软件、信息、房地产、旅游会展等为主的产业格局。2018年全市实现服务业增加值2786.85亿元,同比增长7.5%,服务业各行业发展冷热不均、出现分化。交通运输业发展较快,当年实现增加值365.64亿元,同比增长10.5%;金融业实现增加值524.17亿元,同比增长5.3%,增速较上年略有回落;批发和零售业、房地产业、住宿和餐饮业等传统行业受市场环境、政策因素的影响,出现较为明显的增长乏力现象,分别实现增加值394.08亿元、352.13亿元和97.32亿元,增速分别为2.8%、1.9%和3.9%。旅游会展业方面,2018年厦门市共接待国内外游客8900.32万人次,同比增长13.7%;旅游总收入1402.12亿元,同比增长20.0%。其中接待入境游客430.43万人次,同比增长11.4%;入境旅游创汇39.40亿美元,同比增长22.3%。全年举办展览229场,展览总面积237.83万平方米,同比增长8.6%;会展经济总体效益403.03亿元,同比增长5.7%。2019年前三季度,厦门市服务业增加值为2078.17亿元,同比增长7.0%,增速较上年同期下降0.2个百分点。

从三大需求看,投资和消费是厦门市地区生产总值的最主要构成,同时净出口也占有一定份额。2018年,厦门市投资增速相对稳定,消费及进出口增速显著放缓。2019年前三季度,全市投资增速有所回落,消费及进出口增速有所回升。

投资方面,2018年厦门市全社会固定资产投资同比增长10.1%,增速较上年下降0.2个百分点。分产业来看,2018年第一产业投资增长0.8%;第二产业投资增长14.1%,其中制造业投资增长13.7%;第三产业投资增长9.4%。三次产业投资比例为0.1:16.9:83.0,第三产业投资仍为全市固定资产投资的主要投向。分领域看,当年全市基础设施投资同比增幅为16.8%,较2017年上升2.0个百分点,主要系厦门轨道交通、国道324(凤南-角美段)改线工程等项目加快建设所致;工业投资增幅为12.0%,较2017年上升4.2个百分点,但厦门市地域较小,用地成本、劳动力成本较高,工业项目落地难度大,工业投资占全市固定资产投资的比重不足二成,后续增长动力不足;受房地产调控、土地购置费下滑等因素影响,房地产投资增幅为0.5%,较2017年下降14.4个百分点。2019年前三季度,厦门市固定资产投资同比增长8.4%,增速较上年同期下降3.3个百分点,其中工业、水利、环境及公共设施管理业、交通运输业和房地产开发投资增速分别为8.2%、84.6%、-20.9%和-1.7%。

消费方面,2018年厦门市全年社会消费品零售总额1542.42亿元,同比增长6.6%,增速较2017年下降6.1个百分点,主要受汽车市场消费冷淡和大型电商企业增速高位回落影响。从销售渠道看,由于电商企业进入高增速后的瓶颈期,电商零售增速大幅下降,2018年厦门市限额以上企业通过互联网实现零售额270.63亿元,同比增长8.0%,较2017年下降73.3个百分点;随着新零售业态的兴起,实体零售持续低迷,2018年厦门市以百货超市为主体的传统实体零售企业实现零售额111.65亿元,同比下降0.2%。从消费品种看,在限额以上批发零售贸易企业商品零售额中,汽车类零售额314.06亿元,同比下降3.6%,主要受汽车保有量较高、外地市购车上牌政策调整、进口车关税调整、购置税优惠政策取消等因素影响;服装类、粮食类、石油类商品零售额平稳增长,当年零售额分别为191.62亿元、108.98亿元和84.14亿元,同比分别增长30.1%、6.7%和2.6%。2019年前三季度,厦门市实现全社会消费品零售总额1298.45亿元,同比增长13.1%,增速较上年同期上升5.5个百分点。

作为国家对外开放的窗口,对外贸易在厦门市经济中一直占有显著地位,2018年厦门市外贸依存度达135.3%,持续多年位居全国第一;对外贸易对GDP贡献率达15.7%,是全国的5倍。受中美贸易摩擦影响,2018年厦门市实现进出口总额6005.31亿元,同比增长3.3%,增速较2017年下降11.0个百分点。其中,出口额为3341.54亿元,同比增长2.7%;进口额2663.77亿元,同比增长4.0%。从贸易品种看,出口机电产品占全市出口额的48.8%,仍居绝对领先地位。从贸易伙伴看,2018年厦门市对美国、台湾省、日本和澳大利亚进出口额占全市进出口总额的17.26%、6.64%、5.78%和5.28%,同比分别增长5.81%、5.67%、5.31%和-4.61%。2019年以来,在外贸促进政策带动下,厦门市进出口增速有所回升,前三季度全市实现进出口总额4653.03亿元,同比增长3.9%,增速较上年同期上升0.1个百分点。其中,出口额为2593.35亿元,增长6.8%;进口额为2059.69亿元,增长0.5%。

房地产市场方面,受益于居民收入提高和常住人口增长等因素,厦门市房地产市场发展较快。随着楼市景气度的不断走高,厦门市房地产政策开始收紧。2016 年7月起,厦门市政府施行多轮“限购、限贷、限价、限售”以及市场整顿等调控措施。2017年10月,福建省政府出台了《关于进一步加强房地产市场调控的八条措施》。在高压政策调控之下,厦门市房地产市场进入深度调整周期。2018年厦门楼市调控依旧从严,房地产市场呈现“价跌量稳”的态势。当年房屋建设规模基本稳定,房屋施工面积4345.30万平方米,同比增长1.34%;受房地产市场调控影响,房屋新开工面积414.36万平方米,同比下降31.56%;房屋竣工面积671.76万平方米,同比增长57.56%。由于房地产市场需求下降,房企采取降价促销策略,受此影响,当年商品房销售均价2.09万元/平方米,同比下降7.49%;商品房销售面积529.42万平方米,同比增长0.29%。从去库存情况来看,2018年末厦门市商品房待售面积257.39万平方米,同比下降16.26%,但由于施工面积维持高位,中短期内仍将持续面临一定的去库存压力。2019年前三季度,房屋施工面积较上年同期增长10.8%;房屋新开工面积较上年同期下降12.2%。

土地市场方面,2018年,受房地产调控等因素影响,住宅用地出让面积有所下降,但受益于工业用地出让规模扩大,当年全市土地出让总面积较上年增长13.01%至230.34万平方米;由于出让均价较高的住宅用地出让面积下降,当年全市土地出让均价较上年下降21.51%至1.65万元/平方米,从而导致全市土地出让总价较上年下降11.30%至379.74亿元。2019年以来,受土地出让规划等因素影响,厦门市土地市场成交量有所回落,前三季度土地出让总面积较上年同期下降41.41%至115.80万平方米,从而带动全市土地出让总价较上年同期下降36.99%至208.11亿元。

(二)厦门市财政实力分析

厦门市产业基础良好,财政收入质量较好,近年来随着地方经济持续增长,财政收入保持较大规模。2016年以来全市一般公共预算收入保持较快增长;受国家宏观经济、房地产调控和土地出让政策等因素影响,厦门市政府性基金收入有所下降,但仍维持较大规模,对厦门市财政实力形成重要支撑。

厦门市经济发展基础条件较好,近年来经济保持较快增长,财政收入保持较大规模。2016-2018年,厦门市全市口径财政收入[1]合计分别为1232.88亿元、1259.90亿元和1259.41亿元。厦门市地方财政收入以一般公共预算收入和政府性基金预算收入为主,上级补助收入占比相对较小。

在一般公共预算方面,近年来厦门市一般公共预算收入持续增长,2016-2018年,厦门市一般公共预算收入分别为647.94亿元、696.90亿元和754.50亿元,三年复合增长率为5.21%。其中,税收收入分别为527.94亿元、563.43亿元和603.08亿元,税收比率分别为81.48%、80.85%和79.93%,财政收入质量较好, 2018年税收比率在五个计划单列市中位居第三,次于宁波市和深圳市。从税收收入组成来看,增值税、企业所得税、个人所得税和土地增值税为主要税种,2018年上述税种分别完成收入200.39亿元、111.33亿元、72.60亿元和89.40亿元,合计占当年税收收入的78.55%,较2017年下降0.33个百分点。财政支出方面,厦门市一般公共预算支出整体呈现较快增长趋势,主要涉及教育、科学技术、文化体育与传媒、社会保障和就业、医疗卫生、城乡社区事务、住房保障支出等多个领域,以民生类支出为主。2016-2018年,厦门市一般公共预算支出分别为758.64亿元、797.10亿元和892.50亿元,年均复合增速为5.57%。一般公共预算自给率分别为85.41%、87.43%和84.54%,处于相对较高水平。从支出结构来看,2016-2018年,刚性支出[3]分别为302.20亿元、378.75亿元和410.67亿元,占一般公共预算支出的比重分别为39.83%、47.52%和46.01%。

厦门市政府性基金收入主要来源于国有土地使用权出让收入,近年来受国家宏观经济、房地产调控和土地出让政策等因素影响,政府性基金收入有所下降。2016-2018年,厦门市政府性基金预算收入分别为464.06亿元、453.47亿元和399.10亿元,其中国有土地使用权出让收入分别为431.83亿元、424.86亿元和391.48亿元,占比在90%以上。2016-2018年,厦门市政府性基金预算支出分别为461.27亿元、488.50亿元和444.70亿元,主要用于城乡社区事务支出(针对国有土地使用权出让收入安排的支出)。政府性基金预算收入对土地出让收入依赖度较高,考虑到土地出让收入易受国家宏观经济、房地产调控和土地拆迁政策等综合因素影响,未来收入稳定性一般。

厦门市作为海峡两岸经济区核心城市和“一带一路”重要节点,经济发展水平较高,上级补助收入占地方财政收入比重一直较小。2016-2018年,厦门市获得上级补助收入分别为120.88亿元、109.53亿元和105.81亿元,占地方财政收入的比重分别为9.80%、8.69%和8.40%。

从厦门市本级财力看,厦门市下辖六区未设县及县级市,基础设施、民生、社会保障等由市本级统筹较多,因此财政分配上更多倾斜于市本级。2016-2018年,市本级一般公共预算收入分别为459.94亿元、491.96亿元和534.86亿元,占全市一般公共预算收入的比重分别为70.98%、70.59%和70.89%;同期,市本级政府性基金预算收入分别为271.15亿元、249.48亿元和261.02亿元,占全市政府性基金预算收入的比重分别为58.43%、55.02%和65.40%。

2019年前三季度,厦门市一般公共预算收入为633.5亿元,较上年同期增长2.08%;一般公共预算支出为691.8亿元,较上年同期增长8.50%,一般公共预算自给率为91.57%,自给能力处于较优水平。同期,厦门市政府性基金收入为183.0亿元,较上年同期下降27.98%;政府性基金预算支出为296.1亿元,较上年同期下降13.40%[4]。

根据《厦门市总体规划(2011-2020)》(2014年修订),厦门市岛内为思明区和湖里区,其中,思明区的主要发展定位为建成市级政治、经济、文体中心,总体形成“两带三区”,两带即商贸文化经济带、旅游会展经济带,三区则为两岸金融中心区、鹭江道中心商务区、滨北中心区;湖里区未来将对接北部自贸,实现产业升级、拓展产业空间的对外开放城区,突出高端制造业、现代商贸业、新兴金融业和创意创新产业等4大优先发展产业。岛外有海沧区、集美区、同安区、翔安区4区,其中,集美区未来将以人文彰显策略发展,深入挖掘“嘉庚精神”实质;海沧区主要发展定位为现代化国际港,还将整合港口空间,积极发展新兴产业,大力发展现代服务业;同安区作为厦门市最老的城区之一,重点发展轻工食品产业区、新兴产业区;翔安区发展定位为建成厦门东部的市级中心,成为产城融合的创业家园。

(一)下辖各区经济实力分析

厦门市下辖各区经济发展差异明显,岛内思明和湖里两区作为厦门市传统核心城区,服务业活跃,经济体量居前,对全市经济总量贡献度较大,岛外集美、海沧、翔安和同安四区经济体量较小。2018年,厦门市下辖各区基本处于中速增长区间,岛内两区和同安区经济增速有所放缓,其余各区经济增速均有所提升。2019年前三季度,各区地区生产总值规模序列大致稳定,经济增速相对平稳。

从经济规模上看,厦门市下辖各区经济发展差异明显。思明区是厦门老城区老港区所在地,也是厦门人口最多、商业最繁华的地区,以商业、金融业、旅游业、服务业等第三产业为主,工业比重较小,经济总量在全市占有领先地位,2018年地区生产总值为1449.93亿元;湖里区位于厦门岛北部,是经济特区的发祥地,实现地区生产总值1035.84亿元,排名次之。上述两区均属厦门岛内,其地区生产总值合计为2485.77亿元,占全市地区生产总值达51.88%,较上年末下降了0.43个百分点。2018年地区生产总值后四位分别是集美区、海沧区、翔安区和同安区,分别为686.22亿元、676.11亿元、520.66亿元和422.65亿元,岛外四区合计2305.64亿元,占全市地区生产总值的48.12%。

从经济增速看,厦门市下辖各区基本处于中速增长区间。2018年翔安区和同安区地区生产总值增速相对较快,分别为8.5%和8.3%,列厦门市下辖各区前两位;湖里区、集美区和海沧区经济增速高于全市水平,在7.7%及以上;思明区经济增速低于全市水平,为7.2%。从增速变化看,2018年思明区、湖里区和同安区增速较2017年有所放缓,放缓程度分别为0.6、0.7和0.7个百分点;其余各区经济增速均有所提升,其中海沧区经济增速增幅最为显著,由2017年的5.2%增至2018年的7.7%,集美区和翔安区经济增速增幅相对显著,2018年分别较2017年提升1.3和0.5个百分点。

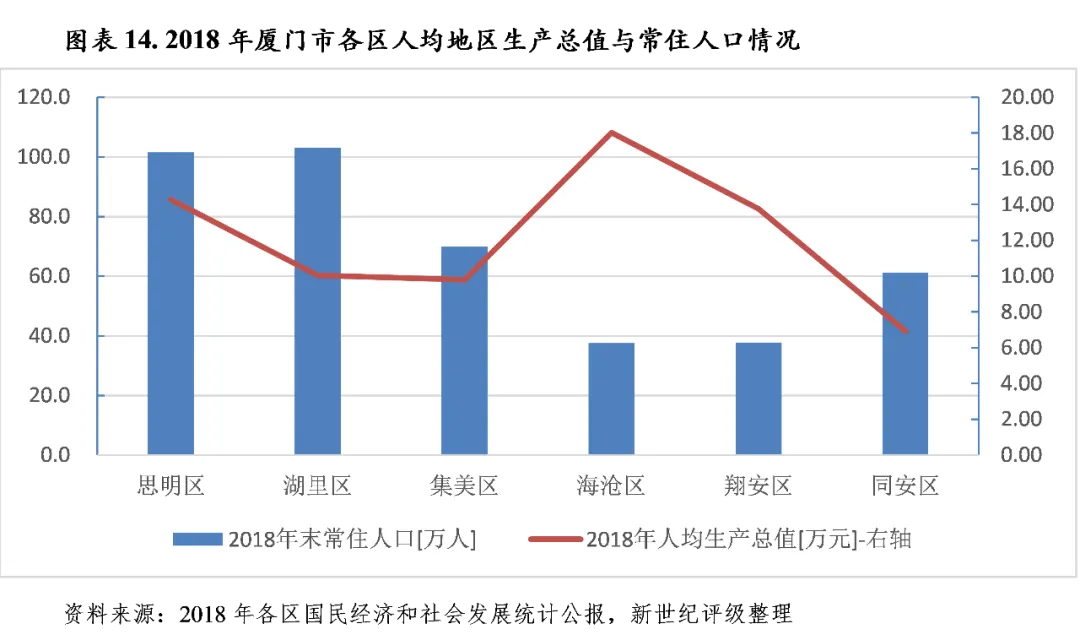

厦门市人口相对集中于岛内。从空间分布上看,2018年厦门市人口继续呈现岛内人口增长放缓,比重下降;岛外人口增长加快,比重上升态势。2018年末思明区和湖里区的常住人口分别为101.5万人和103.1万人,合计占厦门全市常住人口的49.78%,占比较上年末下降1.09个百分点。从人均指标来看,2018年厦门市人均地区生产总值11.80万元,其中海沧区、思明区和翔安区人均地区生产总值领先,分别为18.03万元、14.29万元和13.77万元,高于全市平均水平;湖里区、集美区和同安区均低于全市水平,分别为10.04万元、9.80万元和6.92万元。

固定资产投资方面,近年来各区固定资产投资规模增减不一,岛内外存在较大差异。岛内思明区和湖里区经过多年发展,基础设施相对完善、土地使用率相对饱和、制造业发展空间较为有限,投资规模占比较小,2018年思明区和湖里区固定资产投资额合计占全市的25%,增速分别为-19.7%和20.1%,其中湖里区由于旧区改造,当年固定资产投资额增速大幅提升;岛外四区固定资产投资额占全市的75%,其中同安区、集美区和翔安区固定资产投资增速较快,分别为29.9%、21.4%和11.5%,海沧区固定资产投资额较上年下降4.1%。

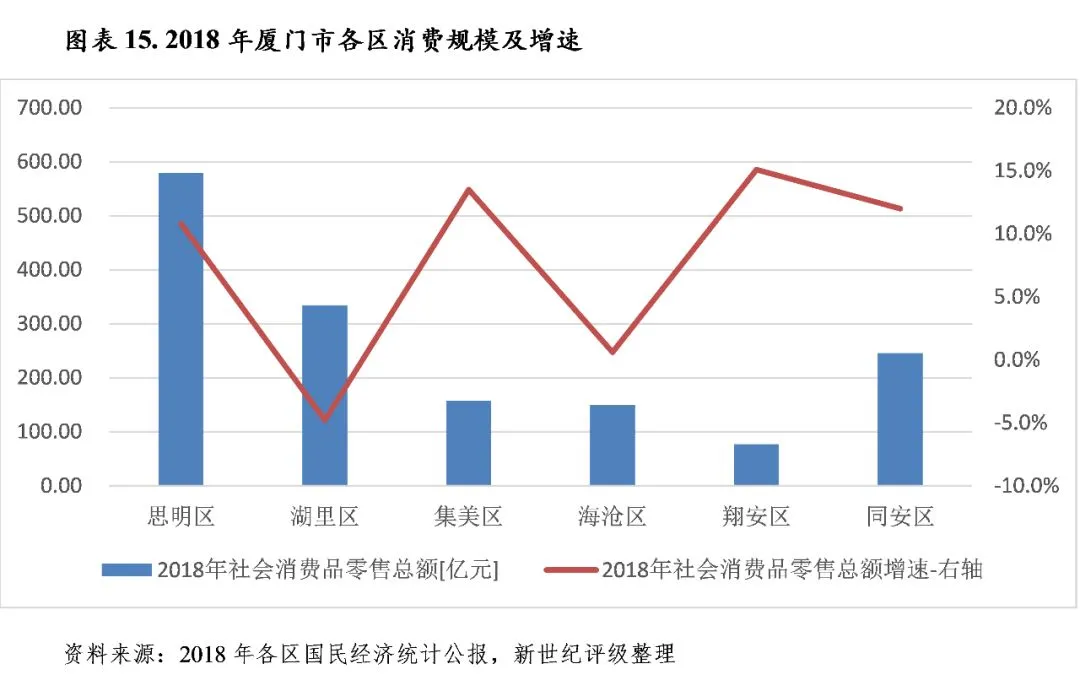

消费方面,2018年厦门市下辖各区社会消费品零售总额除湖里区略微下降外,其余各区均实现不同程度的增长。其中,岛内思明区和湖里区社会消费品零售总额仍排名前二,分别为579.43亿元和333.28亿元,合计占厦门市全部社会消费品零售总额的59.17%,增速分别为10.8%和-4.8%。2018年同安区、集美区、海沧区和翔安区社会消费品零售总额分别为245.54亿元、157.34亿元、149.85亿元和76.98亿元,合计占厦门市全部社会消费品零售总额的40.83%,增速分别为12.0%、13.5%、0.6%和15.1%。

进出口方面,思明区和湖里区凭借已有产业布局优势,在厦门各区中占有重要地位。从可获得数据上看,2018年思明区进出口总额为1464.94亿元,同比增长3.7%,增速较上年末下降7.9个百分点;湖里区实现2648.36亿元,同比增长4.1%,增速较上年末下降14.0个百分点;海沧区进出口总额实现636.74亿元,同比增长13.5%,增速较上年末下降9.7个百分点。

2019年前三季度,厦门市下辖各区地区生产总值规模序列大致稳定,思明区和湖里区经济总量分别为1109.03亿元和810.80亿元,仍居全市前二;海沧区以514.37亿元[6]的经济总量超越集美区(468.91亿元),规模排名较2018年上升1位至全市第三;翔安区和同安区分别为391.83亿元和297.77亿元,仍居全市末两位。增速方面,湖里区和翔安区经济增速分别为9.0%和9.4%,位居全市前二,思明区以7.5%的增速水平居全市末位[7]。

(二)下辖各区财政实力分析

1.下辖各区一般公共预算分析

2018年厦门市下辖各区一般公共预算收入规模及质量与经济发展水平大致相匹配;各区一般公共预算收入均保持增长,但多地增速有所放缓;各区一般公共预算自给率相对偏低,均需依靠上级转移支付平衡资金缺口。2019年前三季度,各区一般公共预算收入较上年同期实现不同幅度的增长。

厦门市在财政分配上由市本级统筹较大,下辖各区财政实力普遍有限,各区财政收入规模与经济总量发展水平大致相匹配,岛内思明区和湖里区依托良好的区位优势和较好的产业结构,近几年一般公共预算收入一直稳居各区前二,2018年分别实现55.72亿元和47.48亿元。海沧区和集美区次之,分别为39.10亿元和34.58亿元;同安区和翔安区继2017年同样位列后两位,分别为23.00亿元和19.79亿元。

从一般公共预算收入增速上看,2018年厦门市下辖各区一般公共预算收入均保持增长,但多地增速有所放缓。2018年同安区以14.85%的增速继续位居各区首位,但增速较2017年下降5.52个百分点;集美区和翔安区次之,增速分别为10.59%和10.09%,其中集美区增速较2017年增长6.39个百分点,翔安区增速较2017年下降6.61个百分点;后三名依次为湖里区、思明区和海沧区,分别为8.34%、5.20%和0.69%,增速较2017年分别下降7.12个百分点、2.00个百分点和13.41个百分点。

从一般公共预算收入构成看,2018年厦门市岛内思明区和湖里区具有较高的财政收入质量,税收收入占一般公共预算收入的比重分别为94.17%和96.47%,多年来稳居各区前二;同安区以86.44%的水平继续位列第三;其余各区税收比率相对较低,处于60%-80%之间,其中翔安区以61.32%的水平继续居于末位。

从一般公共预算收入对一般公共预算支出的覆盖程度看,2018年厦门市下辖各区一般公共预算自给率相对偏低,均需依靠上级转移支付平衡资金缺口。湖里区以75.09%的水平位列第一;其余各区一般公共预算自给率均低于70%,同安区一般公共预算自给率居各区末位,仅为40.42%。

2019年前三季度,厦门市下辖各区一般公共预算收入规模仍延续了2018年的位次,思明区和海沧区一般公共预算收入分别为48.10亿元和39.25亿元,仍居全市前二;海沧区和集美区分别以31.82亿元和30.50亿元的规模位列第三和第四;同安区和翔安区一般公共预算收入规模分别为22.13亿元和18.11亿元,仍居全市末两位。从增速看,各区一般公共预算收入均较上年同期实现不同幅度的增长,其中同安区以17.09%的一般公共预算收入增速位列全市第一;翔安区和集美区一般公共预算收入增速分别为11.80%和7.53%,分别位列全市第二和第三;思明区、湖里区和海沧区一般公共预算收入增速较低,分别为3.53%、3.22%和2.40%。

2.下辖各区政府性基金预算分析

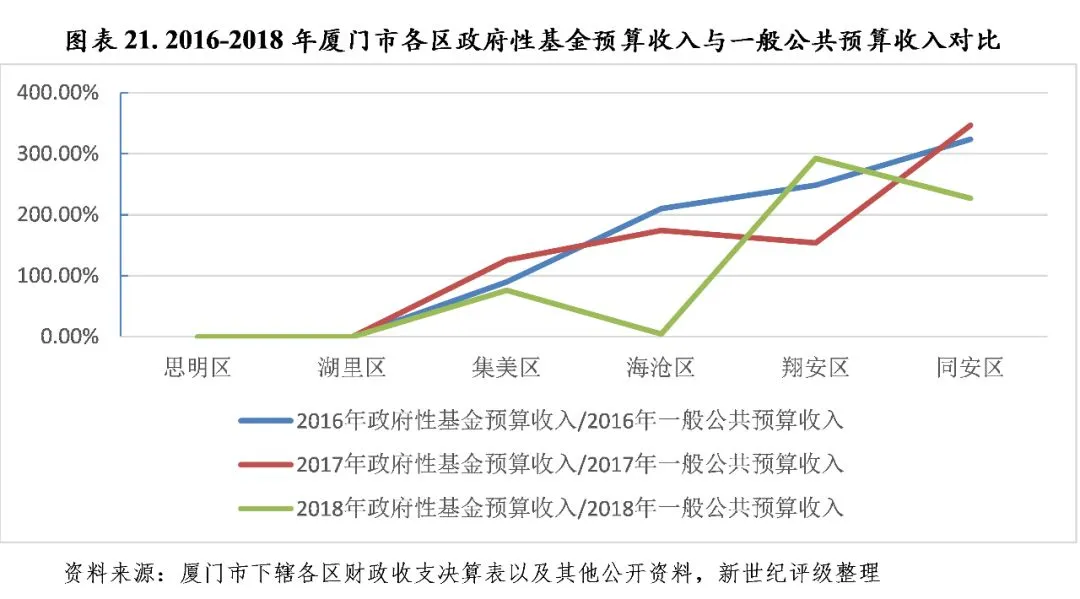

厦门市下辖各区政府性基金预算收入主要由国有土地使用权出让收入构成,受当地土地出让行情影响较大。岛内二区开发成熟,可供开发土地有限,2018年及2019年前三季度均未实现政府性基金预算收入。岛外四区政府性基金收入规模和增速存在较大差异,2018年翔安区政府性基金收入较上年大幅增长,规模优势最为突出;同安区和集美区政府性基金预算收入较上年有所下降,但仍为地方财力的重要构成;海沧区政府性基金预算收入较上年大幅下降,主要系部分地块当年无法实现土地出让收入所致。2019年前三季度,除海沧区外,岛外各区政府性基金预算收入均较上年同期有所下降。

厦门市下辖各区政府性基金预算收入主要由国有土地使用权出让收入构成,受当地土地出让行情影响较大。岛内两区由于开发成熟,可供开发土地面积较少,近三年均未实现政府性基金预算收入。2018年岛外四区政府性基金收入存在较大差异。从规模上看,2018年翔安区和同安区政府性基金预算收入分别为57.90亿元和52.17亿元,远超其他各区;集美区政府性基金预算收入相对较大,为26.37亿元;海沧区政府性基金收入仅为1.67亿元。从增速上看,除翔安区政府性基金收入大幅增长外,2018年海沧区、集美区和同安区政府性基金收入均较上年有所下降。具体来看,翔安区政府性基金预算收入较上年增长109.40%;同安区、集美区和海沧区政府性基金预算收入分别较上年下降24.84%、32.91%和97.53%,海沧区政府性基金预算收入降幅较大,主要系部分地块当年无法实现土地出让收入所致。

从地方财力的稳定性看,除岛内两区外,2018年翔安区和同安区政府性基金预算收入对财力的贡献度较高,当年政府性基金预算收入与一般公共预算收入的比率处于200%以上,分别为292.51% 和226.78%;集美区和海沧区该比率处于100%以下,分别为76.26%和4.27%。

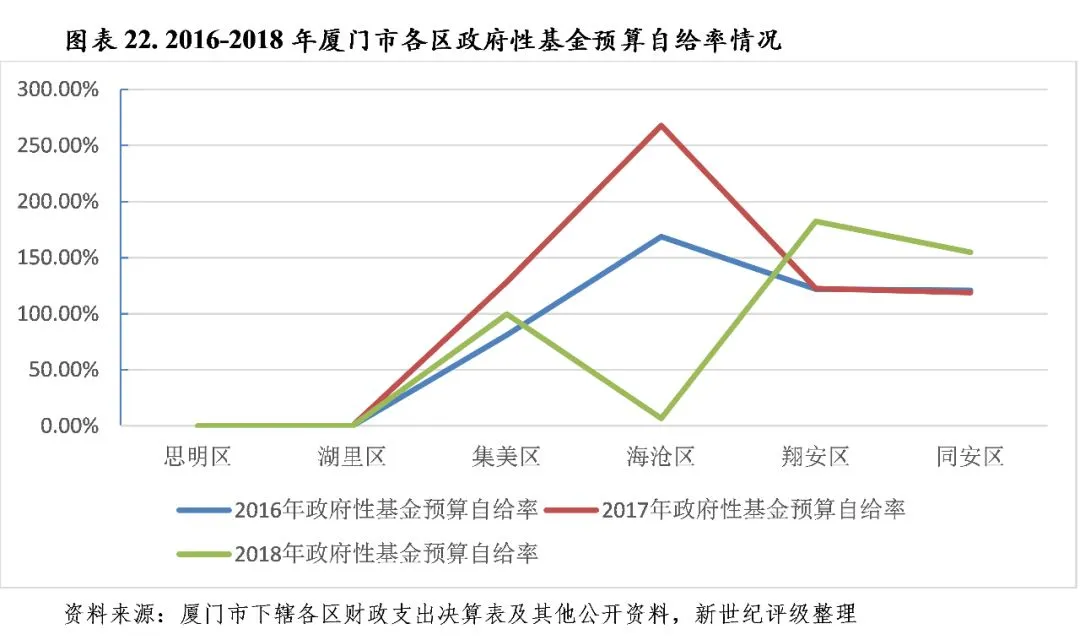

从政府性基金预算自给率情况看,2018年除海沧区、思明区和湖里区外,其余各区政府性基金预算自给率均较高。其中,翔安区和同安区政府性基金预算自给率超过100%,分别为182.49%和154.80%;集美区政府性基金预算自给率为99.78%,仍属尚好水平;海沧区政府性基金预算自给率较低,为6.67%。

2019年前三季度,岛内思明区和湖里区均未实现政府性基金预算收入,除海沧区外,岛外各区政府性基金预算收入均较上年同期有所下降。具体来看,2019年前三季度海沧区政府性基金预算收入规模最大,为48.80亿元,同比增长2303.94%;翔安区和同安区政府性基金预算收入分别为31.77亿元和16.79亿元,同比分别下降38.30%和67.68%;集美区政府性基金预算收入为0.89亿元,同比下降96.47%。

(一)厦门市政府债务状况分析

近年来厦门市不断加强地方政府性债务管理,政府债务增速得到有效控制,目前政府债务规模在全国计划单列市中排名相对靠后,相关财政收入可对预算内债务形成覆盖,且考虑到政府债务偿还期限的分布情况,全市政府债务风险整体可控。

由于市政建设、交通运输设施、保障性住房和农林水务等方面的持续投入,厦门市形成了较大规模的政府性债务,但近年来厦门市不断加强地方政府性债务管理,规范政府举债融资机制,政府债务增速得到有效控制,或有债务得到较大力度的清理。截至2018年末,厦门市政府负有偿还责任的债务余额为637.32亿元,同比增长13.73%,增速较上年末下降3.29个百分点;其中一般债务279.73亿元,较当年一般债务限额338.40亿元少58.67亿元;专项债务357.59亿元,较当年专项债务限额396.60亿元少39.01亿元;或有债务余额22.50亿元,较2017年末减少38.69%。

从债务投向上看,厦门市政府性债务主要用于基础设施建设和公益性项目等支出;从期限分布情况上看,厦门市政府性债务偿还期限集中在2021年及以后,短期偿付压力较小。根据公开资料和厦门市财政局信息可知,厦门市政府负有偿还责任的债务于2019年、2020年、2021年、2022年、2023年及以后年度,分别需偿还41.15亿元、48.07亿元、143.63亿元、58.46亿元和346.01亿元。

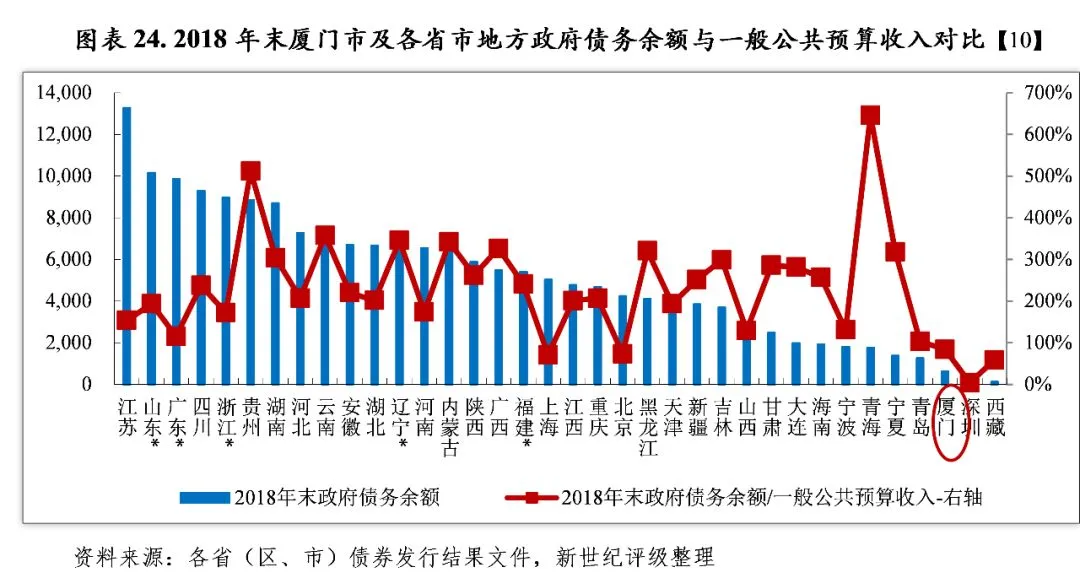

以地方政府债务余额与一般公共预算收入规模相对比,2018年末厦门市地方政府债务余额是当年一般公共预算收入的0.84倍,处于较低水平;厦门市2018年末一般债务余额是当年全市一般公共预算收入的0.37倍;2018年末专项债务余额是当年全市政府性基金预算收入的0.90倍。整体看,厦门市财力可完全覆盖预算内政府债务,且保障程度较高。

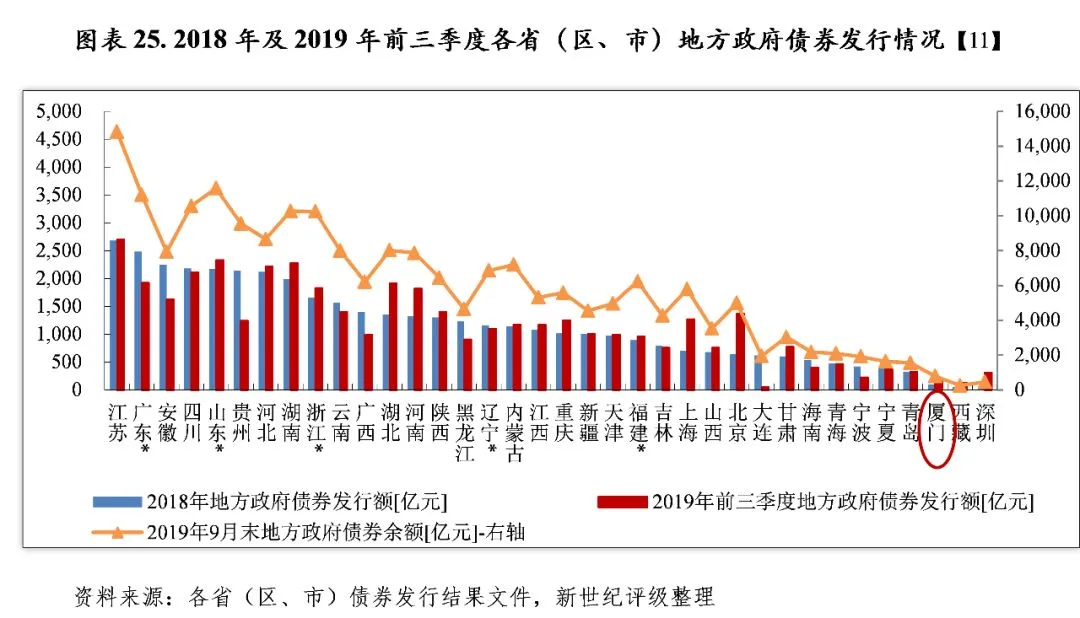

2018年,厦门市发行地方政府债券100.00亿元(全部为新增债券),发行规模在全国36个已发债省市中排倒数第三位。按类型分,一般债券42.00亿元和专项债券58.00亿元;按发行期限分,2年期发行规模10.00亿元、5年期发行规模31.00亿元、10年期发行规模49.00亿元、20年期发行规模10.00亿元。2019年前三季度,厦门市发行地方政府债券165.00亿元(全部为新增债券),9月末厦门市地方政府债券余额为793.69亿元。

(二)下辖各区债务状况分析

厦门市政府债务集中于市本级,下辖各区政府债务余额相对较小,同安区一般公共预算收入对政府债务的覆盖程度较低,债务压力相对较重;市本级及其余各区一般公共预算收入均能覆盖政府债务,债务压力相对较轻。

从政府债务规模看,厦门市政府债务集中于市本级,2018年末市本级债务余额为504.73亿元,占全市政府债务余额的79.20%;下辖各区政府债务余额相对较小,湖里区、同安区、集美区、海沧区、思明区和翔安区年末政府债务余额分别为36.20亿元、32.83亿元、27.22亿元、21.64亿元、10.00亿元和4.69亿元。从政府债务变动情况来看,2018年末厦门市下辖各区政府债务余额较2017年末呈现不同的变化,其中思明区和湖里区政府债务余额增长较为显著,增幅分别为100.00%和88.54%;市本级政府债务余额有一定增长,增幅为13.86%;同安区和海沧区政府债务余额较上年末未有变化;集美区和翔安区政府债务余额分别较上年末下降17.99%和11.17%。从举债空间看,2018年末厦门市下辖各区政府债务余额均未突破限额,其中市本级和翔安区未使用限额比例均大于15%,其余各区举债空间较小。

以2018年末厦门市下辖各区政府债务余额与当年一般公共预算收入相对比,除同安区外,市本级和其余各区一般公共预算收入均能覆盖当年末政府债务规模。同安区2018年末政府债务余额与当年一般公共预算收入之比为142.72%;市本级2018年末政府债务余额与当年一般公共预算收入之比为94.37%;其余各区2018年末政府债务余额与当年一般公共预算收入之比均未超过80.00%。

厦门市存续期内城投债余额和带息债务主要集中在市本级和海沧区,上述地区中一般公共预算收入对城投债存续企业带息债务的覆盖程度较低,尤其海沧区较为明显,债务负担最重;思明区、集美区和湖里区城投债存续企业带息债务规模较小,债务负担较轻。

从厦门市存续期内城投债情况来看,截至2019年9月末,全市城投平台债券余额为415.30亿元,在五个计划单列市中位列第四[12]。其中,市本级城投平台债券存量最高,2019年9月末为317.80亿元[13],占全市城投平台债券余额的76.52%;海沧区存量城投债规模相对较大,2019年9月末为80.00亿元,占全市城投平台债券余额的19.26%;其余各区存量城投债规模相对较小,思明区、湖里区和集美区2019年9月末存量城投债余额分别为12.00亿元、4.50亿元和1.00亿元。

以存续期内城投债余额与一般公共预算收入规模相对比,除海沧区外,市本级和其余各区城投债偿付压力相对较轻。2019年9月末海沧区城投债存续余额与2018年一般公共预算收入的比率为204.59%,位列首位;市本级、思明区、湖里区和集美区该比率分别为59.42%、21.54%、9.48%和2.89%,处于较低水平。

从厦门市城投平台带息债务情况来看,截至2018年末[14],各城投平台带息债务合计1295.74亿元,在五个计划单列市规模降序排列中位列第四[15]。2018年末厦门市城投平台带息债务是当年全市一般公共预算收入的1.72倍,在五个计划单列市比率降序排列中位列第三[16]。从分布看,厦门市城投平台带息债务主要分布于市本级和海沧区,2018年末城平台带息债务占比分别为77.32%[17]和13.58%;其余各区占比在5%以下。海沧区和市本级城投平台带息债务负担相对较重,2018年末城投平台带息债务余额分别是当地2018年一般公共预算收入的4.50倍和1.87倍;思明区、集美区和湖里区带息债务负担相对较轻,2018年末城投平台带息债务余额分别是当地2018年一般公共预算收入的1.14倍、0.99倍和0.43倍。

点击下方“阅读原文”查看更多