区域概况:黑龙江省位于我国东北边陲,地处东北亚区域腹地,是亚洲与太平洋地区陆路通往俄罗斯和欧洲大陆的重要通道,亦是中国沿边开放的重要窗口。全省土地总面积47.3万平方千米,居全国第6位,边境线长2981.26千米;现辖12个地级市和1个地区行署。截至2016年末全省常住总人口为3799.2万人,城镇化率为59.2%。

经济实力:黑龙江省经济总量在全国处于中下游水平,2016年实现地区生产总值1.54万亿元,位居全国各省市第21位。依托土地、能源矿产等资源优势,黑龙江省形成了以能源、石化、装备、食品等产业为主的经济体系。由于对资源型、周期性行业依赖较大,全省经济在经济周期性下滑中受到较大冲击,经济增速放缓,2016年全省地区生产总值同比增速6.1%,低于全国平均水平。加之黑龙江省人口流失及老龄化问题的显现,经济长期增长潜力不足。

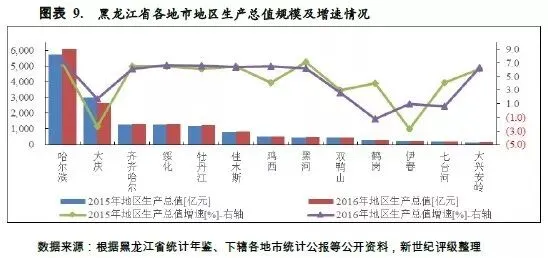

从下辖地级市(地区)(简称“地市”)情况看,2016年哈尔滨实现地区生产总值6101.6亿元,作为省会城市,其经济实力在黑龙江省内各地市处于绝对领先地位;油城大庆次之,为2610.0亿元,同比增长1.7%,2016年大庆经济虽出现恢复性增长,但受石油国际需求低迷以及减产等因素影响,地区经济增速仍处于低位;绥化、齐齐哈尔、牡丹江、佳木斯经济实力在省内各地市中相对尚可;鹤岗、双鸭山、鸡西、七台河、伊春等资源型城市,产业结构较为单一,受经济周期性下滑、资源枯竭以及生态保护等因素影响,经济实力较弱且后续增长乏力,未来产业转型等面临挑战。

财政实力:2016年,黑龙江省一般公共预算收入为1148.4亿元,较2015年下降1.5%,受传统支柱产业增长乏力以及做实财政收入等因素影响仍延续下滑趋势,但降幅较上年收窄8.9个百分点。当年,全省一般公共预算自给率仅为27.2%,公共财政平衡对上级补助收入依赖大。在中央新一轮振兴东北战略机遇下,黑龙江省上级补助收入有望保持增长,并对地方综合财力形成持续支撑。2016年,黑龙江省政府性基金预算收入为319.5亿元,同比增长4.4%,出现回暖迹象。

从下辖地市情况看,黑龙江省内各地市一般公共预算收入规模与经济发展水平较一致,其中哈尔滨一般公共预算收入规模绝对领先,2016年为376.2亿元,其次为大庆(130.3亿元),齐齐哈尔、牡丹江、绥化在省内亦处于前列。2016年,各地市一般公共预算收入增速分化,鹤岗、牡丹江、大庆呈现恢复性增长,其余大部分地市均呈现下滑态势,其中经济体量较大的哈尔滨、齐齐哈尔一般公共预算收入增速分别为-7.7%和-3.3%。除黑河外,2016年各地市税收比率均超过50%,收入质量整体尚可。但各地市公共财政自给能力较低,且现阶段收支矛盾愈加突出,财政平衡对上级补助收入等依赖大。黑龙江省政府性基金预算收入来源主要集中在哈尔滨,其余各市政府性基金收入规模相对较小。2016年,除牡丹江、哈尔滨、绥化、鸡西4市政府性基金预算收入呈现增长外,其余地市均呈下降态势,其中黑河、伊春、双鸭山、大兴安岭降幅均超过50%。受制于区域房地产市场较为低迷,整体看黑龙江省各地市财力对政府性基金预算收入的依赖程度相对偏低。

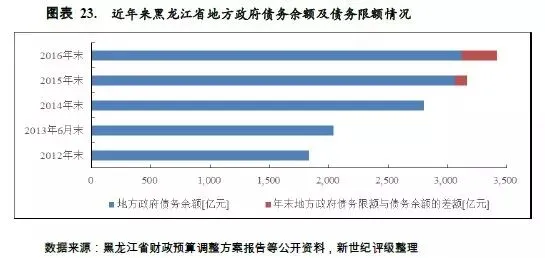

债务状况:黑龙江省政府债务规模在全国处于中下游水平,2016年末,全省地方政府债务余额3120.3亿元,位于全国31个省市降序排列第22位。但由于自身财力偏弱,地方债务负担相对较重,当年末地方政府债务余额是当年一般公共预算收入的2.7倍,位列全国31个省市该指标降序排列第8位。且近年来全省债务规模持续扩大,加之地区财政增收乏力,民生类等财政刚性支出有增无减,区域偿债压力加大。

从下辖各地市情况看,2016年末,除黑河外,黑龙江省各地市政府债务偿付压力均较大,其中伊春、哈尔滨、双鸭山3市2016年末政府债务规模均接近或超过当年全市一般公共预算收入的4倍;黑河政府债务偿付压力较轻,当年末政府债务余额能够被2016年一般公共预算收入完全覆盖;其余各地市该比值均在1~3倍之间。截至2017年9月末,黑龙江省城投平台债券余额为667.2亿元,规模在全国各省市中相对较小,主要集中在大庆、哈尔滨、牡丹江。由于财力普遍偏弱,除黑河、绥化外,省内其余各市已发债城投平台债务负担相对较重,特别是双鸭山、鹤岗、七台河3市。

(一)黑龙江省经济实力分析

黑龙江省地处我国东北边陲,自然资源禀赋高,依托能源矿产等资源优势,形成了以能源、石化、装备、食品等产业为主的经济体系,目前,黑龙江省经济总量在全国处于中下游水平。由于对资源型、周期性行业依赖较大,全省经济在经济周期性下滑中受到较大冲击,经济增速趋缓;加之省内人口流失及老龄化问题的显现,经济长期增长潜力不足。

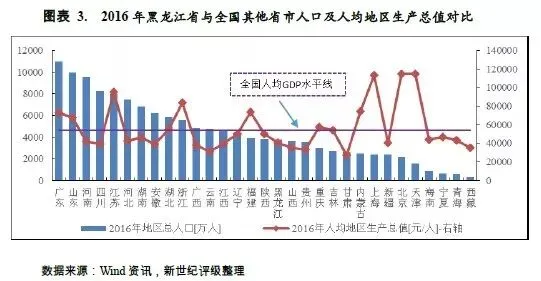

黑龙江省地处我国东北边陲,在土地、牧产、矿产、能源等自然资源方面具有天然禀赋;且地处东北亚腹地,是亚洲与太平洋地区陆路通往俄罗斯和欧洲大陆的重要通道,在沿边对外开发和对俄经贸合作方面具备独特的区位优势。凭借煤铁石油等资源优势,且经过数十年发展,黑龙江省已积累了较为雄厚的工业基础,形成了以重工业为主体的经济体系。近年来,随着资源枯竭、钢铁煤炭等行业产能过剩严重,黑龙江省经济受到很大冲击,经济增长显著趋缓,经济总量在全国处于中下游水平。2016年,黑龙江省实现地区生产总值1.54万亿元,经济规模位居全国各省市第21位;按可比价格计算,同比增长6.1%,较2015年上升0.4个百分点,但仍处于全国各省市倒序排名第3位。当年,黑龙江省人均生产总值为4.04万元,同比增长6.5%,低于全国平均水平(5.40万元),亦居于全国各省市顺序排位第21位。

黑龙江省人口总量在全国各省处于中游水平,近年来全省常住人口持续下滑,人口呈现净迁出态势,且面临着人口年龄结构失调等问题。2016年末,黑龙江省常住人口3799.2万人,较2015年末减少12.8万人,当年人口自然增长率为-0.49‰。从年龄结构看,0~14岁人口占全省总人口的比重为11.0%,较上年下降0.1个百分点;65岁以上人口占全省总人口的比重为11.6%,较上年提高0.7个百分点,劳动力年龄人口(15~65岁)占比较2015年下降0.6个百分点。目前,人口流失以及人口老龄化加速已对黑龙江省劳动节力供给、消费需求释放形成不利影响,且加重了地方政府在养老、社会保障等非生产性支出的财政负担,制约着地区经济发展后劲。

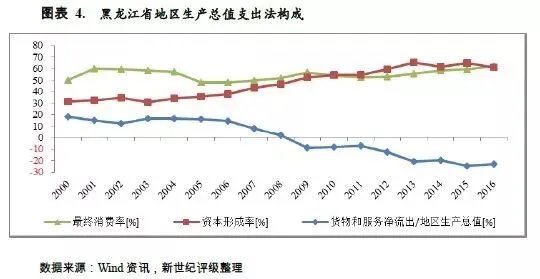

从经济结构看,长期以来第二产业是推动黑龙江省经济发展的主要动力,且得益于土地、牧产等资源丰富,农业对地区经济增长的贡献亦高于全国平均水平。近年来由于工业经济在宏观经济周期性下行中持续低迷,第一、第三产业对黑龙江省经济的拉动作用逐步增强,尤其是以批发零售、交通运输、旅游和金融等产业为主的第三产业对经济的支撑逐渐显著。2016年,黑龙江省三次产业结构为17.3:28.9:53.8,其中第三产业占比较2015年提高3.1个百分点,高于第二产业24.9个百分点。当年,第一、三产业增加值同比分别增长5.3%、8.6%,高于全国2.0个、0.8个百分点,第二产业增加值同比增长2.5%,低于全国3.6个百分点。

依托资源禀赋,黑龙江省形成了以能源、装备、石化、食品四大产业为主导的工业体系。由于支柱产业过度依赖资源,黑龙江省经济发展面临资源枯竭的困境。在国务院先后确定的69个资源枯竭城市(县、区)中,黑龙江省的伊春、大兴安岭、七台河、五大连池、鹤岗、双鸭山6个城市均在其列。现阶段,我国正处于经济结构调整期,钢铁、石油石化、煤炭等传统行业出现严重的产能过剩,以重工业为主的黑龙江省受经济周期性下滑所带来的负面影响尤为显著。2016年,全省规模以上工业企业实现增加值2994.2亿元,同比增长2.0%,其中四大主导产业增加值2406.5亿元,占规模以上工业的80.4%,同比仅增长1.2%。当年,全省规模以上能源工业实现增加值1160.1亿元,同比下滑0.8%,降幅较上年收窄2.9 个百分点,以油煤为代表的能源工业持续呈现负向拉动,依然是全省工业经济低迷的主要因素。

随着工业走弱以及产业结构持续优化,第三产业逐步成为黑龙江省经济发展的中坚力量。2016年,通过强化营销引入外部需求,以及发展新业态、新商业模式培育新增长点等多角度促进服务业发展,当年全省第三产业增加值对经济贡献率达71.7%。此外,得天独厚的旅游资源成为黑龙江发展现代旅游业的先天优势。2016年,黑龙江省全年接待游客1.45亿人次,同比增长11.3%,实现旅游业总收入1603.3亿元,同比增长17.8%。在国家大力发展旅游产业的政策环境下,且作为资源消耗低的战略性产业,未来旅游等现代服务业务有望成为黑龙江省经济发展的重要支撑。

从经济增长动力结构看,投资和消费是拉动黑龙江省经济增长的主要动力,而自金融危机以来,由于对外贸易景气度持续走低,进出口对黑龙江经济增长一直处于负向拉动。2016年,黑龙江省实现进出口总额165.4亿美元,同比下降21.3%,降幅较上年收窄24.8个百分点。其中,出口额50.4亿美元,同比下降37.2%;进口额114.9亿美元,同比下降11.4%。俄罗斯仍是黑龙江省对外贸易主体,当年对俄实现进出口总值91.9亿美元,同比下降15.3%,降幅较上年收窄38.1个百分点。当年货物和服务净出口占地区生产总值比重为-23.1%,较上年提高1.2个百分点。

固定资产投资方面,受能源工业低迷,新开工项目减少以及投资资金不足等因素影响,黑龙江省固定资产投资增速自2014年开始出现大幅下滑,2015年投资增速略有回升但仍低位徘徊。2016年受基础设施项目、产业项目投资加快以及资源型城市投资整体企稳等因素影响,黑龙江省固定资产投资呈持续抬升趋势。当年,全省完成固定资产投资额10432.6亿元,同比增速为5.5%,较2015年提升2.2个百分点。当年,基础设施投资2132.7亿元,同比增长8.3%,拉动全省投资增长1.7个百分点;房地产投资864.8亿元,同比下降12.8%,降幅较上年收窄12.3个百分点。短期内,黑龙江省仍将处于去产能、去库存等经济结构调整期,制造业、基建等方面投资将成为现阶段经济增长的主要推力。消费逐步成为拉动黑龙江经济增长的关键因素之一,近年来全省最终消费率呈现稳步提升态势。2016年,全省实现社会消费品零售总额8402.5亿元,同比增长10.0%,增速高于全省地区生产总值增速3.9个百分点,消费对经济稳定增长的支撑作用日益增强。

目前,黑龙江省正在创新发展实施“五大规划”,深入推进“中蒙俄经济走廊”黑龙江陆海丝绸之路经济带建设。全省为推进供给侧结构性改革,对“三去一降一补”等方面做出布置,通过国有企业改革,增加民营企业市场意识增强经济活力,推进淘汰落后过剩产能以及资源型城市经济转型,推进发展生态农业、旅游业等可持续的替代产业。2016年11月,国务院印发《关于深入推进实施新一轮东北振兴战略加快推动东北地区企稳向好若干重要举措的意见》,要求深入推进实施东北地区等老工业基地的战略部署。同时,作为我国重要的沿边对外开发地区,未来在东北振兴、“一带一路”等多项国家重大战略推进实施中,黑龙江省经济发展仍面临较好的政策环境。

(二)黑龙江省财政实力分析

2016年,受传统支柱产业增长乏力以及做实财政收入等因素影响,黑龙江省一般公共预算收入延续下滑趋势;而民生保障等方面支出持续增长,全省公共财政收支矛盾加剧,财政平衡对上级补助收入依赖大。当年以国有土地使用权出让收入为主的政府性基金预算收入出现回暖迹象,但由于易受地区土地市场景气度、政策调整等因素影响,未来该收入状况存在较大不确定性。在中央新一轮振兴东北战略机遇下,黑龙江省上级补助收入有望保持增长,并对地方综合财力形成有力支撑。

近三年,受一般公共预算收入和政府性基金预算收入波动影响,黑龙江省地方综合财力[1]出现一定波动。从构成看,黑龙江省地方综合财力主要来源于上级补助收入、一般公共预算收入,政府性基金预算收入对其地方财力仅构成一定补充。近三年,上级补助收入(含一般公共预算和政府性基金上级补助收入)占地方综合财力的比重分别为56.4%、63.3%和65.9%,占比处于较高水平且呈逐年提升态势。考虑到在新一轮东北振兴战略加快推进下,为支持黑龙江省部分资源枯竭、产业衰退地区转型、脱贫攻坚等,中央或将在专项奖补资金安排等方面给予黑龙江省一定的政策倾斜,全省上级补助收入有望保持增长,对地方财力形成有力支撑。

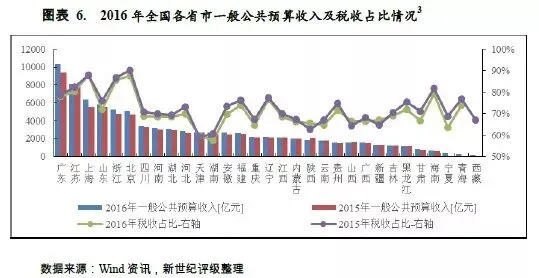

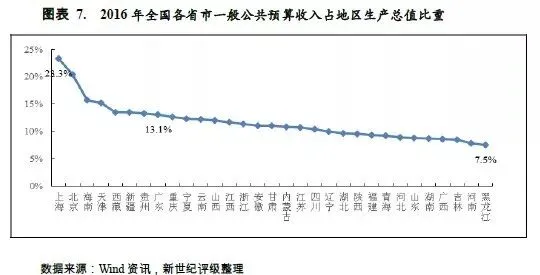

与经济总量相比,黑龙江省单位地区生产总值财政形成能力[2]相对较低,2016年为7.5%,较上年下降0.2个百分点,在全国处于末位。受此影响,2016年黑龙江省一般公共预算收入为1148.4亿元,在全国各省市居于第26位,较地区生产总值规模排序下降5个位次。受经济持续下行、传统支柱产业增长乏力以及做实财政收入等因素影响,2016年全省一般公共预算收入延续下滑态势,同比下降1.5%,但降幅较上年收窄8.9个百分点。从构成看,2016年黑龙江省税收比率为72.1%,在全国各省市降序排列中位于第10位,收入结构稳定性尚可。

近三年黑龙江省一般公共预算支出保持增长态势,2016年为4227.3亿元,同比增长5.1%,主要支出方向为教育、医疗卫生、社会保障和就业等,当年财政用于民生的支出2742.8亿元,占公共财政支出的64.9%,较上年提高0.7个百分点。从一般公共预算财政平衡能力看,2016年黑龙江省一般公共预算自给率仅为27.2%,较上年下降1.8个百分点,公共财政平衡对上级补助收入的依赖加大。

2016年,黑龙江省政府性基金预算收入为319.5亿元,同比增长4.4%,其中国有土地使用权收入为200.1亿元,同比增长18.5%,出现回暖迹象。国有土地使用权出让收入是黑龙江省政府性基金预算收入的重要构成,该部分收入易受区域房地产市场景气度、政策调整等因素影响,存在较大不确定性。从支出看,当年政府性基金预算支出为352.7亿元,同比下降11.0%,主要系当年安排的城乡社区支出减少所致。当年,全省政府性基金预算自给率为90.6%,基金预算自身平衡程度较好。

黑龙江省下辖哈尔滨、大庆、齐齐哈尔、牡丹江、绥化、佳木斯、鸡西、鹤岗、双鸭山、伊春、七台河和黑河12个地级市以及大兴安岭1个地区行署。从区域经济发展水平看,黑龙江省各地市经济发展水平分化较为明显。黑龙江省区域经济大致可分为三个梯队:第一梯队是由哈尔滨、大庆构成的首位经济区域,上述两地产业基础相对良好,经济发展水平相对较高;第二梯队由齐齐哈尔、牡丹江、绥化、佳木斯组成,该区域经济在全省处于中等水平;第三梯队则包括鸡西、鹤岗、双鸭山、伊春、七台河、黑河、大兴安岭,地区经济发展水平相对落后。总体看,黑龙江省区域经济基本呈现出以哈尔滨和大庆为中心,以两江平原上的佳木斯、齐齐哈尔、牡丹江为次级经济中心,其余地区经济发展相对落后的不均衡格局。

根据“十三五”规划,黑龙江省将优化城镇化布局,依托快速铁路和高铁公路网,推动人口、产业向城镇聚集,打造以哈尔滨为核心的“哈牡鸡七双佳”东环城市圈,努力建设“哈大齐北绥”西环城市圈。以东西环城市圈为重要支撑,辐射带动鹤岗、伊春、黑河和大兴安岭地区,促进区域协调发展。根据《黑龙江省新型城镇化规划(2014-2020)》,从具体城市发展规划看,哈尔滨作为全省政治、经济、文化中心,将发挥国家对俄及东北亚开放桥头堡作用,打造为东北亚具有重要影响的现代化城市和哈长城市群核心城市。齐齐哈尔、牡丹江、佳木斯等综合性城市,传承老工业基地的历史文化,发挥滨江临水的生态优势,丰富强化城市文化特征,推动跨江发展、两岸繁荣,稳步扩大城市规模。油城大庆市,大力发展接续产业,壮大非油经济,以工业化带动城市现代化。鸡西、双鸭山、七台河、鹤岗等煤炭城市,加快煤炭转化,大力发展替代产业,在有条件的城市建设现代煤化工基地。伊春、加格达奇区等林区城市(地区),加强生态保护,推进林区经济转型,建设全国一流的生态旅游城市。边境城市黑河、绥芬河,发挥地缘优势,加快跨境通道和口岸建设,完善城市基础设施,打造宜居边境城市和对俄合作重要支撑点。

(一)下辖各市(地区)经济实力分析

作为省会城市,哈尔滨经济实力在黑龙江省内各地市处于绝对领先地位;油城大庆次之,2016年虽出现恢复性增长,但受石油国际需求低迷以及减产等因素影响,经济增速仍处于低位;绥化、齐齐哈尔、牡丹江、佳木斯经济实力在省内各地市中相对尚可;鹤岗、双鸭山、鸡西、七台河、伊春等资源型城市,产业结构较为单一,受经济周期性下滑、资源枯竭以及生态保护等因素影响,经济实力较弱且后续增长乏力,未来产业转型等面临挑战。

从经济规模看,黑龙江省下辖各地市经济分化格局明显。哈尔滨作为省会城市,经济规模在省内处于绝对领先地位,2016年地区生产总值为6101.6亿元,占全省地区生产总值的39.7%。大庆经济规模居于全省第二位,当年为2610.0亿元。再次为齐齐哈尔、绥化、牡丹江[4],2016年地区生产总值均在1200~1400亿元之间,上述3市与佳木斯[5]组成的第二梯队地区生产总值合计占全省的比重为30.7%。鸡西、黑河、双鸭山、鹤岗、伊春、七台河、大兴安岭7地市组成的第三梯队地区生产总值合计占全省的比重为15.0%,由于上述各地市大多属于资源型依赖城市,目前正面临资源枯竭、接续替代产业发展乏力、生态环境保护等问题,经济发展受到一定限制,其中鹤岗、伊春、七台河、大兴安岭经济规模不足300亿元,在全省各地市中排名垫底。

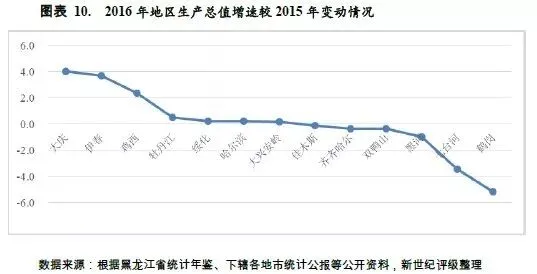

从经济增速看,除鹤岗外,2016年黑龙江省各地市经济均呈增长态势,其中哈尔滨经济增速为7.3%,为全省最高水平;双鸭山、大庆、伊春、七台河4市经济增速在2.6%~0.6%,经济持续承压,后劲增长乏力,处于省内各地市下游;其余7地市增速均不低于全省平均水平(6.1%)。受煤炭市场低迷不振以及区域工业产业结构单一等影响,2016年鹤岗经济出现负增长。从增速变动趋势看,省内各地市分化较大,其中大庆、伊春、鸡西3市经济出现恢复性增长,增速分别较上年回升4.0个、3.7个和2.4个百分点。七台河、鹤岗2市则因区域经济结构不合理、行业周期性因素叠加影响,增速分别下降5.2个、3.5个百分点。未来,资源枯竭型城市能否形成良好的接续替代产业仍是制约地区经济发展的关键。

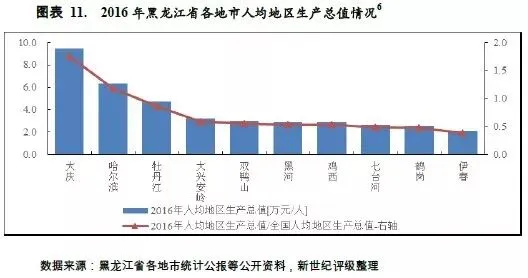

从人均经济指标看,2016年,大庆、哈尔滨2市人均地区生产总值位于全省前列,均超过全省(4.04万元/人)及全国(5.40万元/人)水平,对全省人均地区生产总值的拉动作用显著。牡丹江人均地区生产总值为4.70万元/人,位列全省第三位。其余各地市人均地区生产总值均低于全省平均值,处于较低水平。

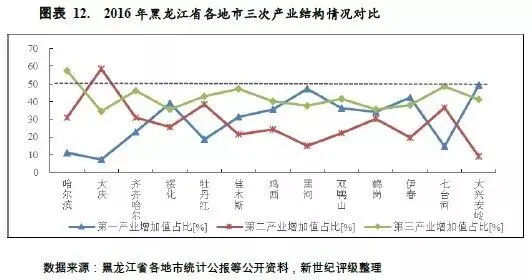

农业、工业在黑龙江省经济结构占据了重要地位,但省内各地市产业结构存在较大差距。以林区为主的大兴安岭、黑河、伊春3市具有良好的农业基础,2016年上述3市第一产业占比均超过40%,其中大兴安岭高达49.4%。由于全省工业体系具有明显重化工和资源依赖型特征,近年来受国际市场需求萎缩以及经济下行影响,工业持续承压,第二产业对传统工业城市经济增长的贡献处于下行通道,相应地,地区经济结构中第二产业增加值占比持续下滑。2016年,大庆第二产业占比较上年下降为6.5个百分点至58.4%,为全省第二产业占比最高水平;其余各地市均在40%以下,其中鸡西、双鸭山第二产业占比分别下滑至24.3%、22.1%,工业结构亟待转型调整。总体看,除哈尔滨(第三产业占比为57.8%)外,省内各地市第三产业占比均低于50%,未来经济结构优化调整仍任重道远。

从经济发展动力结构看,黑龙江省各地市经济增长普遍具有较强的投资依赖特征,近年来投资乏力拖累各地区经济,消费对经济增长的贡献率逐步提高;此外,受国际市场低迷影响,净出口对省内各地市经济增长多处于负向拉动。

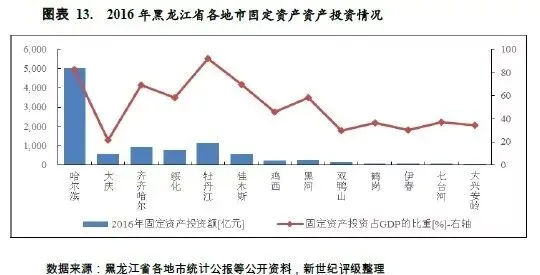

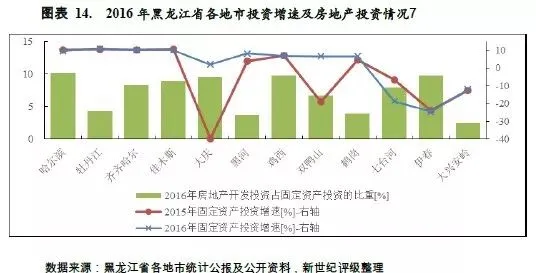

固定资产投资方面,2016年,牡丹江、哈尔滨2市固定资产投资占当年地区生产总值的比重分别为92.0%、82.6%;其次为佳木斯、齐齐哈尔,分别为69.6%、69.2%,高于全省平均水平(67.8%)。同时,由于区域投资下行,大庆、双鸭山、伊春该比重处于全省末尾,分别为21.7%、29.7%和30.4%。从投资方向看,因房地产景气低迷且面临较大去化压力,黑龙省各地固定资产投资中房地产投资的占比较低,普遍在10%以内,投资主要集中于基建及制造业等方面。从投资增速看,2016年全省13个地市投资呈“10增3降”,除伊春、七台河和大兴安岭下降外,其他各地市均呈增长。从增速变动趋势看,则呈现“8升5降”的局面,其中七台河投资增速较2015年继续下探12.0个百分点至-18.7%,哈尔滨、佳木斯、鸡西、伊春增速下降幅度均在1.0个百分点之内。可以看出,哈尔滨、牡丹江、齐齐哈尔、佳木斯、绥化等综合型城市投资继续保持相对稳步的增长,资源型城市投资在经过连续两年大幅下降后逐步触底企稳,其中鸡西、鹤岗、双鸭山、大庆已转为正向增长,资源型城市投资整体企稳对全省投资增速提高起到关键作用。

从房地产开发投资情况看,2016年黑龙江省各地市投资仍普遍出现乏力状况。除大庆、鸡西、七台河、大兴安岭外,其余9市仍呈负增长,其中齐齐哈尔、牡丹江、伊春、鹤岗、黑河等降幅均在20%以上。在经济持续承压、区域人口净迁出以及房地产库存压力等因素下,省内各地市房地产市场景气度短期内难有显著改观。

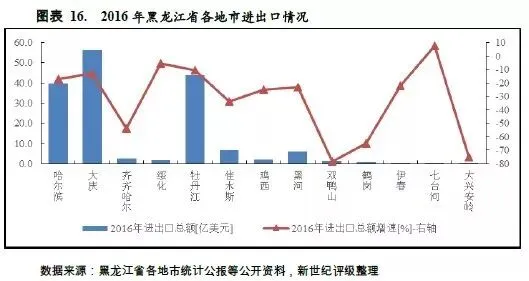

外贸方面,受到国际市场需求不振、原油等大宗商品价格波动以及俄罗斯经济下滑等影响,2016年除七台河外,黑龙江省其余各地市进出口总额普遍出现大幅下滑,当年降幅最深的为双鸭山,降幅达78.5%;对外贸易体量居于全省前三的大庆、哈尔滨、牡丹江[9]同比降幅分别为12.7%、17.2%和10.4%;佳木斯、黑河、齐齐哈尔、鸡西等贸易规模次之的4市降幅也在20%~55%之间。总体看,短期内,受制于行业周期性波动以及俄罗斯经济尚未走出困境等因素,省内对外贸易较难出现触底反弹,对经济增长的拉动效应依旧不足。

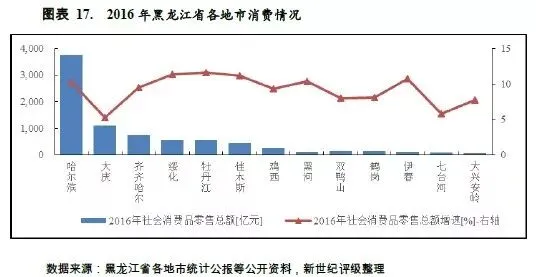

消费方面,2016年黑龙江省各地市社会消费品零售总额均保持增长,但增速出现一定分化。从规模看,哈尔滨、大庆、齐齐哈尔、绥化、牡丹江、佳木斯等中心城市消费的辐射、吸纳能力较强,对全省社会消费品零售总额贡献较大。从增速看,全省10市消费增速均在8.0%以上,大庆、七台河、大兴安岭3地市增速相对较低,分别为5.3%、5.8%和7.7%。

(二)下辖各市(地区)财政实力分析

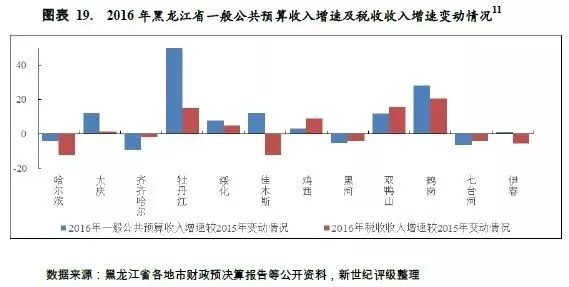

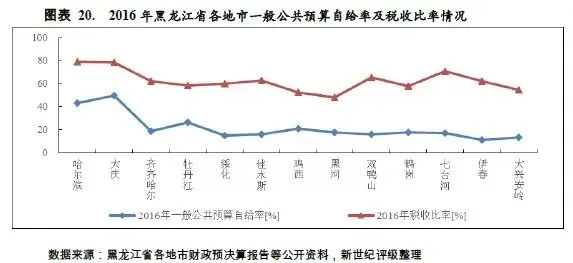

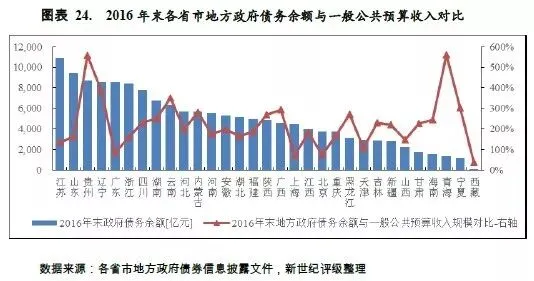

黑龙江省内各地市一般公共预算收入规模与地区经济发展水平较一致,其中哈尔滨一般公共预算收入规模绝对领先,其次为大庆,齐齐哈尔、牡丹江、绥化在省内亦处于前列。2016年,各地市一般公共预算收入增速分化,鹤岗、牡丹江、大庆呈现恢复性增长,其余大部分地市均呈现下滑态势,其中经济体量较大的哈尔滨、齐齐哈尔一般公共预算收入增速分别-7.7%和-3.3%。除黑河外,2016年各地市税收比率均超过50%,收入质量整体尚可。但各地市公共财政自给能力较低,且现阶段收支矛盾愈加突出,财政平衡对上级补助收入等依赖加大。

从一般公共预算收入规模看,2016年哈尔滨一般公共预算收入规模领先各地市,为376.2亿元;依托于雄厚的油气工业基础,大庆以130.3亿元居全省各地市第二位;其余各地市均低于百亿,其中齐齐哈尔、牡丹江、绥化一般公共预算收入规模在50~80亿元之间;鹤岗、七台河、伊春、大兴安岭4地市均未超过20亿元,大兴安岭则以7.7亿元位于全省末位。

从一般公共预算收入增速[10]看,2016年黑龙江省内各地市分化大,其中鹤岗、牡丹江、双鸭山公共财政收入增速分别为21.1%、16.4%和12.5%,呈现恢复性增长特征;鸡西、黑河、大庆3市一般公共收入增速在2%~6%之间;其余各地市收入呈下滑态势,其中大兴安岭、七台河降幅分别为22.2%、10.4%,跌幅相对较大。此外,经济体量较大的哈尔滨、齐齐哈尔一般公共预算收入增速分别-7.7%和-3.3%。从增速趋势看,2016年齐齐哈尔、七台河、黑河、哈尔滨4市一般公共预算收入增速较上年下行,下行幅度在4~10个百分点;其余(未含大兴安岭)各地市一般公共预算收入增速出现不同程度回升,其中牡丹江一般公共预算收入增速回升高达50.3个百分点,主要系市县区各级政府加大收入征管力度以及上年基数低等因素所致。

从一般公共预算收入构成看,2016年哈尔滨、大庆税收比率均在75%~80%,收入质量及结构稳定性较好,其余各地市(除黑河外)该比率一般在50%~70%之间,一般公共预算收入质量尚可;黑河市税收比率全省最低,为48.3%。

从一般公共预算自给能力看,黑龙江省各地市一般公共预算收入对一般公共预算支出的覆盖程度整体处于较低水平。2016年,大庆、哈尔滨一般公共预算自给率分别为49.4%和42.9%,居于全省前两位,其中哈尔滨该比率较上年下降6.5个百分点;其余11地市一般公共预算自给率均低于40%,公共财政收支平衡对上级补助收入依赖大;伊春一般公共预算自给率最低,仅为11.1%。总体看,全省各地市财政收入增长乏力,财政刚性支出增长加快,面临的收支矛盾突出,财政平衡对上级补助收入等依赖加大。

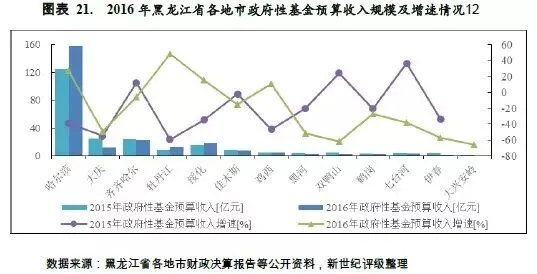

黑龙江省政府性基金预算收入来源主要集中在哈尔滨,其余各地市政府性基金收入规模相对较小。2016年,除牡丹江、哈尔滨、绥化、鸡西4市政府性基金预算收入呈现增长外,其余地市均呈下降态势,其中黑河、伊春、双鸭山、大兴安岭降幅均超过50%。受制于区域房地产市场较为低迷,整体看黑龙江省各地市财力对政府性基金预算收入的依赖程度相对偏低。

从政府性基金预算收入规模看,2016年黑龙江省政府性基金预算收入来源主要集中在哈尔滨,当年哈尔滨政府性基金预算收入为158.3亿元,占全省的比重为49.5%,占比较上年提高8.9个百分点。其次为齐齐哈尔、绥化、牡丹江、大庆4市,分别为24.0亿元、18.3亿元、13.2亿元和12.7亿元;其余各地市政府性基金预算收入规模小,均未超过10亿元,其中大兴安岭仅为0.5亿元,居于全省各地市最低。

从政府性基金预算收入增速看,2016年黑龙江省各地市政府性基金预算收入呈“4升9降”,其中牡丹江、哈尔滨、绥化、鸡西政府性基金预算收入同比分别增长48.6%、27.3%、15.6%和10.4%。在基金收入下降的各地市中除齐齐哈尔降幅在10%以下,其余降幅均在10%以上,黑河、伊春、双鸭山、大兴安岭降幅尤甚,均超过50%。

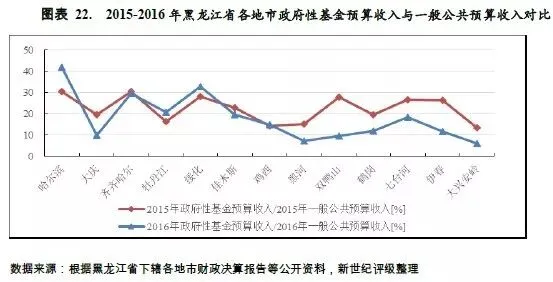

以政府性基金预算收入与一般公共预算收入规模相比,2016年,黑龙江省各地市政府性基金预算收入对一般公共预算收入的比率区间在5.9%~42.1%,其中受基金收入增加以及一般公共预算收入略有下跌影响,哈尔滨该比值较上年提高11.6个百分点,为全省最高水平。由于区域土地市场景气度低迷,黑龙江省内各地政府性基金预算收入普遍处于下行空间,一定程度反映出黑龙江省各地区地方财力对政府性基金预算收入的依赖程度相对偏低。

(一)黑龙江省债务状况分析

黑龙江省政府债务规模在全国处于中下游水平,但由于自身财力偏弱,地方债务负担相对较重。且近年来全省债务规模持续扩大,加之地区财政增收乏力,民生类等财政刚性支出有增无减,区域偿债压力加大。

为推进实施脱贫攻坚、促进产业结构调整和转型升级,以及支持城市道路和公路建设、保障性住房等重大公益项目及产业项目建设等,近年来黑龙江省债务规模持续扩大。2016年末,全省地方政府债务余额(即审计口径中政府负有偿还责任的债务)较2015年末增加54.8亿元至3120.3亿元,其中,一般债务余额为2421.0亿元,专项债务余额为699.3亿元。从债务级次看,省级债务414.5亿元,占比13.2%;市级债务2042.1亿元,占65.3%;县(市、区)级债务672.7亿元,占比21.5%。

2016年末,黑龙江省地方政府债务余额位于全国31个省市降序排列第22位,绝对规模处于中下游水平。以年末地方政府债务余额与当年度一般公共预算收入规模相对比,2016年末黑龙江省地方政府债务余额是其当年一般公共预算收入的2.7倍,位列全国31个省市该指标降序排列第8位,债务负担相对较重。

经核定,2016年黑龙江省地方政府债务限额3422.0亿元,其中,一般债务2701.2亿元,专项债务720.8亿元;当年新增债务限额为257.0亿元。2017年,黑龙江省地方政府债务额度3802亿元,其中新增债务限额380亿元。总体看,近年来黑龙江省债务规模持续扩大,且财政收入增长乏力,同时保民生等刚性支出有增无减,地方政府偿债压力加大。

(二)下辖各市(地区)债务状况分析

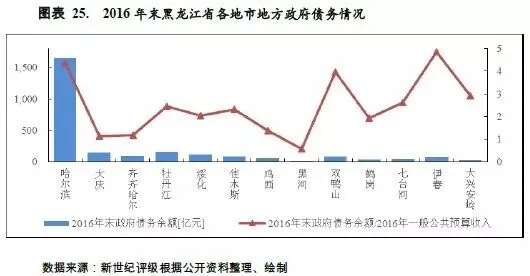

从债务偿付压力看,2016年末,黑龙江省除黑河外,各地市政府债务偿付压力均较大,其中伊春、哈尔滨、双鸭山3市2016年末政府债务规模均接近或超过当年全市一般公共预算收入的4倍;黑河政府债务偿付压力较轻,当年末政府债务余额能够被2016年一般公共预算收入完全覆盖;其余各地市该比值均在1~3倍之间。

从政府债务规模看,哈尔滨[13]政府债务规模在黑龙江省内各地市中最大,2016年末为1650.5亿元;其次,牡丹江、大庆、绥化政府债务余额分别为156.1亿元、146.3亿元和113.5亿元;其余各地市政府债务余额均未超过百亿,其中黑河为17.5亿元,为全省最低水平。以2016年末政府债务余额与当年一般公共预算收入进行对比,伊春该倍数为4.87倍,系各地市最高;其次为哈尔滨、双鸭山,分别为4.39倍、3.96倍;大兴安岭、七台河、牡丹江、佳木斯、绥化5市该比率在2~3倍之间;除黑河低于1倍以外,其余各地市[14]均在1~2倍之间。总体看,省内各地市债务负担相对较重。

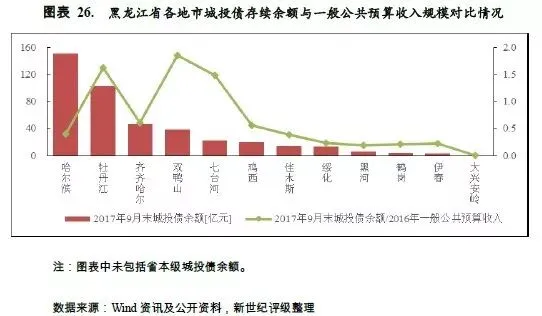

黑龙江省城投平台债券余额在全国各省中相对较小,从地市看,除双鸭山、牡丹江、七台河、大庆城投债偿付压力相对较大外,其余省内各地市城投债偿付压力较轻。由于财力普遍偏弱,除黑河、绥化外,省内其余各地市城投平台负债负担相对较重,特别是双鸭山、鹤岗、七台河3市;大兴安岭地区无存续城投债。

从黑龙江省存续城投债情况看,截至2017年9月末,全省城投平台债券余额合计667.2亿元,在全国30个省市(不含西藏,下同)规模降序排列中居于第26位。从省内各地市城投债规模看,大庆、哈尔滨2市城投债余额规模最大,分别为153.8亿元、151.2亿元,分别占全省债务余额的23.1%和22.7%;其次为牡丹江(含绥芬河,下同)[15],占全省债务余额的15.5%;其余各地市城投债余额均为超百亿,合计占比为25.2%,省本级城投债余额为90.5亿元,占比13.6%。

以存续期内城投债余额与一般公共预算收入规模相对比,除双鸭山、牡丹江、七台河、大庆城投债偿付压力相对较大外,其余黑龙江省内各地市城投债偿付压力较轻。截至2017年9月末,上述4市城投债存续余额与其2016年一般公共预算收入的比分别为1.85倍、1.63倍、1.48倍和1.18倍;其余各地市城投债余额均未超过2016年一般公共预算收入,且该比率普遍在0.5倍以下;大兴安岭尚无存续城投债。

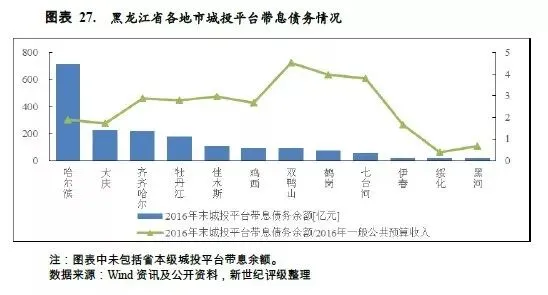

从黑龙江省城投平台带息债务情况来看[16],黑龙江省全省城投平台2016年末带息债务合计0.18万亿元,在全国30个省市规模降序排列中排名第29位,黑龙江省城投平台2016年末带息债务是当年全省一般公共预算收入的1.72倍,该指标在全国处于中下游水平,位列30个省市降序排列第24位。从省内各地市看,黑龙江省城投平台带息债务主要分布于哈尔滨、大庆、齐齐哈尔、牡丹江,上述4市城投平台2016年末带息债务占比分别为36.2%、11.5%、11.2%和9.0%,其余各地市合计占比为25.5%;此外省本级城投平台2016年末带息债务余额占比为6.6%。与一般公共预算收入进行对比,2016年末双鸭山城投平台带息债务为一般公共预算收入的4.53倍,为省内各地市最高水平;其次鹤岗、七台河分别为3.97倍和3.82倍;佳木斯、齐齐哈尔、牡丹江、鸡西在2.5~3.0倍;除黑河、绥化2市该比值小于1.0倍外,其余各地市(不含大兴安岭)均处于1.0~2.0倍之间。

[1]本报告中,地方综合财力=一般公共预算收入+政府性基金预算收入+上级补助收入(包括一般公共预算、政府性基金预算补助收入)

[2]本报告中,单位地区生产总值财政形成能力以“一般公共预算收入/地区生产总值”衡量。

[3]西藏自治区2016年税收占比数据缺失。

[4]如无特殊说明,本报告中牡丹江数据不含绥芬河市(省直管县)。

[5]如无特殊说明,本报告中佳木斯数据不含抚远市(省直管县)。

[6]图表中大庆、大兴安岭、黑河、鹤岗人均地区生产总值数据系以当年地区生产总值/总人口计算得出。此外,未能获取齐齐哈尔、佳木斯、绥化3市人均地区生产总值数据,上述3市2015年人均地区生产总值水平位于2.3万元/人~3.6万元/人。

[7]未含绥化市。

[8]未含绥化市。

[9]此处牡丹江进出口总额及增速含绥芬河市。

[10]本报告中,财政收入增速是以当年数与上年数绝对数计算而得,下同。

[11]未含大兴安岭地区。

[12]未含大兴安岭2015年政府性基金收入增速数据。

[13]哈尔滨未披露2016年末全市政府债务余额,此处以2016年末市、区政府债务余额近似替代。

[14]未获得鸡西市2016年末政府债务余额,此处以2015年末政府债务余额替代。

[15]截至2017年9月末,绥芬河存续的城投债余额为6.0亿元,2016年末城投平台带息债务余额15.8亿元。

[16]本报告中在分析城投平台有息债务时,“城投平台”范围指已发债城投平台。

作者

新世纪评级公共融资部

王静茹