融资杠杆收紧,市场“降温”信号还是趋势转折前兆?

1月14日午后,A股市场迎来明显波动,三大指数集体快速回落翻绿,期指合约也同步普遍下跌。市场调整的直接导火索,是沪深北交易所宣布提高融资保证金比例。此次监管出手并非偶然,而是基于当前市场杠杆水平和流动性状况的精准逆周期调节,短期虽引发情绪扰动,但长期将为资本市场稳健发展筑牢根基。

图1:交易所提高融资保证金比例

资料来源:上交所发布、东吴期货研究所

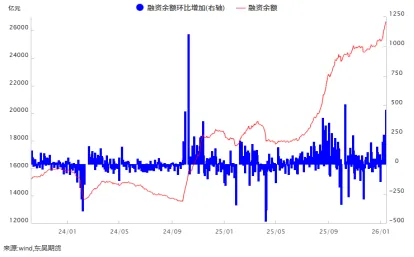

2026年1月14日,经中国证监会批准,沪深北交易所发布通知调整融资保证金比例,将投资者融资买入证券时的融资保证金最低比例从80%提高至100%。这一调整是对近期市场融资交易热度攀升的及时回应,从数据来看,融资余额已从2025年12月17日的24858亿元快速攀升至2026年1月13日的26653亿元,短短18个交易日内上涨1795亿元,涨幅超7%,融资交易活跃度显著提升,市场流动性呈现充裕状态。在此背景下,适度提高保证金比例,成为抑制杠杆过快增长、防范投机风险的必要举措。

图2:融资余额

资料来源:wind、东吴期货研究所

值得关注的是,此次政策仅针对新开融资合约,调整前已存续的融资合约及展期仍按原规则执行。这一设计有效规避了对存量投资者的强制平仓压力,降低了政策落地的短期冲击,充分体现了监管层精准调控、呵护市场的政策思路,避免了市场出现非理性恐慌抛售。

从市场影响来看,短期波动更多是杠杆资金操作空间收窄引发的情绪宣泄。保证金比例上调后,投资者杠杆倍数从1.25倍降至1倍,新增融资能力显著收缩,高杠杆偏好资金的交易行为受到约束,直接导致市场风险偏好阶段性回落。但这种调整并非市场逻辑的根本逆转,政策核心目标是“降温”而非“打压”,旨在避免市场由“慢牛”转向“快牛”后的剧烈回调,从长远来看有利于市场生态的健康发展。

支撑市场长期向好的核心逻辑并未改变。当前财政货币协同发力效果显现,12月PMI重回荣枯线以上,CPI同比涨幅扩大、PPI同比降幅收窄,经济数据持续回暖,复苏预期不断强化;同时美国12月CPI 环比上涨0.3%、同比上涨2.7%,核心CPI同比涨幅仅2.6%,数据发布后交易员加大压注,认为美联储可能不会等到5月鲍威尔任期结束后再降息,美联储降息周期为外需稳定提供了支撑。更为关键的是,中长期资金入市、居民存款搬家及外资增配形成的资金合力,仍在为市场提供坚实支撑。此次融资保证金比例上调,将进一步引导市场回归理性投资,减少杠杆资金波动带来的市场扰动,为慢牛行情夯实基础。

综上,此次市场回落是短期情绪与政策调控的叠加反应,投资者无需过度恐慌。立足长远,监管层的逆周期调节举措,将有效防范系统性风险,优化市场资金结构,推动资本市场实现长期稳定健康发展。

联系人:

朱少楠 投资咨询证号:Z0015327 董亦凡 从业证书:F03146945

电话:021-63123065

地址:上海市黄浦区西藏南路1208号6、18、19楼

期货投资咨询业务批准文号:证监许可[2011]1446号

免责声明:

本报告由东吴期货制作及发布。报告是基于本公司认为可靠的且目前已公开的信息撰写,本公司力求但不保证该信息的准确性和完整性,所表述的意见并不构成对任何人的投资建议,投资者需自行承担风险。未经本公司事先书面授权,不得对本报告进行任何有悖原意的引用、删节、修改、及用于其它用途。期市有风险,投资需谨慎。