2024年中国城镇宠物消费市场规模达到3002亿元,同比增长7.5%,其中犬/猫类消费同比增长4.6%/10.7%。近10年来看,2015-2024年中国城镇宠物消费市场CAGR为11.9%,高于美国、日本的9.7%/2.9%(日本为17-24年)。

参考海外发展,我们分析,(1)行业驱动的短期因素主要为:PE 融资等对行业供给端扩张的节奏、收入增速、宠物价格的阶段性炒作(如藏獒、宠物猫等),中长期因素则为人均GDP等经济和人口因素相关。根据中国农业大学动物医学院的资料,人均GDP达到3000美元以上时,宠物产业有望迎来高速发展。(2)行业高增长的持续时间、增速、以及增长放缓后稳态的增速和盈利水平:1)日本宠物行业高增长基本持续了14年、1978-1992年CAGR15.8%,同期伴随的是日本出生率由14.9%下降至9.8%:根据厚生劳动省统计数据,日本登记在册犬数自1960年191万只增至2009年688万只,CAGR2.6%,2008年宠物数达到顶点后开始下滑。2)美国宠物行业高增长阶段在1956-1990年,诞生了最大的宠物连锁商超PetSmart(1987年)、Petco(1965年)、最大的连锁宠物医院VCA(1986年):90年代以来已放缓至个位数增长(5.9%),但16-23年在电商、宠物营养品等带动下加速增长(10.4%)。

回顾国内宠物行业,我们将其发展分为4个阶段:

(1)初现萌芽期(1992-2000年):1990年后,各大省市相继出台<<限制养犬规定>>,宠物饲养由"禁"转"限";1992年,中国小动物保护协会成立,标志着国内宠物行业的形成。随后玛氏、皇家等国外宠物品牌巨头进入中国市场,拉动了宠物产业的开创与发展;1995-1999年,国内第一批专业宠物用品出现。而1999年,我国60岁以上人口占比首次突破10%,正式迈入老龄化社会。

(2)逐步成长期(2001-2010年):2001年开始,中国养宠人数快速增长,宠物开始向家人的情感性角色转变,国内开始出现大批 OEM/0DM 等海外品牌代工工厂。2007年,广州、杭州放宽养宠数量限制;2008年国内人均GDP超过3000美元。

(3)高速发展期(2011-2020年):这一阶段宠物行业规模CAGR为22%。国民经济增长、电商的快速发展、结婚率及生育率的下滑带动行业高增长,国产宠物用品品牌开始大批涌现。其中,2010-2013年有阶段性的藏獒炒作,直至2016年结束。2018年增速较高(+27.5%),我们分析可能由于16年下半年后国内消费受益于棚改货币化的财富效应,以及贸易战预期下抢出口前置。

(4)稳定发展期(2021年至今):2020年受疫情影响增速放缓(+2%),2021年增速有所反弹(+20.6%),但2022-2024年仅个位数增长。我们分析,增速放缓主要由于:1)国产品牌价格战激烈;2)相较猫来看,狗的消费增速大幅放缓,主要由于饲养便利性影响;3)一级市场不景气,宠物融资数量下降,缺乏资金支持后发展放缓;4)经济放缓、消费降级下有"弃宠"现象出现。但2024年中国宠物数量首次超过4岁以下婴幼儿,中长期因素仍在支持行业继续发展:1)日本宠物食品协会的数据显示,2012年老年人的宠物饲养率明显高于年轻人:2024年我国65岁以上人口为2.2亿人,占比为15.6%,较2000年的7%显著提高,接近日本1997年和美国2019年的水平,老龄化趋势下银发经济的崛起为我国宠物行业持续发展提供另一需求支撑。2)从养宠人收入角度来看,2024年月均收入在10000-15000、15000元以上养宠主占比提升;从养宠主所在城市角度来看,一线和二线占比高达75%,占比持续提升。

展望行业未来空间,我们主要分析量(人口、平均家庭宠物数)、价等驱动因素。平均家庭宠物数主要驱动在于年轻单身人群、老年人的陪伴需求,以及经济、供给侧扩张增速等。根据测算,2024年国内平均家庭宠物数为0.25、较2021年的0.205CAGR为5%,目前国内平均家庭宠物数与美国等成熟宠物市场相比,存在8倍差距,与消费习惯相近的日本也存在4倍的差距。

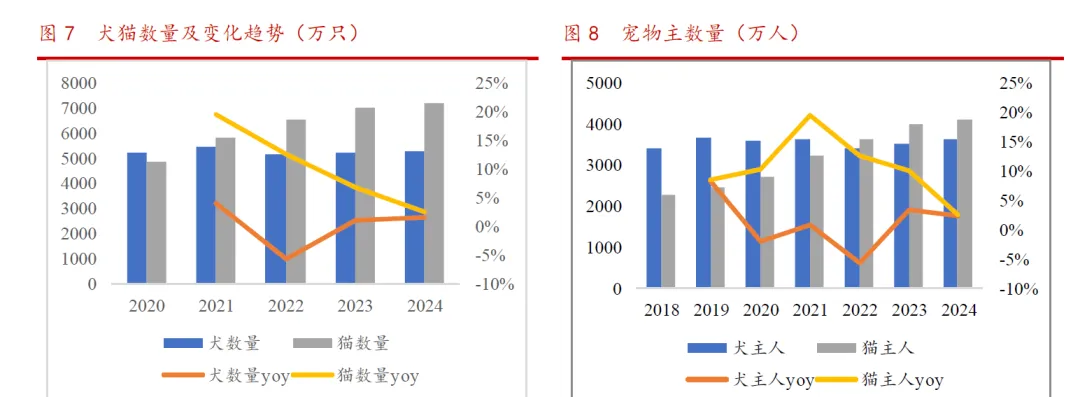

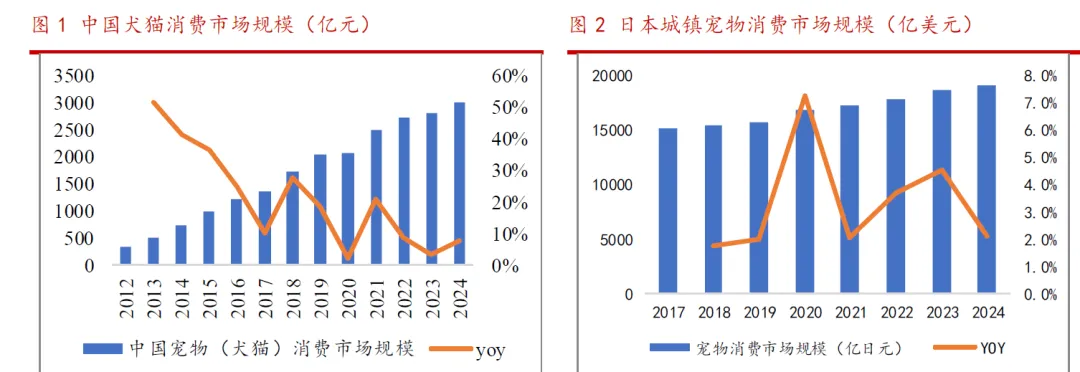

分量价来看,预计未来增长主要来自ASP提升。(1)量增仅低单位数:根据<<2025宠物行业白皮书>>,2024年城镇犬猫数量为12411万只,较2023年增长2.1%,较20年CAGR4.2%。其中,犬/猫分别为5258/7153万只,较2023年增长1.6%/2.5%,较2020年增长0.7%/47%。2024年城镇犬猫宠主人数量为7689万人,较2023年增长2.4%,较20年CAGR4.1%。其中,犬/猫主人3601/4088万人,增长2.3%/2.5%。(2)ASP中单位数增长。2024年单只犬/猫平均消费金额2961/2020元,增长3%/4.9%,较20年CAGR5.5%/2.1%。此外,根据艾媒咨询数据,2024年中国宠物饲养者每月进行宠物食品消费的频次集中在1-2次或3-4次,有八成以上的消费者年均消费超过500元,多数集中在501-1500元(64.89%),养宠人群为宠物购买食物较多,而在美国食物支出则低于45%,因此我们认为伴随行业消费者教育提升,食物外支出仍有较大提升空间。

展望远期行业规模,我们假设:

1)平均家庭宠物数:2024年我国平均家庭宠物数为0.25,我们假设2030年平均家庭宠物数达到0.274。

2)单宠物消费:2024年我国单宠物消费为2421元/年,我们假设2025年-2030年单宠物消费按照每年6%提升,2030年单宠物消费提升至3434元/年。

以上述假设为基础,我们测算2030年我国城镇宠物消费市场空间有望达到4799亿元,对应2024-2030CA6R%。