汽车芯片行业研究报告

导读

近期,以上海为主的地区,因为疫情原因让汽车产业链上下游备受关注,比如汽车芯片相关上市公司出现了久违的上涨。

实际上,进入2022年,已经持续一年多的汽车“缺芯”问题依然未得到有效解决。尤其是,受日本地震和地缘政治冲突等因素的影响,海外MCU企业面临短暂停工和氖气等半导体生产材料上涨等考验。2022年3月底,意法半导体发布的最新的涨价函,另外,瑞萨、东芝和恩智浦等核心厂商也决定在第二季度将汽车芯片价格上调10-20%。

一、汽车芯片的基本概况

车规级半导体,又俗称的“汽车芯片”,是应用于车体控制装置、车载监测装置和车载电子控制装置的半导体,主要分布于车身控制模块、车载信息娱乐系统、动力传动综合控制系统、主动安全系统、高级辅助驾驶系统等,半导体在新能源汽车上的应用相较于传统燃油车更为广泛,新增了电动机控制系统、电池管理系统等应用场景。

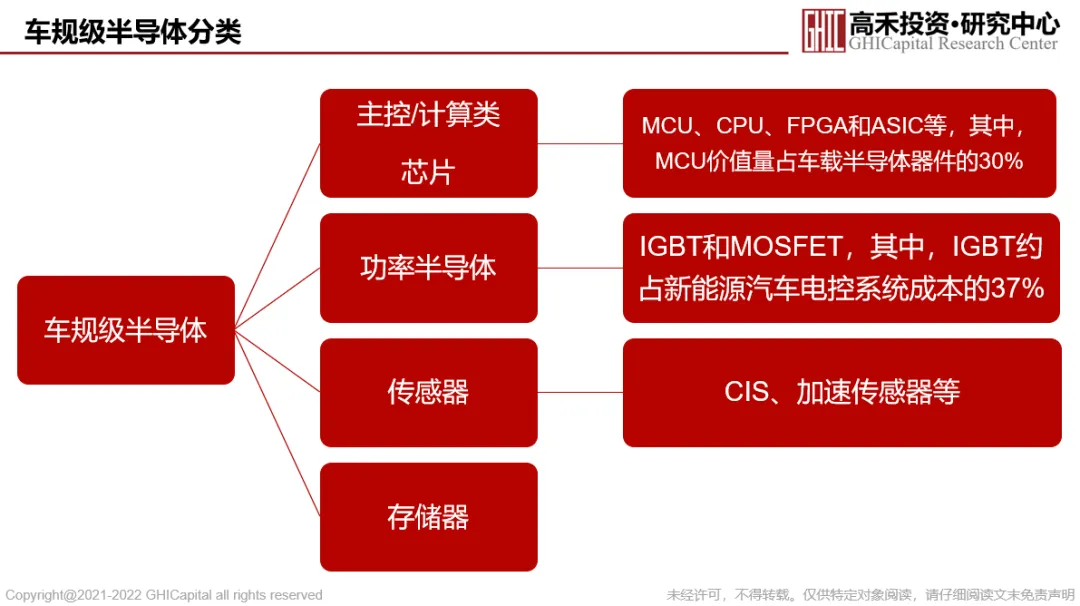

按功能种类划分,车规级半导体大致可分为主控/计算类芯片(MCU、CPU、FPGA、ASIC和AI芯片等)、功率半导体(IGBT和MOSFET)、传感器(CIS、加速传感器等)、无线通信及车载接口类芯片、车用存储器等。

来源:高禾投资研究中心

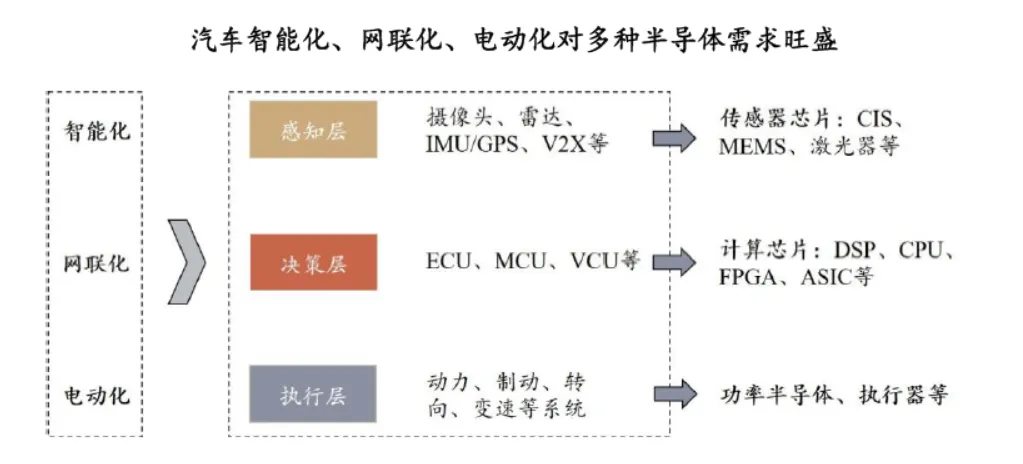

如果按照汽车不同控制层级来看,汽车的智能化、网联化带来的新型器件需求主要在感知层和决策层,包括摄像头、雷达、IMU/GPS、V2X、ECU等,直接拉动各类传感器芯片和计算芯片的增长。汽车电动化对执行层中动力、制动、转向、变速等系统的影响更为直接,其对功率半导体、执行器的需求相比传统燃油车增长明显。

来源:比亚迪半导体招股书、高禾投资研究中心

二、汽车芯片的市场规模

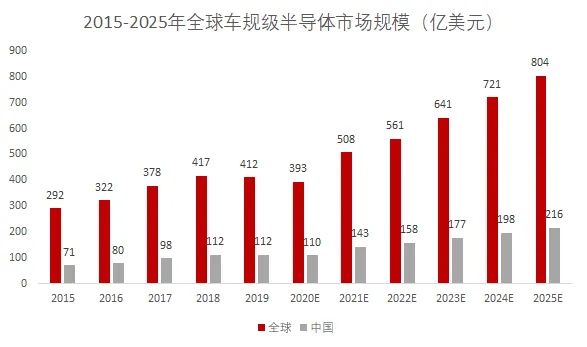

车规级芯片是适用于汽车电子元件规格标准的半导体芯片,是汽车电动化、智能化过程中不可或缺的组件,相较于传统汽车,智能汽车数据量大增,对高性能芯片的需求大幅提升。根据Omdia统计,2019年全球车规级半导体市场规模约412亿美元,预计2025年将达到804亿美元;2019年中国车规级半导体市场规模约112亿美元,占全球市场比重约27.2%,预计2025年将达到216亿美元。

来源:Omdia、高禾投资研究中心

三、汽车芯片的市场竞争格局

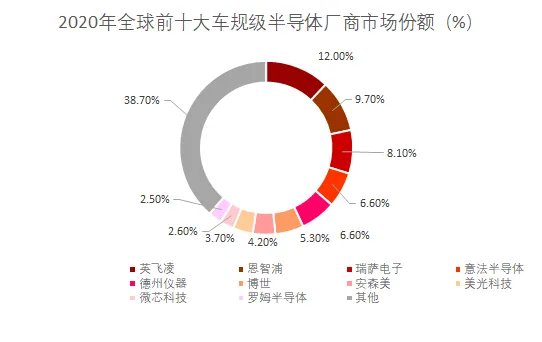

从全球市场竞争格局来看,国际厂商在车规级半导体领域中占据领先地位,车规级半导体国产化率较低。根据Omdia统计,2020年全球前十大车规级半导体厂商中,全部为外国企业,无任何一家国内企业。

具体来看,英飞凌、恩智浦、瑞萨电子、意法半导体、德州仪器、博世、安森美、美光科技、微芯科技和罗姆半导体市场份额分别为12.00%、9.70%、8.10%、6.60%、6.60%、5.30%、4.20%、3.70%、2.60%和2.50%,CR10集中度合计占比为 61.30% 。

来源:Omdia、高禾投资研究中心

车规级半导体国产化率较低的主要原因如下:

(1)车规级半导体对产品的可靠性、一致性、安全性、稳定性和长效性要求较高,产品整体研发周期长、投资规模大,企业需要较长时间的技术积累和经验沉淀实现技术突破,形成了较高的行业壁垒;

(2)车规级半导体对汽车的安全性和功能性起到至关重要的作用,认证周期和供货周期较长,因此车企与芯片厂商在形成稳定的合作关系后,就很难在原有车型上再次更换供应商;

(3)整车厂在认证车规级半导体的新供应商时,通常会要求其产品拥有一定规模的上车数据,国产厂商缺乏应用及试验平台,在车规级半导体正常供给的状态下较难寻得突破。

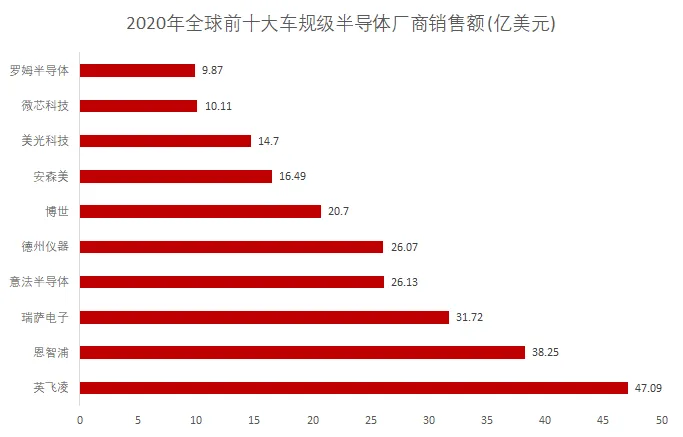

2020年全球前十大车规级半导体厂商中,英飞凌、恩智浦、瑞萨电子、意法半导体、德州仪器、博世、安森美、美光科技、微芯科技和罗姆半导体销售收入分别为47.09亿美元、38.25亿美元、31.72亿美元、26.13亿美元、26.07亿美元、20.7亿美元、16.49亿美元、14.7亿美元、10.11亿美元和9.87亿美元,前十大厂商合计销售收入为 241.13 亿美元,全球总市场规模为 393.36 亿美元。

来源:Omdia、高禾投资研究中心

核心玩家中,英飞凌(Infineon)成立于1999年,总部位于德国,是全球领先的半导体科技公司。英飞凌前身是西门子集团的半导体部门,目前主要有四大事业部:汽车电子事业部、工业功率控制事业部、电源与传感系统事业部、安全互联系统事业部,主要产品包括功率半导体、嵌入式控制器、射频器件与传感器、存储器等。根据英飞凌2020年年报,英飞凌2020财年实现营业收入85.67亿欧元,净利润3.68亿欧元。

恩智浦(NXP)成立于2006年,总部位于荷兰,是全球领先的半导体供应商。恩智浦前身是荷兰飞利浦公司的半导体事业部,主要产品包括处理器和微控制器、能源管理(PMIC和系统基础芯片、无线电源、AC-DC解决方案等)、射频、接口、传感器、汽车电子等,应用于安全互联汽车、移动设备、通信基础设施、智慧城市、工业、智慧家居等领域。根据恩智浦2020年年报,恩智浦2020财年实现营业收入86.12亿美元,净利润0.8亿美元。

意法半导体(STMicroelectronics)成立于1987年,总部位于瑞士,是全球领先的半导体供应商。意法半导体由SGS Microelettronica公司和Thomson Semiconducteurs公司合并而成,目前主要有三大产品部:汽车和分立器件产品部,模拟器件、MEMS和传感器,微控制器和数字IC产品部。意法半导体主要产品包括功率模块、功率晶体管、碳化硅器件、微控制器、电源管理IC、MEMS和传感器等。根据意法半导体2020年年报,意法半导体2020财年实现营业收入101.81亿美元,净利润11.08亿美元。

四、2022年汽车芯片行业的投资展望

实际上,2020年新冠疫情的爆发对全球车规级半导体供应链冲击较大,海外厂商大面积停工,车企下调汽车销量预测使得晶圆代工厂的车规级半导体产能向消费电子转移,部分车企的功率半导体、电源管理芯片、汽车控制芯片受供给紧张的影响存在断供风险。

2021年以来,全球车规级半导体产能紧缺持续发酵,芯片价格持续上涨,供货周期延长,多家车企宣布了因“缺芯”造成的停工停产计划。全球汽车芯片短缺使我国车企对国产供应链的需求意愿进一步加强,国内车规级半导体企业迎来发展契机。

进入2022年,已经持续一年多的汽车“缺芯”问题依然未得到有效解决。尤其是,受日本地震和地缘政治冲突等因素的影响,海外MCU企业面临短暂停工和氖气等半导体生产材料上涨等考验。

对晶圆代工厂来说,汽车芯片需要至少一到两年的验证时间,扩产投入的回报周期较消费电子更长。海外几大IDM 厂商虽也有相应的扩产计划,但产能预计在22 年下半年和23 年才能开出:

瑞萨电子计划到 2023 年将高端MCU 的产能提高 50%,低端MCU 产能提高约 70%;意法半导体与Tower Semiconductor宣布达成协议,在意大利Agrate Brianza 工厂建设中的Agrate R3 300mm 晶圆厂,该晶圆厂预计将在2022 年下半年开始生产。

2022年3月底,意法半导体发布的最新的涨价函再次预警,由于全球半导体供应短缺,且短期内没有缓和的迹象,原材料成本以及能源、物流成本已超出公司负荷,意法半导体决定在2022年第二季度提高全线产品价格,包括现有积压未交付订单。另外,瑞萨、东芝和恩智浦等核心厂商也决定在第二季度将汽车芯片价格上调10-20%。

与此同时,国产MCU厂商也在积极推进批量商业化进程,例如国内半导体企业中的兆易创新、芯海科技、芯旺微电子、比亚迪半导体、国芯科技、杰发科技、赛腾微、小华半导体、航顺芯片、琪埔微、国民技术等都公布其车规MCU产品的商业化进程。

需要注意的是,由于各大国内芯片企业车规MCU项目的启动日期不一,且车规级MCU产品验证周期长、技术壁垒高,目前能量产上车的国内芯片实际上屈指可数,部分国产MCU产品在2022年才通过产品测试,距离批量商业化落地还有一定的距离。

总体判断,汽车芯片涉及安全问题,对芯片验证要求高,Tier1 及车企更换供应商的意愿较低。因此,长期来看,国产替代是大势所趋,汽车芯片行业长期发展利好不变。短期来看,2022年最需要关注的是,上述国产厂商中,能够进入Tier1 及车企供应商序列,且能够批量商业化落地的国产车规芯片厂商,才可能真正收获行业发展红利。

【课程预告】高禾投资研究中心拟于2022年4月26日起上线《基于价值投资的公司分析框架》,主要介绍上市公司基本面分析方法和技巧。具体详情,请联系研究助理!

免责声明:本报告仅供高禾投资客户使用。本公司不因接收人收到本报告而视其为客户。本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成所述证券的买卖出价或征价。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。本公司及作者在自身所知情的范围内,与本报告所指的证券或投资标的不存在法律禁止的利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为之提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“高禾投资”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权力。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。