// 核心结论 //

// 报告正文 //

01

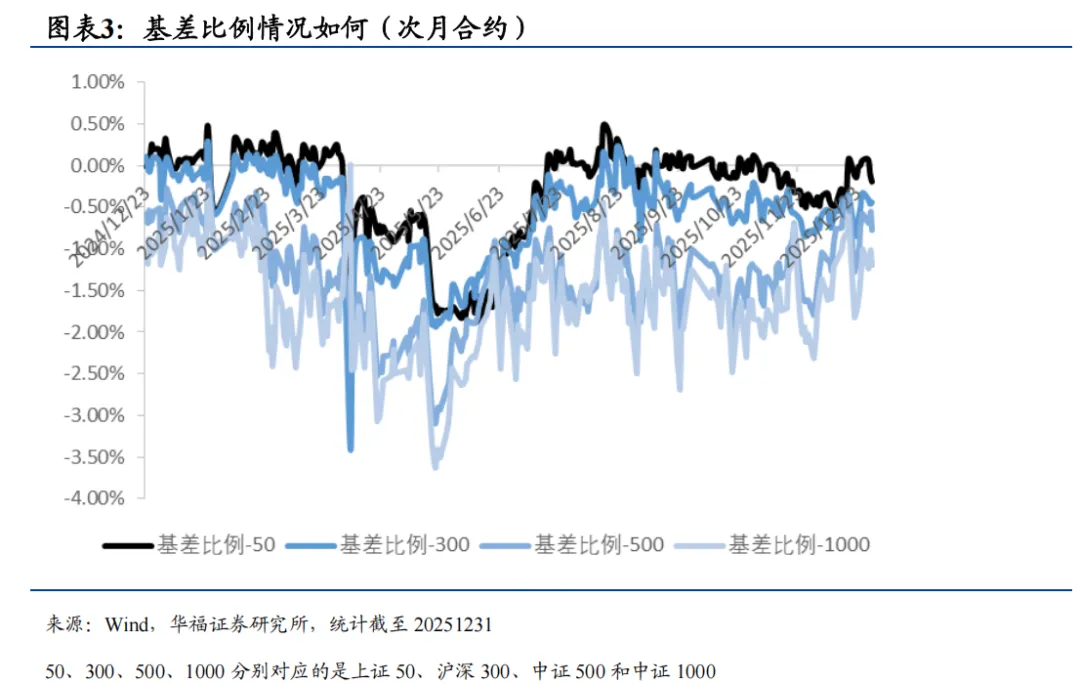

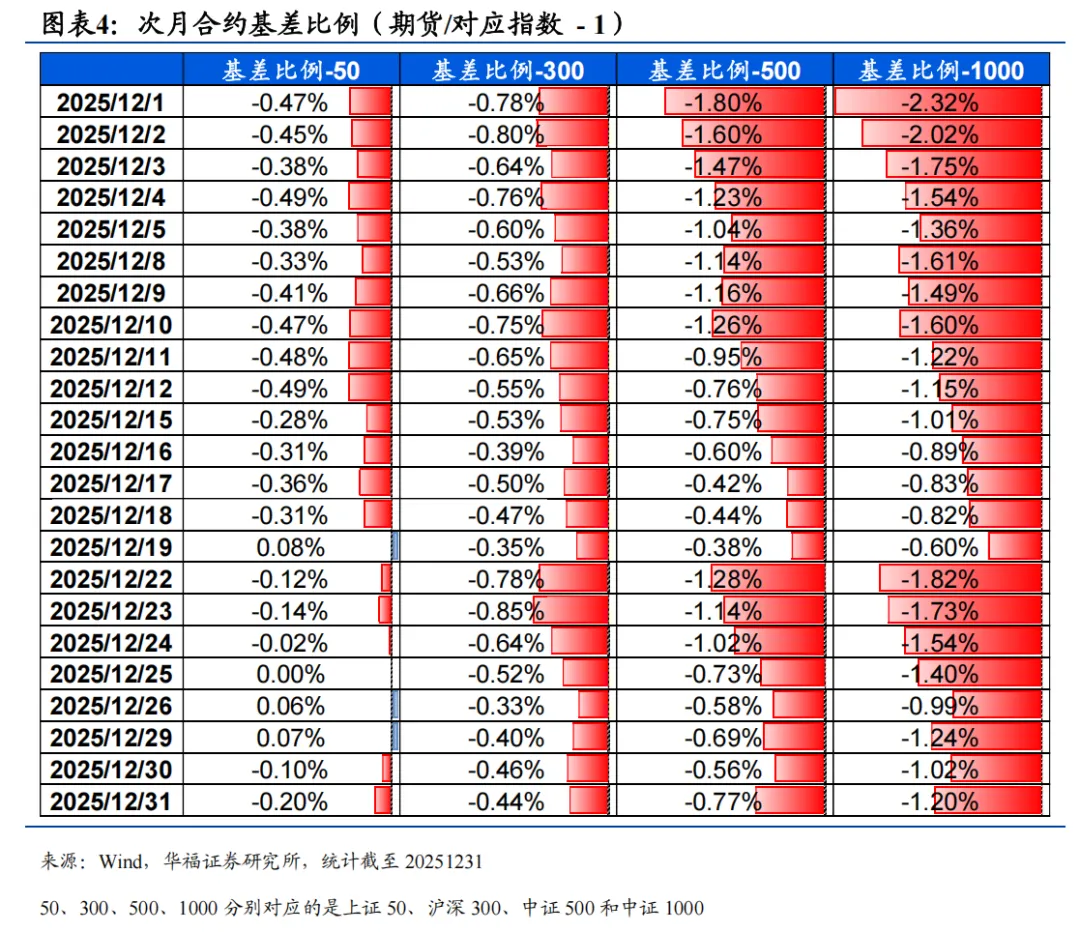

股指期货

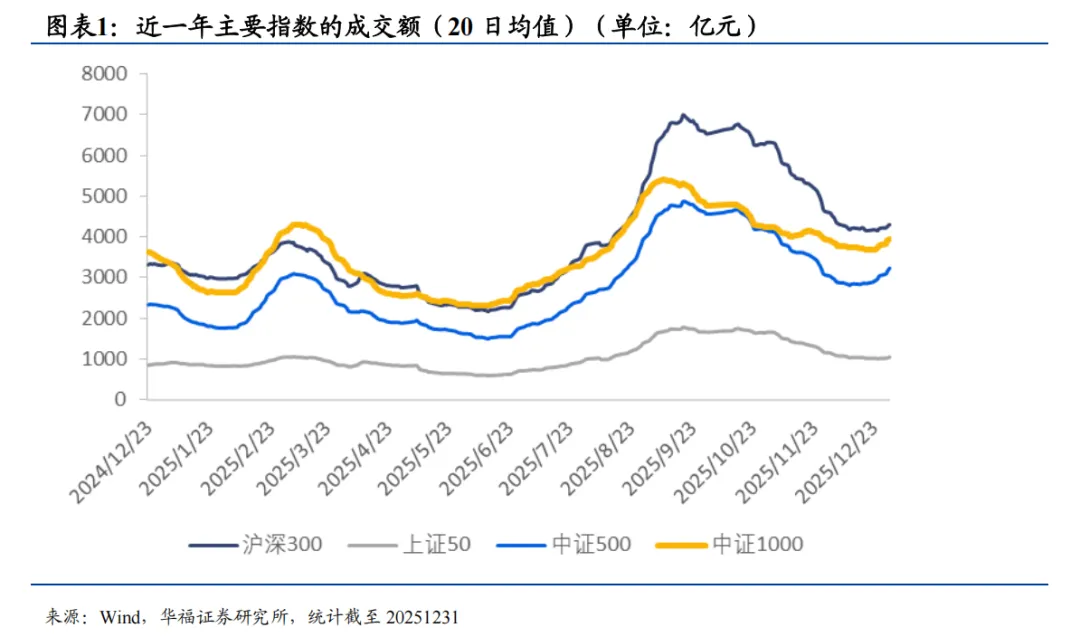

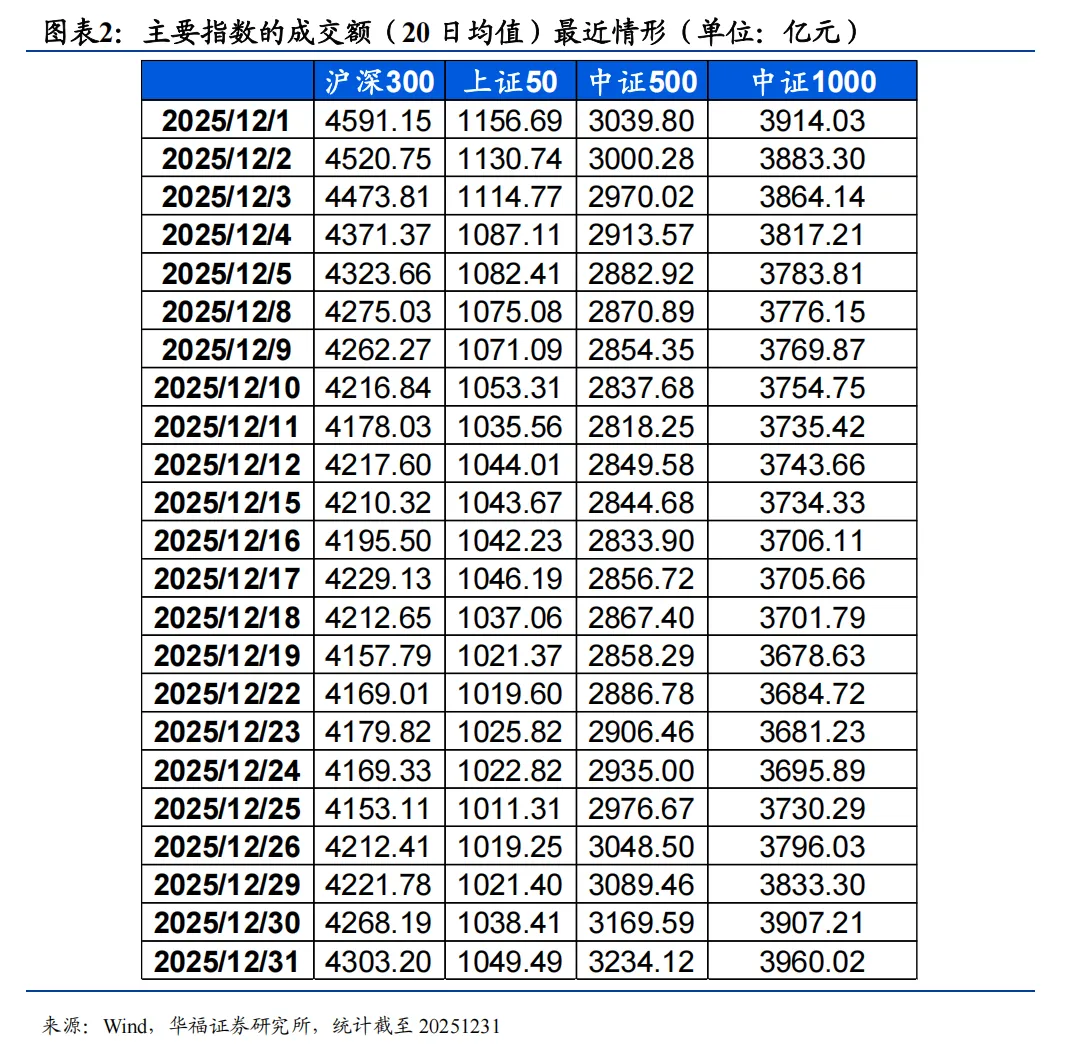

这张图表显示了近一年内主要股指(沪深300、上证50、中证500和中证1000)成交额的20日均值走势。

02

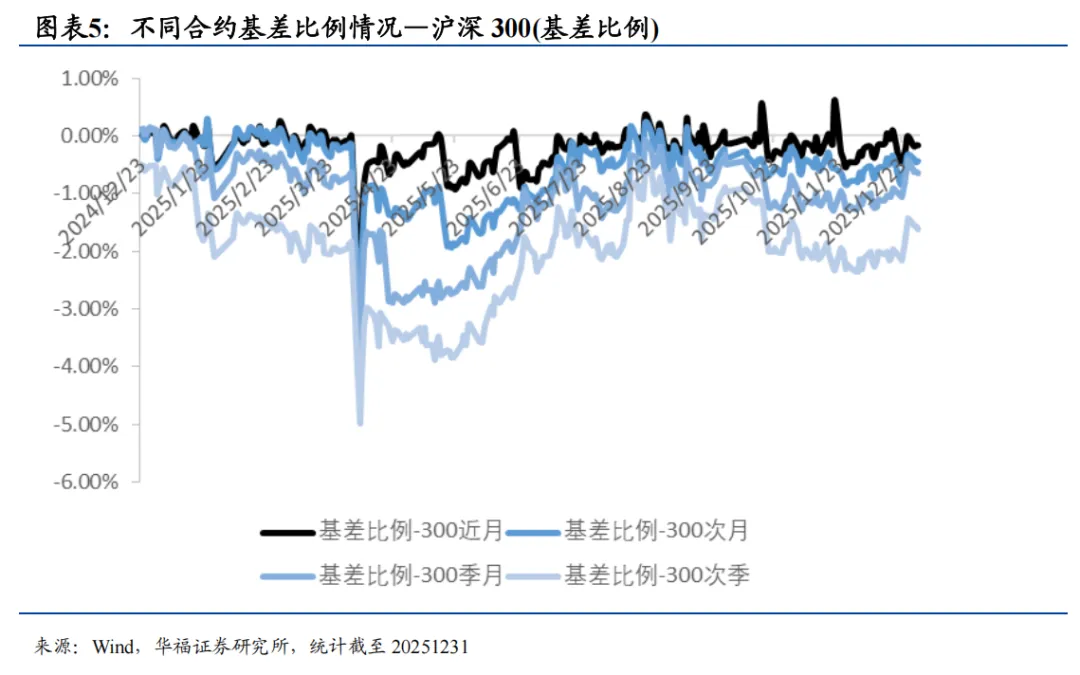

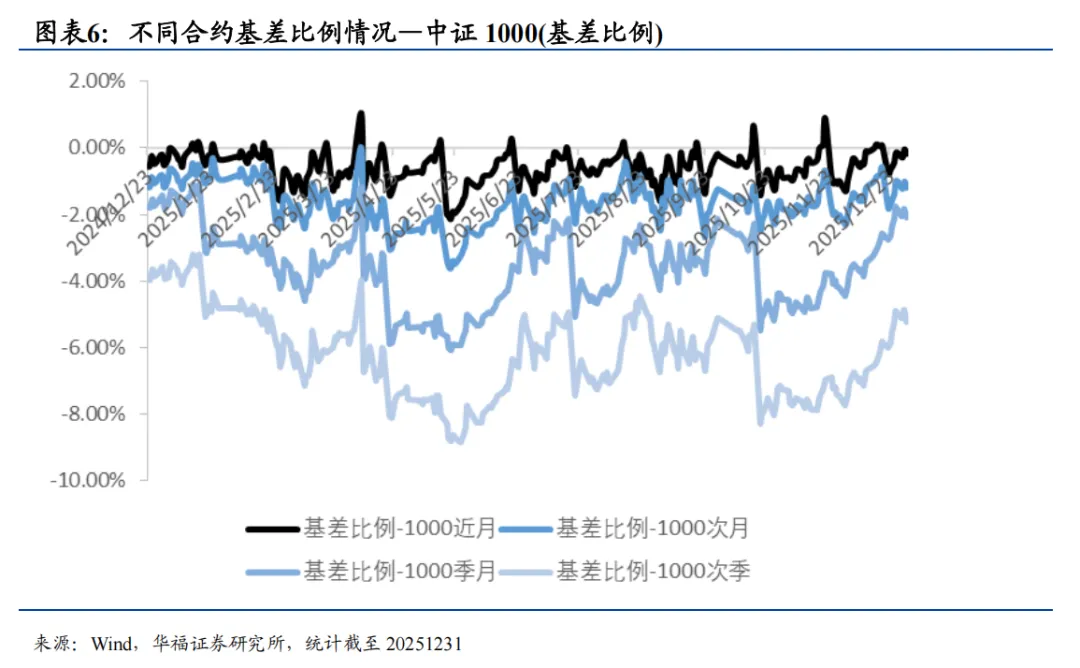

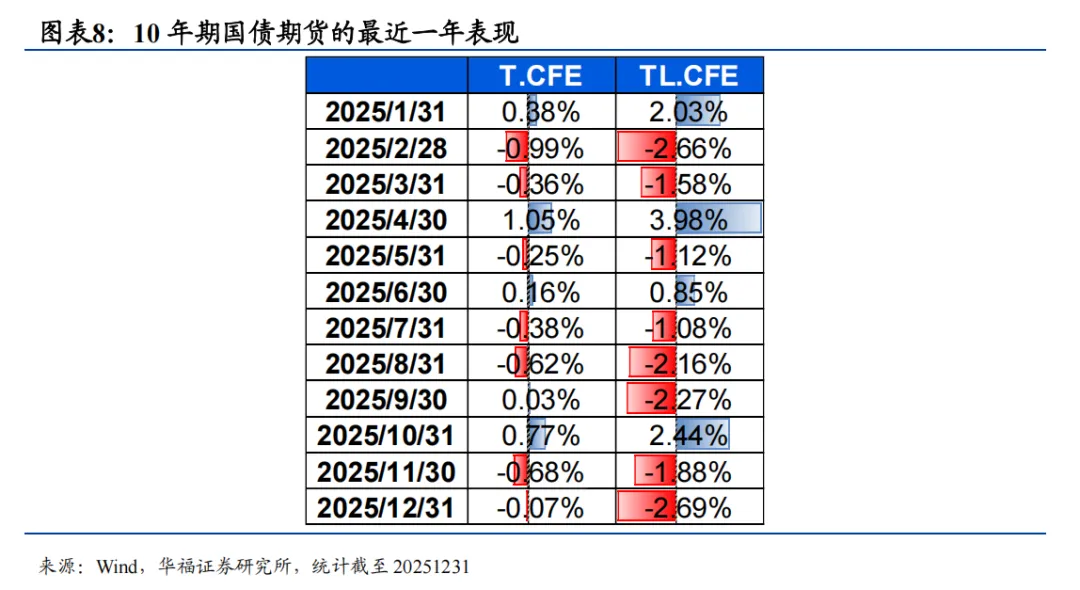

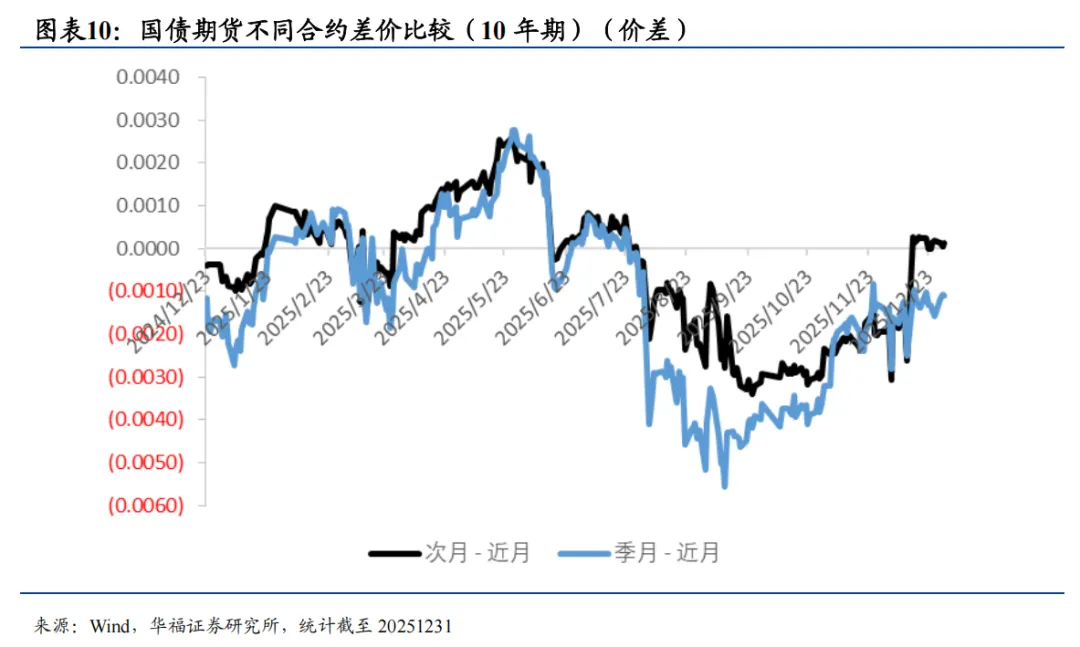

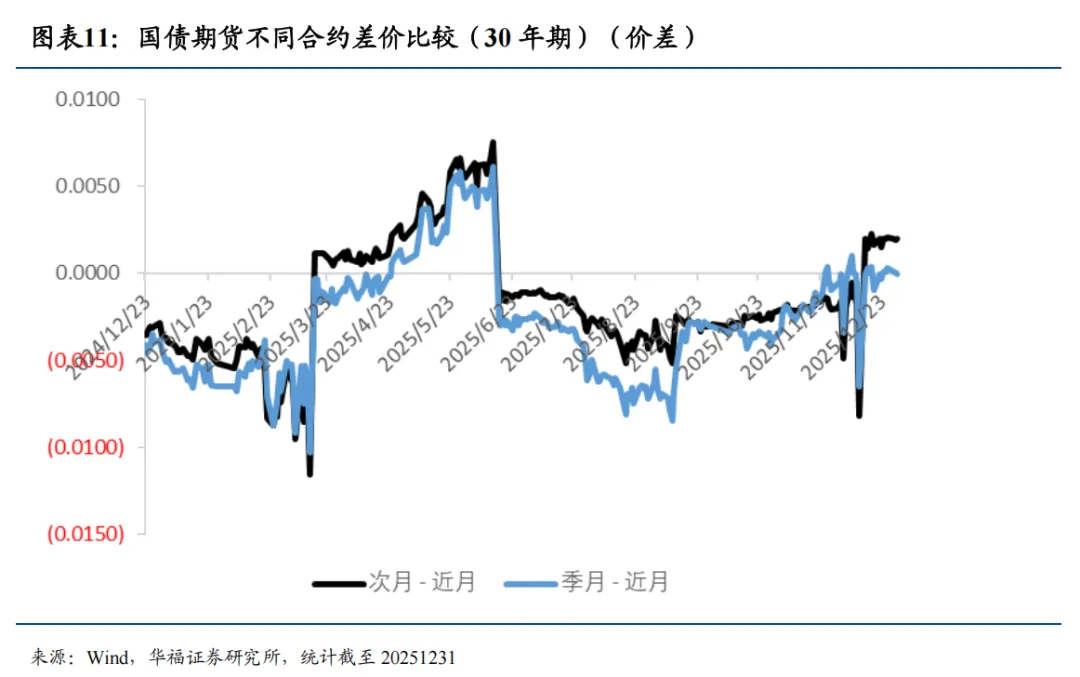

国债期货

2.1 国债期货的表现

03

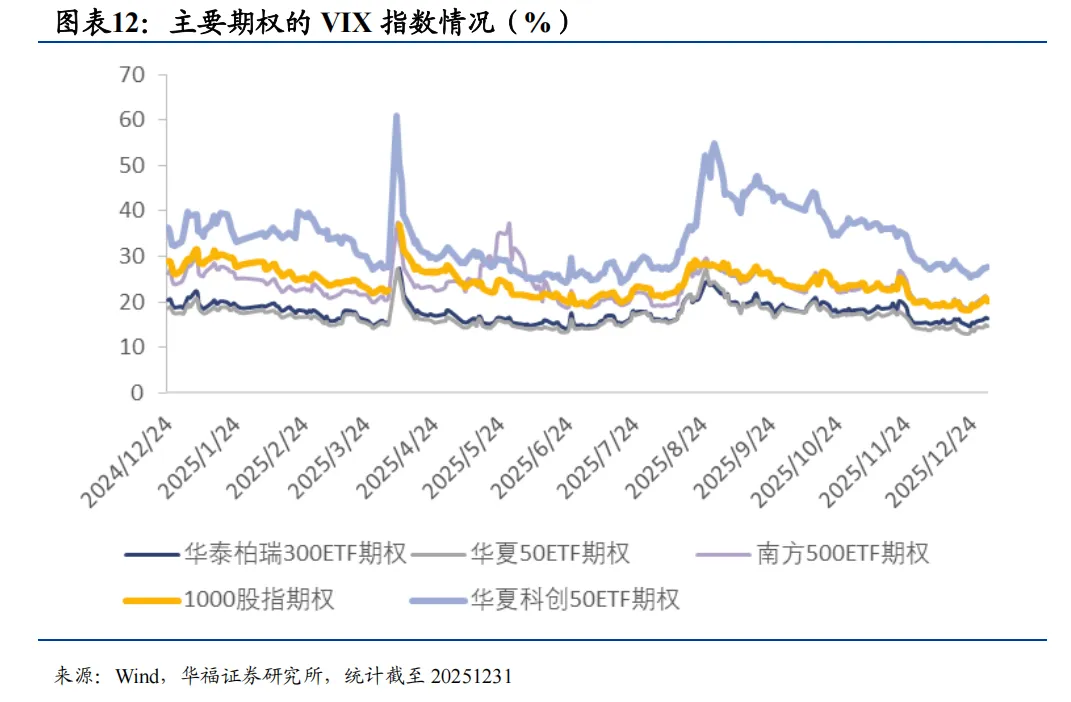

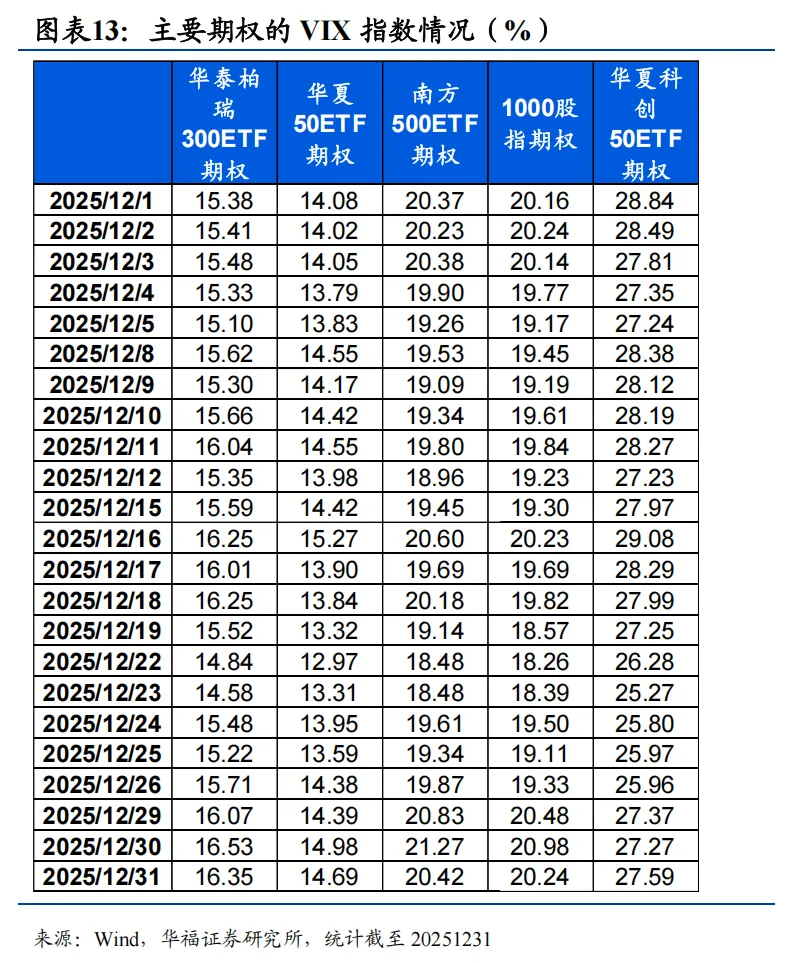

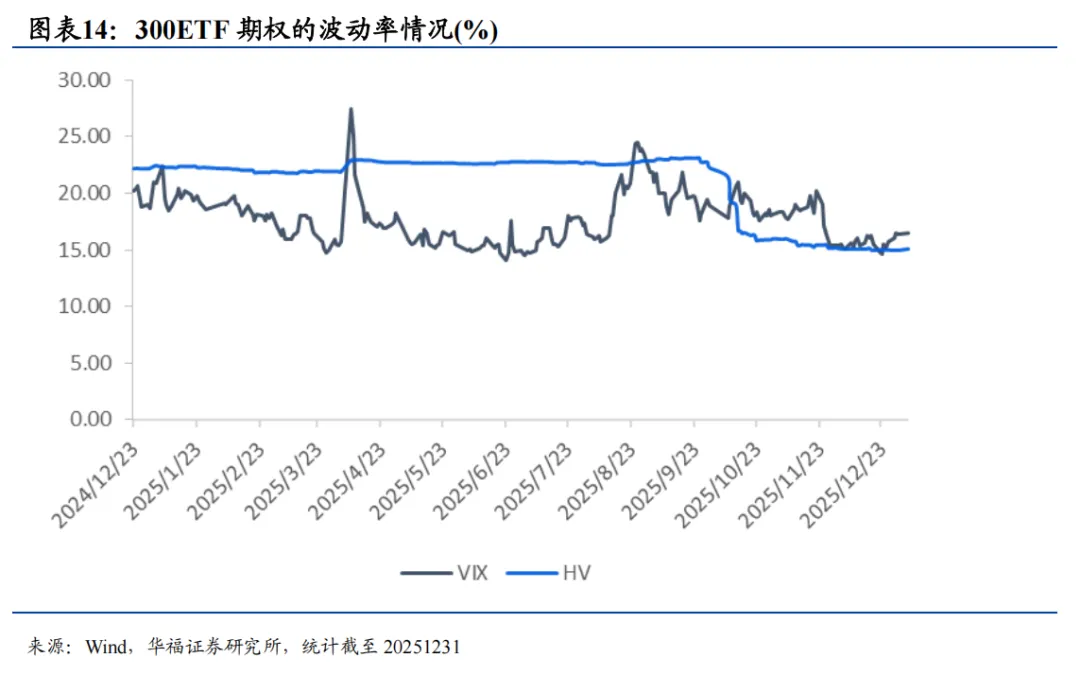

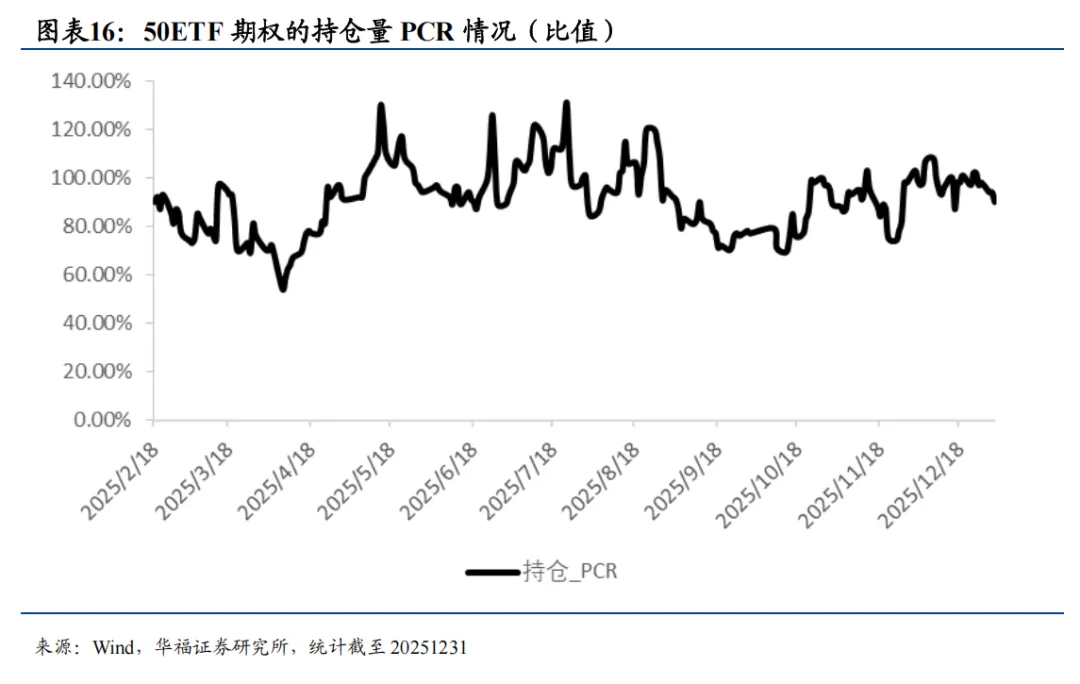

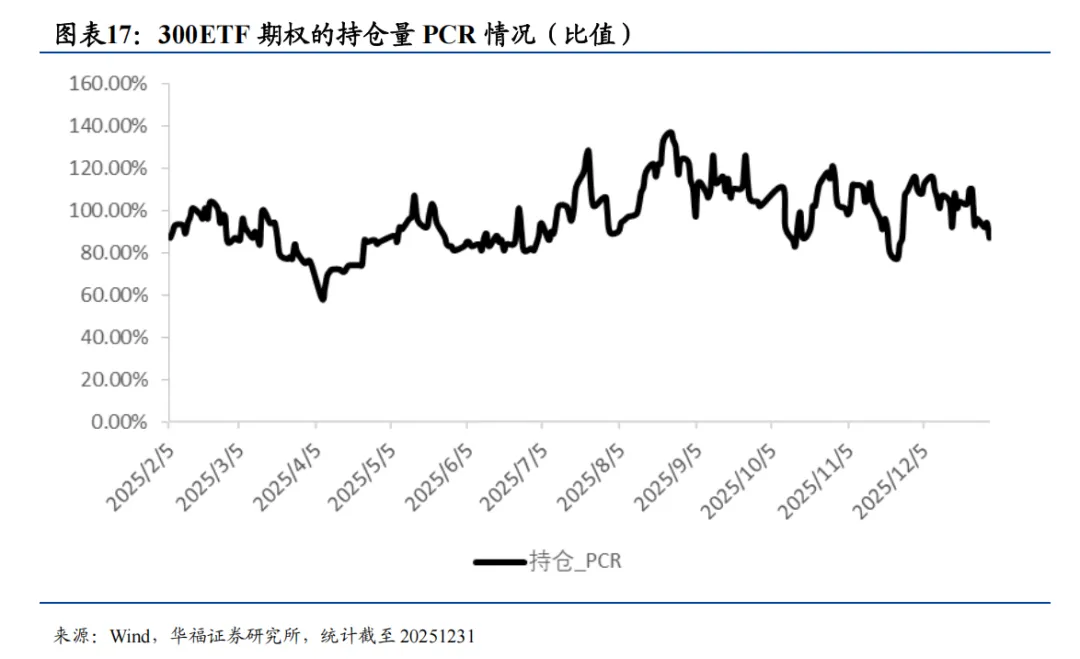

期权市场

3.1 期权市场的波动率

期权市场的VIX(波动率指数)反映市场对未来30天股市波动性的预期。

04

风险提示

研究报告名称:《衍生品市场提示情绪中性偏谨慎——1月衍生品月报(2026/1)》

对外发布时间:2026年1月10日

报告发布机构:华福证券研究所

本报告分析师:李杨 SAC:S0210524100005;熊晓湛 SAC:S0210524100006

《行业配置宏观篇:边际驱动的逻辑——资产配置系列报告(二)》

《行业配置研究赔率篇:定价预期收益——资产配置系列报告(三)》

《行业配置研究:寻找胜率与赔率的平衡——资产配置系列报告(四)》

《不同通胀状态下,A 股市场中观决策逻辑研究——资产配置系列报告(五)》

《宏观经济指标对市场定价的趋势与反转特征——资产配置系列报告(八)》

《公募基金持仓对行业的定价解析及策略设计——资产配置系列报告(十)》

《稳中求胜:技术指标驱动的稳健资产配置策略——资产配置系列报告(十一)》

《解析ETF持仓特征的行业配置新视角——资产配置系列报告(十二)》

《BETA的起点:FOF基金市场分析及展望——产品市场研究系列报告(一)》

《高质量发展下,多视角看量化基金的成长新动力——产品市场研究系列(三)》

《从精细化匹配负债需求看“固收+”基金边际增长点——产品市场研究系列(四)》

《后资管新规时代,主动权益基金的市场需求重构——产品市场研究系列(五)》

《存量博弈阶段,指数增强或迎战略机遇期——产品市场研究系列(六)》

《权益基金分析框架:多元立体策略分类及解析——基金产品研究系列报告(一)》

《纯债基金的Beta分解和Alpha优选——基金产品研究系列报告(二)》

《哪些因素在驱动主动权益基金获得超额收益——基金产品研究系列报告(三)》

《抽丝剥茧,“固收+”基金的风险特征分析与组合优选——基金产品研究系列报告(四)》

《主动权益基金的另类选基方案:指数增强的逻辑筛选——基金产品研究系列报告(五)》

《Beta 视角下的超额收益观察 ——纯债基金超额收益的驱动因素分析》

《在变与不变中寻找平衡点:抱团风格轮动的选基方案——基金产品研究系列报告(六)》

《主动权益基金的另类选基方案:高弹性主动权益基金的策略构建——基金产品研究系列报告(七)》

《权益基金选择新思路:来自资产配置多策略的启示——基金产品研究系列报告(八)》

《低估值央国企策略背景下的权益基金选择——基金产品研究系列报告(九)》

《高景气逻辑再重构下的权益基金选择——基金产品研究系列报告(十)》

《高盈利质量多维评价体系下的权益基金选择——基金产品研究系列报告(十一)》

《转债类固收+产品分类与配置思路——基金产品研究系列报告(十二)》

《量化基金收益延续性的深度拆解:稳健战胜宽基指数的基金组合构建——基金产品研究系列报告(十三)》

财富管理方向研究

《财富管理商业模式变革:从卖方到买方的关键路径——财富管理研究系列(二)》

《机构篇:面向未来财富管理的to BCA业务模式探讨——财富管理研究系列(三)》

《看见【她们】:掘金女性财富管理的蓝海市场——财富管理专题研究(一)》

《如何利用投教构筑行业的飞轮效应——财富管理专题研究(三)》

《投顾 B to A 业务模式的海外经验与中国落地思路——财富管理专题研究(四)》

固收方向研究

《转债投资的三个焦点:转债动量、景气度和信用——可转债系列研究(二)》

《可转债首日定价:深度解析及投资机会——可转债系列研究(三)》

《收益与风险的平衡:系统刻画转债中观特征——可转债系列研究(四)》

《主动权益vs固收+,行业配置逻辑深度解析》

《拨云未见日,预期再重构——2023下半年A股市场策略展望》

《还原真实估值和盈利水平:指数加权和整体法指标的实用性及差异拆解》

《美国对冲基金都采用哪些投资策略?——金融产品面面观系列(一)》

《基金产品生命周期:清盘vs“迷你”——金融产品面面观系列(二)》

《港股布局:公募基金和南向资金有何异同——金融产品面面观系列(三)》

《红利ETF的产品力究竟在哪里?——金融产品面面观系列(四)》

通过本公众号发布的观点和信息仅供华福证券客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因公众号暂时无法设置访问限制,若您并非华福证券客户中的机构类专业投资者,请您取消关注,请勿订阅、接收或使用本公众号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!