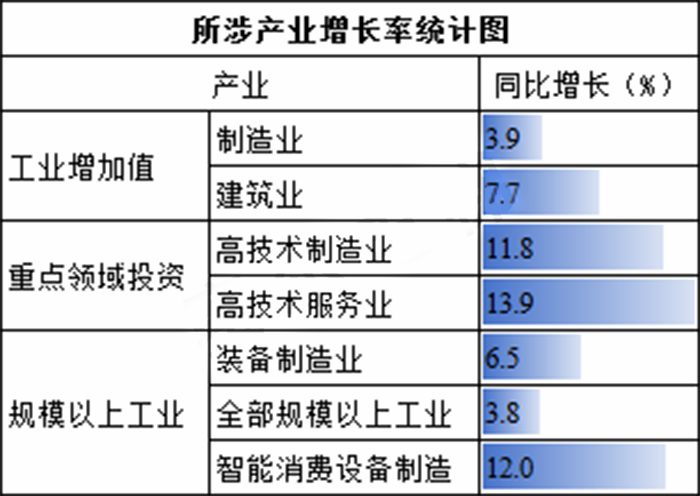

近年来,中国电梯产业发展迅速,无论是电梯制造量还是电梯保有量,都居于世界领先地位。数据显示,截至2022年年底,中国电梯保有量达964.46万台,电梯保有量、年产量、年增长量均为世界第一。

伴随城镇化进程加快、老旧小区改造以及轨道交通、公共交通设施等城镇基础设施建设力度的加强,电梯数量仍将快速增加,电梯行业的发展也持续壮大。

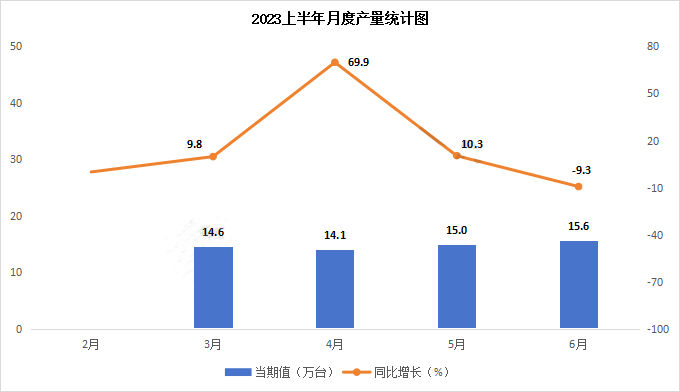

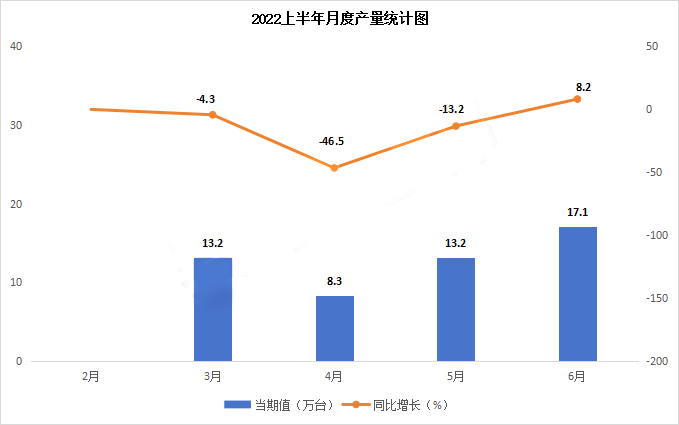

与往年相比,2023年上半年产量增幅较为明显。2022年6月全国电梯、自动扶梯及升降机产量为17.1万台,2022年上半年累计产量为64.7万台。月度产量统计如下:

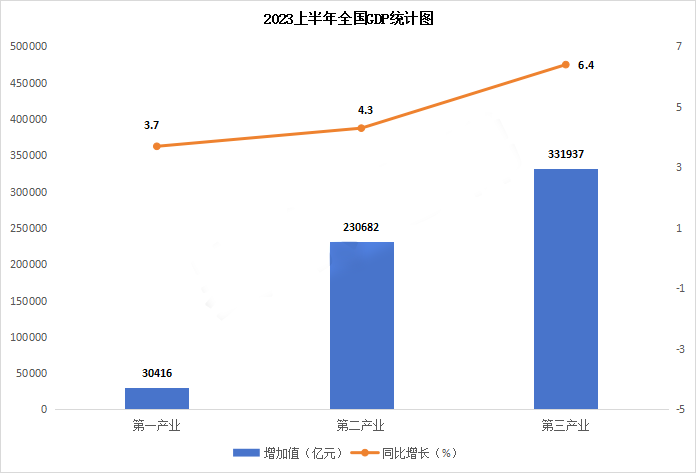

数据显示,2023年上半年经济持续恢复向好,季度环比连续实现增长。上半年,全国GDP为593034亿元,按不变价格计算,同比增长5.5%。其中,第一产业增加值30416亿元,同比增长3.7%,对经济增长的贡献率为3.7%;第二产业增加值230682亿元,同比增长4.3%,对经济增长的贡献率为30.1%;第三产业增加值331937亿元,同比增长6.4%,对经济增长的贡献率为66.1%。

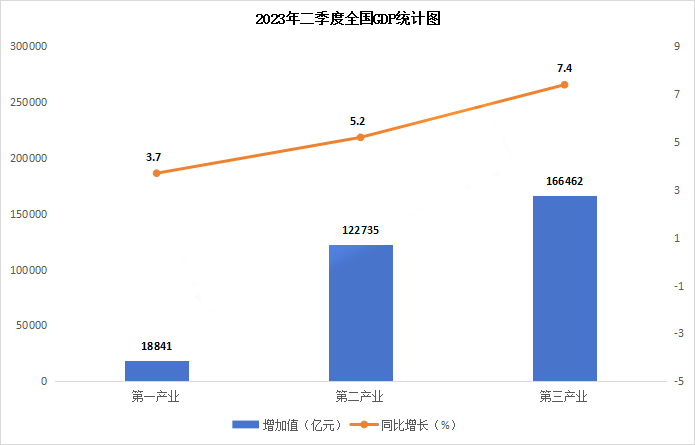

2023年二季度,全国GDP为308038亿元,按不变价格计算,同比增长6.3%。其中,第一产业增加值18841亿元,同比增长3.7%;第二产业增加值122735亿元,同比增长5.2%;第三产业增加值166462亿元,同比增长7.4%。三次产业增加值占GDP的比重分别为6.1%、39.8%和54.0%,与2017年至2019年二季度平均占比相当,基本恢复至疫情前同期水平。

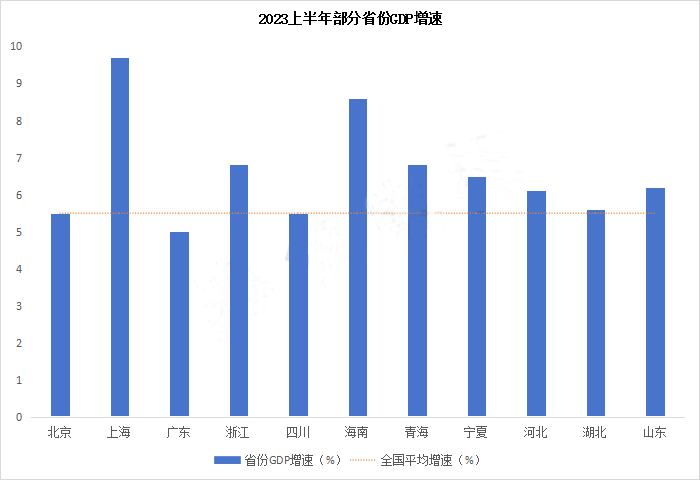

目前已有广东、山东、浙江、四川等15个省份公布了今年上半年经济数据。

同比增速方面,上海增速最高,达到9.7%。上半年,15个省份中有9个省份增速超过全国水平5.5%,分别是上海(9.7%)、海南(8.6%)、浙江(6.8%)、青海(6.8%)、宁夏(6.5%)、山东(6.2%)、河北(6.1%)、湖北(5.6%)、辽宁(5.6%)。四川(5.5%)、北京(5.5%)增速则与全国水平持平。

最近几年,由于受到房地产市场增速趋缓的影响,电梯行业在一定程度上发展受限,2022年全国商品房销售额13.33万亿,同比下降26.7%,行业市场主体信心不足,下游新开工、施工意愿不高。

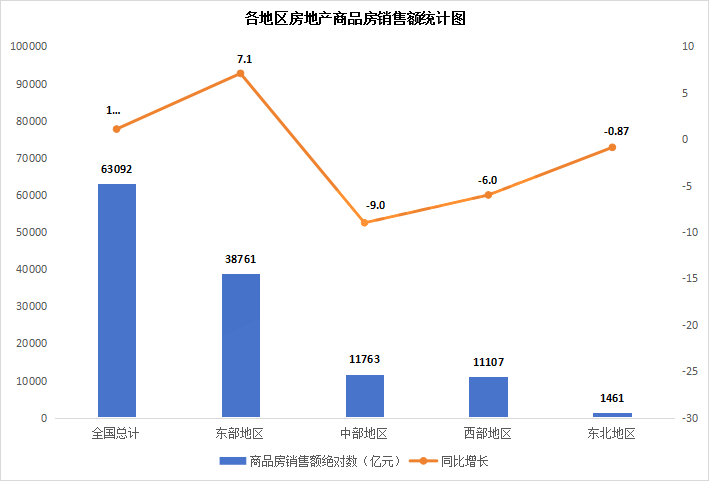

近期,国家统计局发布2023年上半年全国房地产市场基本情况。上半年,全国房地产开发投资58550亿元,同比下降7.9%;其中,住宅投资44439亿元,下降7.3%。商品房销售面积59515万平方米,同比下降5.3%;其中,住宅销售面积下降2.8%。商品房销售额63092亿元,增长1.1%;其中,住宅销售额增长3.7%。房地产开发企业到位资金68797亿元,同比下降9.8%。

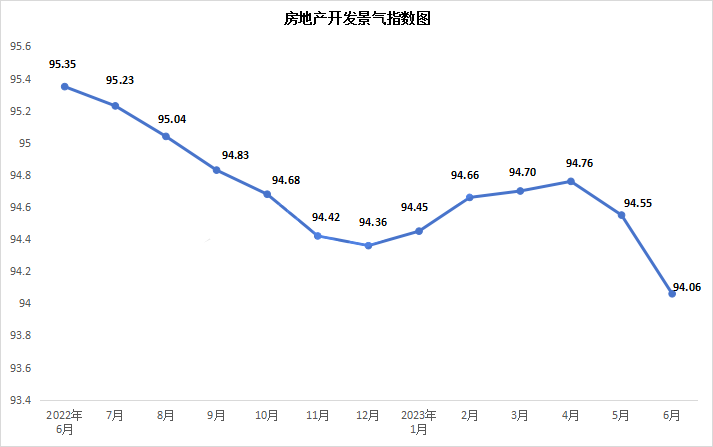

6月份,房地产开发景气指数为94.06,降至一年来新低。据悉,该指数选择2012年为基年,将其增长水平定为100。通常情况下,100点是最合适的景气水平,95-105点之间为适度景气水平,95以下为较低景气水平,105以上为偏高景气水平。

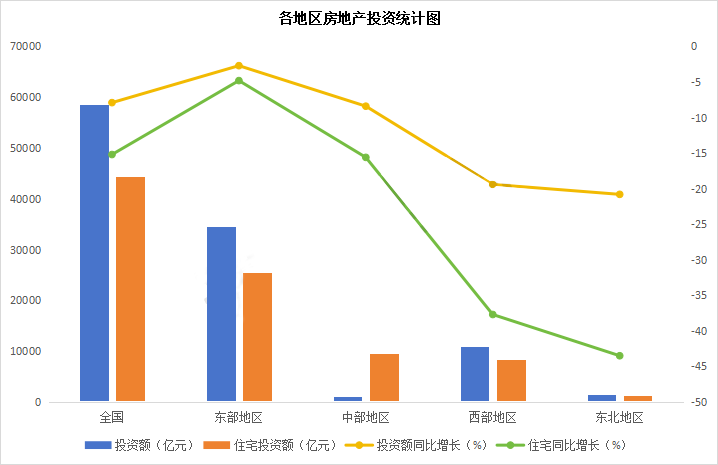

从地区来看,2023年上半年各地区房地产开发投资额均呈现下降趋势。东部地区下降2.7%,中部地区下降8.4%,西部地区下降19.4%,东北地区下降20.8%。

各地区房地产销售情况有所差距。除东部地区增长7.1%之外,其他地区均为下降,中部地区下降9.0%,西部地区下降6.0%,东北地区下降0.8%。

数据显示,上半年上海房地产开发投资同比增长3.6%。其中住宅开发投资增长4.1%,办公楼投资增长5.5%,商业营业用房投资下降12.9%。从价格来看,上半年上海新建商品住宅价格同比下降0.3%,二手住宅价格同比下降1.1%。

北京全市新建商品房销售面积为522.9万平方米,同比增长17.2%;北京房地产开发企业到位资金为2716.2亿元,同比增长17.9%。

尽管2023年上半年房地产发展整体较为平淡,一定程度上影响了电梯产业的发展速度。但从市场需求的角度来看,随着城市化进程加快,轨道交通、公共设施建设等城镇基础设施建设力度加强,对电梯的需求也随之增长;国家全面推进城镇老旧小区进行改造,旧楼加装电梯作为老旧小区改造的重要一部分,为电梯产业带来了新的契机,2022年1-12月,全国新开工改造老旧小区5.25万个、876万户。

目前,国内电梯行业80%以上的收入来源于新机销售与安装,旧机的维修保养收入不足20%,中国电梯维保业务正处于向上发展的时期,未来具有巨大的发展空间和潜力。

随着经济建设发展和居民消费升级,中国市场消费量整体呈增长趋势,对于电梯的智能化要求会越来越强,电梯企业向数字化、智能化方向发展的趋势越来越明显。长期来看,电梯市场需求仍将处于增长和扩大阶段,在为企业带来利润增加的同时,也刺激产业科技更新和智能化发展。

信息来源: 电梯业界资讯公众号