AI科普馆部分垂类内容转移至?

【长三角人工智能联盟】公众号,快点进去瞧瞧!

翻开人工智能的2023-2025年篇章,我们看到的不只是一场技术革命,更是一部产业演进的生动教材。从ChatGPT引发的全球狂热,到多模态模型的技术突破,再到推理侧应用的商业落地——大模型的发展轨迹正在勾勒出一条清晰的S型曲线:技术突破触发资本关注,资本投入驱动产业扩张,而产业实践又在重新定义技术方向。

当2026年的序幕即将拉开,一个关键问题摆在我们面前:在经历了算力军备竞赛和参数规模大战之后,大模型的发展将走向何方?国信证券最新发布的《大模型发展趋势复盘与展望》报告,为我们提供了一份详实而深刻的分析蓝本。这份报告不仅复盘了过去三年行业发展的关键节点,更重要的是揭示了从“暴力美学”到“算法工程”的范式转变,以及从“模型能力”到“应用价值”的价值链迁移。

在这份长达49页的专题研究中,分析师团队通过详实的数据、清晰的逻辑和深刻的洞察,为我们描绘了一幅大模型发展的全景图:技术架构如何演进、商业格局如何分化、投资逻辑如何变迁、应用生态如何重构。更为难得的是,报告不仅告诉我们“发生了什么”,更深入分析了“为什么发生”以及“接下来会怎样”。

让我们跟随这份报告的指引,深入探索大模型发展的内在逻辑,理解这场正在重塑全球科技格局的深刻变革。

一、资本市场的三年轮回:AI叙事如何重构科技巨头格局

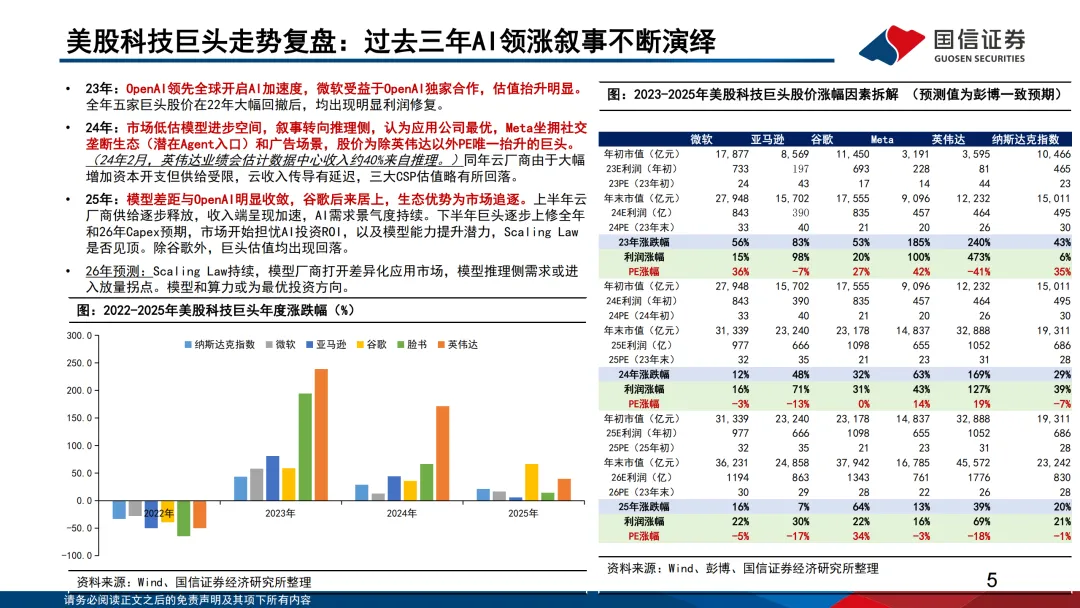

2023年:技术奇点引发的估值重估

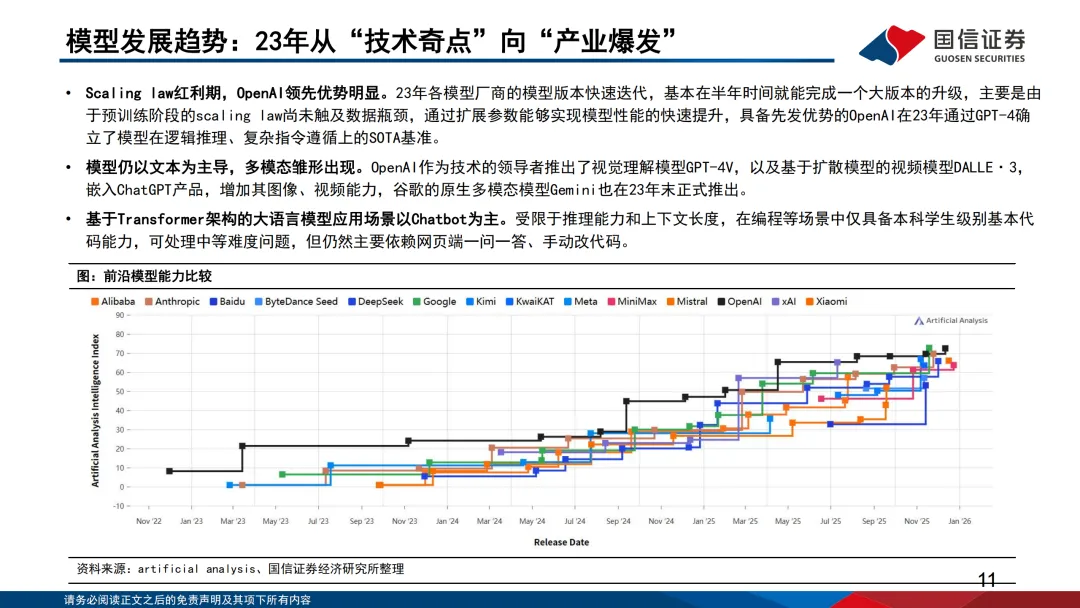

当ChatGPT在2022年底横空出世,市场还处于观望状态。然而2023年GPT-4的发布,真正触发了全球范围内的认知转变。这份报告清晰地指出:这一年,OpenAI通过GPT-4在逻辑推理和复杂指令遵循上建立了“SOTA基准”(State-of-the-Art),这意味着大模型不再仅是“聪明的聊天机器人”,而是具备了解决复杂问题的潜力。

在这一阶段,微软成为最大赢家。其与OpenAI的独家合作,使市场重新评估了云服务与AI结合的价值。从年初到年末,微软市值增长超过1万亿美元,其中AI叙事贡献了显著的估值溢价。

2024年:从模型能力到应用价值的转向

一个有趣的转变发生在2024年。报告敏锐地捕捉到:市场开始怀疑“单纯扩大模型规模”的可持续性。此时,投资者更关注的是谁能率先将AI能力转化为商业价值。

Meta成为这一阶段的焦点。并非因为其模型能力领先——实际上Llama模型当时仍落后于GPT系列——而是因为Meta拥有两大核心资产:社交垄断生态(潜在的Agent入口)和成熟的广告变现场景。投资者相信,Meta可以快速将AI能力融入现有业务,实现商业化闭环。

同时,报告揭示了一个关键数据点:2024年2月,英伟达在业绩会上透露,其数据中心收入中约40%来自推理。这个数字意味着什么?意味着AI正从“训练阶段”走向“部署应用阶段”,从实验室走向生产环境。

2025年:格局重塑与生态优势凸显

这一年最值得关注的变化是竞争格局的动态演进。报告用“模型差距与OpenAI明显收敛”来描述这一现象——追赶者们正在快速缩小差距。

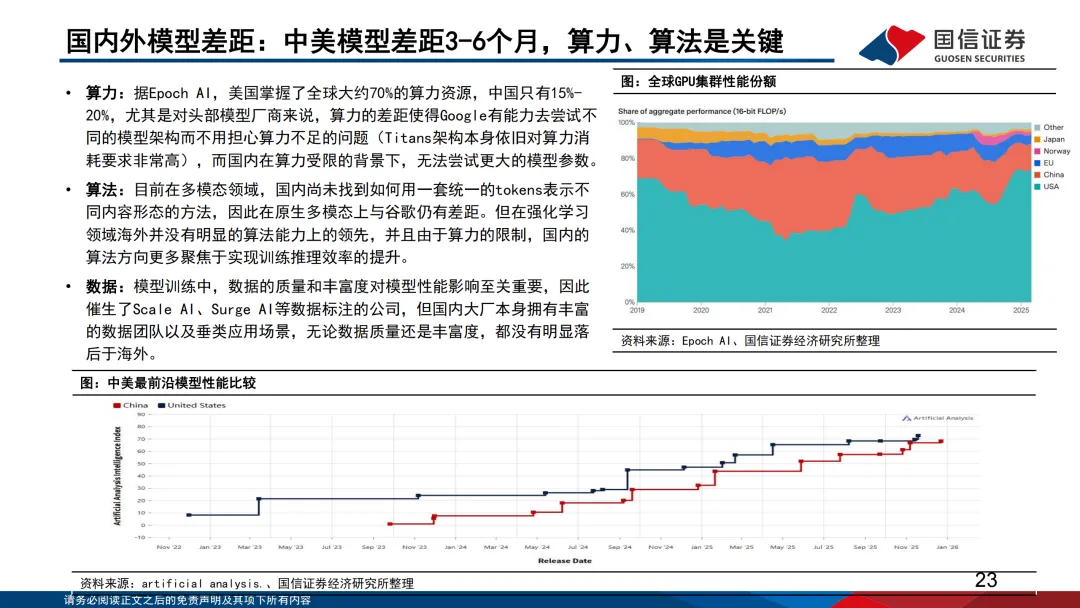

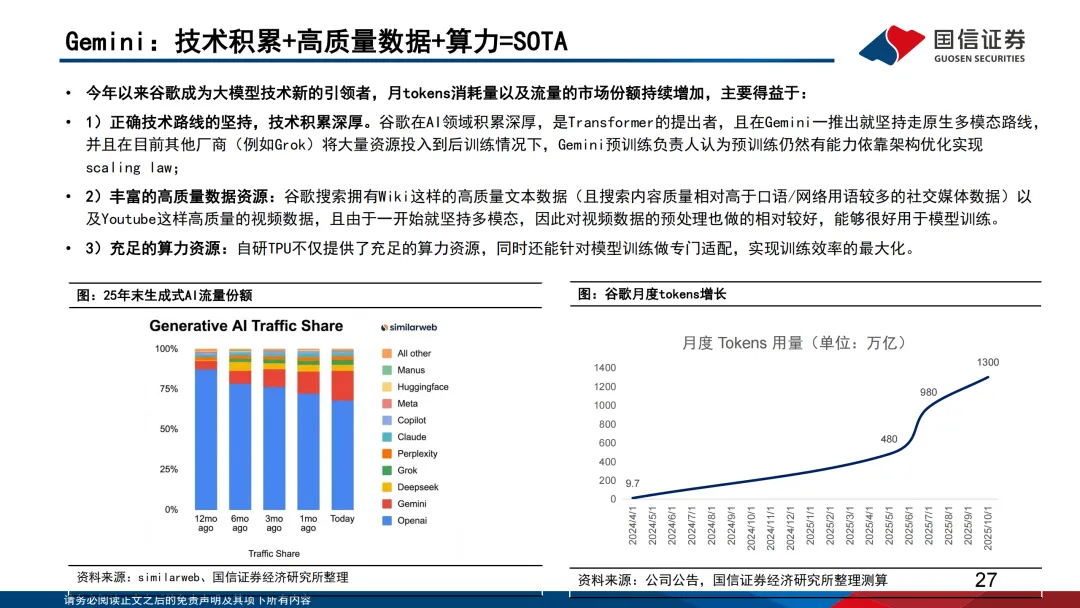

谷歌的崛起是2025年的主旋律。凭借对原生多模态路线的坚持、自研TPU芯片的算力优势、以及搜索与YouTube的优质数据生态,Gemini系列模型在多方面达到了新的SOTA基准。这种“芯片-模型-应用”的闭环优势,让市场重新评估了谷歌在AI时代的竞争地位。

然而,并非所有巨头都如此顺利。报告指出,亚马逊由于“资本开支启动较晚,且自研芯片、模型均缺乏竞争力”,在2025年的表现相对平淡。这提醒我们,在AI这场长跑中,技术路线选择和执行时机同样重要。

2026年展望:差异化和推理侧的机遇

报告预测,2026年将呈现两个关键趋势:一是模型厂商将着力打开差异化应用市场,二是推理侧需求可能进入放量拐点。这意味着竞争将从“谁的模型更强”转向“谁能更好地服务特定场景”。

二、算力投资的狂欢与隐忧:当电力成为稀缺资源

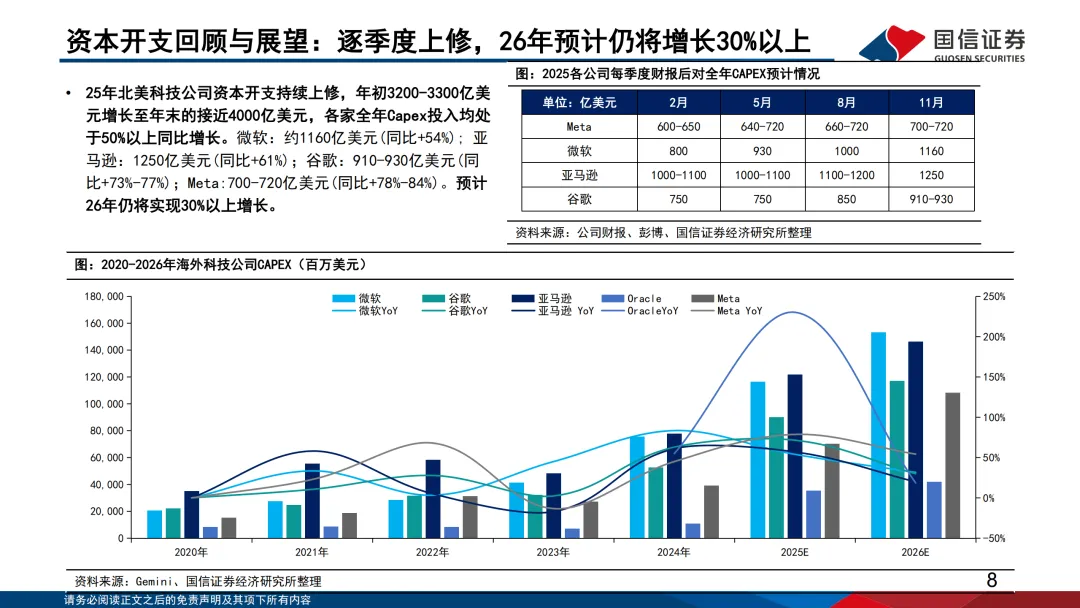

资本开支的惊人增长

数据最能说明问题:2025年,北美四大科技巨头(微软、亚马逊、谷歌、Meta)的资本开支同比增长均超过50%。微软约1160亿美元,亚马逊1250亿美元,谷歌910-930亿美元,Meta 700-720亿美元——这些数字背后是对AI基础设施的疯狂投入。(拓展阅读:每秒烧掉一座金矿:科技巨头正在“赌命”抢建AI帝国)

更重要的是,这些公司在全年过程中持续上修资本开支预期。以Meta为例,从2月预计的600-650亿美元,到11月上调至700-720亿美元。这种动态调整反映了企业对AI需求增长的持续乐观。

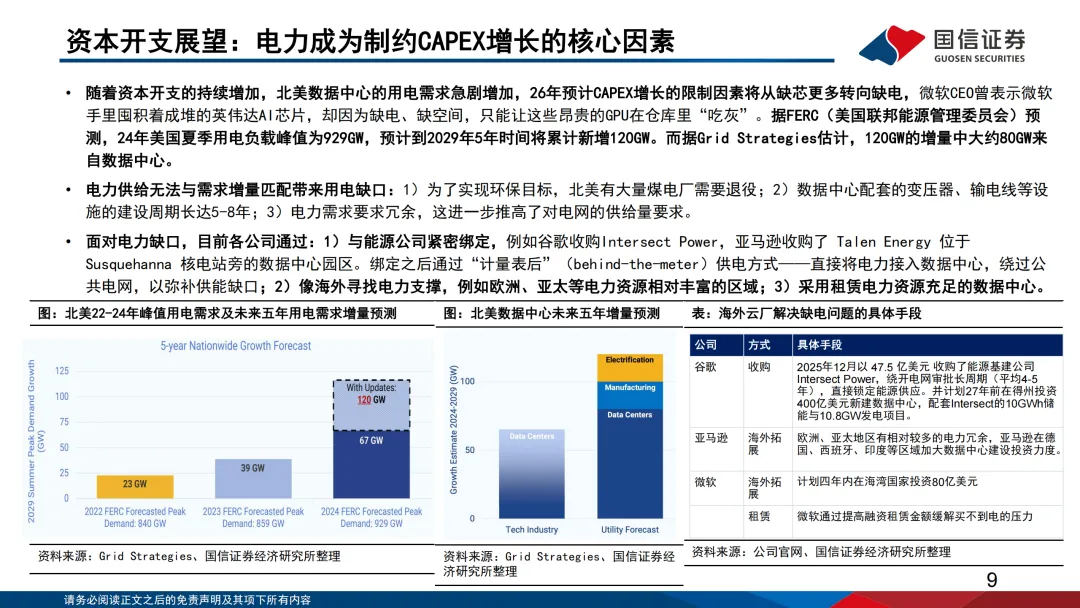

电力瓶颈:算力扩张的阿喀琉斯之踵

然而,报告揭示了一个严峻的现实:电力正成为制约算力增长的核心瓶颈。微软CEO的表态令人印象深刻:“手里积压着成堆的英伟达AI芯片,却因为缺电、缺乏变压器,只能让这些昂贵的GPU在仓库里‘吃灰’。”

数据中心的电力需求增长速度令人震惊。根据FERC预测,2024年美国夏季用电负荷峰值为929GW,预计到2029年的五年间将累计新增120GW。而Grid Strategies估计,这120GW增量中大约80GW来自数据中心。

电力供给为何跟不上?报告指出了三大原因:环保目标下大量煤电厂退役;变压器、输电线等配套设施建设周期长达5-8年;电力需求要求冗余设计,进一步推高了对电网的供给要求。

企业的应对策略

面对这一挑战,科技巨头正在采取多种应对措施:

与能源公司深度绑定:谷歌收购Intersect Power,亚马逊收购Talen Energy位于核电站旁的数据中心园区

“计量表后”供电方式:直接将电力接入数据中心,绕过公共电网

向海外寻找电力支撑:欧洲、亚太等电力资源相对丰富的区域

这些举措不仅是成本考量,更是确保AI算力供给的战略布局。

三、技术演进的三阶段:从规模红利到算法突破

第一阶段:Scaling Law的红利期(2023年)

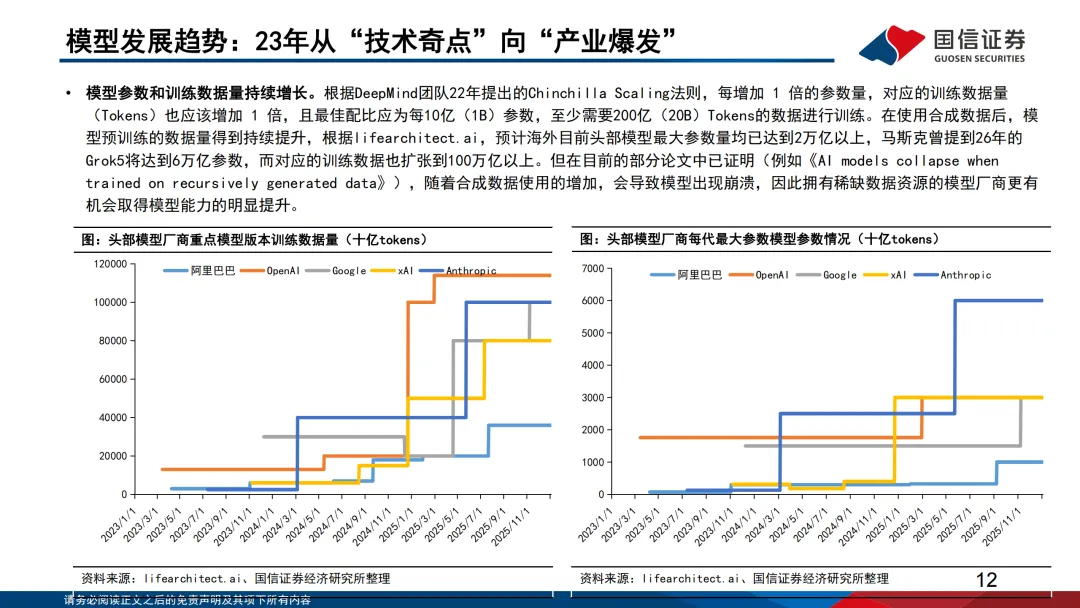

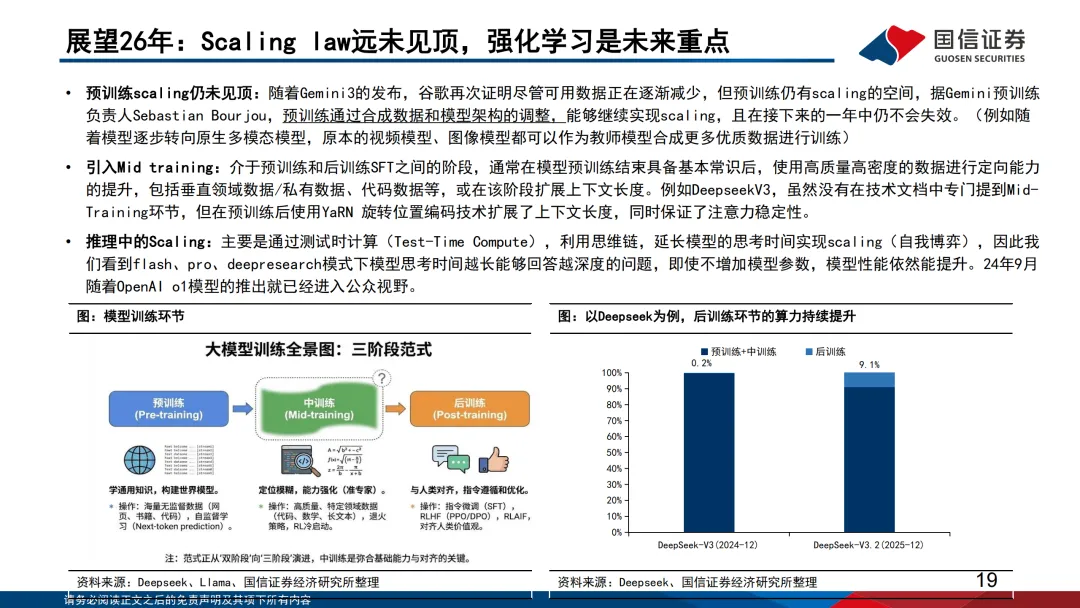

这一时期的核心逻辑是“扩展带来进步”。OpenAI之所以能在2023年确立领先地位,很大程度上是因为其在Scaling Law上的先发优势。报告引用了DeepMind团队的Chinchilla Scaling法则:每增加1倍参数量,对应的训练数据量也应该增加1倍,最佳配比为每10亿参数至少需要200亿tokens数据。

但这一阶段也存在局限性。模型仍以文本为主导,多模态只是雏形;受限于推理能力和上下文长度,在编程等场景中仅具备“本科学生级别”的基本代码能力。

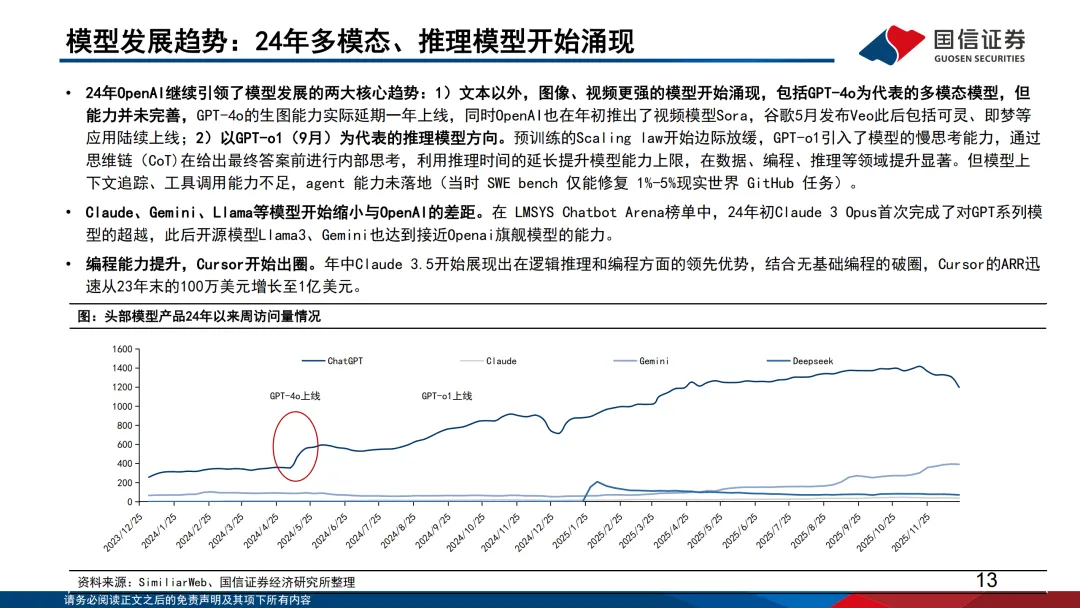

第二阶段:多模态与推理模型涌现(2024年)

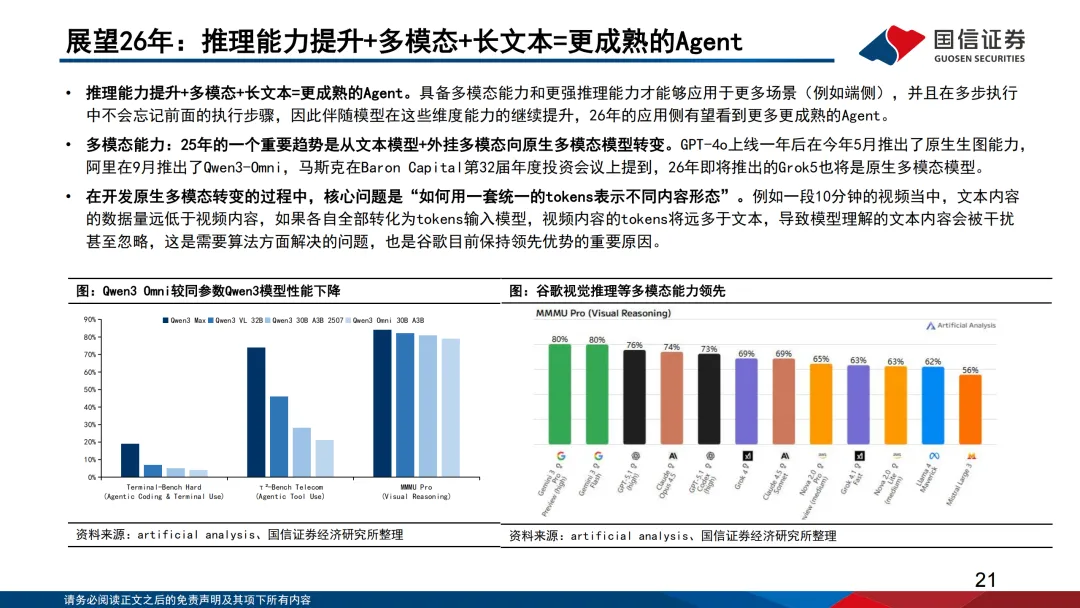

2024年见证了两个重要突破:一是以GPT-4o为代表的多模态模型,使AI能够理解并生成图像、音频等内容;二是以GPT-o1为代表的推理模型,通过引入“思维链”机制,显著提升了模型在复杂问题解决上的能力。

这一时期的一个重要变化是竞争格局的多元化。在LMSYS Chatbot Arena榜单中,Claude3 Opus首次完成了对GPT系列的超越。开源模型Llama3、Gemini也达到了接近OpenAI旗舰模型的能力水平。

第三阶段:算法与工程并重(2025年)

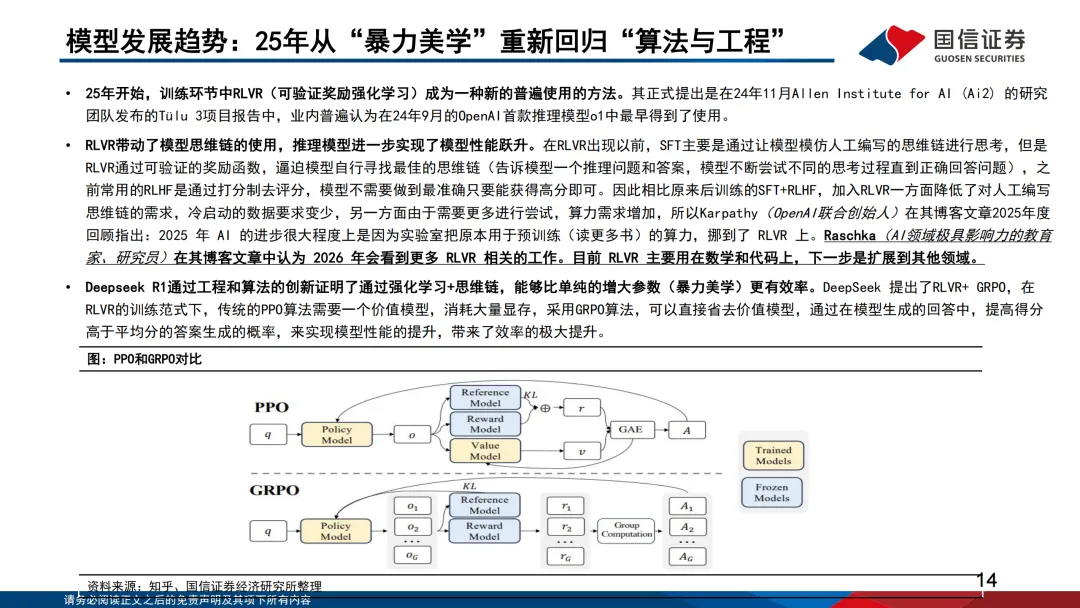

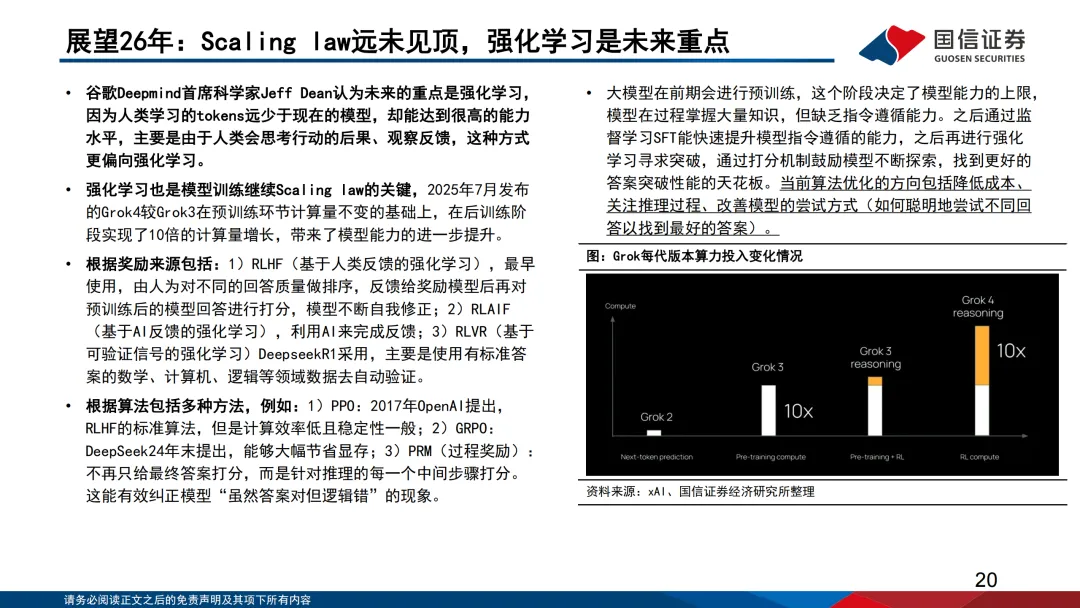

2025年最值得关注的技术进步是强化学习可验证奖励(RLVR)的应用。报告指出,这一方法最早在OpenAI的o1推理模型中得到了使用,其核心创新在于:通过可验证的奖励函数,逼迫模型自行寻找最佳的思维链,而不需要人工编写思维链作为监督。

DeepSeek R1的发布成为这一阶段的标志性事件。它通过RLVR结合GRPO算法,证明了算法创新可以比单纯扩大模型规模更有效。OpenAI联合创始人Karpathy在其博客中评价:“2025年AI的进步,很大程度上是因为实验室把原本用于预训练的算力,挪到了RLVR上。”

谷歌则在另一个方向上取得了突破。Gemini系列坚持原生多模态路线,将图像、视频、音频和文本统一编码到同一个语义空间中。这种设计使模型能够真正理解多模态内容之间的关联,而非简单地将不同模态“拼接”在一起。

四、架构创新的十字路口:后Transformer时代的探索

Transformer的局限性日益凸显

报告明确指出,当前Transformer架构面临两大核心痛点:

训练阶段的计算量和内存消耗瓶颈:随着上下文长度增加,自注意力机制的计算复杂度呈O(N²)增长

推理时的记忆能力有限:对话的临时信息存储在KV Cache中,缓存清空就会“失忆”

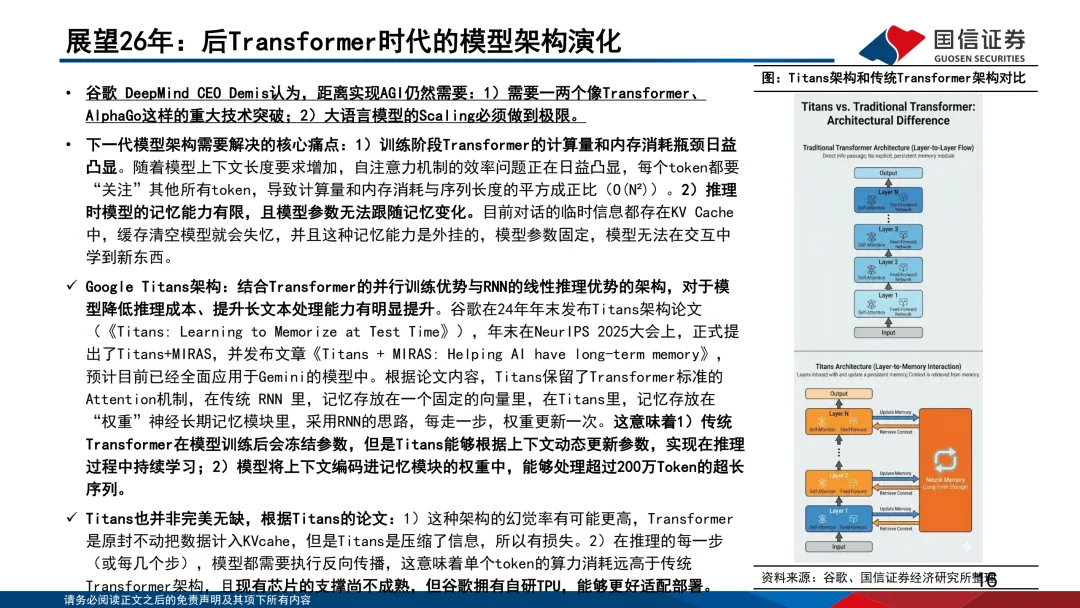

谷歌Titans:让模型拥有“长期记忆”

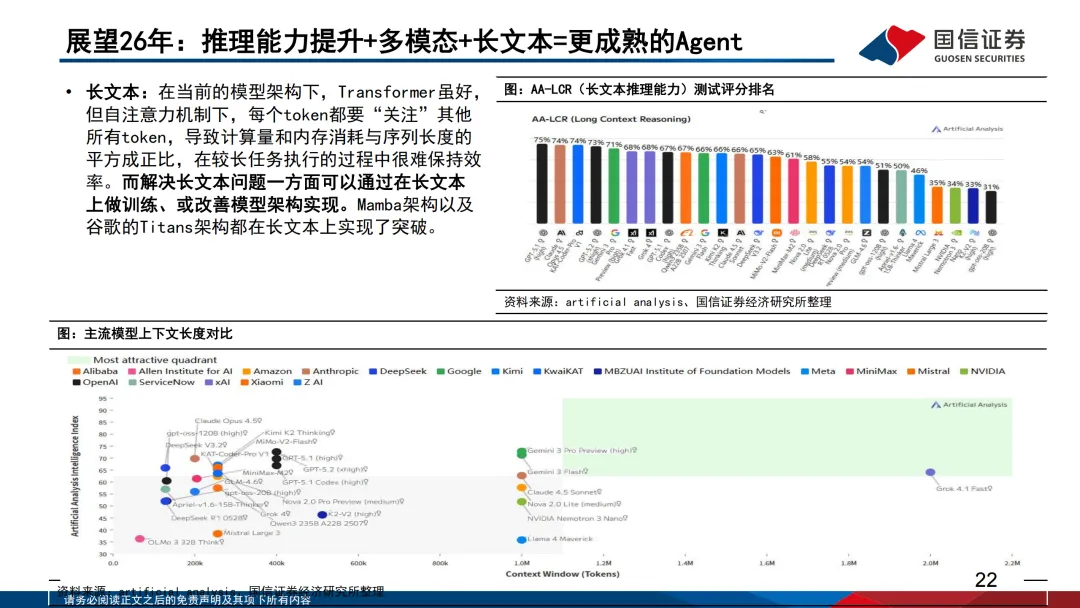

Titans架构的核心创新在于引入了一个“神经长期记忆模块”。与传统Transformer在训练后冻结参数不同,Titans能够在推理过程中根据上下文动态更新参数,实现持续学习。根据论文数据,这一架构能够处理超过200万tokens的超长序列。

然而,Titans并非完美。报告指出两个潜在问题:由于压缩了信息,幻觉率可能更高;在推理的每一步都需要执行反向传播,单个token的算力消耗远高于传统Transformer。

Mamba:效率导向的新选择

Mamba采用了完全不同的技术路线——基于结构化状态空间模型(SSM)。其优势在于计算量低于Transformer,推理速度更快,显存占用更低。Mamba-2通过引入结构化状态空间对偶性理论,使核心计算能够充分利用GPU的Tensor Cores,大大提升了训练效率。

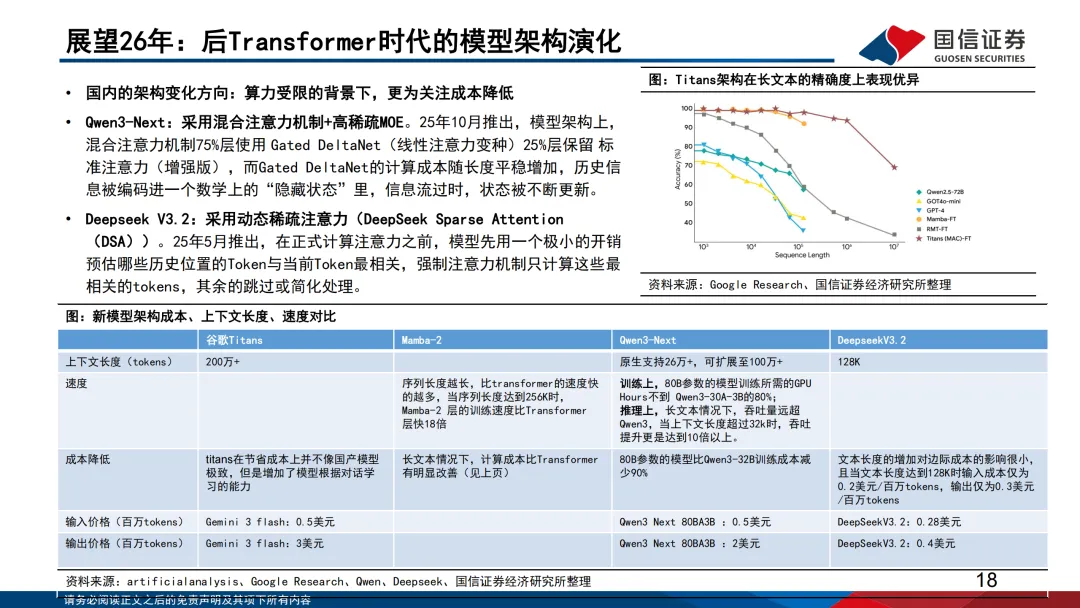

国内厂商的务实创新

在算力相对受限的背景下,国内厂商更关注成本效率的优化:

Qwen3-Next:采用混合注意力机制,75%的层使用计算成本更低的Gated DeltaNet

DeepSeek V3.2:引入动态稀疏注意力,在计算前预先筛选最相关的tokens

这种务实的技术路线,反映了不同资源禀赋下的创新策略差异。

五、商业化路径分化:从技术领先到生态竞争

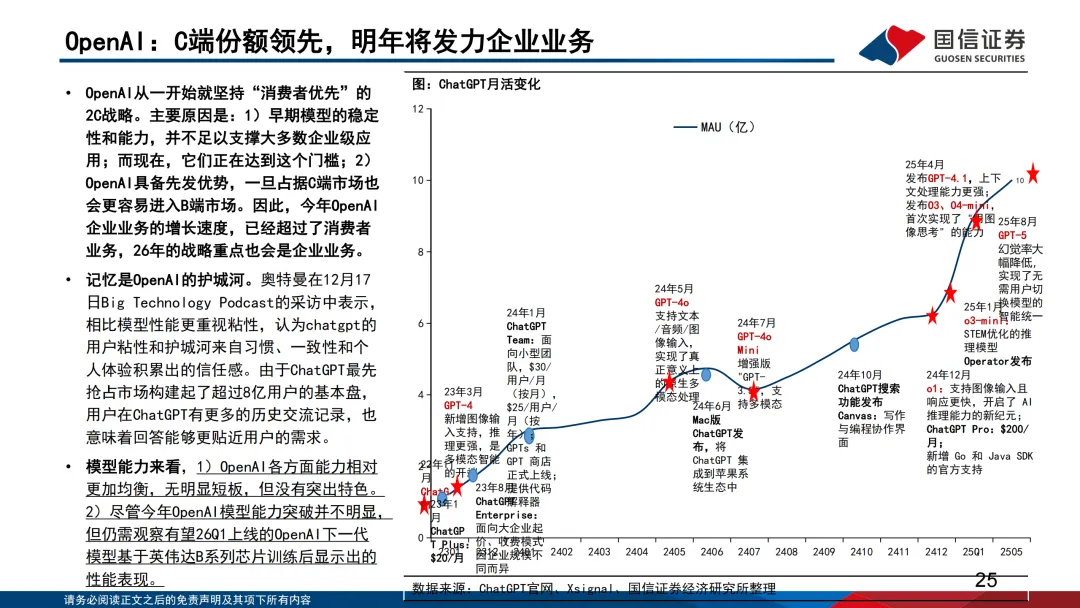

OpenAI:C端基本盘与记忆护城河

OpenAI坚持“消费者优先”的战略,ChatGPT已积累超过8亿用户。报告指出,OpenAI的护城河不仅来自技术领先,更来自用户习惯、一致性和个人体验积累出的信任感。用户在ChatGPT中的历史对话记录,使模型能够提供更加个性化的服务。

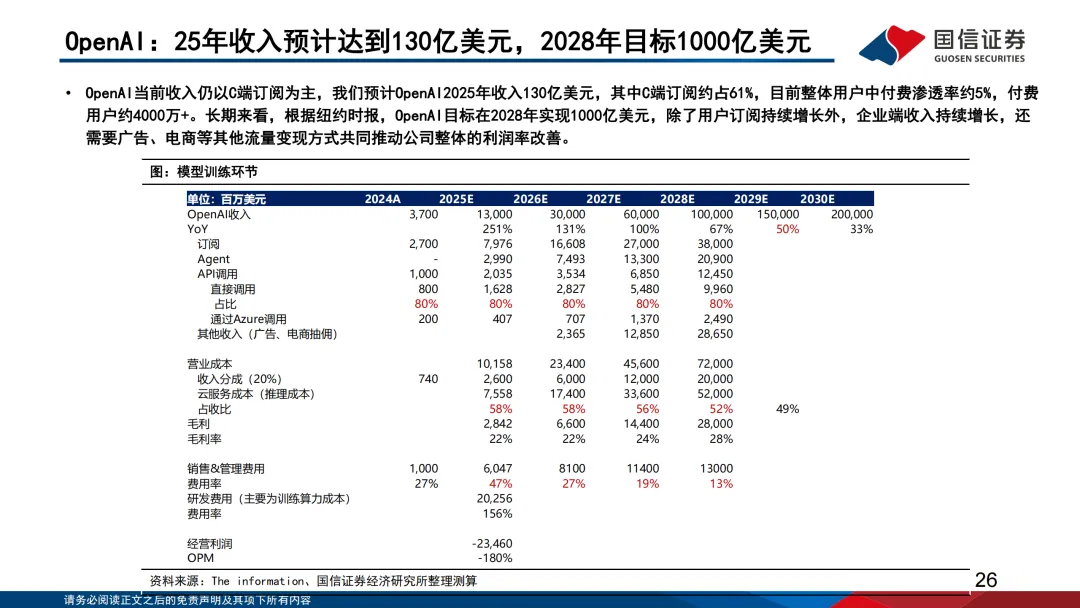

2026年,OpenAI的战略重点将转向企业业务。报告预测其2025年收入将达到130亿美元,其中C端订阅约占61%,付费用户约4000万+。长期目标是2028年实现1000亿美元收入,这需要企业端收入、广告、电商等多渠道变现共同推动。

谷歌Gemini:生态闭环的优势

谷歌的崛起得益于三大优势的协同:正确的技术路径(原生多模态)、丰富的高质量数据(搜索和YouTube)、充足的算力资源(自研TPU)。这种“芯片-模型-数据-应用”的完整生态闭环,构成了强大的竞争壁垒。

报告中的数据支持了这一判断:谷歌在生成式AI流量中的份额持续增长,月度tokens消耗量快速攀升。

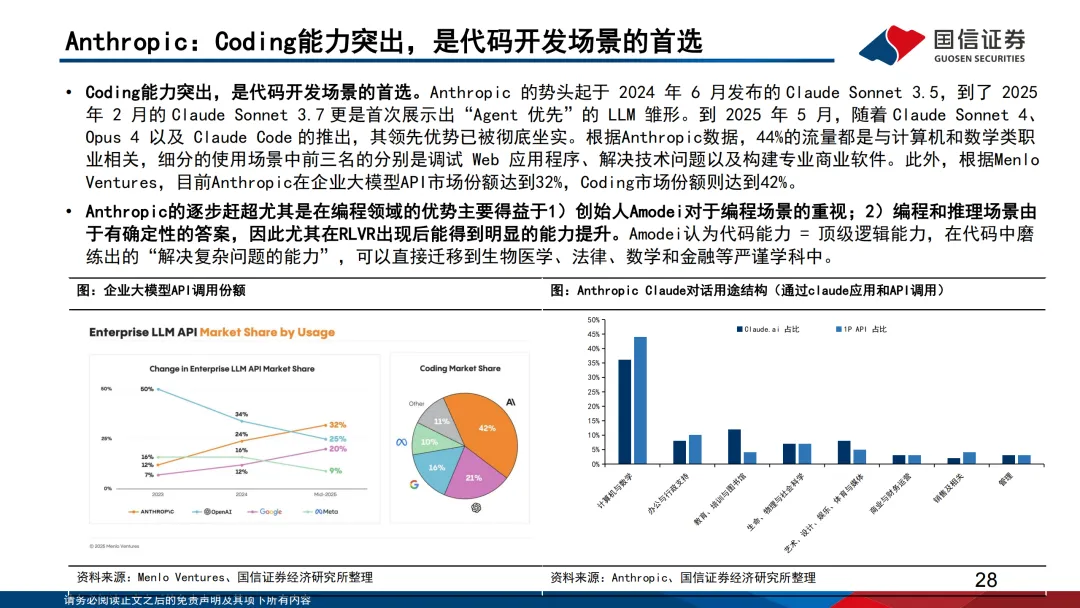

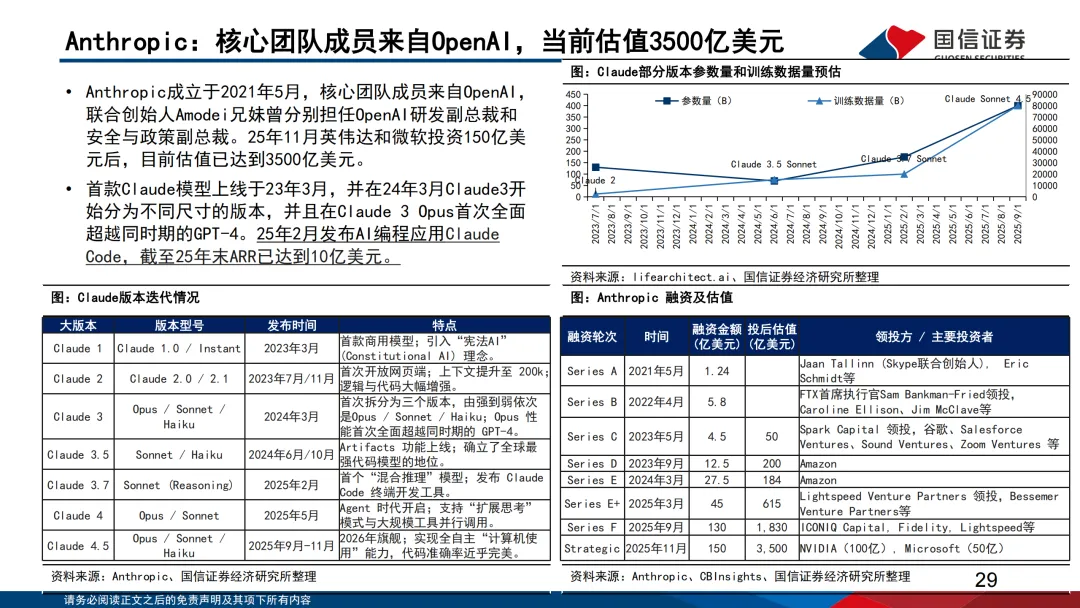

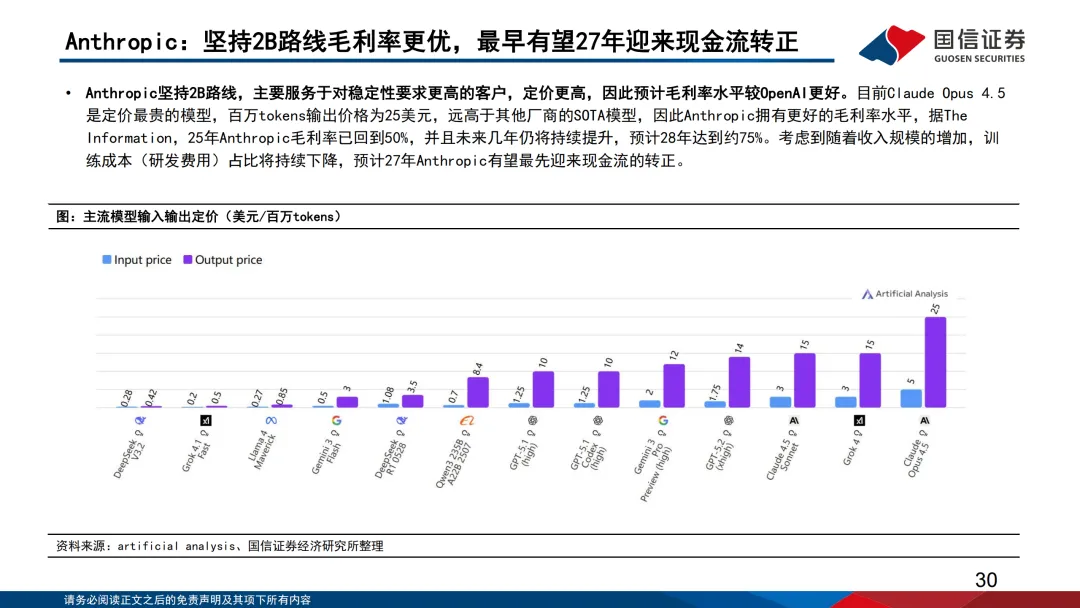

Anthropic:垂直深耕的专业化路线

Anthropic选择了不同的发展路径:专注编程和企业级市场。其Claude系列在代码能力上表现突出,根据报告数据,44%的流量与计算机和数学类任务相关,在企业大模型API市场份额达到32%,编程市场份额达到42%。

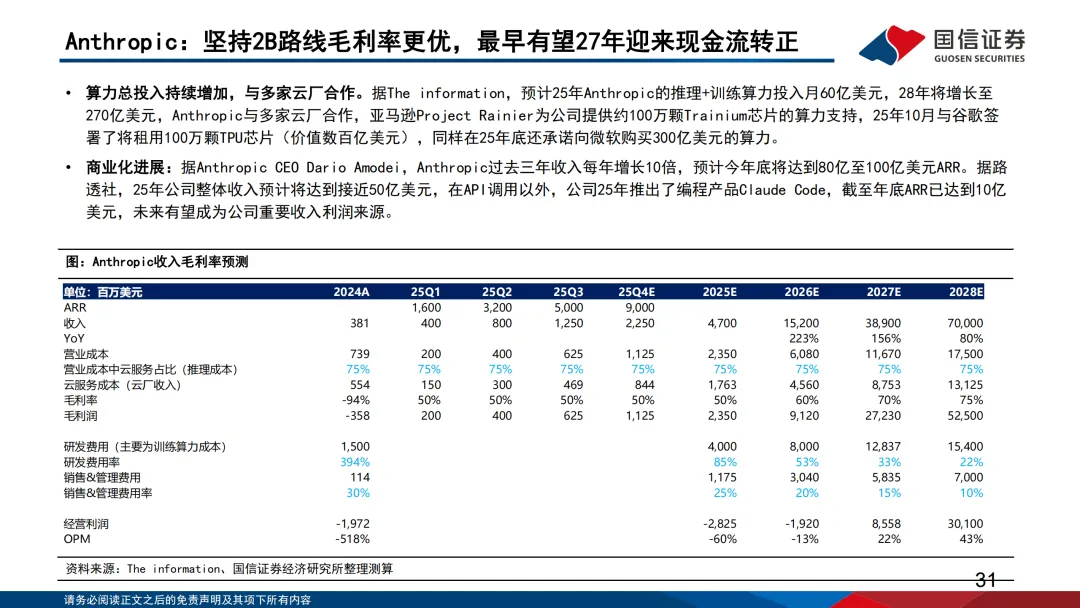

这种专业化战略带来了更高的定价能力和利润率。Claude Opus 4.5的定价为百万tokens输出25美元,远高于其他厂商。报告预测,Anthropic最早可能在2027年实现现金流转正。

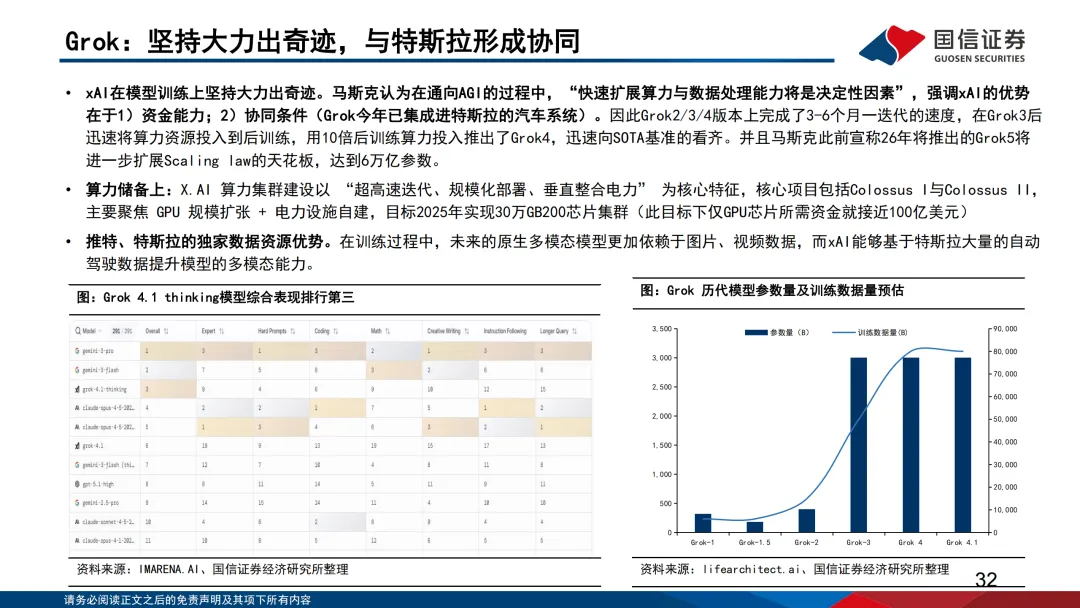

xAI(Grok):“大力出奇迹”的激进策略

马斯克的xAI信奉“快速扩展算力与数据处理能力将是决定性因素”。Grok系列以3-6个月一迭代的速度快速演进,在Grok4中甚至将后训练算力投入增加到预训练的10倍。

这种策略的背后是独特的资源优势:特斯拉的自动驾驶数据、社交平台X的内容数据、以及充足的资金支持。马斯克宣称,2026年将推出的Grok5将达到6万亿参数,进一步扩展Scaling Law的天花板。

六、应用爆发的黎明:推理侧需求即将放量

Tokens消耗的结构性变化

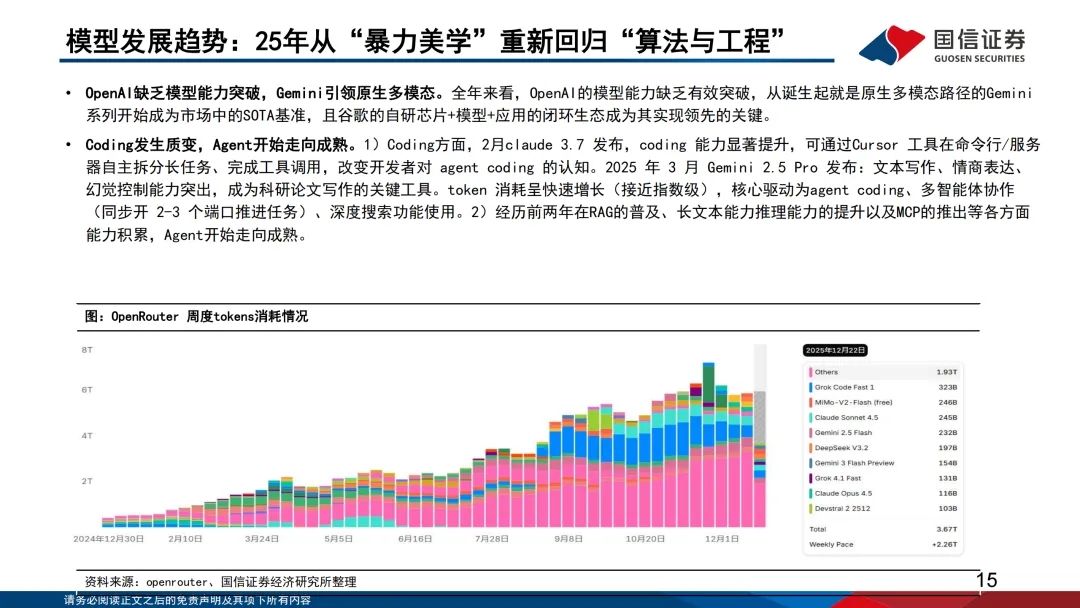

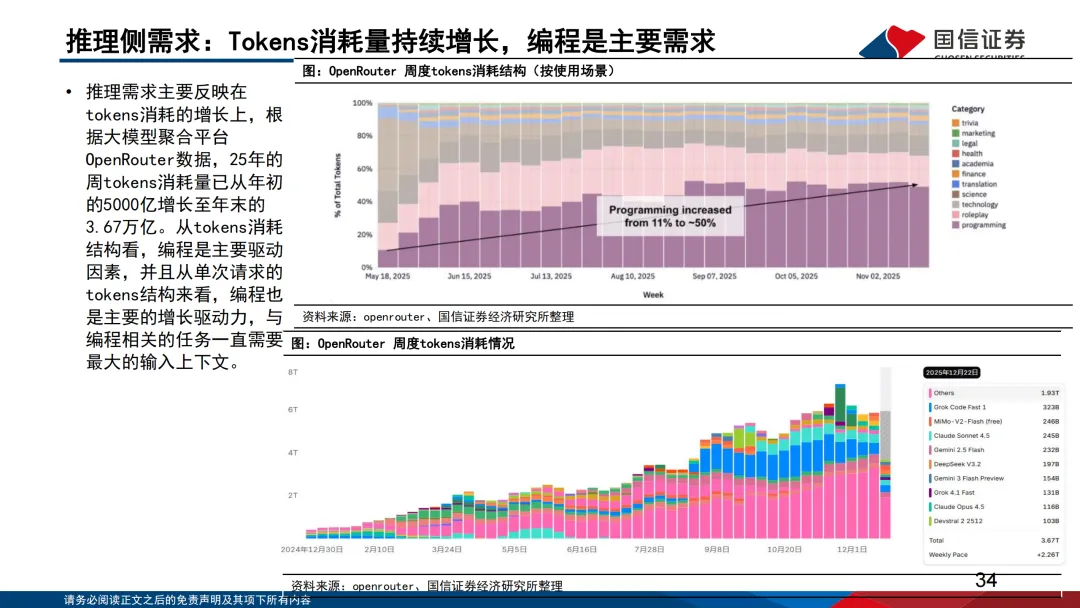

根据大模型聚合平台OpenRouter数据,2025年的周tokens消耗量已从年初的5000亿增长至年末的3.67万亿。报告分析发现,编程是当前tokens消耗的主要驱动力,从单次请求的tokens结构来看,编程相关任务需要最大的输入上下文。

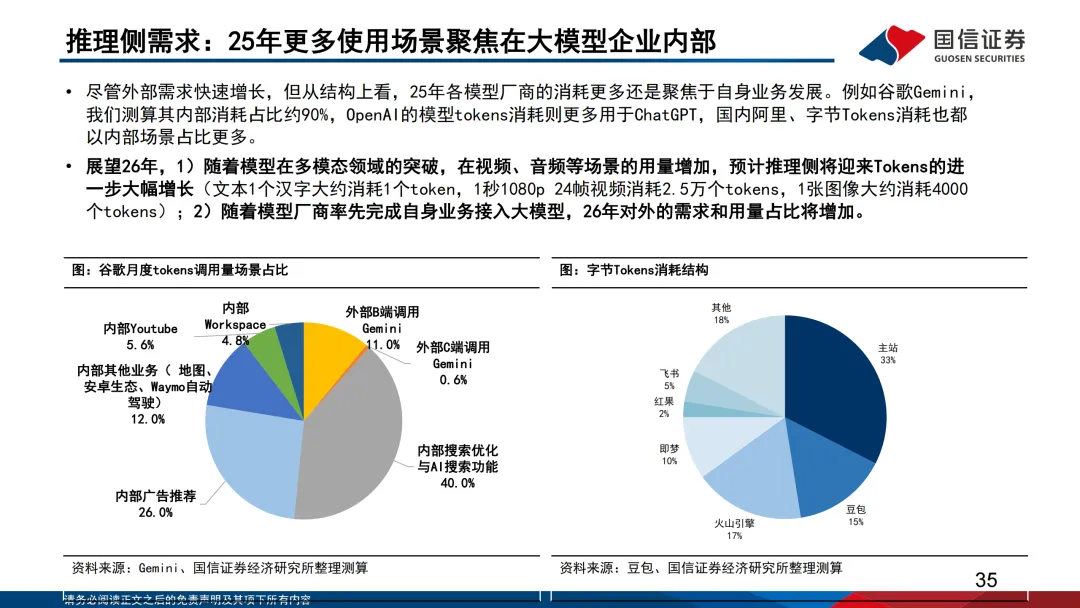

但报告也指出一个有趣现象:2025年各模型厂商的消耗更多聚焦于自身业务发展。例如谷歌Gemini的内部消耗占比约90%,OpenAI的tokens消耗更多用于ChatGPT。这意味着,真正的商业化应用浪潮尚未完全到来。

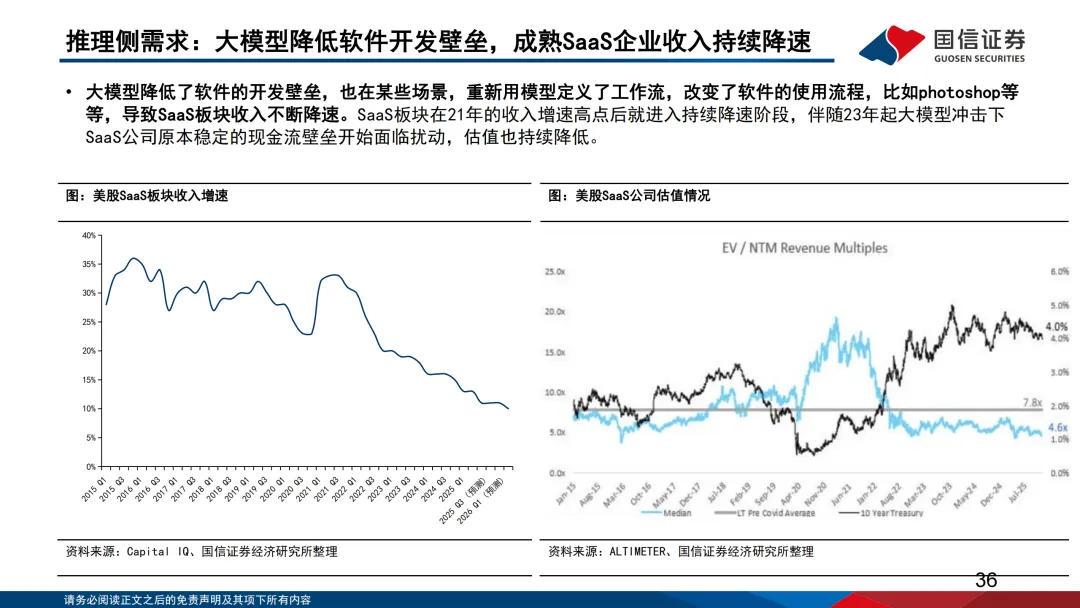

SaaS市场的重构与机遇

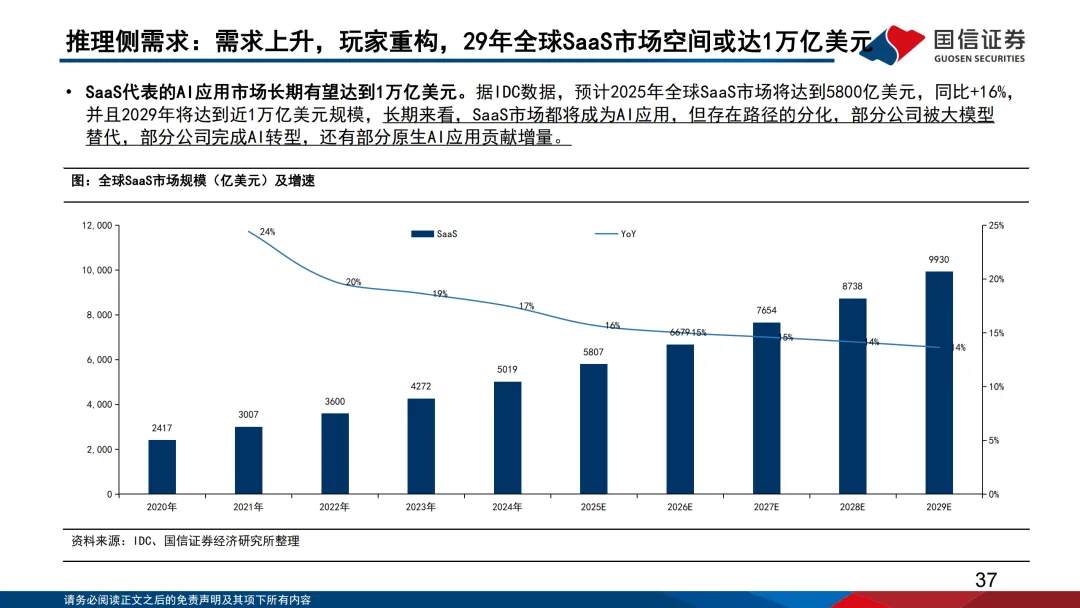

大模型正在重塑整个软件生态。一方面,它降低了软件开发门槛,打开了需求天花板——IDC预计2029年全球SaaS市场将达到近1万亿美元。另一方面,它也在重新洗牌现有玩家。

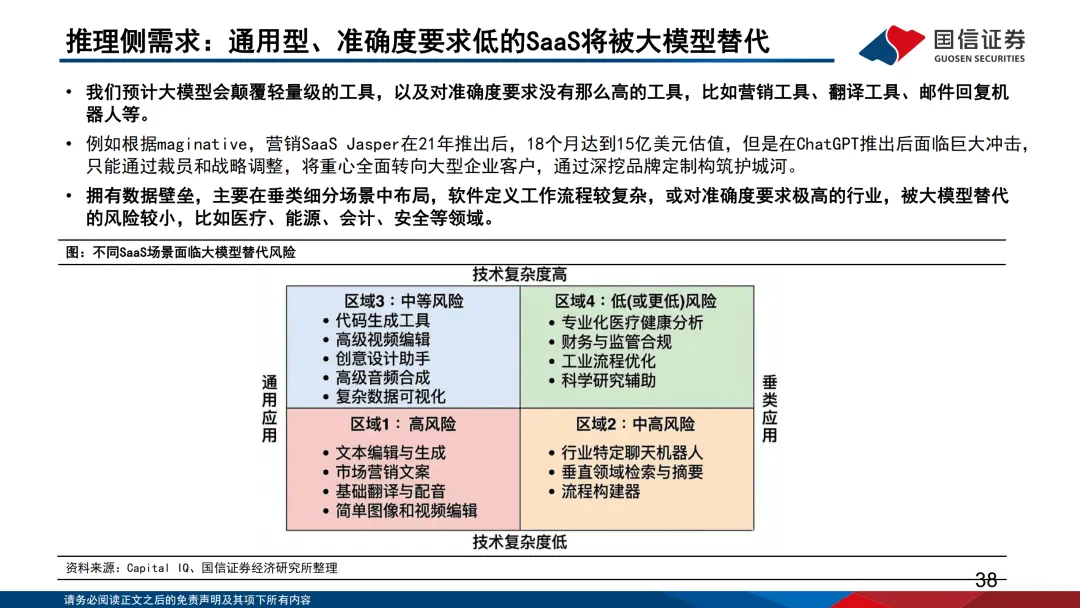

报告构建了一个风险评估矩阵,将SaaS应用分为四个象限:

高风险区域:轻量级、低复杂度的通用工具,如基础文案生成、简单翻译

中高风险区域:垂直领域的聊天机器人、检索与摘要工具

中等风险区域:技术复杂度较高的创意工具,如高级视频编辑、复杂数据可视化

低风险区域:拥有数据壁垒、工作流复杂或对准确度要求极高的专业应用,如医疗健康分析、金融监管合规

爆款应用的涌现与启示

2025年见证了多个AI原生应用的快速崛起:

Cursor:ARR在两年内从100万美元增长到10亿美元,展示了AI编程的巨大市场潜力

Manus:8个月内ARR达到1亿美元,作为通用Agent能够自主完成网站开发、PPT制作等复杂任务

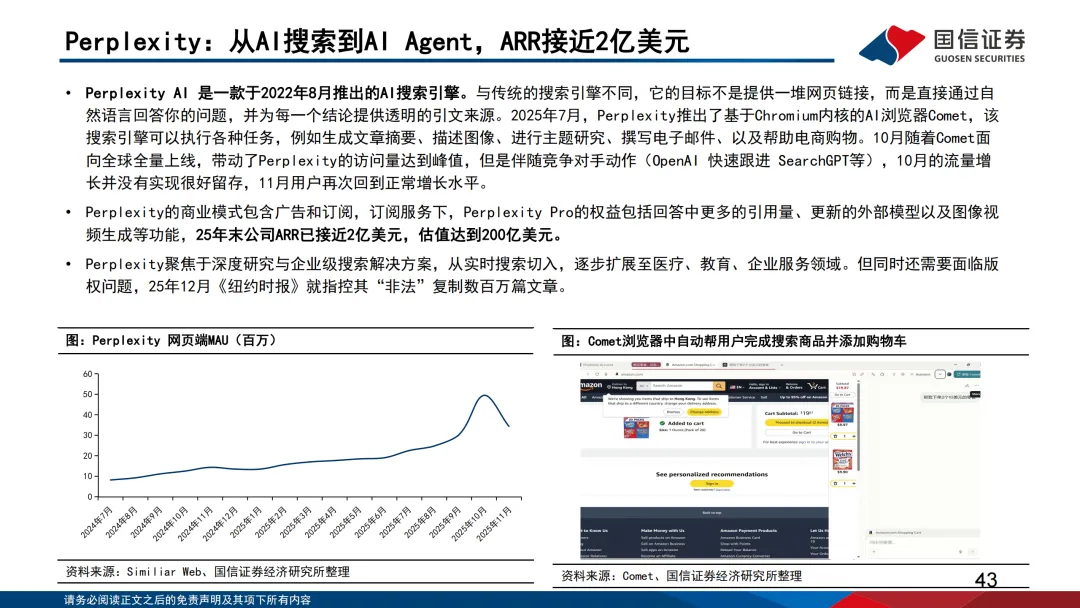

Perplexity:从AI搜索向AI Agent演进,ARR接近2亿美元

这些成功案例的共同点是:不是简单地将AI功能“附加”到现有产品,而是用AI重新定义工作流程和用户体验。

端侧AI的新战场

随着模型能力的提升,AI正从云端走向终端:

AI手机:字节豆包手机助手通过系统级权限,能够实现跨应用操作,大幅提升用户效率。技术实现上采用云端大模型与端侧小模型协同的架构。

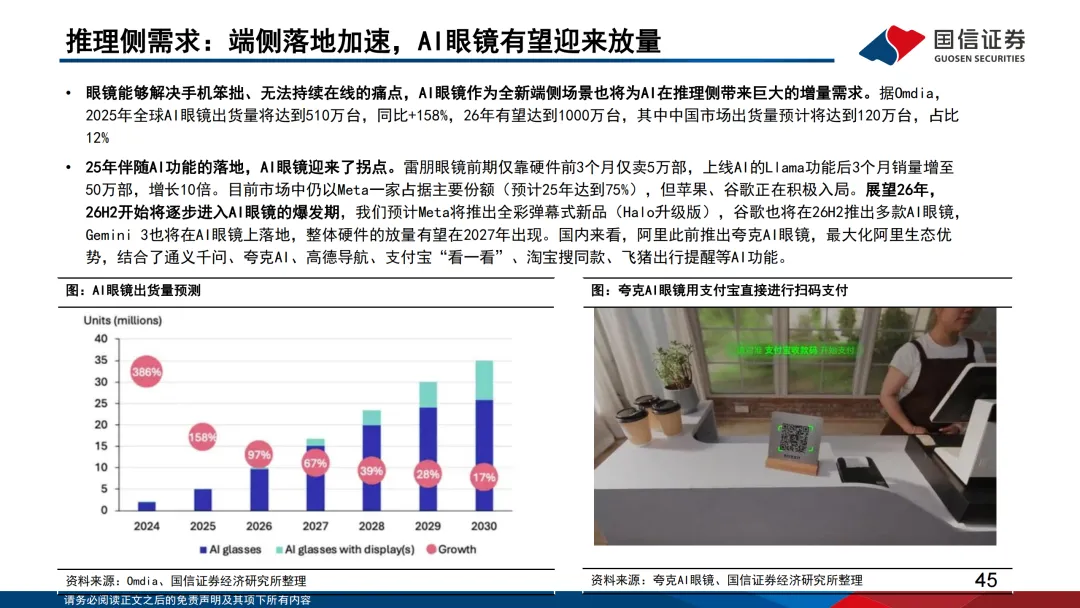

AI眼镜:雷朋眼镜在添加AI功能后,销量增长了10倍。Omdia预测2026年全球AI眼镜出货量有望达到1000万台。这一场景解决了手机“无法持续在线”的痛点,为AI提供了全新的交互界面。

企业市场的渠道价值

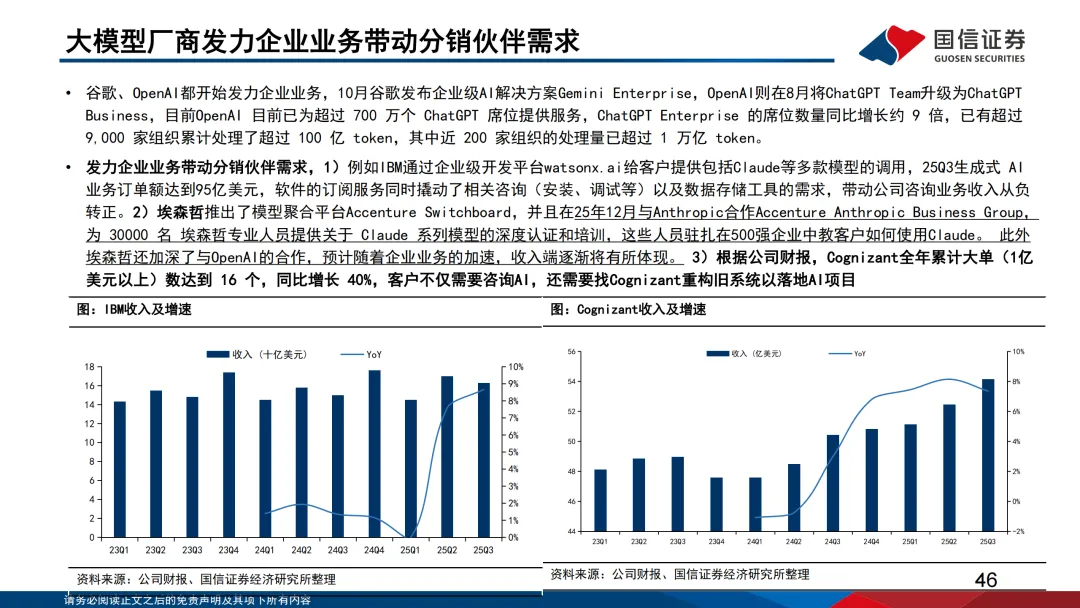

随着大模型厂商发力企业业务,咨询公司和系统集成商的价值正在凸显。IBM、埃森哲、Cognizant等公司通过帮助企业部署和定制AI解决方案,获得了显著的业务增长。例如IBM在2025年第三季度的生成式AI业务订单额达到95亿美元。

结语:从狂热到理性,从通用到专用

这份报告描绘的AI发展图景,是一个从技术突破到产业深耕的演进过程。2023-2025年,行业经历了从“技术奇点”的兴奋,到“商业落地”的务实,再到“生态竞争”的深化。

展望2026年,几个趋势已经清晰可见:模型架构的创新将继续突破现有瓶颈;推理侧需求将迎来爆发式增长;应用生态将从通用工具向垂直场景深度渗透;端侧AI将开启全新的交互范式。

在这个进程中,单纯的技术领先已不足以保证成功。如何构建可持续的商业模式、如何深耕特定应用场景、如何构建完整的产业生态——这些将成为下一阶段竞争的关键。

对于投资者和从业者而言,理解这一演进逻辑,把握从基础设施到应用场景的价值传导链条,识别不同技术路线的优劣势,将是把握AI时代机遇的重要基础。而这份报告的价值,正是在于它系统性地梳理了这一复杂图景,为我们的决策提供了有价值的参考框架。

本文内容基于报告内容整理提炼,若想获取更多核心数据与深度分析,可至文末下载完整PDF报告。

以下是报告全文↓↓↓ 文末点击链接免费下载pdf,扫二维码加入交流群

AI科普馆:打开AI世界之窗