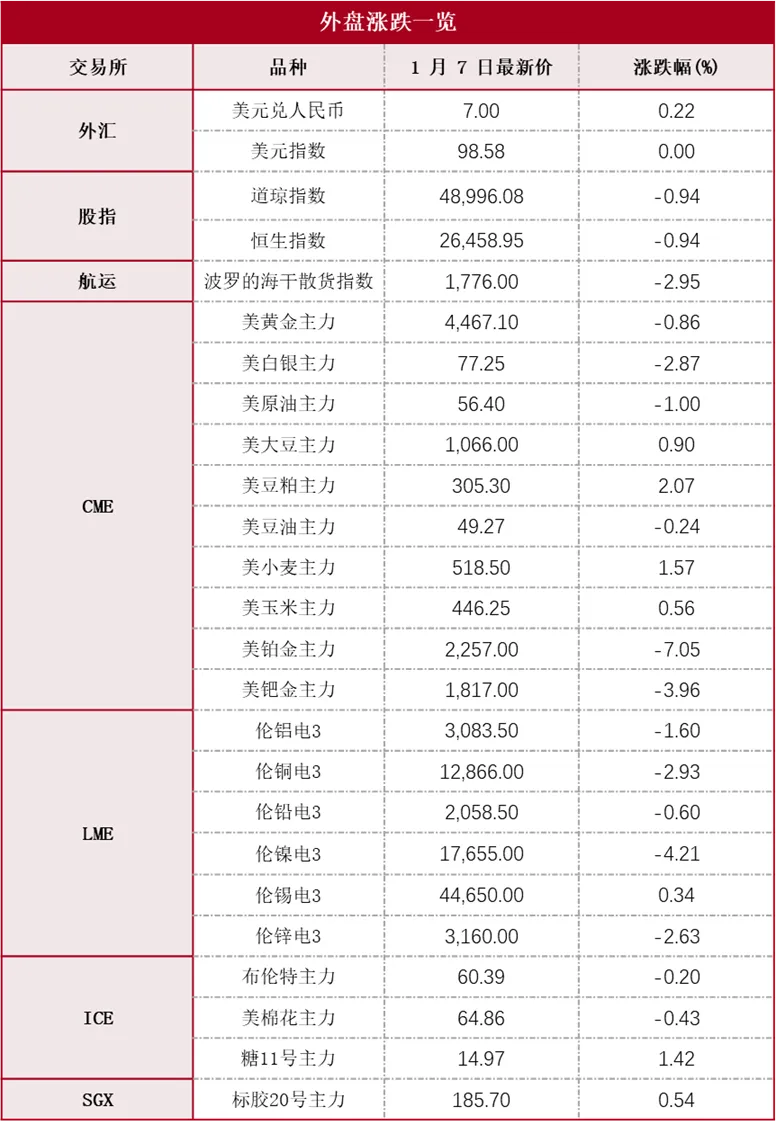

美国12月ADP就业数据不如预期,昨夜,金银震荡。美黄金震荡调整,10日均线上方穿头破脚中阴线收盘,指标上,MACD绿柱持平,DIF在0轴上方持续下行后有所上拐,显示市场调整动能有所减弱。沪银震荡,10日均线上方十字星小阴线收盘。指标上,MACD红柱缩短,DIF在0轴上方持续上行,显示市场保持强势。美元指数反弹,10日均线上方带下影线小阳线收盘。指标上,MACD红柱伸长,DIF在0轴下方持续上行,显示市场弱反弹持续。美元兑人民币反弹,10日均线上方实体中阳线收盘。指标上,MACD出金叉红柱,DIF在0轴下方持续下行后上拐,显示市场有弱反弹迹象。金银比小幅波动,内外盘比价持续下行后有所稳定。沪银持仓小幅增加,沪金持仓小幅波动,SPDR黄金ETF持仓保持不变,SLV白银ETF持仓小幅回落。

原油:

本期原油板块继续回调,内盘SC原油期货夜盘收跌2.19%,报415.5元/桶;SC 2-3月差呈Contango结构,收报-1.6元/桶。外盘Brent原油期货收跌0.51%,报60.39美元/桶;WTI原油期货收跌1.28%,报56.40美元/桶。当地时间1月7日,美国总统特朗普在社交媒体表示,委内瑞拉的临时管理当局将向美国移交3000万至5000万桶高品质、受制裁的石油。这些石油将以市场价出售,所得款项将由美方掌控,其已要求能源部长赖特立即执行这一计划,这些石油将通过储运船运载,并直接运抵美国的卸货码头,全球原油市场供应端存潜在增量,油价小幅走跌。地缘方面,据市场消息,特朗普拿着一顶印有“让伊朗再次伟大”字样的签名帽子;以色列前总理社媒上启动为期12小时的倒计时,且路透社报道伊朗认为美以将准备对其采取军事行动。若伊朗局势再度升温,其对市场情绪与原油供应的扰动程度或比委内瑞拉更大,建议持续关注近期地缘局势。

燃料油:

本期燃料油板块涨跌不一,FU高硫燃期货夜盘收跌0.61%,报2442元/吨;LU低硫燃期货夜盘收涨0.69%,报2916元/吨。低硫燃方面,国内保税船加油需求无明显起色,低硫船燃产量相应进行动态调整。年内商务部下发两批次低硫燃出口配额,市场对供应端预期趋宽短暂施压LU近月盘面,内盘月差结构翻转。外盘低硫燃VLSFO需求同比趋弱,跨区价差基本维持升水结构。高硫燃方面,地缘局势扰动频繁,欧美对外制裁持续,部分亚洲关键港口与炼厂被纳入SDN名单。虽伊朗、俄罗斯等受制裁国家的原油对外发货量并未显著减少,然炼厂重新规划贸易路线导致原料运费成本有所抬升,FU盘面价格下方存在支撑。外盘而言,季节性需求利好S380走势,然新加坡浮仓库存上方施压,内外盘价差结构反复。

聚酯:

聚酯链相关品种受市场情绪影响价格坚挺,与原油走势分化。假期期间,美国对委内瑞拉展开军事行动,然因委内石油行业基础设施薄弱,即使委内政权更迭,也难以迅速恢复大规模产量,对原油价格冲击有限。基本面上,PX以及PTA行业格局并未发生扭转。需求端来看,终端纺服行业进入消费淡季。由于盘面上PTA大幅上涨,长丝短纤下游需求不足,难以承接高价原料成本,其纸面利润受到压缩。同时,长丝短纤厂商选择趁机主动去库,抛售前期在低原料价格下生产积压的库存,12月中下游集中补仓,长丝、短纤各品种厂库库存天数均表现为去库。综合来看,虽然PTA在社会库存偏低的基本面格局下价格快速上涨,导致短期PTA现货流通性收紧,但是下游较淡的需求可能会对其价格形成制约。长丝开工水平已经出现降负迹象,若下游聚酯无法承接当前较高的PTA产量,将导致PTA社会库存出现被动累库,打断PTA继续上涨的局面。建议关注回调低买机会。观点仅供参考。

橡胶:

新年后第一个工作日,橡胶板块因节日期间突发地缘冲突而高开,然国内临近农历年年尾,终端处于季节性淡季,贸易环节季节性累库,资金面情绪清淡,午后市场回调。基本面而言,天胶国内产区2025年度割胶季结束;海外自北向南开始减产,泰南当前则处于旺产期,因近期降雨较多,原料价格小幅反弹。合成胶原料丁二烯上周企稳反弹提供成本端支撑,中游加工利润处于今年最好的时段。技术面较好,关注上涨动能。观点供参考。

钢材:

2025年钢铁行业并购重组频发,多部委推进“反内卷”,钢铁产品纳入出口许可证管理,短期部分企业可能出现出口转内销现象。基本面来看,春节临近,虽然钢材库存偏高,但有冬储预期,叠加市场情绪转暖,钢价震荡趋强。

铁矿石:

2026年5-6号中国人民银行工作会议召开,市场有降准降息预期。基本面来看,钢厂前期减产检修部分复产,生铁产量环比微增,日均铁矿石消耗量微增,且澳巴发货量环比下降,短期市场预期好转叠加备库预期,矿价震荡趋强。

隔夜,LME铜收跌388美元,跌幅2.93%,LME铝收跌50美元,跌幅1.6%,LME锌收跌85美元,跌幅2.63%,LME镍收跌775美元,跌幅4.21%,LME锡收涨150美元,涨幅0.34%,LME铅收跌12美元,跌幅0.6%。消息面:ADP数据显示,美国企业12月私营部门就业人数增加4.1万,扭转了前月的下滑趋势。美国12月ISM制造业指数从48.2小幅下降至47.9,已连续10个月低于50。欧元区2025年12月制造业PMI终值为48.8,预期及前值均为49.2。据SMM调研了解,铜价上涨势头有所放缓,再生铜杆企业采购意愿有所复苏。进口铝土矿指数报67.65美元/吨,较上一交易日下跌0.41美元/吨。12月铜线缆开工率为68.89%,环比减少3.41个百分点,同比下降9.46个百分点。最新全国主流地区铜库存周增1.87万吨至25.76万吨,国内电解铝社会库存增2.4万吨至68.4万吨,铝棒库存增1.45万吨至15.35万吨,七地锌库存减0.87万吨至11.48万吨。消费进入淡季,下游需求减弱,库存上升,建议铜铝多单部分减持。观点仅供参考。

棉花:

棉花主力合约继续上行。近期,2026年新疆棉花种植面积调减引起市场广泛讨论,主力换月至5月后,在资金支持和市场对明年供应收紧的预期之下,棉花价格大幅上涨,成交持仓双增。远月5-9月差呈现Contango结构,表现出市场对25/26年度期末库存去库抱有较强的信心。基本面上,现货市场情绪不如期货,中间商普遍趋向观望,并未跟随买入。而受制于下游平淡的需求,棉纱价格跟涨乏力,其利润受到挤压。短期来看,由于基本面供需关系并未发生实质性扭转,随着市场情绪冷却,棉花价格可能会出现回调,长期来看,宏观环境转暖,美元贬值利多美棉出口,明年外贸环境区域稳定,建议偏多思路看待。观点仅供参考。

蛋白粕:

CBOT大豆期货市场反弹受阻,小幅回落,豆粕和豆油同步走低。当日,民间出口商向美国农业部(USDA)报告向中国销售33.6万吨大豆。南美方面,巴西大豆播种已基本完成,早熟品种即将进入收割期;据巴西对外贸易秘书处(Secex)数据,该国12月大豆出口量达338.32万吨,同比增长69%。阿根廷大豆播种进度已达82%,当前生长状况良好,96.1%的作物评级为正常至优良。市场正密切关注USDA将于1月12日发布的月度供需报告,该报告将确认2025年产量的最终预估。国内方面,连粕M05主力合约呈震荡偏强走势,短期上方阻力位关注2800元/吨。昨日豆粕市场交投活跃,油厂总成交达41.68万吨,其中远月基差合同(主要集中在2—4月)占比明显上升,成交区域以华东、山东及广东为主。受油厂及贸易商挺价情绪支撑,豆粕现货价格普遍上涨10–40元/吨。部分下游企业因担忧2–4月供应趋紧,适度增加了远月采购。不过,随着本周油厂开机率快速回升,豆粕库存预计逐步累积,高库存格局仍对现货价格形成制约,短期内豆粕现货价格或随盘面震荡运行。短期内豆粕现货价格或维持稳中偏强运行态势。植物油:

豆油方面,市场成交以现货为主,并伴有部分2-3月及2-4月合约成交,阶段性提货紧张推动基差走强;在油厂开工率未显著提升的背景下,短期基差预计仍将维持强势。需重点关注下周拍卖大豆入库进度及油厂开工节奏。此外,受加拿大总理访华在即影响,市场关注加菜油关税政策动向,菜油夜盘震荡下行,但基差整体仍显坚挺。 棕榈油方面,缺乏明确消息指引,叠加原油价格大幅回落,期价上行阻力较大;不过当前处于减产季,对价格形成一定支撑。市场正等待1月出口、产量数据及MPOB报告公布。 菜油方面,因澳大利亚进口菜籽尚未开始压榨,库存持续去化,现货供应偏紧,贸易商普遍惜售挺价;但受加拿大总理即将访华以及全球菜籽丰产预期等因素制约,上行空间受限。综合来看,菜油行情预计延续震荡整理态势,基差保持坚挺。后续需密切关注中加关系进展、澳籽实际到港情况及国内压榨企业开工节奏。

中银期货研究员:

吕肖华[Z0002867]

陆 茗[Z0018560]

刘 超[Z0011456]

章星昊[Z0018868]

周新宇[Z0012683]

龚一闻[Z0021481]

毛信龙[Z0015313]

卜俊杰[Z0022600]

彭 程[Z0017156]

陈凯悦[Z0022641]

本报告版权归我司所有,未获得我司事先书面授权,任何机构和个人不得对本报告进行任何形式的复制、发表或传播。如需引用或获得我司书面许可予以转载、刊发时,需注明出处为“中银国际期货有限责任公司”。任何机构、个人不得对本报告进行有悖原意的删节和修改。

我司可发出其他与本报告所载资料不一致及有不同结论的报告。本报告及该等报告反映编写分析师的不同设想、见解及分析。为免生疑,本报告所载的观点并不代表中银国际期货有限责任公司,或任何其附属或联营公司的立场。我司以往报告的内容及其准确程度不应作为日后任何报告的样本或担保。本报告所载的资料、意见及推测仅反映编写分析师于最初发布此报告日期当日的判断,可随时更改。

中银国际期货有限责任公司版权所有。保留一切权利。