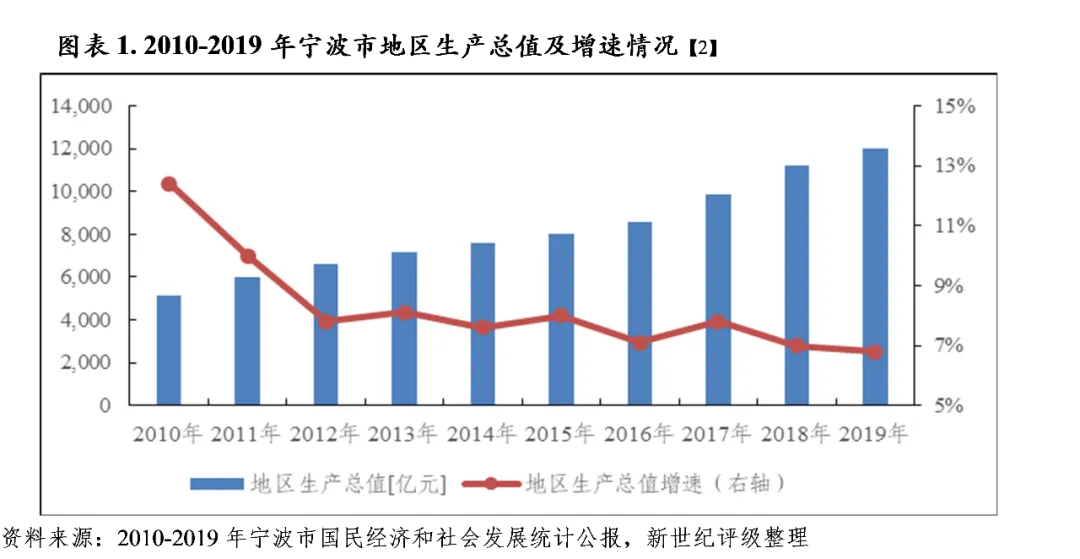

经济实力:宁波市是我国东部沿海重要的港口城市,工业发展历史较悠久,临港及制造业优势较突出,目前已跻身万亿GDP城市。区域经济发展在全国范围内处于领先水平,但工业及服务业仍有转型升级需求,近期内外需增长有所波动。2019年,全市基建及工业投资增速明显回升,消费市场相对平稳,外贸增长有所弱化,实现地区生产总值11985.1亿元,增长6.8%,增速与全省持平、高于全国水平0.7个百分点;三次产业结构为2.7:48.2:49.1,三产占比首次超过二产。2020年前三季度,在新冠疫情冲击后,宁波市经济加快恢复,当期地区生产总值为8762.3亿元,增长1.9%,增速已较一季度回升8.9个百分点、较上半年度回升2.5个百分点,但内外需增长仍有所承压。

宁波市区县经济较为发达,城乡差距相对较小。2019年,鄞州、北仑、慈溪、海曙、余姚和镇海经济总量均突破千亿元;下辖区县经济增速差距有所收窄,但其中象山和奉化增速相对有限,仅5.5%和5.4%。2020年前三季度,受疫情影响,宁波下辖区县经济基本处于低速增长状态,其中余姚、慈溪、奉化、江北四地增速在全市水平之上,其中余姚市以4.1%的水平居增速首位,海曙区和象山县增速仅0.2%和0.1%,列于增速末两位。

财政实力:2019年及2020年前三季度,宁波市一般公共预算收入分别为1468.51亿元和1247.2亿元,分别同比增长6.4%和1.9%,主要受减税政策影响,2019年增速有所放缓,2020年以来叠加疫情影响,增速进一步降低;同期宁波市政府性基金收入分别为1951.57亿元和1137.7亿元,分别同比增长95.3%和-25.0%,增速波动较大,主要系2019年一次性因素影响,其中国有土地使用权出让收入保持较快增长,同期分别为1227.8亿元和1083.5亿元,增幅分别为36.7%和29.0%。

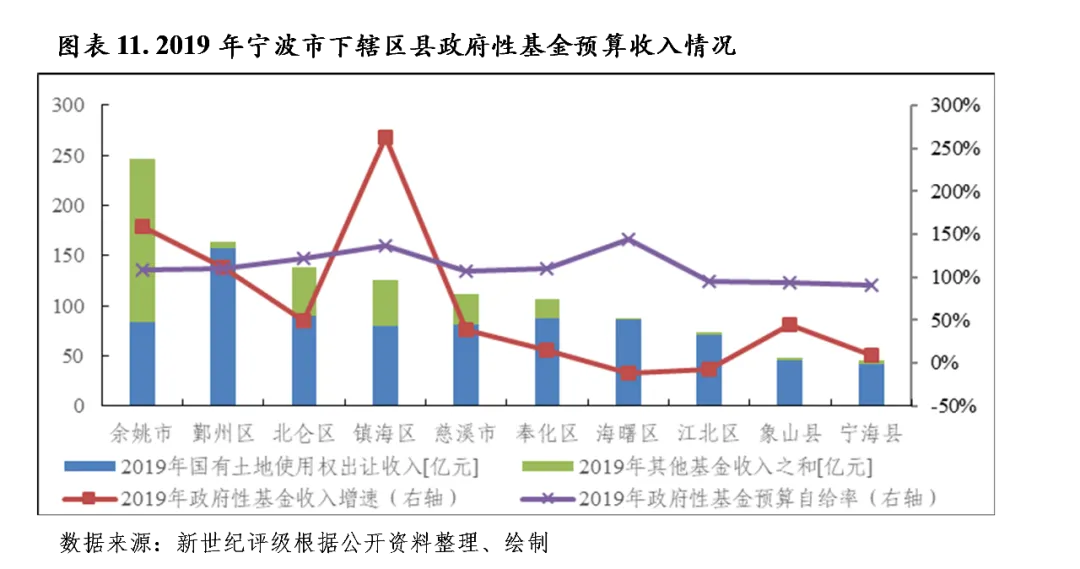

宁波市下辖区县中,中心城区及主要工业布局地的财政收入水平及质量相对突出。2019年,鄞州区和北仑区一般公共预算收入分别为212.40亿元和195.64亿元,规模较显著地领先于其他地区,慈溪市、海曙区和余姚市一般公共预算收入亦超百亿元,宁海县、奉化区和象山县列末三位。2019年,奉化区、象山县一般公共预算收入增速同比提升,鄞州区基本维持,其余地区增速有所放缓。近年奉化区的增势较突出,但收入增量构成的稳定性值得关注。2020年前三季度,疫情冲击对北仑、镇海和余姚等工业重区财政收入的负面影响相对明显,其中北仑区一般公共预算收入增速转负。受出地量差异及一次性核算因素影响,宁波市下辖区县的政府性基金收入增长情况差异较大,其中海曙区和江北区政府性基金收入同比下滑,其余区县政府性基金预算收入实现增长。就土地出让收入看,鄞州区的体量最大,2019年国有土地使用权出让收入为157.20亿元,象山县和宁海县体量相对较小,2019年分别为45.72亿元和42.12亿元,其余地区体量相近,当年镇海区和鄞州区的土地出让金收入增幅最为显著。2020年前三季度,仅北仑区土地出让成交金额同比小幅减少,宁海县的增幅相对有限,其余地区仍实现较快增长。

债务状况:2019年以来,宁波市政府债务有所增长,但该类债务管理严格遵循限额原则,仍是浙江省下辖市中未使用债务限额比例最高的地区。截至2019年末,全市政府债务余额为1921.5亿元,较2018年末增加114.2亿元,低于债务限额236.85亿元。从下辖区县情况看,各地政府债务增量主要为新增债券。其中,海曙区、镇海区分别因区划扩大、棚改需求而获得了相对较多的新增额度,慈溪市和奉化区当年新增额度较小;主要得益于财政收入的较快增长,奉化区政府债务与一般公共预算收入的比率有所改善,而同期末象山县、宁海县的政府债务负担仍相对较重。

宁波是浙江省内的发债大市之一,2019年及2020年前三季度城投债发行额分别为448.50亿元和379.52亿元,同比增长53.12%和9.37%,市级、余姚市、宁海县和北仑区平台是其中最主要的发行主体。同期,宁海县和北仑区的城投债发行额实质性增长最为显著,慈溪市发债增速相对较低。综合考虑债券及其他带息债务,除市级平台外,余姚市城投债务负担最重,象山县、宁海县、慈溪市、奉化区的债务负担也相对突出,其中2019年以来宁海县的城投债务增速最为显著;鄞州区、海曙区及北仑区的城投平台债务负担相对较轻。

(一)宁波市经济实力分析

宁波市是我国东部沿海重要的港口城市,工业发展历史较悠久,临港及制造业优势较突出,已跻身万亿GDP城市。区域经济发展在全国范围内处于领先水平,但同时工业及服务业存在转型升级需求,内外需增长有所波动,经济增速及三产结构处于调整期。2019年,全市三产占比首次超过二产,经济增长基本平稳,基建及工业投资增速明显回升,消费市场相对平稳,外贸增长有所弱化。2020年前三季度,在新冠疫情冲击后,宁波市经济加快恢复,但内外需增长仍有所承压。

宁波市是浙江省东部的沿海城市,位于长江三角洲南翼,北临杭州湾,西接绍兴,南靠台州,东北临舟山群岛,是我国15个副省级城市和5个计划单列市之一。全市陆域总面积为9816平方公里,海域总面积为8355.8平方公里,海岸线总长为1594.4公里,现辖海曙、江北、镇海、北仑、鄞州、奉化6个区,慈溪、余姚2个县级市以及宁海、象山2个县,2019年末户籍人口608.5万人,常住人口854.2万人,城镇化率73.6%。

从浙江省内看,宁波市属环杭州湾城市群,是省内的中心及重点城市,与杭州、温州、金义同列为浙江省四大都市区,定位于发展高端产业。2018年,浙江省全面启动大湾区建设,该建设的总体布局是“一环、一带、一通道”,即环杭州湾经济区、甬台温临港产业带和义甬舟开放大通道,宁波市在其中占有重要地位。从全国范围看,宁波市是我国东部沿海重要的港口城市,在“一带一路”倡议中发挥枢纽作用,依托交通、劳动力、产业资源等优势,宁波已经发展成为我国华东地区重要的工业城市,基本确立了长三角南翼经济中心的地位。宁波市经济发展在浙江省及全国范围均处于相对领先水平,由于经济动能处于调整期,近年来经济增速存在一定波动,但总体处于合理区间。

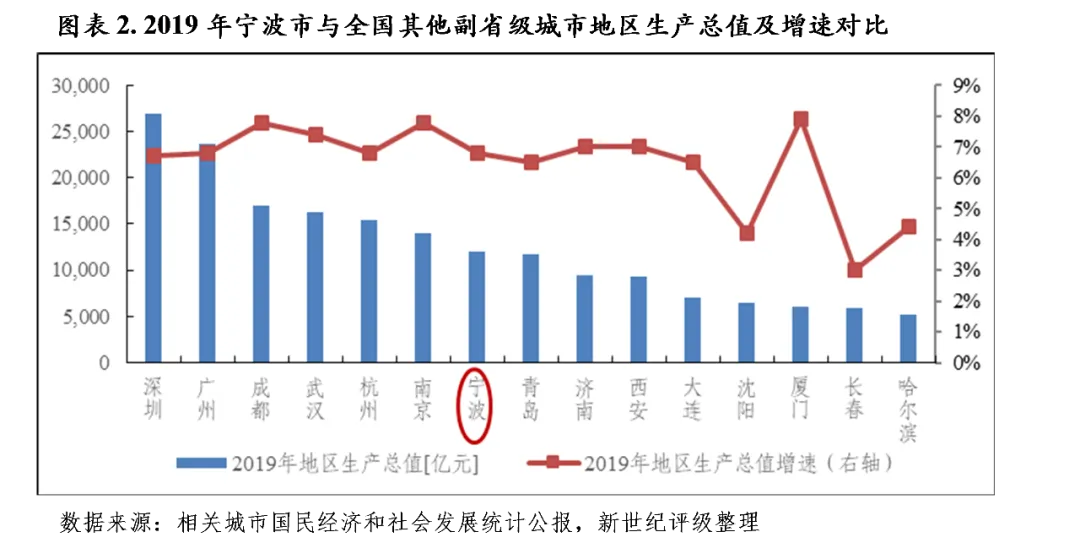

目前,宁波市年度经济体量已突破万亿元,在浙江省内仅次于省会杭州市,在全国城市中亦属规模上游。2019年,宁波市保持了较强的产业实力,当年地区生产总值为11985.1亿元,超过青岛、跃居5个计划单列市第二;同年地区生产总值增速为6.8%,与全省水平持平,虽较2018年放缓0.2个百分点,但仍高于全国水平0.7个百分点;常住人口人均GDP为14.32万元,为全国水平的2.02倍,为全省水平的1.33倍。2020年前三季度,新冠肺炎疫情对宁波市经济运行造成影响,当期地区生产总值为8762.3亿元,增速为1.9%;但随着复工复产及统筹疫情防控的步伐加快,宁波市经济运行持续恢复,前三季度经济增速已较一季度回升8.9个百分点、较上半年度回升2.5个百分点。

宁波市支柱产业包括石化、汽车及零部件、纺织服装、电工电器等,同时贸易、旅游、会展等产业发展迅速,第三产业对经济同样具有重要贡献。作为典型的中后期工业化城市,宁波市工业及服务业存在转型升级需求,经济增速及三产结构处于调整期。2019年,宁波市三产占比首次超过二产。当年全市实现第一产业增加值322.3亿元,增长2.3%;第二产业增加值5782.9亿元,增长6.2%;第三产业增加值5879.9亿元,增长7.6%。其中,第二产业增速维持2018年水平,第三产业增速较2018年下降0.5个百分点,三次产业结构由2018年的2.7:49.2:48.1[1]调整为2.7:48.2:49.1。

宁波市是我国华东地区重要的工业城市及制造业基地,优势产品包括汽车零部件、注塑机、模具、输变电产品等。同时,宁波市服装产业基础良好,尤以男装产业著称。此外,宁波市具有发展临港工业的良好条件,宁波港是集内河港、河口港和海港于一体的多功能、综合性的现代化深水大港;宁波舟山港已发展成为我国主枢纽港之一,是我国大陆重要的集装箱远洋干线港、国内最大的铁矿石中转基地和原油转运基地、国内重要的液体化工储运基地和华东地区重要的煤炭、粮食储运基地。经过多年发展,全市已形成以汽车、石化、家电、纺织服装和绿色能源为支柱的工业产业体系,并在逐步推进由劳动密集型的传统产业为主导向以资本密集型的临港工业为主导的转变。在现有区位优势及产业基础上,宁波市规划打造“246”万千亿级产业集群,计划到2025年培育形成绿色石化、汽车2个世界级的万亿级产业集群,高端装备、新材料、电子信息、软件与新兴服务4个具有国际影响力的五千亿级产业集群,以及关键基础件(元器件)、智能家电、时尚纺织服装、生物医药、文体用品、节能环保6个国内领先的千亿级产业集群。

在工业方面,宁波市传统优势产业基础相对稳固,战略引领产业持续发展。全市传统优势产业由块状经济向现代产业集群转型,临港工业加快向“集群化、循环化、高端化”发展,成功引进上海大众、中国南车等重大项目。但新旧动能转换持续,且随时间推移,前期落地的汽车制造等大型项目带动效应有所弱化、汽车制造等进入调整期,全市工业增长面临一定压力。2019年宁波市实现规模以上工业增加值3991.5亿元,增长6.4%,增速较2018年上升0.1个百分点。其中,化学原料和化学制品制造业增长16.5%,计算机、通信和其他电子设备制造业增长16.5%,纺织服装、服饰业增长11.9%,增长相对较快;汽车制造业,石油加工、炼焦和核燃料加工业,通用设备制造业,电力、热力生产和供应业增速分别为3.6%、3.6%、4.9%和0.7%,增速相对有限;金属制品业负增长1.3%。2019年,全市战略性新兴产业和高新技术产业规模以上工业增加值分别同比增长8.7%和7.4%,均高于规模以上工业增加值平均增速;装备制造业规模以上工业增加值同比增长6.2%,略低于规模以上工业增加值平均增速。其中值得关注的是,作为宁波核心工业之一的汽车制造,2015-2019年增加值增速分别为32.2%、29.9%、18.3%、11.6%和3.6%,行业增速从高值回落,对工业增长的拉动有所减弱。

2020年前三季度,宁波市规模以上工业增加值为2857.3亿元,增长2.4%,增速低于2019年同期水平3.1个百分点。其中,计算机、通信和其他电子设备制造、烟草制品等产业产值增速相对较快,增速分别为18.3%和12.0%,金属制品业增长较2019年改善,增速为9.7%,而汽车制造业产值增幅仍相对较小,为3.8%。

在服务业方面,2019年宁波市第三产业增加值5879.9亿元,增长7.6%,占GDP的比重为49.1%,较2018年提高3.2个百分点。当年营利性服务业、非营利性服务业分别增长9.9%和9.3%,合计对服务业增长的贡献率达44.6%。同期全市商品销售额29792.2亿元,增长11.9%;金融业增加值增长7.6%;港口物流的增长有所放缓,2019年宁波港域货物吞吐量5.8亿吨,增长1.3%,增速较2018年下降3.2个百分点;宁波港域集装箱吞吐量2617.0万标箱,增长4.3%,增速较2018年下降2.2个百分点。2020年前三季度,宁波市服务业增加值同比增长3.1%,较上半年提高2.1个百分点,但较2019年同期放缓4.3个百分点,其中金融业、房地产业、营利性服务业、批发零售业分别增长10.2%、3.7%、3.4%和3.1%。

从三大需求看,投资和消费是宁波市地区生产总值的最主要构成,同时净出口也占有一定份额。长期来看,宁波市经济发展的协调性有所增强,主要表现为投资拉动的特征逐步弱化,三大需求对经济的拉动率发展为相对接近的状态。但短期内考虑到国际环境不确定性增加、新冠疫情冲击、车市等消费有待促进等影响,宁波市外需及消费的增长或将出现一定波动,投资拉动需求或有所回升。2018年宁波市外需有所回暖,内需转而增长乏力,其中投资放缓至低速,消费增长相对平稳,但势头不强。2019年,宁波市投资增速明显回升,消费市场相对平稳,进出口总额增长放缓。2020年前三季度,疫情影响下,宁波市投资、消费与外贸增速均有所回落,餐饮等消费的回暖相对缓慢,当期社会消费品零售总额仍呈负增长。

2019年,宁波市固定资产投资同比增长8.1%,增速较2018年提升4.5个百分点。其中,基础设施和工业投资分别增长7.5%和10.5%,增速分别较2018年回升5.9和10.8个百分点;房地产开发投资增长7.3%,增速较2018年放缓8.2个百分点;高新技术产业投资增长13.3%,增速较2018年进一步提升3.1个百分点,保持较快增长。2020年前三季度,全市固定资产投资增速回落至4.1%,其中房地产开发投资、基础设施投资及工业投资增速分别为6.0%、7.7%和8.5%。

消费方面,2019年宁波市社会消费品零售总额为4473.7亿元,增长7.7%,增速较2018年微降0.4个百分点;全市完成限额以上社会消费品零售总额1563.7亿元,增长2.6%,增速较2018年下降1.6个百分点。从销售渠道看,宁波市传统商品销售稳步发展,网络销售快速增长,2019年全市完成网络零售额1934.5亿元,较2018年增长20.1%。在限额以上企业销售的商品类值中,粮油、食品类零售额增长4.7%,服装、鞋帽及纺织品类增长6.6%,增速较2018年有所提升;家用电器和音像制品类下降4.5%,降幅较2018年进一步扩大;汽车类增长0.8%,继续呈现低速增长状态。2020年前三季度,宁波市实现全社会消费品零售总额2894.6亿元,同比下降3.7%,降幅较上半年收窄2.0个百分点,但较2019年同期下降11.1个百分点。

宁波市是外向型港口城市,进出口规模列浙江省各下辖市首位,且显著领先于排名第二的杭州市。2019年,宁波市完成外贸自营进出口总额9170.3亿元,较2018年增长6.9%,增速同比下降6个百分点,其中出口5969.6亿元,增长7.6%;进口3200.6亿元,增长5.8%。从贸易伙伴看,2019年宁波市对欧盟、美国和东盟进出口额合计占全市外贸自营进出口总额的43.66%,2019年分别同比增长3.7%、-7.6%和20.5%,对美贸易量受贸易摩擦的影响较为明显,当年转为负增长,增幅同比降低19.4个百分点,对殴贸易仍有增长,但增幅收窄11.4个百分点,与东盟贸易量保持较快增长;同年,宁波市对“一带一路”沿线65国进出口额同比增长17.0%,占全市外贸自营进出口总额的28.72%。2020年前三季度,宁波市外贸进出口总额为7109.7亿元,同比增长4.3%,增速较2019年同期下降2.5个百分点。从进出口额规模看,宁波市与美国、欧盟的贸易量仍占主要份额,全市对外贸易增长一定程度上依赖于美欧及“一路一带”沿线国家,而中美贸易摩擦持续、全球新冠疫情仍未得到有效控制,宁波市未来的外贸环境仍存在较大的变动因素。

(二)宁波市财政实力分析

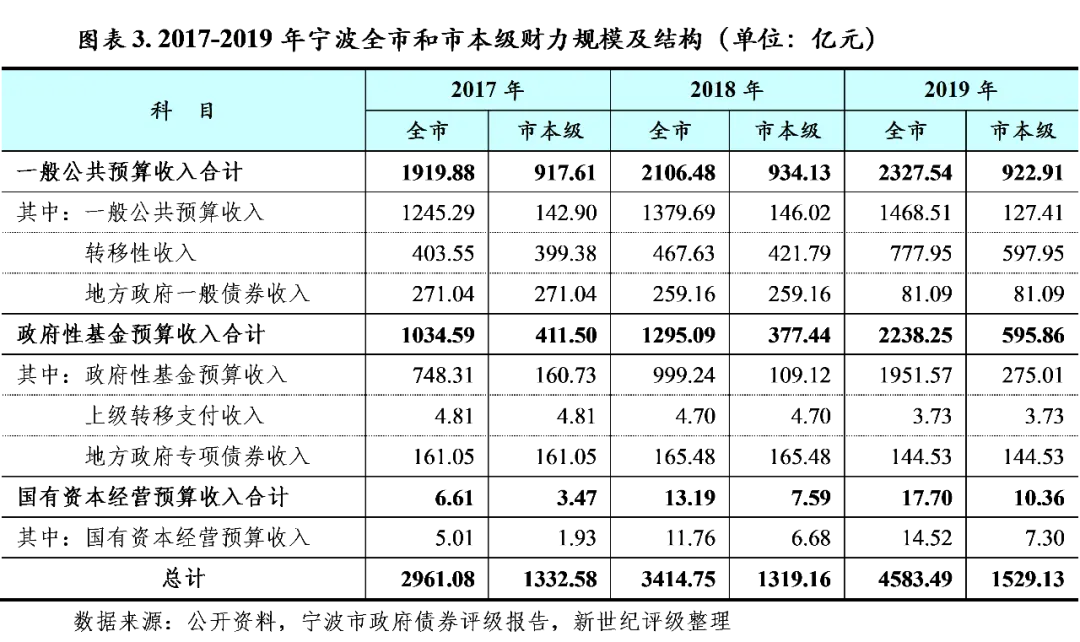

2019年以来,宁波市财政收入的规模及质量在浙江省及全国同等级行政建制城市中仍保持相对优势。但主要受减税政策影响,2019年全市一般公共预算收入增速有所放缓,而同期教育、医疗、科技、环保等投入增加较多,全市一般公共预算自给率有所降低。2020年前三季度宁波市一般公共预算收入低速增长,但支出缩减,自给率回升。2019年以来全市政府性基金收入增速波动较大,主要系一次性因素影响,宁波市土地出让市场总体处于较高热度,国有土地使用权出让收入保持较快增长。

以良好的产业基础为依托,宁波市具有较强的财政实力,在浙江省内排名第二,在全国范围内也具有相对优势。2019年宁波市可支配财力[3]为4583.49亿元,同比增长34.23%,较大增幅主要是由政府性基金收入带动。2017-2019年全市一般公共预算收入总计占可支配财力的比重分别为64.84%、61.69%和50.78%;政府性基金收入总计占可支配财力的比重分别为34.94%、37.93%和48.83%。一般公共预算收入合计对可支配财力的贡献占主要地位,但2018年以来政府性基金预算收入合计对宁波市可支配财力的贡献度呈上升趋势。

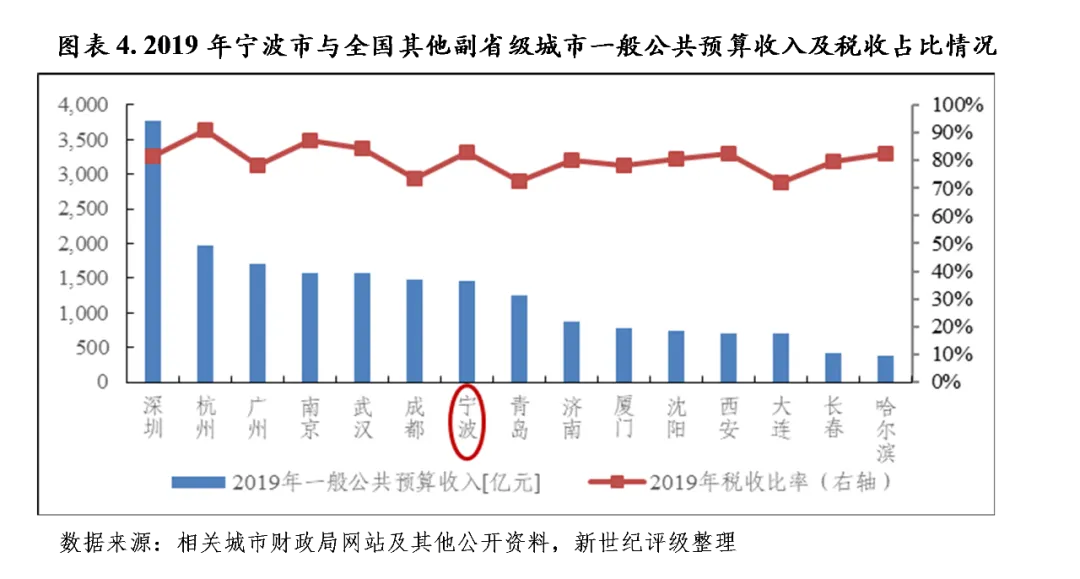

在一般公共预算方面,近年来宁波市一般公共预算收入持续增加,但主要受减税政策影响,2019年收入增幅有所收窄。2019年全市一般公共预算收入为1468.51亿元,增长6.4%,增速较2018年放缓4.4个百分点。宁波市一般公共预算收入以税收收入为主,收入质量高,近年来全市税收收入占一般公共预算收入的比重处于较高水平,但2019年随税收收入增幅的收窄及非税收入的扩张而略有弱化。2019年宁波市税收比率为82.91%,较2018年下降2.52个百分点。主要税种中,2019年增值税、企业所得税、个人所得税分别为541.60亿元、234.67亿元和86.01亿元,占当年税收收入的比重合计为70.82%,前两者分别同比增长3.88%和10.60%,个人所得税同比减少20.82%。此外,2019年契税及耕地占用税由78.54亿元增至121.53亿元,也是当年税收收入的主要增量之一;城市维护建设税为93.83亿元,基本维持上年水平;其他地方各税合计139.93亿元,同比减少14.66%。非税收入中,2019年行政事业性收费、罚没收入和国有资源(资产)有偿使用收入等有所增加,带动当年非税收入增长24.84%至250.93亿元。

2019年宁波市一般公共预算支出为1767.89亿元,增长10.9%,增速较2018年降低2.1个百分点,当年一般公共预算自给率为83.07%,较2018年下降3.48个百分点,但仍属良好水平。在支出结构方面,2019年宁波财政对公共安全、教育、科学技术、文化体育与传媒、社会保障和就业、医疗卫生与计划生育、节能环保、城乡社区、农林水和住房保障等民生领域的支出为1390.77亿元,占当年一般公共预算支出的比重为78.67%;同期,全市对科学技术、资源勘探信息及商业服务业等扶持产业和促进经济增长的领域的支出为208.01亿元,占当年一般公共预算支出的比重为11.77%。其中,当年宁波市城乡社区支出的增量最为显著,此外科学技术、教育、社会保障和就业支出的增量也较大,而资源勘探信息及商业服务业等支出同比有所缩减。

2020年前三季度,宁波市一般公共预算收入为1247.2亿元,增长1.9%,增速较2019年同期下降4.2个百分点,其中税收收入1042.7亿元,占比处于83.60%的较优水平。当期宁波市一般公共预算支出为1246.6亿元,下降9.1%,一般公共预算自给率为100.05%,一般公共预算收入能够覆盖相应支出。

宁波市政府性基金收入主要来源于国有土地使用权出让收入,近三年增长较快,且结余情况良好。2019年宁波市土地出让情况仍然较好,同时一次性收入清缴较多,其他基金收入大幅增长,使得全年政府性基金收入同比增长95.31%至1951.57亿元,其中国有土地使用权出让收入1227.83亿元,增长36.69%。同年全市政府性基金预算支出1713.62亿元,增长75.95%,其中国有土地使用权出让收入及对应专项债务收入安排的支出921.31亿元,增长6.47%;当年结转下年支出为260.95亿元。2020年前三季度,宁波市政府性基金预算收入为1137.7亿元,同比下降24.96%,主要当期系一次性因素影响减弱所致,其中国有土地使用权出让收入为1083.5亿元,增长28.97%。

相较于全市的财力结构,宁波市市本级一般公共预算收入和政府性基金预算收入规模相对较小,债务收入和上级补助收入是本级可支配财力的重要支撑,此外金融业改征增值税等区代收的三税收入、市级分享税收收入也占有一定份额。

2019年宁波市本级一般公共预算收入127.41亿元,同比减少12.74%,其中税收收入82.52亿元,除企业所得税外,其他主要税种收入出现不同程度的下滑;市本级一般公共预算支出372.45亿元,增长6.79%。同年,宁波市本级以下级上解收入及上级转移支付为主的转移性收入为597.95亿元,转移性支出(未含地方政府一般债券转贷支出)为474.98亿元。此外,2019年宁波市地方政府一般债券收入81.09亿元,也是市本级一般公共预算收入合计的主要来源之一,同年市本级地方政府一般债券还本支出和转贷支出分别为21.96亿元和53.52亿元。2019年宁波市本级政府性基金预算收入为275.01亿元,增长152.03%,主要是得益于国有土地使用权出让收入和国有土地收益基金收入的增加;同年市本级政府性基金预算支出183.10亿元,增长69.95%,增量主要为征地和拆迁补偿支出。此外,2019年宁波市地方政府专项债券收入为144.53亿元,成为市级政府性基金预算收入合计的主要来源之一,同年市本级地方政府专项债券还本支出和转贷支出分别为7.81亿元和108.72亿元。

宁波市下辖海曙、江北、镇海、北仑、鄞州、奉化6个区,慈溪、余姚2个县级市以及宁海、象山2个县,其中慈溪、余姚和象山居百强县之列。2019年7月,宁波前湾新区获批成立,空间范围包括现宁波杭州湾产业集聚区(面积约353.2平方公里),以及与其接壤的余姚片区(面积约106.6平方公里)和慈溪片区(面积约144.2平方公里),与钱塘新区、绍兴滨海新区和湖州南太湖新区并列为浙江省新规划的四大新区。其中所涉慈溪、余姚等区块将成为先进制造业和生产性服务业的主要布局地,具有良好的发展前景。此外,临空经济示范区、南湾新区(宁海、象山)、东钱湖区域以及“三江六岸”、文创港(江北)、镇海新城、滨江新城(北仑)等也是宁波市规划建设的重要片区。近年来通过交通等基础设施的不断完善,宁波市中心城区品质有所提升,与下属县市的联通有所强化。

(一)下辖各区县经济实力分析

宁波市区县经济较为发达,城乡差距相对较小,2019年鄞州、北仑、慈溪、海曙、余姚和镇海经济总量均突破千亿元;下辖区县经济增速差距有所收窄,但其中象山和奉化增速相对有限。2019年,多数区消费增速放缓,而投资及外贸增速的表现则分化明显。2020年前三季度,受疫情影响,各区县经济基本处于低速增长状态。

2016年,宁波市实施行政区划调整,原江东区并入鄞州区,奉化撤市设区,原鄞州区下辖部分乡镇、街道划归海曙区,调整后,市辖区的资源分布相对更为均衡。宁波市下辖区县中,鄞州的综合经济实力最为突出,慈溪、北仑、余姚、镇海工业较发达,海曙第三产业基础良好,以上地区经济总量优势相对显著;江北属面积较小的市辖区,是宁波老城区之一,由工业区转型为滨水居住区,产业结构优化但经济总量较小;宁海、奉化、象山经济发展水平相对一般,经济体量相对有限。

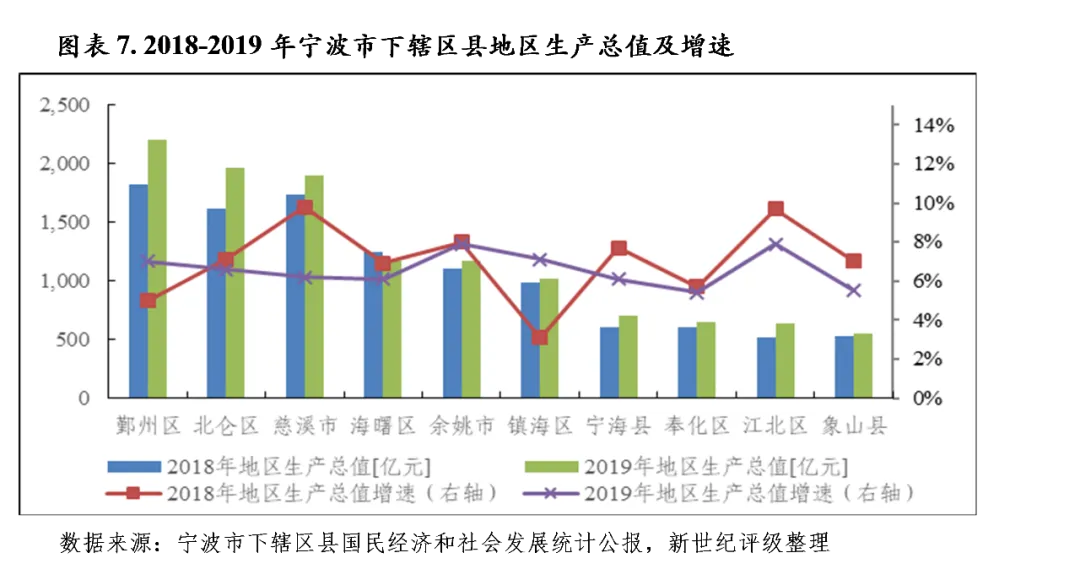

从全口径经济总量情况看,鄞州区2019年地区生产总值超2000亿元,位列第一,北仑区和慈溪市分别列规模二、三位,2019年地区生产总值在1900亿元左右,鄞州区的总量优势相对明显,后两者的总量差异不大;海曙区、余姚市和镇海区2019年地区生产总值略超1000亿元,属经济总量排名的第二梯队,其中镇海区是当年新入千亿GDP序列的地区;宁海县2019年地区生产总值为701.08亿元,排名第七;奉化区和江北区经济总量相近,2019年在640亿元左右;象山县2019年经济总量排名最末,为548.59亿元。若剔除特殊功能区的影响,宁波下辖区县经济总量序列情况较全口径数据比较结果一致,但前三位的差异有所扩大。鄞州区(不含高新区)2019年地区生产总值为1931.80亿元,较显著领先于其他地区,而慈溪市(不含杭州湾新区)、北仑区(不含大榭开发区和宁波保税区)的经济总量与第二梯队城市相近。

从经济增速看,2019年,余姚市、江北区、镇海区、鄞州区的经济增速处于全市平均水平(6.8%)之上,其中余姚市和江北区以7.9%的经济增速并列第一;其余地区增速低于全市平均水平,其中奉化区的经济增速最低,为5.4%。当年,各地经济增速之间的差距较2018年有所缩小,镇海区和鄞州区的经济增速由2018年的低速水平明显回升,其余地区经济增速同比有所放缓。镇海区增速从2018年的3.1%回升4个百分点,是增速提升最显著的地区,鄞州区增速较2018年提升2个百分点;慈溪市经济增速下降最为明显,较2018年下降3.6个百分点至6.2%,从2018年的增速第一弱化至增速中游;江北区、宁海县、象山县增速同比降幅超过1个百分点,也相对显著,但江北区仍有相对较高增长水平,而宁海县及象山县经济增速偏低,仅优于奉化区。

从人口分布看,宁波市辖区、县(县级市)的常住人口占总人口的比例分别为53.34%和46.66%。各区县中,仅象山县常住人口低于户籍人口,奉化区和宁海县常住人口超过户籍人口的比例在10%以下,其余地区常住人口超过户籍人口的比例超过40%。从以常住人口计算的人均地区生产总值来看,北仑区的人均地区生产总值最为领先,2019年超过40万元,江北区、镇海区超过20万元,鄞州区亦略高于全市平均水平(14.32万元);其余地区低于全市水平,其中象山县、宁海县和余姚市人均地区生产总值相对较低,2019年分别为10.35万元、10.23万元和10.03万元。

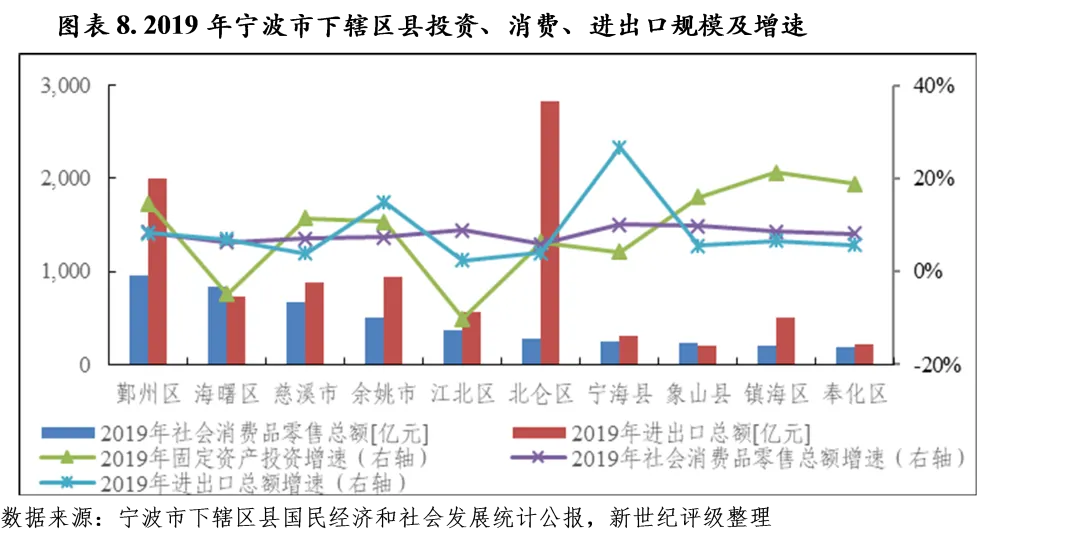

从三大需求看,投资对宁波下辖区县的经济发展仍有重要作用,另外消费对海曙区及江北区的经济贡献度相对较高,外贸对北仑区的经济贡献度相对较高。2019年,多数区消费增速放缓,而投资及外贸增速的表现则分化明显。

固定资产投资方面,2019年,镇海区、奉化区、象山县、鄞州区、慈溪市和余姚市的增速达两位数,属相对较快水平。其中镇海区投资增速最高,为21.2%,较2018年进一步提高2.7个百分点;奉化区和象山县居增速的二、三名,但增速较2018年分别放缓6.3和9.4个百分点;主要受基础设施及民间投资的拉动,鄞州区和余姚市扭转了2018年投资大幅下滑的局面,当年增速的提升幅度最为显著、超过30个百分点;慈溪市增速较2018年提升7.9个百分点至11.4%,改善了上年低速增长的情况。2019年,北仑区、宁海县、海曙区和江北区的固定资产投资增速低于10%,其中海曙区和江北区固定资产投资转为负增长,增速分别较2018年下滑18.0和30.1个百分点至-4.9%和-10.2%,弱化最为明显,海曙区主要受房地产开发投资和民间投资下降影响,江北区主要由基础设施、生态环境和公共设施投资减少所致。

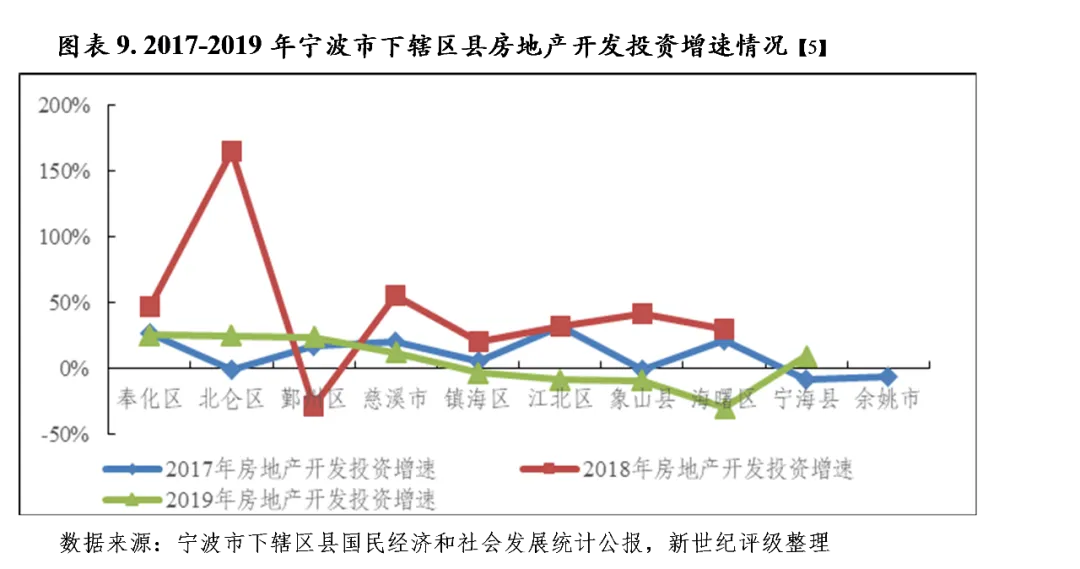

在房地产开发投资方面,宁波下辖区县的增速波动很大,在经历了2018年的快速增长后,各地增速总体明显回落。2019年,余姚市投资增速未得,其余地区中,海曙区、象山县、江北区、镇海区投资增速转负,海曙区房地产开发投资同比减少29.9%,是增速最低的地区。奉化区、北仑区(不含大榭开发区和宁波保税区)、鄞州区(不含高新区)呈高速增长状态,增幅超过20%,慈溪市和宁海县的增速分别为12.4%和9.5%。

消费方面,2019年鄞州区、海曙区、慈溪市和余姚市的社会消费品零售总额位居规模前四,分别为948.20亿元、839.30亿元、669.64亿元和506.72亿元,较显著地领先于其他区县;其余地区规模在400亿元以下,镇海区和奉化区分别以194.60亿元和190.10亿元的规模位列末两位。2019年,除北仑区、镇海区和宁海县增速有所提升外,宁波市其余下辖区县社会消费品零售总额增速较2018年放缓。从增速绝对水平看,宁海县的社会消费品零售总额增速较高,为10.0%,较2018年提高0.8个百分点;象山县和江北区增速分别为9.7%和8.8%,列于二、三名,但已较2018年放缓1.5和2.5个百分点,是增速同比下降最明显的两个地区;余姚市、慈溪市、海曙区和北仑区增速低于全市平均水平(7.7%),北仑区增速为5.8%,虽是增速同比提升最明显的地区,但仍为最低水平。

进出口方面,北仑区凭借辖区内的宁波经济技术开发区、梅山保税港区等已有产业布局优势,在宁波市外贸领域中占有重要地位,2019年北仑全区外贸进出口总额为2834.07亿元,显著领先于其他地区。鄞州区次之,2019年进出口总额为1991.60亿元,规模位列第二。余姚市、慈溪市和海曙区进出口也具一定规模,2019年分别为942.84亿元、885.11亿元和732.53亿元。奉化区和象山县进出口总额相对有限,2019年仅略超200亿元。从增速水平看,2019年宁海县的水平最高,为26.6%,余姚市次之,为14.9%,两者增速分别较2018年提升14.7和0.7个百分点,宁海县的较大增幅主要得益于机电、高新技术产品出口额的增加。其余地区2019年进出口增速低于10%,其中北仑区、慈溪市和江北区增速分别为4.0%、3.9%和2.3%,处于偏低水平,较2018年的收窄幅度较大,分别为9.3、8.8和30.4个百分点。

2020年前三季度,宁波市下辖区县经济总量序列变化不大,余姚市经济总量以29.8亿元的优势超越海曙区,规模排名较2019年上升1位。受疫情影响,各区县经济基本处于低速增长状态,余姚、慈溪、奉化、江北四地增速在全市水平(1.9%)之上,其中余姚市的增速相对突出,以4.1%的水平居于区县第一,慈溪市次之,当期增速为3.1%;宁海县增速与全市持平;北仑、镇海、鄞州、海曙和象山五地增速低于全市水平,其中海曙区和象山县增速仅0.2%和0.1%,列于末两位。

(二)下辖各区县财政实力分析[6]

1.下辖各区县一般公共预算分析

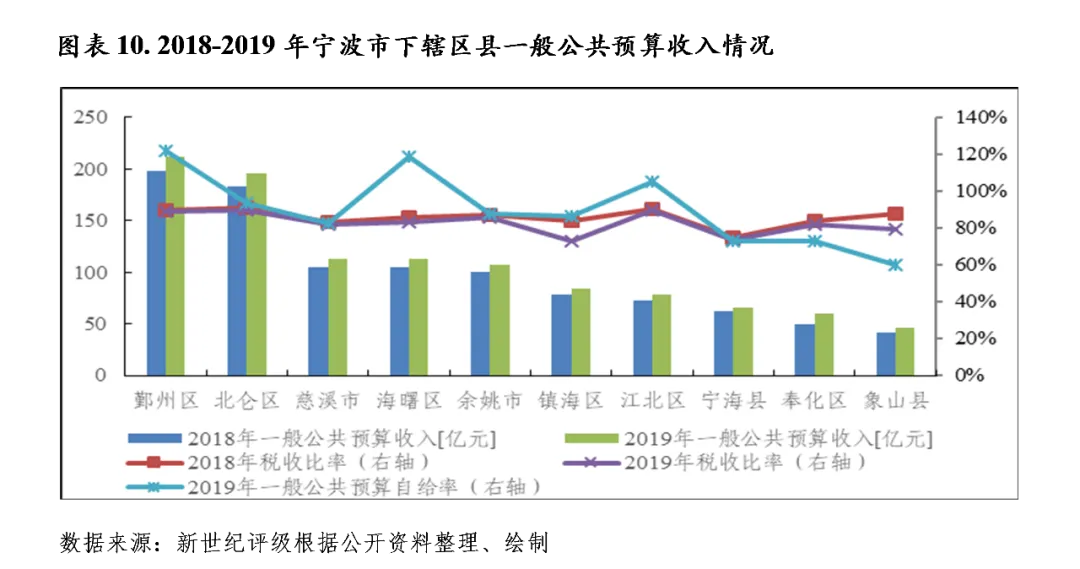

宁波市下辖区县中,中心城区及主要工业布局地的财政收入水平及质量相对突出。2019年,奉化区、象山县一般公共预算收入增速同比提升,鄞州区基本维持,其余地区增速有所放缓。近年奉化区的增势较突出,但收入增量构成的稳定性值得关注。2020年前三季度,疫情冲击对北仑、镇海和余姚等工业重区财政收入的负面影响相对明显。

2019年,鄞州区一般公共预算收入为212.40亿元,规模最大,北仑区、慈溪市、海曙区和余姚市一般公共预算收入亦超百亿元,其中北仑区的收入规模相对突出,为195.64亿元,慈溪、海曙、余姚三地收入规模相近,在100-115亿元。镇海区和江北区2019年一般公共预算收入分别为84.23亿元和78.17亿元,位列规模第六和第七。宁海县、奉化区和象山县列末三位,其中象山县2019年一般公共预算收入46.26亿元,为最弱水平。

从一般公共预算增速[7]来看,2019年,奉化区、象山县增速同比提升,鄞州区基本维持,其余地区增速较2018年有所放缓。奉化区一般公共预算收入已连续三年保持两位数增长,主要由于耕地占用税、契税及罚没等非税收入的增长,2019年增速较2018年进一步提升6个百分点至21.29%,位列第一;当年象山县增速次之,较2018年提升8个百分点至12.83%,成为宁波下辖区县中增速提升最显著的地区,上年低速增长的状态得到明显改善,但当年增量主要来自行政事业性收费和专项收入;其余地区一般公共预算收入增速较为相近,处于6%-8%,其中余姚市增速最低,为6.56%,北仑区增速弱化幅度最大,同比下降8个百分点至7.16%,其余放缓地区的增速同比降幅在3-5个百分点。

从一般公共预算收入构成看,市辖区的财政收入质量总体高于县(县级市),但2019年主要受减税政策影响,除江北区基本维持外,其余地区税收比率均有所降低。2019年江北区、北仑区和鄞州区税收比率处于88%以上,仍属优异水平;余姚市和海曙区税收比率分别为85.70%和83.39%,高于宁波全市水平;慈溪市和奉化区税收比率略超80%,在宁波下辖区县中处于中下游水平;象山县、宁海县和镇海区税收比率分别为79.25%、73.22%和72.99%,列于末三位,其中象山县和镇海区税收比率较2018年分别下降9和11个百分点,两地税收收入增长均相对乏力,其中镇海区2019年所得税及其他税收同比下滑,而非税收入中的专项收入大幅增加,使得当年税收比率降幅较大;象山县2019年税收收入基本维持上年水平,非税收入同比扩张,与镇海区同为税收比率弱化较明显的两个地区。从一般公共预算收入对支出的覆盖程度看,2019年宁波下辖区县情况差异明显,鄞州、海曙、江北三区的一般公共预算自给率在100%以上;由于当年吉利公司获得的中央节能减排补助资金较多,且教育、卫生健康、科学技术等支出仍有增长,北仑区自给率同比下降7.45个百分点至93.73%;慈溪市、镇海区、余姚市自给水平次之,一般公共预算收入虽不能完全覆盖支出,但自给率也处于80%以上,其中镇海区当年城乡社区支出增量较多,慈溪市教育、社会保障和就业等领域支出增量较多,是自给率下滑幅度最显著的两个区县;奉化区、宁海县和象山县一般公共预算自给率相对偏低,2019年分别为72.93%、72.74%和59.72%,列各区县末三位。

2020年前三季度,北仑区、鄞州区的一般公共预算收入依旧保持规模优势,宁海县、奉化区和象山县仍列末三位。增速方面,各区县的分化较为明显,江北区、奉化区、象山县列前三位,当期增速分别为8.9%、6.8%和5.3%,北仑区(含宁波保税区和大榭开发区)一般公共预算收入同比减少5.6%,是唯一负增长的区县,除此外镇海区和慈溪市增速也相对有限,分别为0.7%和0.4%。

2.下辖各区县政府性基金预算分析

2019年,受出地量差异及一次性核算因素影响,宁波市下辖区县的政府性基金收入增长情况差异较大,其中海曙区和江北区政府性基金预算收入同比下滑,其余区县政府性基金预算收入实现增长。就土地出让收入看,鄞州区的体量最大,象山县和宁海县体量相对较小,其余地区体量相近,当年镇海区和鄞州区的土地出让金收入增幅最为显著。2020年前三季度,仅北仑区土地出让成交金额同比小幅减少,宁海县的增幅相对有限,其余地区仍实现较快增长。

2019年,宁波市下辖区县中,余姚市的政府性基金收入规模最高,为245.86亿元,同比增长158.17%,较大增幅主要由其他政府性基金收入贡献,系一次性因素,若考量国有土地使用权出让收入,2019年余姚市为84.07亿元,仅同比增长0.72%。鄞州区、北仑区、镇海区、慈溪市、奉化区2019年政府性基金收入超过100亿元,分别为163.77亿元、138.89亿元、125.84亿元、111.13亿元和106.77亿元,其中鄞州区和镇海区的增幅突出,分别为112.00%和263.38%,鄞州区的增量主要系土地出让收入支撑,镇海区的增量由土地出让收入和一次性核算的其他政府性基金收入共同支撑。海曙区、江北区、象山县和宁海县的政府性基金收入规模小于100亿元,其中受国有土地使用权出让收入减少影响,海曙区和江北区政府性基金收入分别下降12.14%和7.46%至87.03亿元和72.91亿元,象山县和宁海县的基金规模总体有限,2019年分别为48.43亿元和45.61亿元,其中象山县土地出让较快增长,基金收入同比增长44.09%,规模超过宁海县。

从相对规模看,以2019年政府性基金收入与一般公共预算收入的比率为参考指标,余姚市该比率为229.28%,超过奉化区列于首位,但当年一次性因素的影响较大;奉化区该比率为177.95%,列于第二,政府性基金收入对财力的贡献度与2018年相差不大,是宁波市下辖区县中财力对政府性基金收入依赖度较高的地区;在政府性基金收入较快增长后,镇海区和象山县2019年政府性基金收入规模超越一般公共预算收入;慈溪市和江北区政府性基金收入对财力的贡献也相对较高,2019年该比率分别为98.41%和93.27%;其余地区该比率在80%以下,宁海县当年该比率最低,为69.09%。

从政府性基金预算自给率情况看,宁波市下辖区县政府性基金预算收入基本能够对相应支出形成良好覆盖,2019年仅宁海县、象山县和江北区政府性基金预算自给率低于100%,但均高于90%。

2020年前三季度,宁波市下辖区县中,仅北仑区土地出让成交金额同比小幅减少,宁海县的增幅相对有限,其余地区实现较快增长。具体来看,鄞州区土地出让金规模最大,为432.68亿元,同比增长28.10%;海曙区、奉化区、江北区土地出让成交额相近,分别为200.18亿元、181.42亿元和172.83亿元,其中奉化区的增幅较高,为132.62%;慈溪市和余姚市土地出让成交额也在100亿元以上,分别同比增长55.60%和38.72%;其余区县当期土地出让金规模在100亿元以下,其中象山县土地出让成交金额最小,为35.62亿元,但同比增幅为各区县最高,为164.05%。

(一)宁波市债务状况分析

2019年以来,宁波市政府债务有所增长,但政府债务管理严格遵循限额原则,仍是浙江省下辖市中未使用债务限额比例最高的地区。目前宁波市年度财政收入可对预算内债务形成覆盖,风险整体可控。

自《国务院关于加强地方政府性债务管理的意见》(国发〔2014〕43号)实施以来,宁波市不断加强地方政府性债务管理,规范政府举债融资机制,严控债务规模,是浙江省下辖各市中未使用债务限额比例最高的地区。截至2019年末,宁波市政府负有偿还责任的债务余额为1921.5亿元,较2018年末增加114.2亿元。其中一般债务1156.43亿元,较当年一般债务限额1233.87亿元少77.44亿元;专项债务765.07亿元,较当年专项债务限额924.48亿元少159.41亿元;同期末宁波市级政府债务余额为741.75亿元、区县(市)级债务余额为1179.75亿元。根据《关于2020年宁波市政府债务限额和新增地方政府债券分配方案的报告》,财政部下达宁波市2020年政府债务限额为2416.35亿元,其中2020年新增政府债务限额258亿元,包括一般债务限额23亿元、专项债务限额235亿元。

以地方政府债务余额与一般公共预算收入规模相对比,2019年末宁波市地方政府债务余额是其当年一般公共预算收入的1.31倍,低于浙江省(不含宁波)1.86倍的水平,处于相对较低水平。宁波市2019年末一般债务余额与当年一般公共预算收入的比率为0.79,专项债务余额与当年政府性基金收入的比率为0.39,相关财政收入规模可对预算内债务形成覆盖。

自2014年自发自还地方政府债券以来,宁波市存量债务置换不断推进。2019年宁波市发行地方政府债券225.62亿元。截至2019年末,宁波市政府债券余额为1916.61亿元。同期末宁波市一般债务中一般债券为1151.54亿元,占比99.58%;专项债务中专项债券为765.07亿元,占比100.00%。2020年前三季度,宁波市发行地方政府债券446.59亿元,9月末宁波市地方政府债券余额为2162.17亿元。

(二)下辖区县债务状况分析

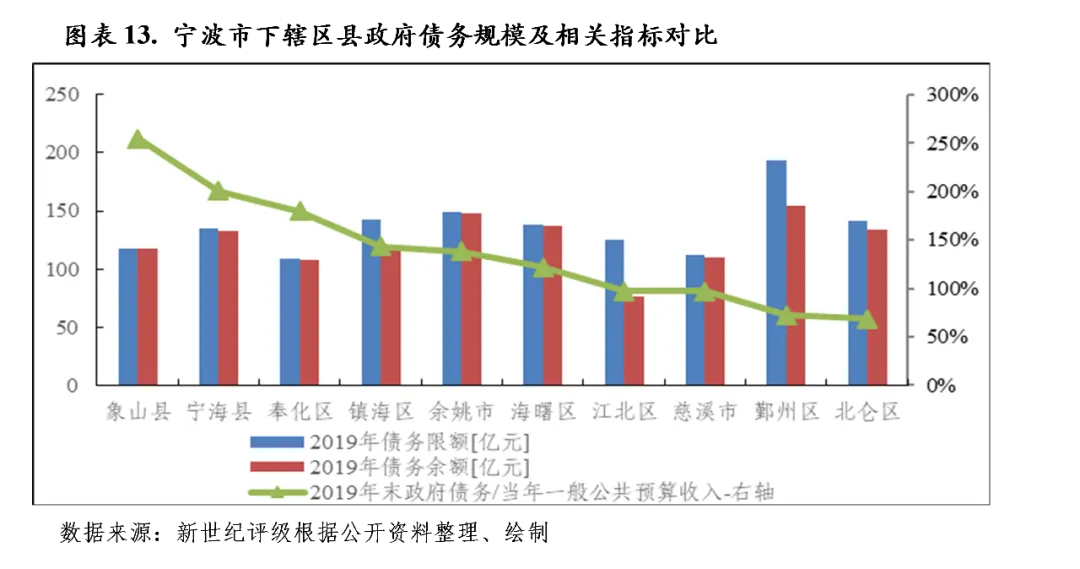

2019年,宁波市下辖区县政府债务增量主要为新增债券,仍严格执行限额管理。其中,海曙区、镇海区分别因区划扩大、棚改需求而获得了相对较多的新增额度,慈溪市和奉化区当年新增额度较小;主要得益于财政收入的较快增长,奉化区政府债务与一般公共预算收入的比率有所改善,而同期末象山县、宁海县的政府债务负担仍相对较重。

从2019年末债务规模看,鄞州区政府债务余额为154.51亿元,列规模第一,但当年债务同比下降8.07%,推测系因行政区划调整与海曙区额度调剂所致;余姚市2019年末政府债务余额为148.08亿元,列规模第二;海曙区、北仑区和宁海县2019年末政府债务余额差异不大,分别为136.91亿元[9]、133.59亿元和132.44亿元,其中海曙区主要受区划扩大影响,政府债务增量较为明显,其余两地政府债务增速在4.7%左右;此外,镇海区、象山县、慈溪市和奉化区的政府债务余额也超100亿元,其中镇海区因宁波绿色石化片区产城融合生态综合棚户区改造项目获得相对大额的专项债券资金,政府债务同比增长28.74%,成为增长最显著的地区;江北区2019年末政府债务余额为76.14亿元,列规模末位。从相对规模看,以2019年末政府债务余额与当年一般公共预算收入的比率进行比较,象山县、宁海县该比率最高,超过200%;奉化区该指标为179.70%,当年获得的新增债券额度较有限,且得益于当年一般公共预算收入的较快增长,该比率较2018年下降32.89个百分点;镇海区、余姚市、海曙区该比率亦超过100%,但低于150%;江北区、慈溪市、鄞州区及北仑区该比率低于100%,其中北仑区为68.28%,为最低水平,慈溪市2019年政府债务增量在各区县中(鄞州区除外)最小,年末该比率降至100%以下。

从限额管理的角度看,宁波市下辖区县2019年末政府债务余额均低于限额,其中江北区限额已使用比例仅60.91%,鄞州区和镇海区限额已使用比例分别为80.09%和84.88%,而其余地区政府债务余额占限额的比例在90%以上。当年,除海曙区因鄞州区划入专项债券额度而获得较大限额增量外,镇海区获得的新增限额最高,主要系棚户区改造项目所需;同期慈溪市和奉化区获得的新增限额相对较小。

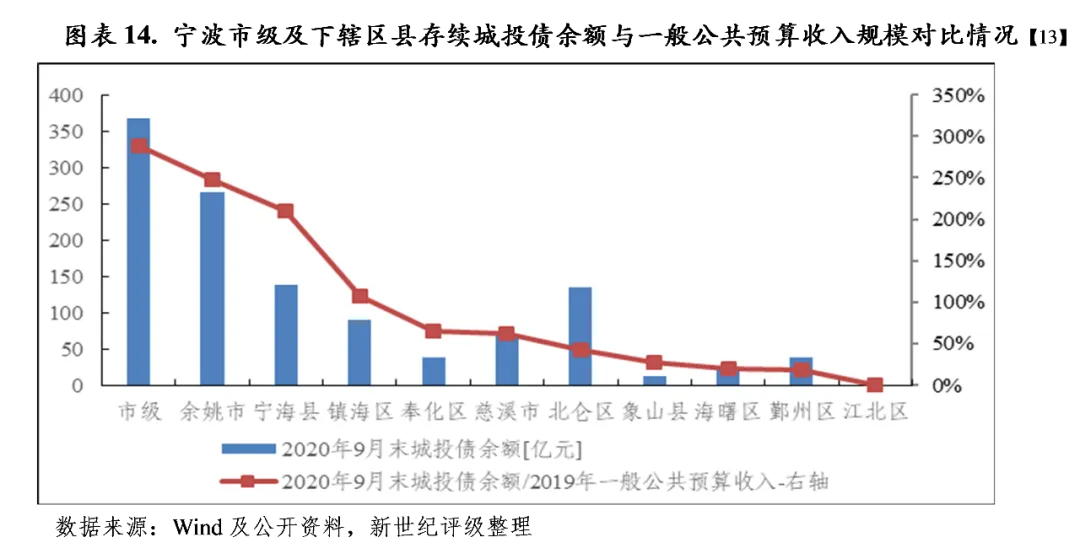

宁波是浙江省内的发债大市之一,市级、余姚市、宁海县和北仑区平台是其中最主要的发行主体。2019年及2020年前三季度,宁波市下辖区县中,宁海县和北仑区的实质性增长最为显著,慈溪市发债增速相对有限。综合考虑债券及其他带息债务,除市级平台外,余姚市城投债务负担最重,象山县、宁海县、慈溪市、奉化区的债务负担也相对突出,其中2019年以来宁海县的平台债务增速最为显著;鄞州区、海曙区及北仑区的城投平台债务负担相对较轻。

2019年及2020年前三季度,宁波市城投债发行额分别为448.50亿元和379.52亿元[10],在浙江省各下辖市发行规模降序排列中分别列第三和第四位,发行额分别同比增长53.12%和9.37%,增速较上年同期有所放缓。

2019年,宁波市城投债发行额同比仍有较快增长,当年市级平台的债券发行量有所减少,全市的城投债增量主要来自宁海县,此外慈溪、余姚、北仑等地也贡献了一定的增量。2019年,宁海县城投债发行额为87.5亿元,同比大幅增长270.76%,成为宁波下辖区县中发行额最高的地区;同期,余姚市、北仑区和慈溪市的城投债发行额同比增幅均在50%以上,分别为62亿元、46亿元和30亿元;镇海区当年发行额为32亿元,同比增长6.67%,增幅相对较小;其余地区城投债发行规模有限。

2020年前三季度,宁波市城投债发行额保持增长,但增速同比明显放缓,其中市级城投平台债券发行额同比有所回升,宁海县、慈溪市、余姚市发行额有所回落,鄞州、奉化和镇海等地城投债发行额增长较明显。具体来看,余姚市城投债发行虽同比略有下降,但仍是宁波区县中发行额最高的地区,当期发行额为54.65亿元;北仑区和宁海县当期发行额分别为46亿元和43亿元,同比增幅为12.20%和-27.12%;镇海区城投债发行实现较快增长,当期发行额为33.37亿元,同比增长39.04%;慈溪市城投债发行额缩减至5亿元;鄞州区、奉化区、象山县分别发行26亿元、17亿元和12.50亿元城投债,海曙区各期间的发债规模相对稳定,均为10亿元;江北区未有城投债发行。

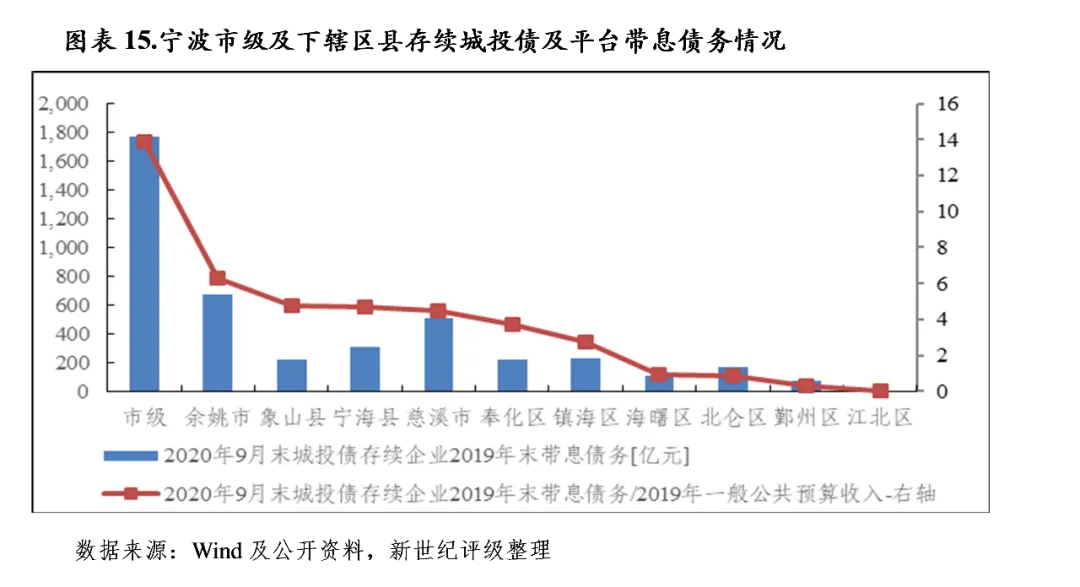

从宁波市存续期内城投债情况看,市级平台是最主要的承债主体,此外,余姚市、宁海县和北仑区成为宁波市存量城投债的主要分布地。截至2020年9月末,全市城投平台债券余额合计1179.55亿元,占全省城投平台(含省级)债券余额的13.49%,在浙江省下辖市规模降序排列中居第三位,次于绍兴市和杭州市。其中,市级城投平台债券存量最高,2020年9月末为368.03亿元,合计占全市城投平台债券余额的30%以上;余姚市9月末城投债余额较2019年9月末增长22.53%至265.65亿元,继续列各区县第一;宁海县城投债发行量大幅增长,9月末存量翻倍增至138.30亿元,超过北仑区列各区县第二位;北仑区[11]存量城投债余额同比增长19.86%至135.20亿元,列各区县第三;其余区县城投债存量占比在10%以下,2020年9月末镇海区、慈溪市城投债余额分别为89.97亿元和70.00亿元,除未有存续城投债的江北区外,其余地区城投债余额在40亿元以下。

以存续期内城投债余额与一般公共预算收入规模相对比,除市本级、余姚市及宁海县外,其余下辖区县城投债偿付压力相对较轻。市本级2020年9月末城投债存续余额[12]是2019年市本级一般公共预算收入的2.89倍;余姚市和宁海县该比率超过2,分别为2.48和2.09,为各区县最高;镇海区该比率超过1,存在一定的城投债负担;奉化区、慈溪市该比率较为接近,处于0.60-0.65;其余区县该比率在0.5以下,除未有存续城投债的江北区外,鄞州区该比率最低,仅为0.18。

从宁波市城投平台带息债务情况来看,市级及区县城投平台2019年末带息债务合计4287.64亿元[14],在浙江省下辖市规模降序排列中排名前三。2019年末宁波市城投平台带息债务是当年全市一般公共预算收入的2.92倍,低于浙江省3.84倍的水平。从分布看,宁波市城投平台带息债务主要分布于市级,2019年末市级城投平台带息债务占比为41.23%;其次分布于余姚市和慈溪市,2019年末以上两地城投平台带息债务占比分别为15.75%和11.83%;2019年宁海县城投平台带息债务增长最为显著,年末债务占比同比上升3.61个百分点至7.21%;其余地区占比在6%以下。宁波市级的城投平台带息债务负担最重,城投平台2019年末带息债务为1767.91亿元,超过当年市本级一般公共预算收入的13倍,余姚市平台2019年债务较快速扩张,期末带息债务同比增长47.27%至675.23亿元,年末城投带息债务与一般公共预算收入的比率为6.30,为区县中最高;象山县、宁海县、慈溪市、奉化区带息债务负担也相对较重,城投平台2019年末带息债务与当年一般公共预算收入的比率在3-5倍,其中2019年宁海县平台债务同比增长143.63%,债务负担的加重在区县中最为明显;镇海区也积累了一定的平台债务负担,2019年该比率分别为2.74;海曙区、北仑区和鄞州区城投平台2019年末带息债务未超过当地2019年一般公共预算收入规模,其中鄞州区城投带息债务负担最轻,2019年末上述指标为0.33倍。总体来看,除海曙、北仑及鄞州区(江北区未有发债城投平台统计在内)外,其余地区2019年末城投平台带息债务均超过当年地区一般公共预算收入的2倍以上。

新世纪评级公共融资部

张雪宜

点击下方“阅读原文”查看更多