#导语#

当马斯克的星舰V3设计图曝光,当欧洲芯片巨头向SpaceX交付超50亿枚射频天线芯片,当国内千帆星座、GW星座计划部署超万颗卫星,商业航天的竞速赛已进入白热化阶段。在这场关乎未来的科技博弈中,有一个核心组件堪称“太空通信的神经中枢”——相控阵天线。

作为卫星载荷中高价值核心组件,相控阵天线成本占通信载荷的75%,单星价值量高达500万-1000万元。从低轨卫星组网到星地融合通信,从军事雷达到5G/6G演进,它的身影无处不在。今天,我们就深度拆解这条技术壁垒高、成长空间大的核心赛道,看清其产业链的核心逻辑与投资机遇。

更多行业热点解读请点击文末“阅读原文”或访问网站进行探索:www.celedog.com

1、技术解码:相控阵天线为何成为商业航天“刚需”?

在理解产业链之前,我们先搞懂一个核心问题:为什么低轨卫星时代,相控阵天线成了必选项?

传统卫星天线靠机械转动调整指向,就像“人手拿手电筒扫射”,不仅响应慢,还无法应对低轨卫星高速运动的场景。而相控阵天线通过电子方式控制数百甚至数千个辐射单元的馈电相位,让电磁波在特定方向叠加增强,实现波束的微秒级快速扫描,堪称“一群小天线精准组队作战”。

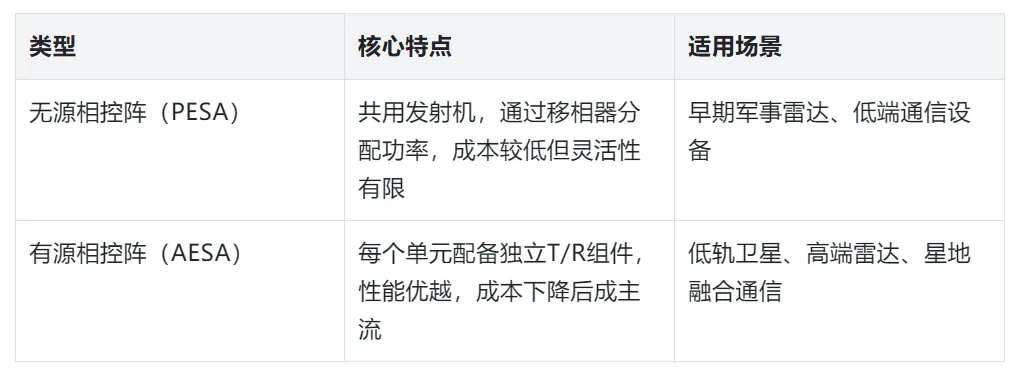

1)核心分类:有源相控阵成商业主流

相控阵天线分为无源(PESA)和有源(AESA)两类,两者差异显著,而有源相控阵凭借性能优势,成为商业航天的主流选择:

2)三大核心功能:支撑天地一体网络

相控阵天线的价值,源于其在航天场景中的不可替代功能:

通信功能:构建天地一体网络,多波束设计支持同时跟踪多个卫星,通信容量提升数倍,是星链等低轨星座的核心通信载体;

高速遥测链路:宽带宽角扫描能力支持高速数据传输,满足遥感卫星实时回传高清影像的需求;

导航功能:通过自适应波束赋形抑制干扰信号,提升定位精度,北斗系统等导航卫星均搭载该技术。

2、产业链全景:从材料到应用的价值分布

相控阵天线产业链呈“微笑曲线”分布,上游核心芯片环节占据60%以上利润,中游组件与微系统占25%,下游整机应用占15%。我们按“上游-中游-下游”的逻辑,逐一拆解各环节的核心壁垒与代表企业。

1)上游:核心材料与芯片,国产化替代加速

上游是产业链的“技术基石”,核心材料与元器件需满足高频低损耗、耐高温、抗辐射等严苛要求,当前各环节国产化替代进入关键期。

① 核心材料:从砷化镓到硅基的成本革命

材料技术的迭代,直接推动相控阵天线从军用走向民用:

砷化镓(GaAs):长期主导太空领域,但成本高、锗供给有限,限制规模化应用;

硅基材料:支持高密度集成,配合先进PCB技术,大幅降低成本。SpaceX星链用户终端通过硅基技术,将单个收发通道成本压缩至50美分,实现规模化量产;

钙钛矿叠层材料:与硅基电池叠加突破效率极限,柔性设计适配可展开式太阳翼,国内苏州大学、西湖大学及钧达股份等厂商均有布局。

② 核心芯片:T/R芯片是“心脏”

芯片是相控阵天线的核心价值所在,其中T/R芯片、ADC芯片、波控芯片合计占比超60%:

国内代表企业:铖昌科技(民产量产龙头,星载市占率超70%)、国博电子(中电科55所平台,T/R芯片+组件一体化)、臻镭科技(耐辐射高集成芯片优势)、复旦微电(星载FPGA核心供应商,市占率80%-90%)。

2)中游:组件集成与系统校准,连接上下游的关键

中游聚焦“芯片-组件-系统”的集成与校准,核心是T/R组件制造和天线微系统集成,技术壁垒集中在高密度集成与精密校准。

① T/R组件:有源相控阵的“细胞”

T/R组件是有源相控阵天线的核心模块,每个组件包含功放、低噪放、移相器等,占天线系统成本的40%-50%。单颗卫星需搭载500-800个T/R组件,单星价值量30-50万元。

值得注意的是,SpaceX星链V3卫星的T/R单元数量预计达8000个,是V2mini的4倍,以支持手机直连卫星需求,这将大幅拉动组件需求。

国内代表企业:国博电子(国内最大T/R组件供应商)、天箭科技(高功率发射模块龙头,弹载领域市占率超60%)。

② 天线微系统与校准:量产的关键保障

微系统集成需解决高密度封装难题,而校准测量则决定天线性能稳定性。一个4096单元的相控阵天线,少数单元相位不一致就会导致波束变形,因此快速自动化校准是量产核心。

国内代表企业:雷电微力(毫米波相控阵微系统龙头,北斗卫星唯一供应商)、霍莱沃(相控阵校准领域国产标杆,雷达“体检医生”)。

3)下游:多领域应用爆发,商业航天是核心引擎

下游应用涵盖卫星通信、雷达、5G/6G通信、导航定位等,其中商业航天低轨星座部署是最大增长引擎。

从全球市场来看,卫星通信领域相控阵天线增速最快,2030年市场规模或达99.7亿美元,年复合增长率60.9%;而全球卫星通信相控阵天线市场更有望在2034年突破5600亿美元,CAGR高达76.98%。

国内下游代表企业:国睿科技(雷达整机龙头)、纳睿雷达(民营相控阵雷达第一股)、盛路通信(基站+车载卫星天线)、通宇通讯(Ka/Ku频段天线量产)、航天电子(低轨卫星相控阵天线配套)。

3、市场前景与中美竞争格局

1)国内市场:万亿赛道开启,星座部署驱动需求爆发

国内千帆星座、GW星座等重点低轨项目计划部署超万颗卫星,若未来10年发射超4万颗低轨卫星,仅卫星端相控阵天线及T/R组件市场规模就可达1300亿元。同时,美国对高端射频芯片的出口管制,倒逼国内企业加速国产替代,形成“政策+需求”双驱动格局。

2)中美模式对比:垂直整合VS分工协作

全球商业航天相控阵天线领域,中美形成两种典型发展模式:

4、产业链核心标的梳理(A股)

结合前文分析,我们梳理出产业链各环节核心标的,供参考(注:仅为行业梳理,不构成投资建议):

#结语#

相控阵天线是商业航天的“核心赛道中的核心”,其产业链的核心逻辑在于:上游芯片国产化替代+下游低轨星座规模化部署。随着技术迭代推动成本下降,以及中美商业航天竞速带来的需求爆发,这条高壁垒、高成长的赛道正迎来历史性机遇。

对于关注商业航天的投资者和从业者而言,可重点聚焦三个方向:一是T/R芯片等上游核心环节的国产龙头,二是具备规模化量产能力的中游组件企业,三是能对接星网等国家级项目的下游系统集成商。

太空经济的大幕已拉开,而相控阵天线,正是开启这场万亿盛宴的关键钥匙。