该文档围绕人工智能背景下我国智能制造的发展展开全面分析,核心内容总结如下:

一、发展背景与战略定位

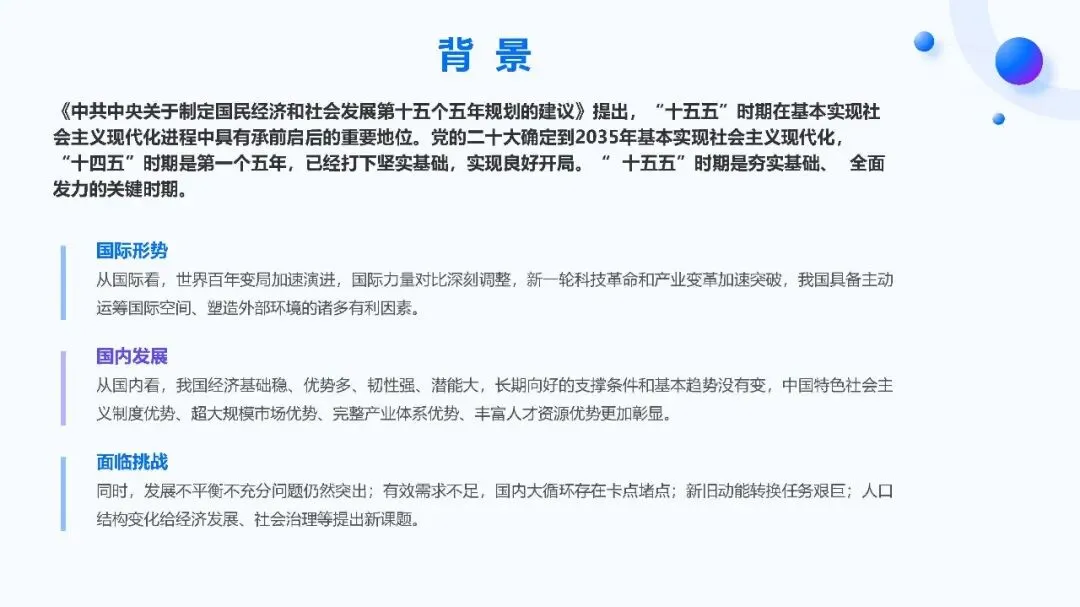

时代背景:国际上新一轮科技革命与产业变革加速,全球制造业向智能化、互联化转型;国内经济基础稳固,拥有制度、市场、产业体系、人才等多重优势,但也面临发展不平衡、新旧动能转换艰巨等挑战。

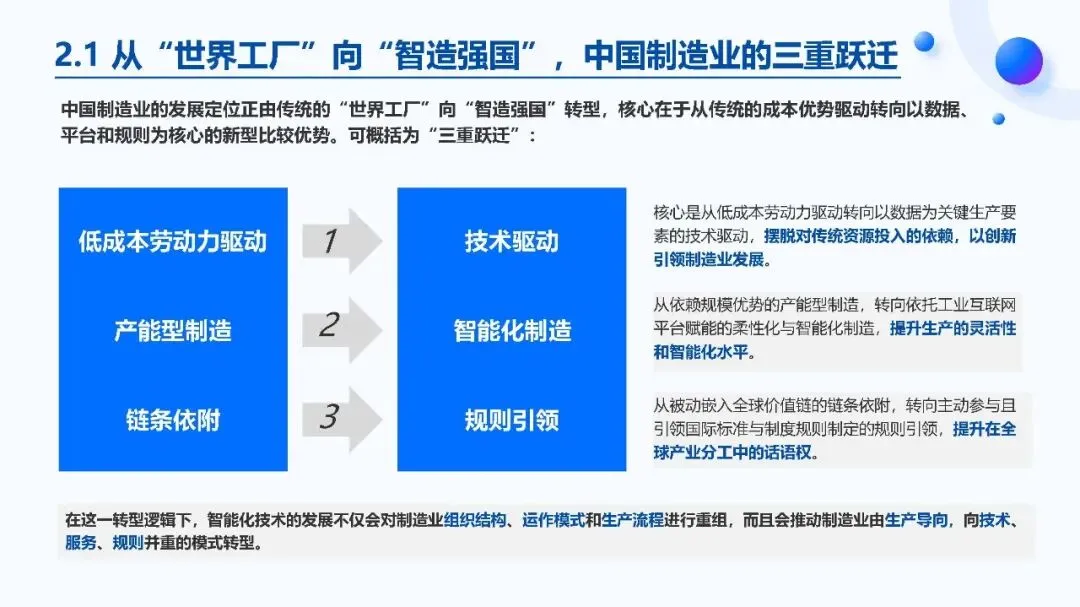

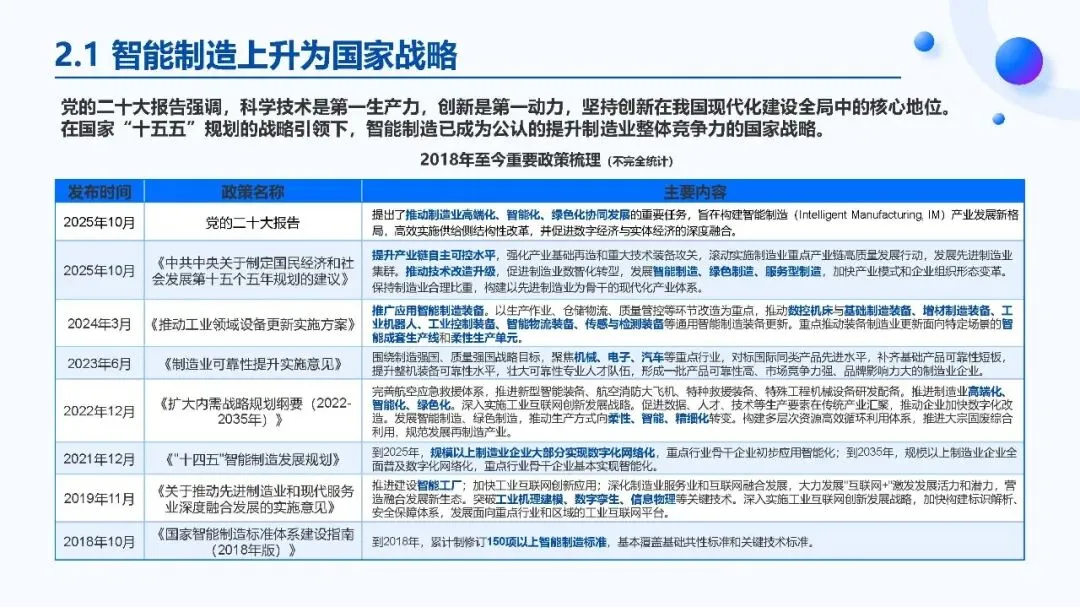

战略导向:智能制造已上升为国家战略,“十五五” 规划等政策明确其核心地位,目标是推动制造业从 “世界工厂” 向 “智造强国” 转型,实现从成本驱动到技术驱动、产能型制造到智能化制造、链条依附到规则引领的 “三重跃迁”。

二、智能制造核心内涵与发展演进

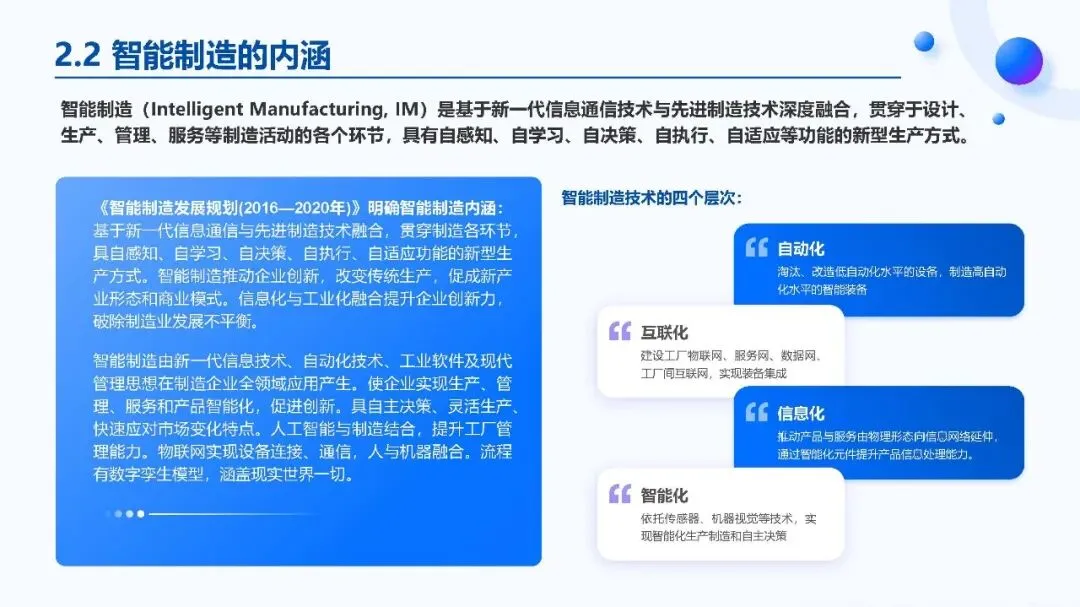

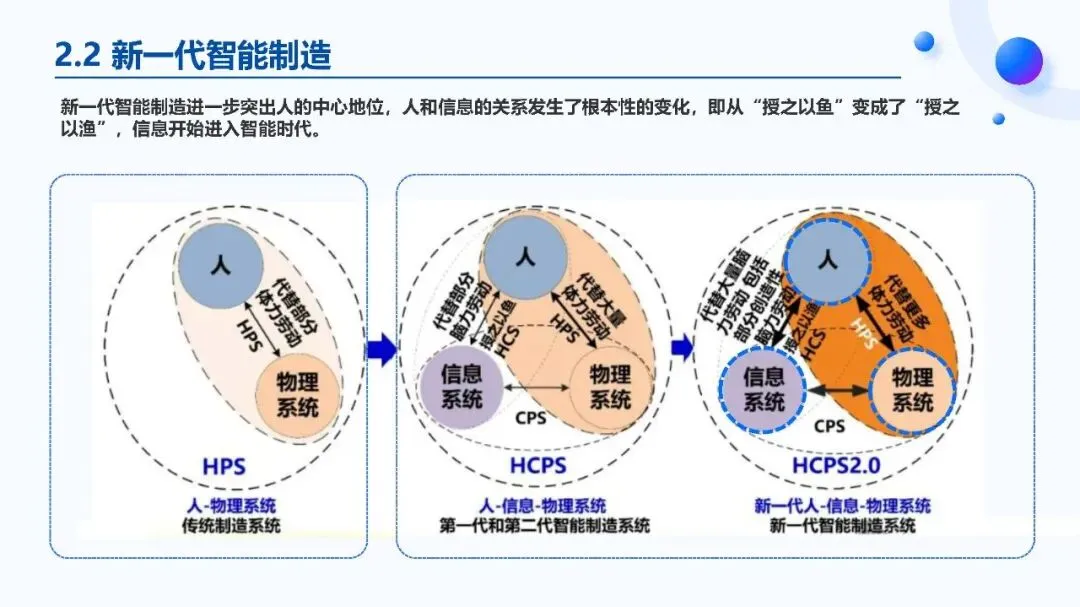

内涵定义:基于新一代信息通信技术与先进制造技术深度融合,贯穿设计、生产、管理、服务全环节,具备自感知、自学习等功能的新型生产方式,分为自动化、互联化、信息化、智能化四个层次。

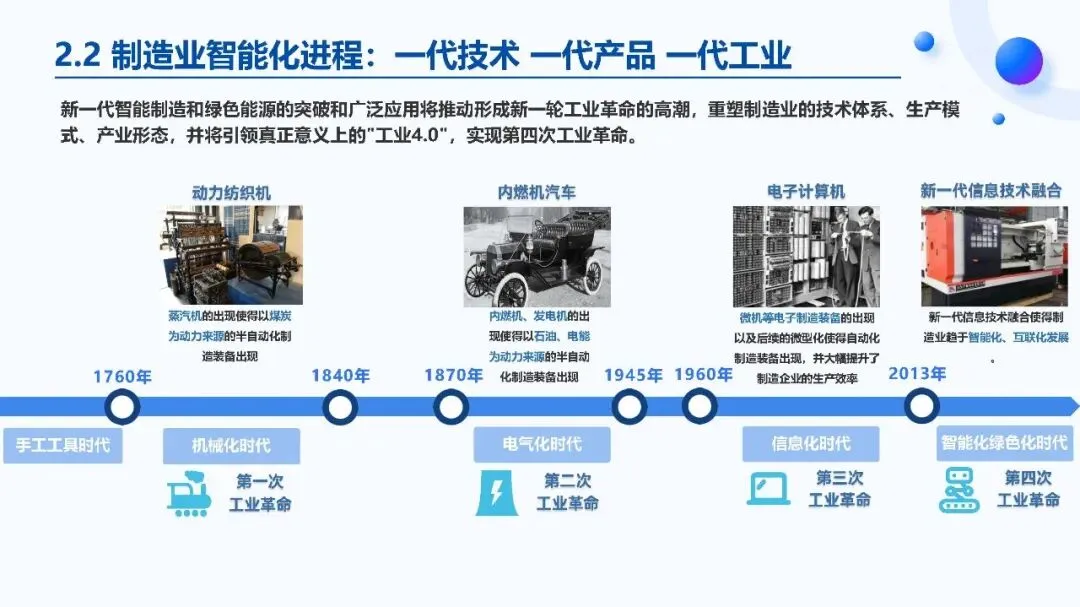

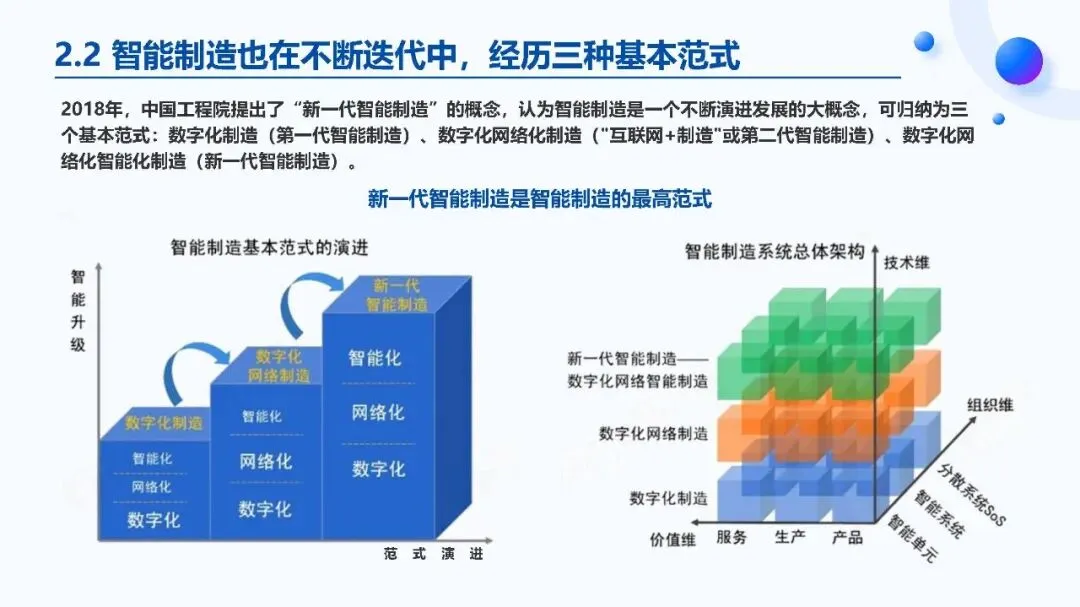

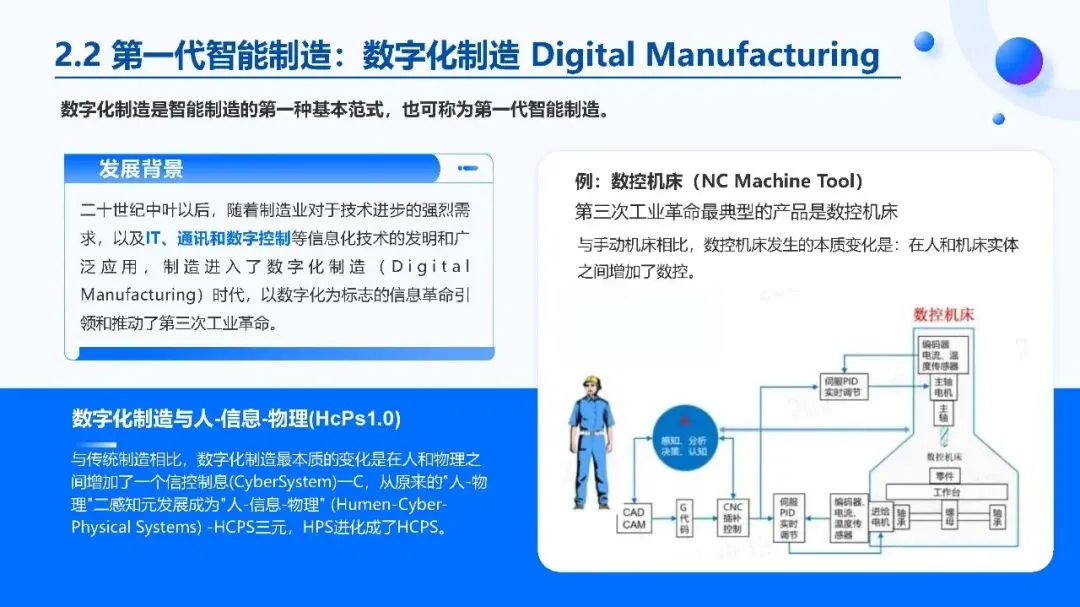

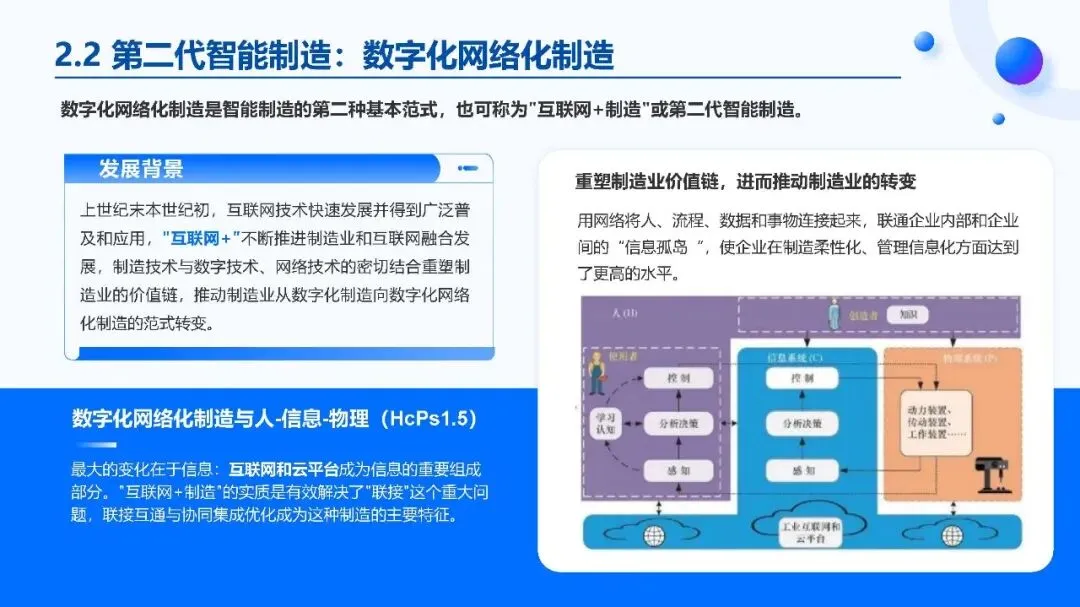

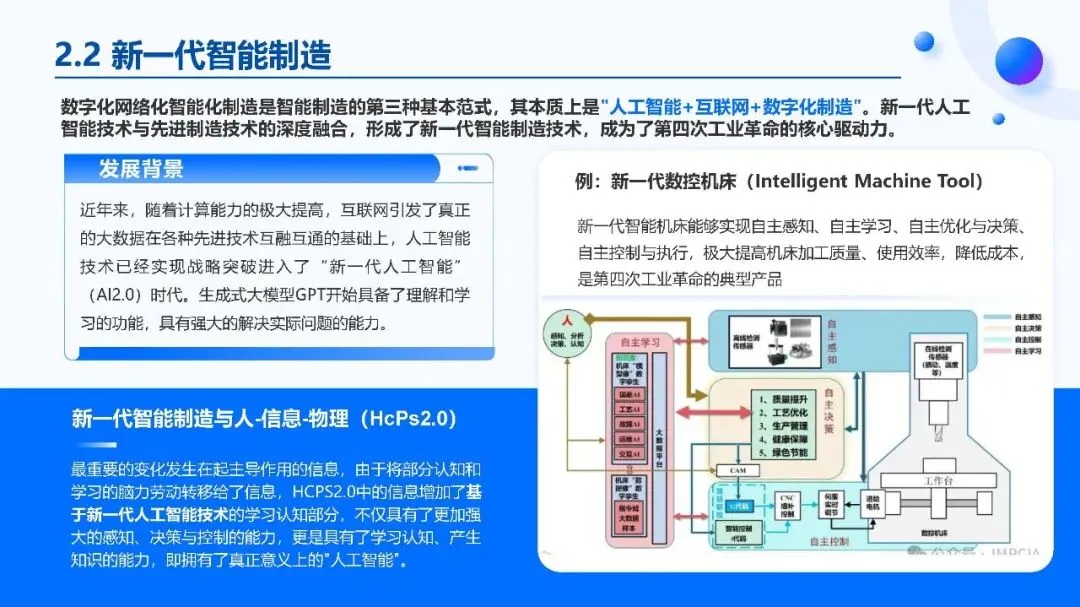

演进历程:经历数字化制造(第一代)、数字化网络化制造(第二代)、数字化网络化智能化制造(新一代)三大范式,新一代智能制造以 “人工智能 + 互联网 + 数字化制造” 为核心,是第四次工业革命的核心驱动力。

三、产业格局与产业链现状

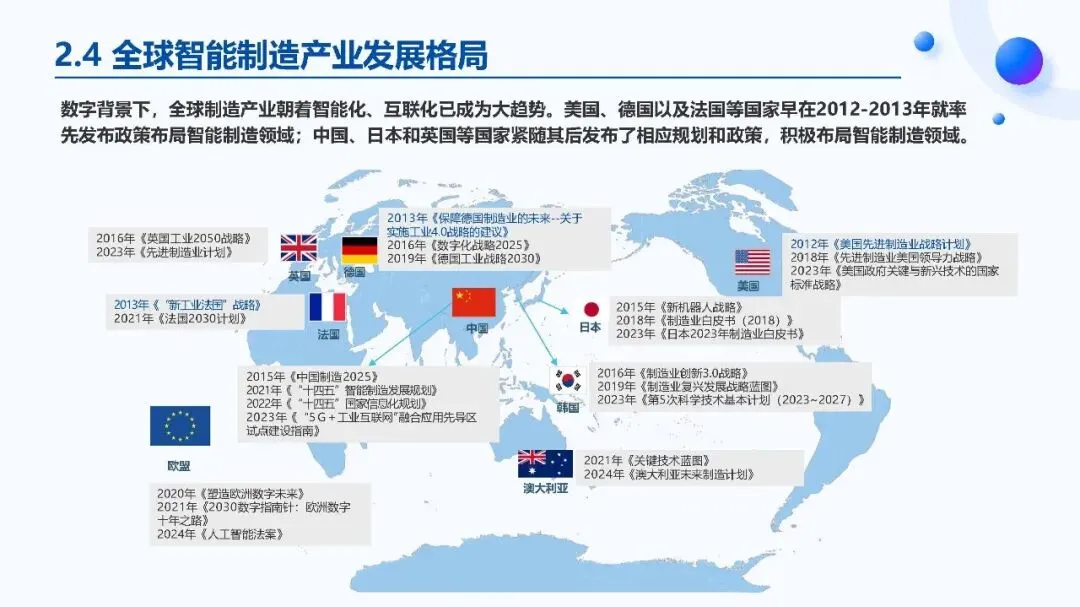

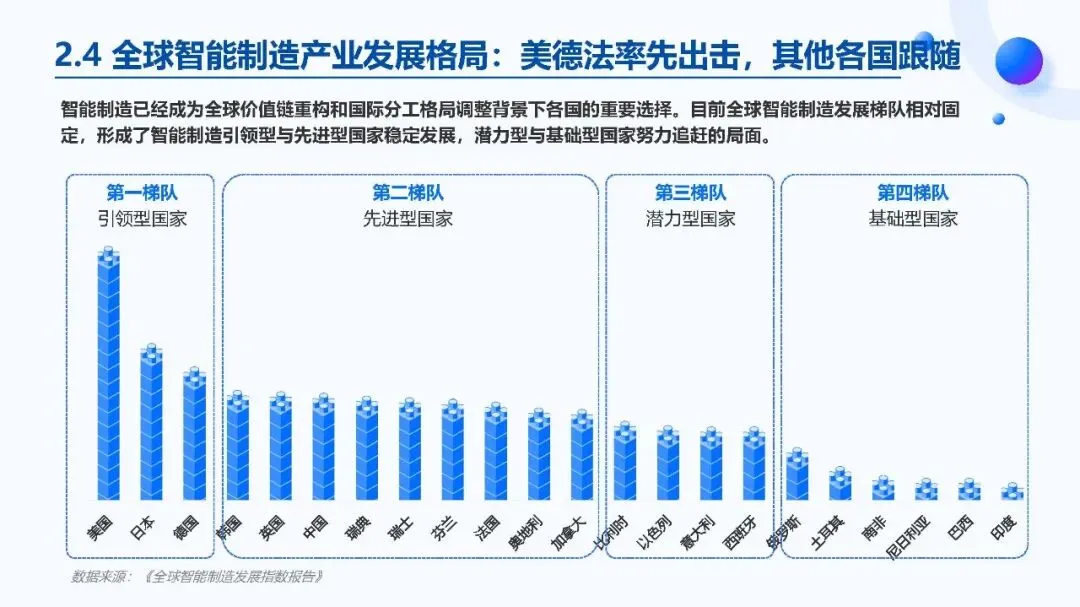

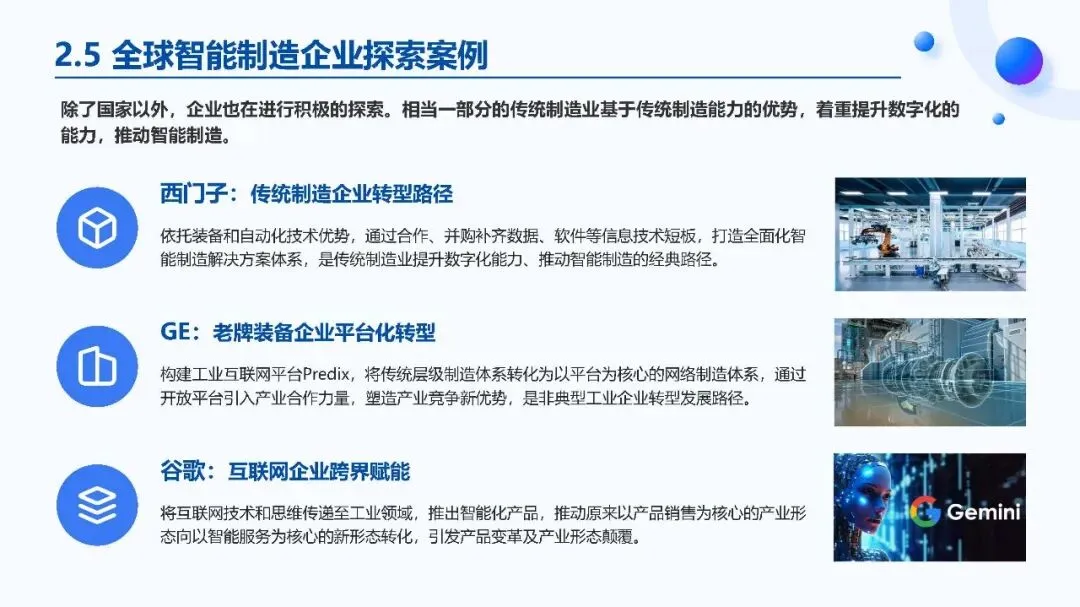

全球格局:形成引领型(美德法等)、先进型、潜力型、基础型四级梯队,各国均通过政策布局抢占先机。

国内产业规模:2023 年市场规模达 4.3 万亿元,预计 2025 年突破 5.3 万亿元,数字化、网络化渗透率持续提升,智能制造装备国产化率将超 70%。

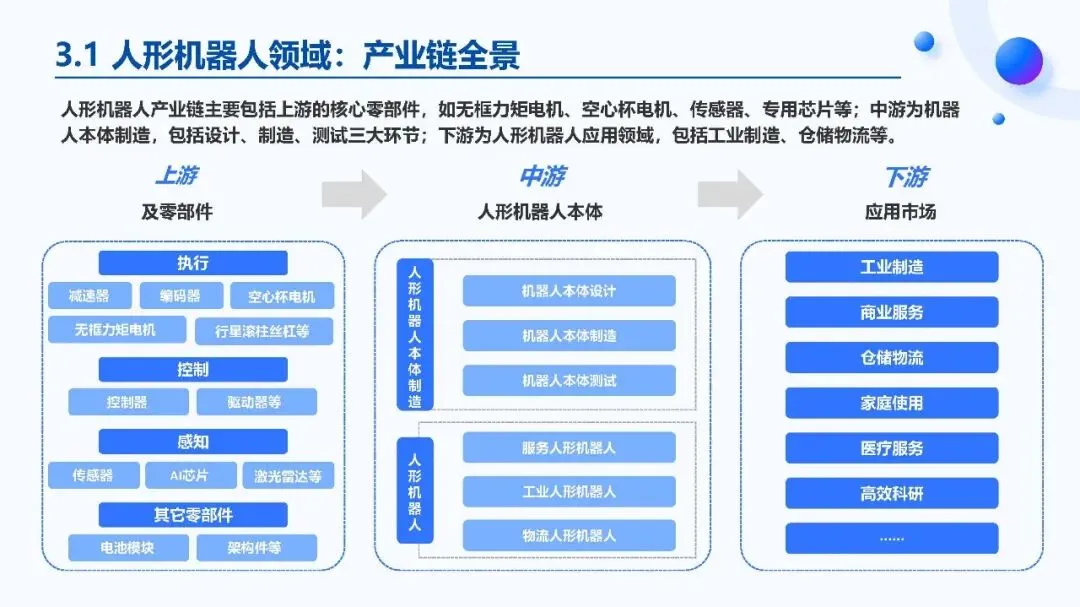

产业链结构:上游为核心零部件、工业软件及大数据、AI 等支撑技术;中游为智能制造装备与解决方案;下游覆盖电子信息、汽车、生物医药等应用行业,各环节联系紧密。

四、重点细分领域发展

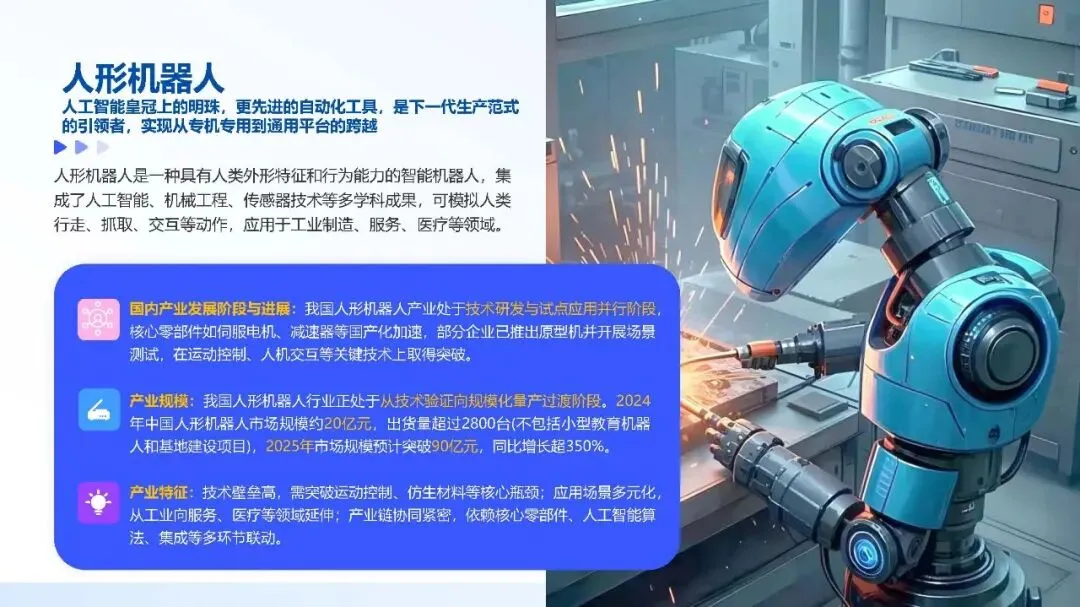

人形机器人:处于技术研发与试点应用并行阶段,2025 年市场规模预计突破 90 亿元,核心零部件国产化加速,特斯拉、小米等企业跨界布局。

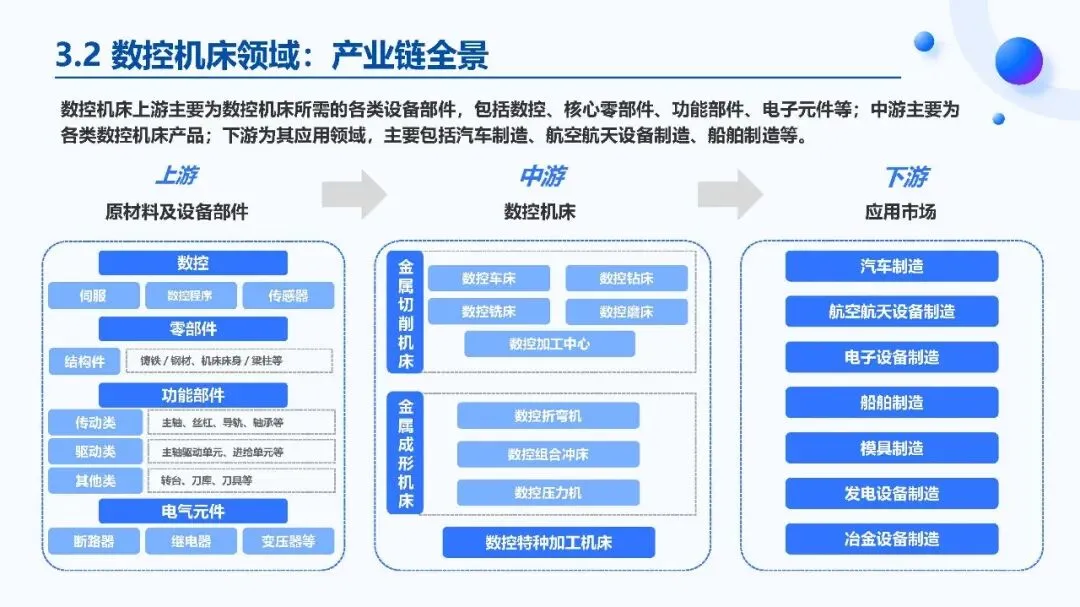

数控机床:中端产品自主可控,国产化率超 70%,高端领域技术突破,2025 年市场规模将超 4500 亿元,华中数控、科德数控等企业引领进口替代。

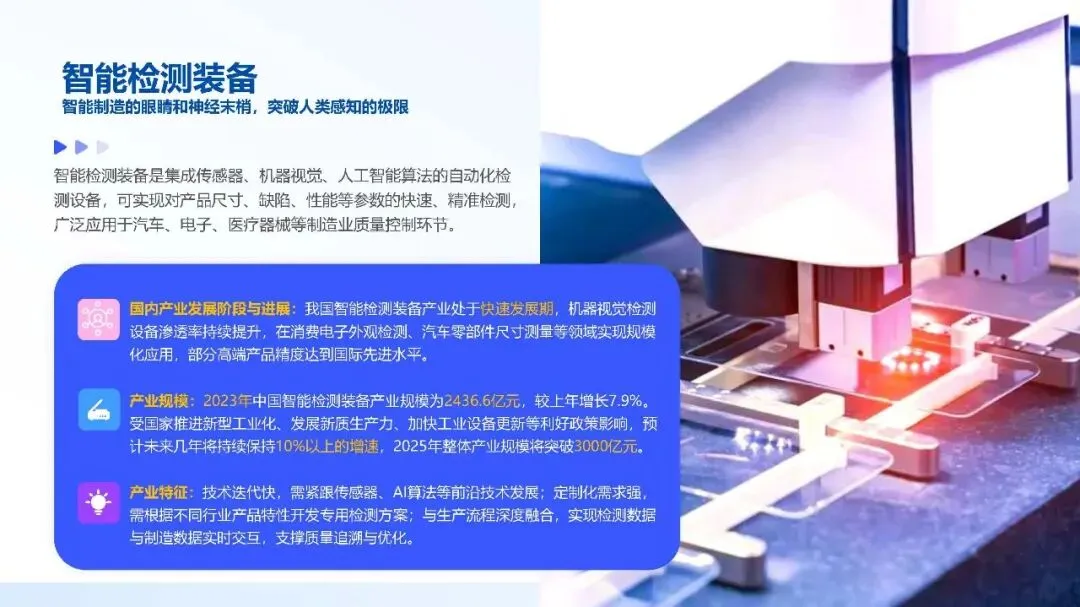

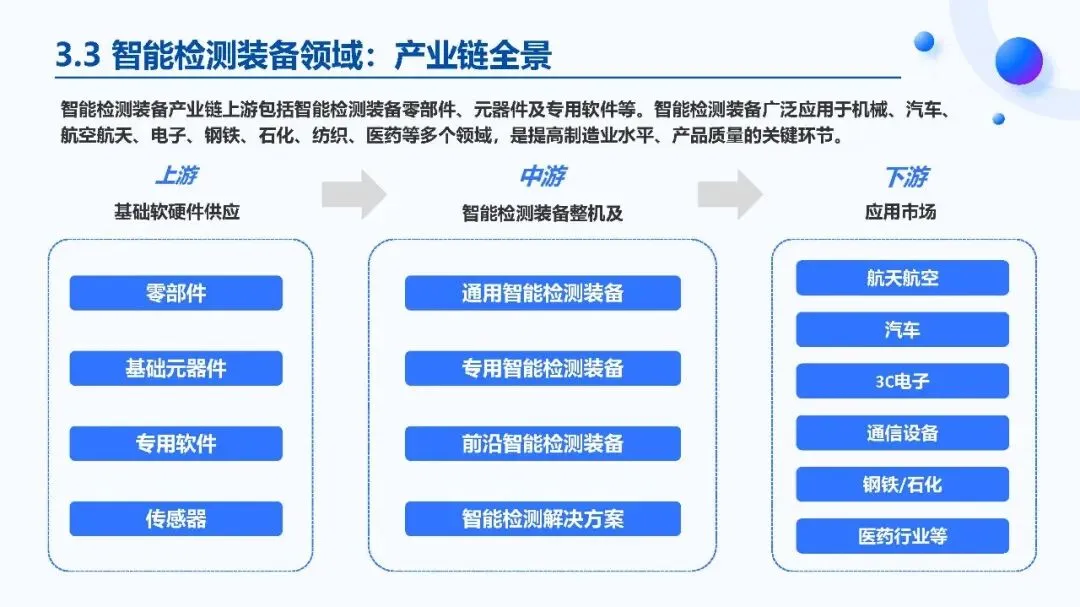

智能检测装备:快速发展期,2025 年市场规模将突破 3000 亿元,在电子、汽车等领域规模化应用,凌云光、奥普特等企业在细分领域领先。

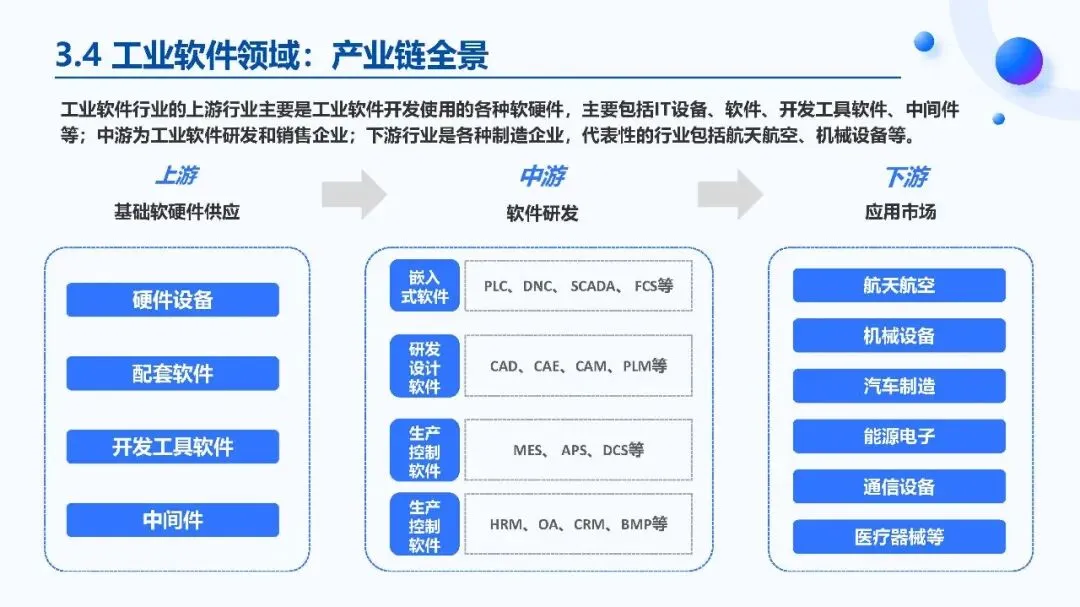

工业软件:呈现 “中低端普及、高端突破” 态势,2025 年市场规模预计达 3390 亿元,中望软件、宝信软件等企业在设计、生产控制等环节打破国外垄断。

五、人工智能的影响与应用

赋能场景:深度融入研发设计(智能原型、仿真模拟)、运营管理(智能供应链、数据洞察)、产品服务(个性化营销、智能售后)等环节,如理想汽车通过 AI 缩短产线配置时间,中国巨石实现生产数据智能分析。

应用规模:预计 2025 年电子通信 / 半导体、汽车制造等行业 AI 应用市场规模分别达 41 亿元、37 亿元。

核心挑战:数据获取与整合难、场景融合复杂、安全风险高、组织制度滞后、人才结构失衡等。

六、发展挑战与展望

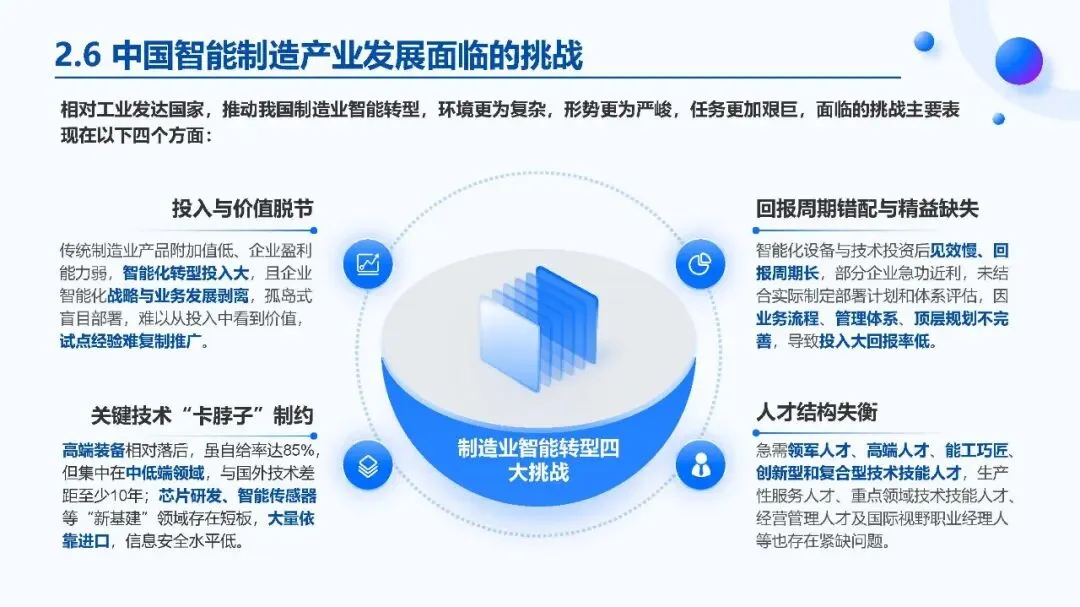

主要挑战:投入与价值脱节、关键技术 “卡脖子”、回报周期错配、人才紧缺。

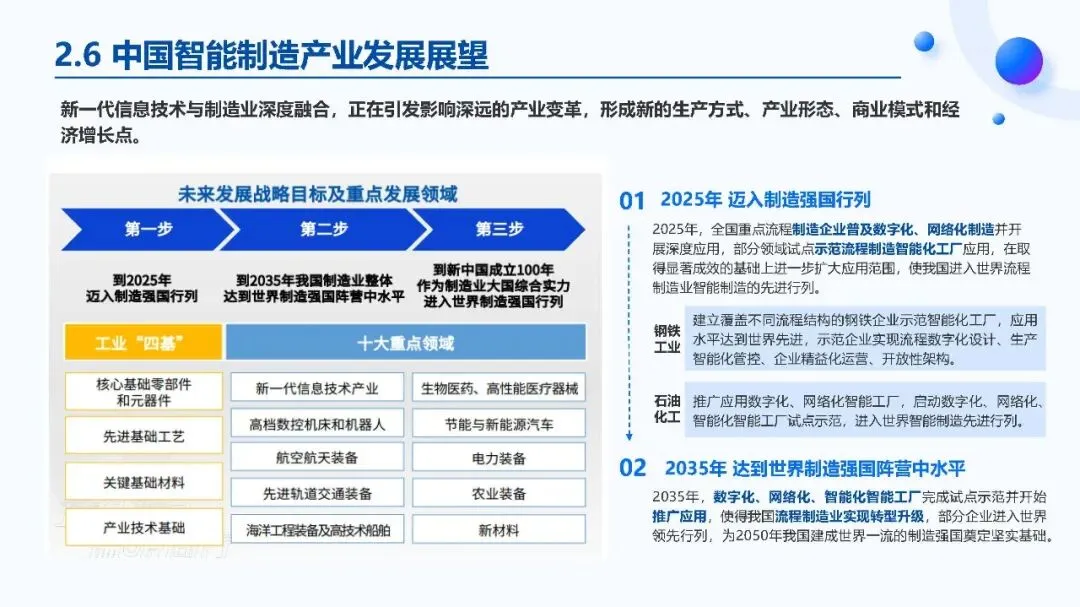

未来目标:2025 年迈入制造强国行列,2035 年达到世界制造强国阵营中等水平,2050 年建成世界一流制造强国,重点发展十大领域及工业 “四基”。